| • レポートコード:PMRREP3329 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、193ページ • 納品方法:Eメール • 産業分類:医療 |

| Single User | ¥729,270 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,065,070 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,240,270 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

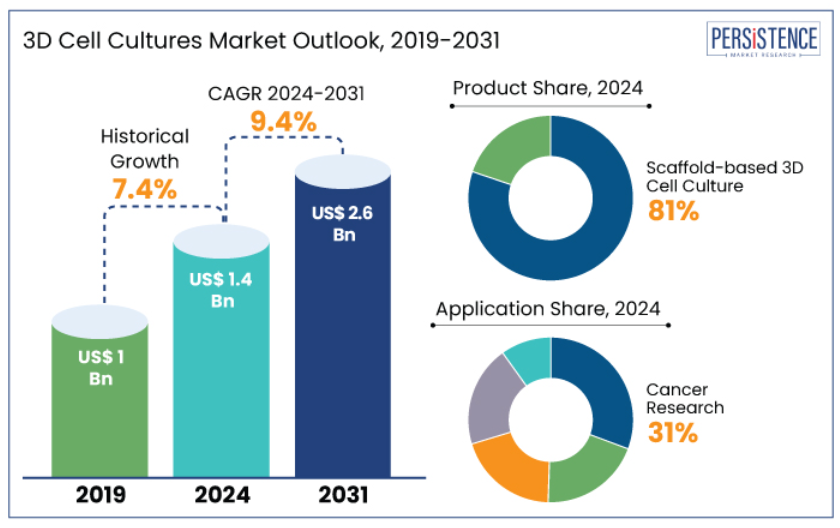

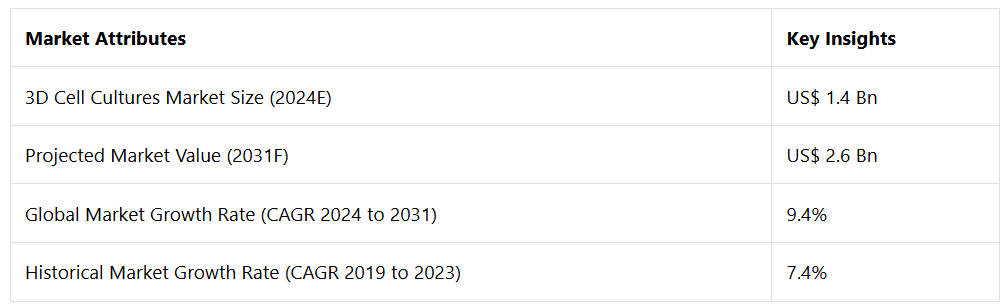

世界的な3D細胞培養市場は、2024年の14億米ドルから2031年には26億米ドルに増加すると推定されています。この市場は、2024年から2031年の予測期間に年平均成長率(CAGR)9.4%を記録すると予測されています。

科学者は現在、がん研究における3D細胞モデルにより、より現実的な環境で腫瘍の挙動や治療抵抗性を調査できるようになっています。例えば、免疫療法の反応を調査するために、ケンブリッジ大学の研究者は2024年に3D腫瘍モデルを作成しました。これは、カスタマイズされたがん治療につながる可能性があります。

アルツハイマー病、肝線維症、嚢胞性線維症などの疾患の研究では、3D細胞培養から作られた臓器の小型で簡素化されたレプリカであるオルガノイドがますます使用されるようになっています。神経学研究を促進する3D培養の可能性は、2023年に『Nature』誌に掲載された研究で強調されました。この研究では、脳オルガノイドが神経発生異常の調査において研究者をどのように支援したかが示されました。

レポート目次

市場の主なハイライト

- 3D細胞培養市場は、創薬、疾患モデリング、個別化医療におけるユニークな細胞モデルに対する需要の高まりを背景に、力強い成長を遂げています。

- 3D細胞培養技術は、製薬研究、腫瘍学の研究、再生医療、毒性試験に広く採用され、従来の2Dモデルに代わる、より正確な代替手段を提供しています。

- 製薬会社、学術機関、研究機関間のパートナーシップは、技術開発、知識共有、標準化を加速させ、さらなる普及を促進しています。

- インドは予測期間中に年平均成長率(CAGR)約11%を記録する見通しです。

- 政府による有利な政策や資金調達イニシアティブは、特に癌研究、臓器移植、再生療法などの用途における研究開発努力を後押ししています。

研究活動への投資が増加する中、北米は着実な成長を見せる

北米は、2024年には世界の3D細胞培養市場のシェアの約40.9%を占める見通しです。この地域は2031年まで年平均成長率(CAGR)5.3%を維持すると予測されています。この地域は研究開発に重点的に取り組んでおり、過去10年間で3D細胞培養に多額の資金を投入してきました。例えば、

- 2023年には、米国立衛生研究所(NIH)が3D細胞培養関連プロジェクトに2億米ドルを超える資金提供を発表しました。

- 米国環境保護庁(EPA)は、人体の健康リスク評価に関する革新的な手法やアプローチの開発と評価を行う11の機関に700万米ドルの研究助成金を交付しました。

その結果、北米では米国で技術革新が進んでいます。3D細胞培養分野における特許出願の主導的な役割を担っているのは、さまざまな米国出願者です。新規出願者は通常、米国とアジア太平洋の両地域で技術革新を展開しています。

過去数年間、同国のバイオテクノロジー産業にも多額の投資が行われています。3D細胞培養の研究はバイオエンジニアリングの一部です。海外の資金提供機関の存在と活況を呈するインフラの両方が、北米における3D細胞培養の需要の高まりに貢献しています。一方、足場非依存性細胞培養セグメントは、人工足場を必要とせずに自然な組織環境を模倣できる能力により、2031年までの年平均成長率(CAGR)は10.3%に達すると予測されています。

足場ベースの3D細胞培養がリードする、複数の薬剤スクリーニング能力

足場ベースの3D細胞培養製品は、2024年には市場全体の約81%のシェアを占めました。細胞は足場ベースの3D培養でマトリックスに埋め込まれ、足場材料の化学的および物理的特性が細胞の特性に影響を与える可能性が高いです。 さまざまな薬剤のスクリーニング、患者サンプルにおける薬剤の有効性の評価、個別化医療への道筋をつけるために、3Dベースの足場は患者由来の初代がん細胞を培養するための優れたリソースです。

さまざまな浮遊培養処置と比較すると、ゲル包埋や足場は、生体内の腫瘍細胞の3D構造を模倣する上でいくつかの利点があります。 その理由は、三次元の細胞間および細胞と細胞外マトリックス間の相互作用を含む、微小環境のシグナルの完全な範囲をより正確に模倣できるからです。

個別化医療への需要の高まりとともに、癌研究が注目を集める

用途別に見ると、がん研究分野は2024年には31%のシェアを占める可能性が高いです。 3D細胞培養は、個別化がん治療の開発において極めて重要です。 例えば、

- 2024年にはメモリアル・スローン・ケタリングがんセンターの研究者が患者由来のオルガノイドを使用して免疫チェックポイント阻害剤の試験を行いました。 これにより、個々の患者に合わせた治療が可能になりました。

このようなアプローチにより、免疫療法の有効性が向上し、最適な治療法を見極めるのに必要な時間を短縮できます。

市場導入とトレンド分析

米国市場が活況を呈している理由とは?

「研究開発の増加と特許ポートフォリオの拡大」

米国は、2024年には世界的な3D細胞培養市場の約38.4%のシェアを占める見通しです。

米国は研究開発に重点的に取り組み、過去10年以上にわたり3D細胞培養に多額の資金を投じてきました。その結果、技術的な進歩が見られています。3D細胞培養の分野における特許出願の多くは米国からのものです。米国の出願者は通常、米国とアジアの両方で技術革新を行っています。

ここ数年、米国のバイオテクノロジー産業にも多額の投資が行われています。3D細胞培養の研究はバイオエンジニアリングの一部です。海外の投資機関の存在と、この地域のインフラの成長が、3D細胞培養の需要増加に貢献しています。

ドイツは3D細胞培養の有望な市場となるか?

「再生医療における認知度向上の取り組みと技術の採用」

ドイツは2024年には世界市場の約6.8%のシェアを占める見通しです。

3D細胞培養および同国の3D細胞培養市場に対する一般の認知度を高める取り組みの一環として、ドイツ国内の3D細胞培養に関わる多数の組織や機関がトレーニングプログラムやセミナーも実施しています。 3D細胞培養技術の採用を促進するための会議の開催や、政府による生物学的リサーチへの財政支援により、ドイツの3D細胞培養市場は拡大しています。

再生医療と幹細胞研究における技術革新は、致命的な疾患やその他の類似した症状の治療に有望な成果をもたらしています。ドイツでは幹細胞療法と再生医療が広く採用されています。さらに、同国には強固な医療インフラが整っています。これらの要素が、予測期間中の同国の市場全体の成長を支えています。

インドが有望な市場として台頭している理由とは?

「増加する受託研究活動と幹細胞療法の研究」

インドは予測期間中に年平均成長率(CAGR)で約11.3%の成長が見込まれています。

インドでは医療業界における研究開発がますます重視されるようになっています。この国には、腫瘍学、幹細胞、再生医療研究のための多数のプロジェクトに取り組むさまざまな受託研究機関があります。世界中の先進国と比較すると、この国の規制慣行はそれほど厳しくありません。幹細胞の入手に関しては、臍帯は容易に入手可能であり、倫理的な問題もありません。そのため、この業界の企業は幹細胞研究にそれを利用しています。

幹細胞は多能性であるため、血液関連のさまざまな疾患の治療に有益であると考えられています。その結果、患者からの医療需要の高まりに対応するために使用されています。したがって、インドにおける3D細胞培養市場の発展は、幹細胞療法の発展から恩恵を受けるでしょう。

カテゴリー別洞察

3D細胞培養では、細胞が成長するための人工的な環境を作り出し、その環境に対する細胞の反応を研究します。 生きた細胞から組織や器官に似た3次元構造を作り出すことを3D細胞培養(3D培養)といいます。 他の細胞培養技術と比較すると、3D細胞培養は実用的で新しい能力があるため、広く採用されています。

細胞は、生体内の細胞外マトリックスを模倣するように設計・調整された足場またはマトリックス上で培養され、3D腫瘍および組織モデルが生成されます。3D細胞培養を構築するには、細胞が足場に接着し、その孔に入り込み、孔を満たします。体外細胞培養では、足場を物理的な支持システムとして使用することができます。

がん細胞はインビトロ培養により良好な反応を示すため、細胞培養はさまざまな腫瘍学の研究に役立っています。インビトロのがん細胞培養は、がん研究で使用される細胞ベースのアッセイの重要な要素です。

前臨床段階における細胞ベースのアッセイの重要性は、2つの要因に起因しています。細胞ベースのアッセイのための病理学的および生理学的設定をシミュレートできる細胞モデルは、前臨床段階の開発に必要な時間を大幅に短縮することができます。

創薬、疾患モデリング、個別化医療におけるより正確で信頼性の高いモデルに対するニーズの高まりにより、3D細胞培養市場は著しい成長を遂げています。生体組織の複雑な環境を再現できない従来の2D細胞培養とは異なり、3D細胞培養は生体内の環境をより忠実に模倣する、より現実的なモデルを提供します。

この技術革新により、より優れた薬剤試験、より正確な疾患の理解、そして独自の治療ソリューションへの道が開かれました。市場には、スフェロイド、オルガノイド、足場材など、幅広い技術が含まれます。また、製薬研究、毒物学、再生医療など、さまざまな用途も含まれます。

市場では、オルガノイドモデルや高度に洗練された3Dバイオプリンティング技術の出現など、著しい技術革新が起こっています。これらの技術革新により、研究や治療開発のための、より複雑で機能的に関連性の高い細胞モデルの作成が可能になります。

これまでの成長と今後の見通し

世界の3D細胞培養市場は、2019年から2023年の期間に年平均成長率(CAGR)7.4%を記録しました。ヒトが細胞経路についてより深く理解するにつれ、医薬品開発のための新たなターゲットを見つけやすくなっています。そのため、腫瘍学の研究にますます注目が集まり、3D細胞培養市場を牽引しています。

The National Cancer Institute(NCI)は、他の機関と共同で、重要な研究イニシアティブに投資しています。がん研究事業にとって重要な特定のトピックに関する研究を促進し、支援することを目的としています。これには、The National Clinical Trials Network (NCTN), NCI Community Oncology Research Program (NCORP), the RAS Initiativeなどが含まれます。

生体内の環境条件により近い状態を実現できるという点も、3D細胞培養業界の主な推進要因であると考えられています。細胞の維持、スクリーニング、細胞ベースのテストには、3D細胞培養が利用されています。

3D細胞培養の市場は、細胞を自然環境に近い状態で培養できるというこれらの培養の能力によって牽引されると推測されています。また、組織の極めて正確なモデルを生成することも可能です。3D細胞培養の多様な用途も、市場におけるエンドユースの需要増加に拍車をかけています。上述の要因により、世界市場は今後10年間、年平均成長率9.4%で高い成長を遂げる見通しです。

市場成長の推進要因

動物実験に関する厳格な規則が需要を後押し

動物を使った研究や試験という物議を醸すテーマに対して、さまざまなプロジェクトやキャンペーンが開始されています。例えば、

- 2024年にヒューメイン・ソサエティ・インターナショナルが発表した数字によると、研究用に年間およそ1億1500万匹の動物が実験室で使用されています。 3D細胞培養が実験室での試験における動物の代わりになることが期待されています。

動物実験は3D細胞培養に置き換えられつつあります。政府は、動物実験を制限し、代わりに3D細胞培養の利用を奨励する規制やガイドラインを実施しています。そのため、3D細胞培養の市場は、複数の組織からの支援や取り組みをより多く獲得しています。

また、さまざまな政府機関や非営利団体も、実験動物に代わるものとして3D細胞培養の導入に取り組んでいます。これには、米国毒性プログラム、環境保護庁、米国国立衛生研究所などが含まれます。予測期間中、このような発展と意識の高まりにより、3D細胞培養業界の成長が加速する可能性があります。

バイオ医薬品に対する需要の高まり

ここ数十年の間、3D細胞培養および関連製品に対する需要は飛躍的に増加しています。初の生物製剤医薬品であるヒュミリンは1982年に発売されました。米国食品医薬品局(FDA)は2019年に48種類の新しい生物製剤医薬品を承認しました。

革新的な治療法の開発とバイオシミラーとも呼ばれるジェネリック生物製剤医薬品の利用可能性が、市場の成長を促進しています。3D細胞培養法で製造されたバイオシミラー医薬品の必要性は、バイオ医薬品業界を完全に変えるだろうと予測されています。

市場の抑制要因

投資不足と需要を妨げる望ましい足場特性

有能な専門家は、その分野に新たな理想をもたらすことで、研究開発における革新と成長をもたらすことができます。しかし、研究開発イニシアティブに従事する有資格者は不足しています。

低賃金、困難な仕事、不十分なラボでのトレーニングは、訓練を受けた専門家の不足の主な原因のいくつかです。3D細胞培養を扱うには、必須の専門ラボでのトレーニングコースが必要です。

これらのコースが高額であることが、今後10年間の3D細胞培養業界の成長を妨げる可能性があります。さらに、3D細胞培養トレーニングプログラムに対する認知度の低さから、ラボでの専門知識が不足していることが、市場の成長を妨げています。

研究に対する政府の投資不足に起因する実験用機器の不足も、市場の成長を抑制すると予想されています。したがって、必要なスキルを持つ人材の不足や、研究施設で必要とされる機器やその他のリソースの不足は、3D細胞培養市場に悪影響を及ぼす可能性があります。

従来の2D細胞培養と比較すると、3D細胞培養は細胞間相互作用により近いモデルを提供しますが、依然として血管系が適切に機能していません。足場は、成長中の細胞を支えるため、3D細胞培養において重要です。これらの組織工学用足場は、軟骨組織、軟組織、さらには硬組織の修復、再生、バイオファブリケーションに使用できます。

処置の最終的な観察結果は、気孔率、表面体積比、気孔分散に大きく依存します。 組織工学における問題のひとつは、許容できる機械的特性を持つ足場を合成することが難しいことです。 さらに、機械的強度に優れた多くの材料には気孔率がありません。 望ましい足場特性が欠如していると、市場拡大が制限される可能性があります。

主な市場機会

新しい治療法をテストするための信頼性の高いプラットフォームの出現が機会を生み出す

独自の創薬や個別化医療に対する需要の高まりを背景に、世界的な3D細胞培養市場は大幅な成長が見込まれています。従来の2D細胞培養モデルでは、ヒト組織の複雑性を再現できないことがよくあります。そのため、3D細胞培養は、薬剤試験や疾患モデリングにおいて、より正確で効果的な代替手段となります。

製薬会社や研究機関は、新しい治療法の試験や疾患メカニズムの理解に、信頼性の高いプラットフォームを求めています。そのため、オルガノイドやハイスループットスクリーニングプラットフォームを含む3D細胞培養システムへの需要は大幅に増加し、新たな機会をもたらすでしょう。

3D細胞培養市場の競合状況

製薬会社、学術機関、研究機関は、3D細胞培養技術の開発に向けて協力しています。 それにより、技術進歩、知識の交換、プロトコルの標準化が促進され、これらの処置のより広範な採用が促されています。

政府による支援政策や官民両部門からの資金提供により、この分野の研究開発努力が加速しています。 例えば、2023年3月には、ZEISS Venturesが3D細胞培養研究の加速を目的としてInSpheroに投資を行いました。同様に、2023年11月には、HeartBeat.bioが心臓病研究のための特殊な3Dヒト組織ベースの創薬プラットフォームの開発に494万米ドルを投資しました。

最近の業界動向

- 2024年10月、ベルギーに拠点を置くUnivercells TechnologiesがバイオリアクターScale-X Nexoを発表しました。これは、複数の治療用途にわたる細胞培養プロセス開発の効率を高めることを目的として設計されました。

- 2023年9月、ワシントン州を拠点とするCuri Bioは、NautilusとStingrayという2つの新しいプラットフォームを発表しました。これらは、特に電気生理学の分野において、研究者が2Dおよび3Dの細胞培養を検査するのを支援することを目的としています。

- 2023年7月、カナダに拠点を置く3D BioFibRは、施設拡張と3Dバイオプリンティング用途に特化したコラーゲン繊維製品の発売を目指し、約352万米ドルの投資を確保しました。

3D細胞培養市場の区分

製品別

- 足場なし3D細胞培養

- 足場ベース3D細胞培養

- ハイドロゲルベースの3D細胞培養

- 高分子硬質材料ベースの3D細胞培養

用途別

- 創薬

- 組織再生および再生医療

- 癌研究

- 幹細胞技術

- その他

エンドユーザー別

- バイオテクノロジーおよび製薬産業

- 学術研究機関

- 病院研究所

- 受託研究機関

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル3D細胞培養市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の発展と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要な傾向

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長の見通し

2.3.3. 世界の医療費支出の見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 医薬品採用分析

3.2. バリューチェーン分析

3.2.1. エンドユーザー/市場の一覧

3.2.1.1. 小売

3.2.1.2. Eコマース

3.2.2. エンドユーザー(業界)の一覧

3.3. 主な取引と合併

3.4. PESTLE分析

3.5. ポーターのファイブフォース分析

4. 世界の3D細胞培養市場の見通し:過去(2019~2023年)と予測(2024~2031年)

4.1. 主なハイライト

4.1.1. 市場規模(10億米ドル)と前年比成長率

4.1.2. 絶対的ドル機会

4.2. 市場規模(10億米ドル)の分析と予測

4.2.1. 市場規模(10億米ドル)の分析(2019年~2023年)

4.2.2. 現在の市場規模(US$ Bn)分析および予測、2024年~2031年

4.3. 世界の3D細胞培養市場の見通し:製品

4.3.1. はじめに / 主な調査結果

4.3.2. 製品別、2019年~2023年の市場規模(US$ Bn)分析

4.3.3. 製品別、2024年~2031年の市場規模(単位:十億米ドル)の分析と予測

4.3.3.1. 足場を使用しない3D細胞培養

4.3.3.2. 足場を使用する3D細胞培養

4.3.3.2.1. ハイドロゲルを使用する3D細胞培養

4.3.3.2.2. 高分子硬質材料ベースの3D細胞培養

4.3.4. 市場の魅力分析:製品

4.4. 世界の3D細胞培養市場の見通し:用途

4.4.1. はじめに / 主な調査結果

4.4.2. 用途別、2019年~2023年の市場規模(単位:十億米ドル)の分析

4.4.3. 用途別:現在の市場規模(単位:十億米ドル)の分析と予測、2024年~2031年

4.4.3.1. 創薬

4.4.3.2. 組織再生&再生医療

4.4.3.3. 癌研究

4.4.3.4. 幹細胞技術

4.4.3.5. その他

4.4.4. 市場の魅力分析:用途

4.5. 世界の3D細胞培養市場の見通し:エンドユーザー

4.5.1. はじめに / 主な調査結果

4.5.2. エンドユーザー別、2019年~2023年の市場規模(単位:十億米ドル)の推移

4.5.3. 現在の市場規模(US$ Bn)分析および予測、エンドユーザー別、2024年~2031年

4.5.3.1. バイオテクノロジーおよび製薬産業

4.5.3.2. 学術研究機関

4.5.3.3. 病院ラボ

4.5.3.4. 契約研究機関

4.5.4. 市場の魅力分析:エンドユーザー

5. 世界の3D細胞培養市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別、2019年~2023年の市場規模(10億米ドル)の推移

5.3. 地域別、2024年~2031年の市場規模(10億米ドル)の推移

5.3.1. 北米

5.3.2. ヨーロッパ

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. 中南米

5.3.6. 中東・アフリカ

5.4. 市場魅力度分析:地域

6. 北米 3D細胞培養市場の見通し:2019年~2023年(過去)および2024年~2031年(予測

6.1. 主なハイライト

6.2. 市場別、2019年~2023年の市場規模(単位:十億米ドル)の推移

6.2.1. 国別

6.2.2. 製品別

6.2.3. 用途別

6.2.4. エンドユーザー別

6.3. 国別、2024年~2031年の市場規模(単位:十億米ドル)の推移&予測

6.3.1. アメリカ

6.3.2. カナダ

6.4. 製品別 市場規模(US$ Bn)分析と予測、2024年~2031年

6.4.1. 足場不要の3D細胞培養

6.4.2. 足場ベースの3D細胞培養

6.4.2.1. ハイドロゲルベースの3D細胞培養

6.4.2.2. 高分子硬質材料ベースの3D細胞培養

6.5. 用途別現在の市場規模(単位:十億米ドル)の分析と予測、2024年~2031年

6.5.1. 創薬

6.5.2. 組織再生&再生医療

6.5.3. 癌研究

6.5.4. 幹細胞技術

6.5.5. その他

6.6. 現在の市場規模(US$ Bn)分析および予測、エンドユーザー別、2024年~2031年

6.6.1. バイオテクノロジーおよび製薬産業

6.6.2. 学術研究機関

6.6.3. 病院ラボ

6.6.4. 契約研究機関

6.7. 市場の魅力分析

7. ヨーロッパ3D細胞培養市場の見通し:歴史(2019年~2023年)&予測(2024年~2031年)

7.1. 主なハイライト

7.2. 市場別、2019年~2023年の歴史的市場規模(10億米ドル)分析

7.2.1. 国別

7.2.2. 製品別

7.2.3. 用途別

7.2.4. エンドユーザー別

7.3. 現在の市場規模(US$ Bn)分析と予測、国別、2024年~2031年

7.3.1. ドイツ

7.3.2. フランス

7.3.3. イギリス

7.3.4. イタリア

7.3.5. スペイン

7.3.6. ロシア

7.3.7. トルコ

7.3.8. ヨーロッパのその他

7.4. 現在の市場規模(単位:十億米ドル)分析と予測、製品別、2024年~2031年

7.4.1. 足場非使用型3D細胞培養

7.4.2. 足場ベースの3D細胞培養

7.4.2.1. ハイドロゲルベースの3D細胞培養

7.4.2.2. 高分子硬質材料ベースの3D細胞培養

7.5. 用途別現在の市場規模(US$ Bn)分析と予測、2024年~2031年

7.5.1. 創薬

7.5.2. 組織再生&再生医療

7.5.3. 癌研究

7.5.4. 幹細胞技術

7.5.5. その他

7.6. 現在の市場規模(US$ Bn)分析と予測、エンドユーザー別、2024年~2031年

7.6.1. バイオテクノロジーおよび製薬産業

7.6.2. 学術研究機関

7.6.3. 病院ラボ

7.6.4. 契約研究機関

7.7. 市場魅力度分析

8. 東アジア3D細胞培養市場の見通し:歴史(2019~2023年)&予測(2024~2031年

8.1. 主なハイライト

8.2. 市場別、2019年~2023年の市場規模(単位:十億米ドル)の分析

8.2.1. 国別

8.2.2. 製品別

8.2.3. 用途別

8.2.4. エンドユーザー別

8.3. 国別、2024年~2031年の市場規模(単位:十億米ドル)の分析と予測

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.4. 製品別現在の市場規模(US$ Bn)分析および予測、2024年~2031年

8.4.1. 足場非使用型3D細胞培養

8.4.2. 足場使用型3D細胞培養

8.4.2.1. ハイドロゲルベースの3D細胞培養

8.4.2.2. 高分子硬質材料ベースの3D細胞培養

8.5. 用途別市場規模(単位:十億米ドル)の分析と予測、2024年~2031年

8.5.1. 創薬

8.5.2. 組織再生&再生医療

8.5.3. 癌研究

8.5.4. 幹細胞技術

8.5.5. その他

8.6. 現在の市場規模(単位:十億米ドル)の分析と予測、エンドユーザー別、2024年~2031年

8.6.1. バイオテクノロジーおよび製薬産業

8.6.2. 学術研究機関

8.6.3. 病院ラボ

8.6.4. 契約研究機関

8.7. 市場の魅力分析

9. 南アジアおよびオセアニアの3D細胞培養市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 市場別、2019年~2023年の過去市場規模(10億米ドル)分析

9.2.1. 国別

9.2.2. 製品別

9.2.3. 用途別

9.2.4. エンドユーザー別

9.3. 現在の市場規模(US$ Bn)分析および予測、国別、2024年~2031年

9.3.1. インド

9.3.2. 東南アジア

9.3.3. ANZ

9.3.4. 南アジア&オセアニアのその他

9.4. 製品別 2024年~2031年の市場規模(単位:十億米ドル)の現状分析と予測

9.4.1. 足場不要の3D細胞培養

9.4.2. 足場ベースの3D細胞培養

9.4.2.1. ハイドロゲルベースの3D細胞培養

9.4.2.2. 高分子硬質材料ベースの3D細胞培養

9.5. 用途別市場規模(十億米ドル)の分析と予測、2024年~2031年

9.5.1. 創薬

9.5.2. 組織再生&再生医療

9.5.3. 癌研究

9.5.4. 幹細胞技術

9.5.5. その他

9.6. 現在の市場規模(単位:十億米ドル)の分析と予測、エンドユーザー別、2024年~2031年

9.6.1. バイオテクノロジーおよび製薬産業

9.6.2. 学術研究機関

9.6.3. 病院ラボ

9.6.4. 契約研究機関

9.7. 市場魅力度分析

10. 中南米3D細胞培養市場の見通し:歴史(2019~2023年)&予測(2024~2031年)

10.1. 主なハイライト

10.2. 市場別、2019~2023年の歴史的市場規模(10億米ドル)分析

10.2.1. 国別

10.2.2. 製品別

10.2.3. 用途別

10.2.4. エンドユーザー別

10.3. 現在の市場規模(10億米ドル)の分析と予測、国別、2024年~2031年

10.3.1. ブラジル

10.3.2. メキシコ

10.3.3. 中南米その他

10.4. 製品別 現在の市場規模(単位:十億米ドル)分析および予測、2024年~2031年

10.4.1. 足場非使用型3D細胞培養

10.4.2. 足場使用型3D細胞培養

10.4.2.1. ハイドロゲルベースの3D細胞培養

10.4.2.2. 高分子硬質材料ベースの3D細胞培養

10.5. 用途別現在の市場規模(10億米ドル)の分析と予測、2024年~2031年

10.5.1. 創薬

10.5.2. 組織再生&再生医療

10.5.3. 癌研究

10.5.4. 幹細胞技術

10.5.5. その他

10.6. 現在の市場規模(10億アメリカドル)の分析と予測、エンドユーザー別、2024年~2031年

10.6.1. バイオテクノロジーおよび製薬産業

10.6.2. 学術研究機関

10.6.3. 病院ラボ

10.6.4. 契約研究機関

10.7. 市場の魅力分析

11. 中東・アフリカ 3D細胞培養市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

11.1. 主なハイライト

11.2. 市場別、2019年~2023年の歴史的市場規模(10億米ドル)分析

11.2.1. 国別

11.2.2. 製品別

11.2.3. 用途別

11.2.4. エンドユーザー別

11.3. 現在の市場規模(US$ Bn)分析および予測、国別、2024年~2031年

11.3.1. GCC諸国

11.3.2. エジプト

11.3.3. 南アフリカ

11.3.4. 北アフリカ

11.3.5. 中東・アフリカのその他

11.4. 製品別 現在の市場規模(単位:十億米ドル)分析と予測、2024年~2031年

11.4.1. 足場非使用型3D細胞培養

11.4.2. 足場使用型3D細胞培養

11.4.2.1. ハイドロゲルベースの3D細胞培養

11.4.2.2. 高分子硬質材料ベースの3D細胞培養

11.5. 用途別市場規模(十億米ドル)の分析と予測、2024年~2031年

11.5.1. 創薬

11.5.2. 組織再生&再生医療

11.5.3. 癌研究

11.5.4. 幹細胞技術

11.5.5. その他

11.6. 現在の市場規模(アメリカドル単位:十億)の分析と予測、エンドユーザー別、2024年~2031年

11.6.1. バイオテクノロジーおよび製薬産業

11.6.2. 学術研究機関

11.6.3. 病院ラボ

11.6.4. 受託研究機関

11.7. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競合状況マッピング

12.2.2. 競合ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

12.3.1. Merck KGaA (Sigma-Aldrich Corporation)

12.3.1.1. 概要

12.3.1.2. セグメントおよび製品

12.3.1.3. 主要財務情報

12.3.1.4. 市場動向

12.3.1.5. 市場戦略

12.3.2. Thermo Fisher Scientific, Inc.

12.3.3. コーニング社

12.3.4. ベクトン・ディッキンソン・アンド・カンパニー

12.3.5. 3D Biotek LLC

12.3.6. ロンザグループ

12.3.7. インスフェロAG

12.3.8. シンセコン社

12.3.9. ナノファイバー・ソリューションズ社

12.3.10. グライナーグループA

12.3.11. REPROCELL

13. 付録

13.1. 調査方法

13.2. 調査の前提

13.3. 略語と略称