| • レポートコード:SRTE56244DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:化学 |

| Single User(1名閲覧) | ¥504,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥648,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

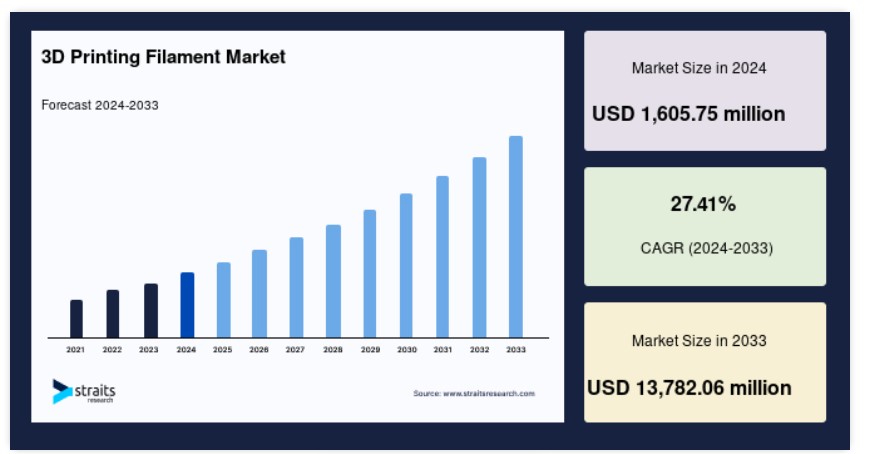

世界の3Dプリンティングフィラメント市場規模は、2024年には16億575万ドルと評価されました。2033年には19億8407万ドルから137億8206万ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは27.41%で成長すると見込まれています。

3Dプリンティングフィラメントは、最も一般的な3Dプリンティング技術のひとつであるFDM(Fused Deposition Modeling)で使用される熱可塑性原料素材です。これらのフィラメントは、溶融され、層ごとに押し出されることで、3Dオブジェクトが作成されます。

PLA(ポリ乳酸)、ABS(アクリロニトリル・ブタジエン・スチレン)、PETG(ポリエチレンテレフタレートグリコール)など、さまざまな素材が利用されており、それぞれのフィラメントタイプには、柔軟性、強度、耐熱性などの異なる特性があります。 フィラメントの選択は用途によって異なり、プロトタイプ、機能部品、医療、自動車、航空宇宙などの専門分野では特定の素材が好まれます。

製造、ヘルスケア、自動車の各分野における3Dプリントの採用が増加していることに加え、フィラメント素材の特性が進化していることもあり、市場の成長が大幅に促進されています。現在では、プロトタイプや機能部品の製造には、PLA(ポリ乳酸)やPETG(ポリエチレンテレフタレートグリコール)などの軽量で環境に優しく耐久性のある素材が必要とされており、需要をさらに押し上げています。新型コロナウイルス(COVID-19)のパンデミックは、医療分野における3Dプリンティングの使用を著しく加速させ、BASF、ストラタシス、デュポンなどの業界リーダーは、医療分野に特化したフィラメントソリューションを通じて新たな収益源を生み出しています。

3Dプリンティングフィラメント市場の動向

持続可能でバイオベースのフィラメントに対する需要の高まり

3Dプリンティング業界では、トウモロコシのでんぷんなどの再生可能な資源から生成されるPLA(ポリ乳酸)のような持続可能でバイオベースのフィラメントに対する需要が高まっています。石油由来の製品から環境にやさしい代替品へのシフトは、製造工程の二酸化炭素排出量を削減しながら高い性能を維持するという、双方にメリットをもたらすシナリオです。

ネイチャーワークスや3D-Fuelなどの企業は、次世代の生分解性フィラメントに多額の投資を行い、業界をリードしています。このフィラメントは、産業用途および消費者向け用途の両方で、より広く使用されるようになってきています。

- 例えば、2023年3月には、NatureWorksが、持続可能な製造と3Dプリントのニーズの高まりに応えるために特別に設計された高性能フィラメント、インジオ PLAを発売しました。このトレンドは、より広範な持続可能性の目標と一致しており、環境にやさしいイノベーションに対する市場の注目を強めています。

電気モノレールシステムの採用が拡大

電気推進システムの採用はモノレール業界における重要なトレンドであり、その背景には、都市部における低排出でエネルギー効率の高い輸送ソリューションのニーズの高まりがあります。電気モノレールはエネルギー利用効率と運用コストの低さで注目を集めており、世界中の都市が掲げる持続可能性目標の達成に重要な役割を果たすことになります。

- 例えば、2023年6月には、重慶市が現在世界最大の電気モノレールシステムの6回目の拡張を完了しました。このシステムは、最小限のエネルギーコストで運用されながら、都市の大気汚染を削減するという中国の取り組みに貢献しており、持続可能な都市交通ソリューションへの注目が高まっていることを示しています。

3Dプリンティングフィラメント市場の成長要因/推進要因

ヘルスケアおよび医療機器分野での採用が増加

義肢、インプラント、手術用モデルなどのカスタマイズされたソリューションがますます活用されるようになっている3Dプリンティングフィラメント市場では、ヘルスケア業界が重要な成長要因となっています。 PLA、ABS、TPUなどのフィラメントは、生体適合性と柔軟性により、これらの用途に好まれています。

- 例えば、Materialise NVは、手術計画用の患者専用モデルの作成を目的として特別に設計された医療用フィラメントを開発しました。この技術革新は、精度を高め、手術結果を改善する上で極めて重要であることが証明されており、医療技術の進歩における3Dプリントの重要性をさらに際立たせています。

フィラメント素材の進歩

フィラメント素材技術の継続的な開発、特にエンジニアリンググレードおよび耐熱フィラメントの使用の増加は、市場の拡大を後押ししています。PEEK(ポリエーテルエーテルケトン)やPEI(ポリエーテルイミド、ウルテムとして知られる)などの素材は、優れた機械的特性と熱安定性が求められる航空宇宙、自動車、産業分野の要求の厳しい用途に不可欠なものとなりつつあります。

- 2023年、エボニックは高性能3Dプリント用途に最適化されたVESTAKEEP PEEKフィラメントを発売しました。こうした進歩により、メーカーは軽量かつ高い弾力性を持つ部品を製造できるようになり、高性能産業における3Dプリントの適用範囲が拡大しています。

抑制要因

先進的なフィラメント材料の高コスト

3Dプリンティング用フィラメント市場の成長における大きな制約のひとつは、PEEK(ポリエーテルエーテルケトン)や炭素繊維複合材などの先進的なフィラメント素材の高コストです。これらの素材は、PLA(ポリ乳酸)やABS(アクリロニトリル・ブタジエン・スチレン)などの標準的なフィラメントよりもはるかに高価であるため、その用途は主に特殊な業界に限定されています。

- 例えば、炭素繊維強化ナイロンは標準フィラメントの10倍から20倍のコストがかかり、3Dプリントをプログラムに組み入れようとしている多くの中小企業や教育機関にとっては経済的に実現不可能です。この高コストは、特にこうした高級素材への投資予算がない小規模事業者にとっては、革新や実験の妨げとなります。

その結果、予算の制約が大きな懸念事項となる分野では特に、先進的な3Dプリント技術の普及の可能性が制限されてしまいます。

市場機会

新興市場への拡大

世界の3Dプリンティングフィラメント市場は、新興市場、特にアジア太平洋地域、アフリカ、中南米などの地域への拡大を通じて、大幅な成長機会を提供しています。これらの地域では急速な工業化と技術進歩が進んでおり、革新的な製造ソリューションに対する需要が高まっています。例えば、インドでは政府の「メイク・イン・インディア」イニシアティブにより、3Dプリンティングを含む先進的な製造技術の採用が促進されています。

ストラタシスやマテリアライズなどの企業は、現地のパートナーシップを確立し、自動車やヘルスケアなどの業界向けにカスタマイズされた3Dプリントソリューションを提供することで、この市場を積極的にターゲットにしています。手頃な価格の高品質フィラメント製品を提供し、地域の製造能力を活用することで、企業は成長する市場の潜在的可能性を活用し、イノベーションを推進し、急速に発展する経済における競争優位性を高めることができます。

現地企業が生産プロセスの近代化を図るにつれ、3Dプリンティングフィラメントの需要が急増し、新たな成長の道筋が生まれると予想されます。

市場地域別洞察

北米:支配的な地域

北米は、航空宇宙、ヘルスケア、自動車などの主要産業における3Dプリンティング技術の急速な普及を背景に、2024年には3Dプリンティングフィラメントの最大の市場となりました。米国は世界市場をリードしており、MakerBotやStratasysなどの企業がフィラメントの生産と利用におけるイノベーションの最前線に立っています。この地域の優位性は、その堅固な製造能力と強力な航空宇宙産業に起因しています。

- 例えば、2023年1月には、ブラスケン S.A.が、ナイロンやPETGなどの先進フィラメントで知られる有力企業、タウマン3Dの買収を完了しました。この買収により、ブラスケンは、航空宇宙、自動車、医療分野に不可欠なハイエンドの産業用途に重点を置いた製品ラインナップの拡大が可能になりました。

さらに、2020年にMETHODシリーズで発売されたMakerBotの炭素繊維フィラメントは、優れた強度と精度を備えており、自動車や航空宇宙用途の製造ツール、治具、固定具の製造に最適です。

アジア太平洋地域:最も成長の速い地域

アジア太平洋地域は、予測期間中に最も高い複合年間成長率(CAGR)を記録すると予測されています。これは主に、中国や日本などの国々における製造業の急成長と3Dプリント技術への投資増加によるものです。この成長を推進する主な要因は、持続可能な製造方法への注目であり、PLAなどのバイオベースフィラメントの需要を押し上げるものと見込まれています。

中国では、特に産業用アプリケーション向けの高度フィラメント分野において、3Dプリントの能力が急速に拡大しています。例えば、2023年7月には、ポーランドの企業Zortraxが、鉄道業界での使用に特に承認された難燃性のPPSUフィラメントを発売し、この地域で利用可能な材料の高度化が進んでいることを示しました。

それに続くのが日本であり、医療や歯科の用途に不可欠な生体適合性フィラメントの開発で躍進しています。2023年2月には、日本の研究者がカスタマイズされた義肢や医療機器用の新しい生体適合性フィラメントを開発し、革新的な3Dプリントソリューションによるヘルスケア技術の進歩に対する日本の取り組みをアピールしました。

各国の動向

- 米国:米国は、高度な製造業部門と航空宇宙および医療分野への多額の投資を主な要因として、3Dプリンティングフィラメントの世界市場を独占しています。3Dプリンティング技術の成長は、ストラタシス、デュポン、3Dシステムズなどの業界大手企業によって強力に支援されており、これらの企業はフィラメント生産の革新を推進しています。

- 例えば、航空宇宙用途に合わせた軽量部品の製造では、3Dプリントにより生産時間とコストが大幅に削減されました。さらに、2023年にBraskemがtaulman3Dを買収したことにより、ナイロンやPETGなどの工業用フィラメントのポートフォリオが強化されました。同様に、米国の防衛プロジェクトでは軍事用途の迅速なプロトタイピングに3Dプリントが利用されており、高性能フィラメントの需要が高まっています。

- 中国:中国は、広大な産業部門と政府支援のイノベーションを原動力に、3Dプリントフィラメント業界における強国として急速にその地位を確立しつつあります。2020年から2023年にかけて市場は著しい成長を遂げ、売上は20%以上増加しました。さらに、航空宇宙、自動車、家電の各分野における需要が特に旺盛です。極限環境向けに設計されたZortraxの難燃性PPSUフィラメントは、堅牢かつ多様な素材の生産に力を入れる中国の姿勢を象徴しています。

- 日本:3Dプリント発祥の地として知られる日本は、医療分野に優れ、特に義肢、インプラント、手術器具用の生体適合性フィラメントの製造に秀でています。政府が重点的に取り組んでいる個別化医療が、3Dプリント市場を後押ししています。2023年の最近の進歩では、医療用アプリケーション向けの強度が高いフィラメントの開発に専念する新たな研究が見られました。さらに、先進的なフィラメントから作られた軽量自動車部品の市場も拡大しており、日本の革新的な精神を反映しています。

- ドイツ:ドイツは強力な産業基盤と自動車製造基盤を背景に、3Dプリント用フィラメント業界の主要プレーヤーとしての地位を確立しています。ドイツ企業は、航空宇宙産業や自動車産業の高精度部品に不可欠な先進的な金属および複合材料フィラメントの開発を先導してきました。また、環境に配慮した製造方法に重点を置いたフィラメント開発においても、持続可能性が重要な役割を果たしています。ドイツの堅固な製造基盤は、同国の3Dプリント市場の急速な成長を牽引すると見込まれています。

- 韓国:韓国では、特にエレクトロニクスおよびヘルスケア分野において、3Dプリント用フィラメントの採用が急速に拡大しています。 インチョン空港の磁気浮上式鉄道プロジェクトは、3Dプリントのようなハイテクソリューションをインフラに統合することへの同国の取り組みを象徴しています。 韓国企業は、医療機器やエレクトロニクス用のスマート素材や生体適合性フィラメントの開発に重点的に取り組んでいます。 研究への多額の投資により、最先端の用途に適した先進的なフィラメントの限界が押し広げられています。

- インド:インドの3Dプリントの状況は急速に進化しており、特に自動車およびヘルスケア業界で顕著です。「メイク・イン・インディア」のような政府主導の取り組みや、国際的な3Dプリント企業との提携により、付加製造の人気が高まっています。現在、PLAとABSのフィラメントがインドの3Dプリントの取り組みの中心となっており、特に義肢や自動車部品の軽量部品に焦点を当てた、費用対効果と環境に配慮したソリューションに重点を置いています。さらに、インド企業はグローバル企業と提携し、現地市場向けの優れた素材を輸入しています。

- アラブ首長国連邦(UAE):UAEは、2030年までにドバイを3Dプリントの世界的ハブとすることを目指す野心的な「ドバイ3Dプリント戦略」の一環として、3Dプリントを取り入れています。建設分野は特に重点が置かれており、複合材料やコンクリートフィラメントを活用して、建築プロジェクトにおける資源効率を高め、廃棄物を最小限に抑えることを目指しています。 また、医療分野ではカスタム義肢やインプラントが恩恵を受けており、特別に設計されたフィラメントの需要を促進しています。 UAEにおける持続可能性は、環境にやさしい3Dプリントソリューションの開発におけるベンチマークとなっています。

- ブラジル:ブラジルの自動車および医療分野では、主にプロトタイピングや医療用途にPLAやABSフィラメントを使用した3Dプリントの採用が増加しています。政府は生産効率の向上を目的としたさまざまな取り組みを通じて、製造におけるイノベーションを推進しています。ラテンアメリカ最大の自動車産業のひとつであるブラジルでは、リードタイムとコストの削減に3Dプリントを活用し始めています。エンブラパのような組織は、生物由来のフィラメントの開発も模索しており、ブラジルは代替となる持続可能な素材の採用に向けて前進しています。

セグメンテーション分析

素材の種類別

プラスチックセグメントが市場を独占

3Dプリンティング用フィラメント市場は、汎用性、使いやすさ、手頃な価格で知られるプラスチックセグメントが主導しています。PLA(ポリ乳酸)、ABS(アクリロニトリル・ブタジエン・スチレン)、PETG(ポリエチレンテレフタレートグリコール)などのプラスチックは、自動車、航空宇宙、ヘルスケアなど、さまざまな業界で広く利用されています。プラスチックの利点である軽さ、製造の容易さ、ラピッドプロトタイピングへの適性は、プロトタイピングと最終用途の3Dプリント製品の両方に理想的です。

プラスチックの種類別では、

ポリ乳酸(PLA)セグメントが市場をリード

PLAセグメントは、生分解性と環境にやさしい性質により、プラスチックカテゴリーをリードする存在となるでしょう。この特性により、PLAはプロトタイピング、教育、DIYプロジェクトでの用途に非常に魅力的です。その柔軟性と手頃な価格も普及に貢献しており、持続可能で効果的な印刷ソリューションを求めるユーザーの間で、PLAが好まれる選択肢となっています。

直径別

標準直径(1.75mm)が市場をリード

直径1.75mmのフィラメントは、3Dプリンター愛好家とプロフェッショナルの両方から支持され、市場で最も広く採用されています。この標準サイズは、大半のデスクトップおよび産業用3Dプリンターと互換性があり、プリントの品質と信頼性を高める安定した流れを確保します。市場での普及率の高さは、3Dプリンティング技術における標準化の重要性を強調しています。

用途別

航空宇宙および防衛セグメントが最も急速に成長

航空宇宙および防衛セクターは、特定の用途に合わせた軽量かつ高性能な部品の需要に牽引され、3Dプリンティングフィラメント市場で最も成長の速いセグメントとなっています。 3Dプリンティングの能力により、複雑な形状や部品をより短いリードタイムで製造できるため、これらの業界における業務効率が大幅に向上します。 エンジン部品、機体、衛星などの重要な部品の製造には、高性能フィラメントが不可欠であり、航空宇宙および防衛用途における革新性と性能を支えています。

企業別市場シェア

3Dプリンティングフィラメント市場の主要企業は、製品ラインナップと市場での存在感を高めるために、素材の革新とパートナーシップに重点的に取り組んでいます。

Hatchbox:消費者向けフィラメント市場の新興企業

Hatchboxは、主に消費者および教育市場をターゲットに、高品質のPLAおよびABSフィラメントの製造に特化した高品質メーカーです。フィラメントは非常に手頃な価格で信頼性が高く、3Dプリンティング愛好家やプロの間で人気を博しています。

Hatchboxの最近の動向には以下が含まれます。

2023年8月、Hatchboxは、持続可能性を重視する消費者層をターゲットに、リサイクル素材を配合した環境にやさしいPLAフィラメントの新製品ラインを発表しました

3Dプリンティングフィラメント市場における主要企業の一覧

- BASF SE

- Stratasys Ltd.

- DuPont

- Evonik Industries AG

- 3D Systems Corporation

- Materialise NV

- Hatchbox 3D

- Filabot

- MatterHackers Inc.

- Proto-pasta

- ColorFabb BV

- eSUN Industrial Co., Ltd.

- Fillamentum

- Kimya (Armstrong Technologies)

- NatureWorks LLC

- Other Key Players

3Dプリンティングフィラメント市場のセグメンテーション

材料タイプ別(2021年~2033年)

- プラスチック

- 金属

- セラミック

- 複合材料

プラスチックの種類別(2021年~2033年)

- ポリ乳酸(PLA)

- アクリロニトリル・ブタジエン・スチレン(ABS)

- ポリエチレンテレフタレートグリコール(PETG)

- アクリロニトリル・スチレン・アクリレート(ASA)

- その他

直径別(2021年~2033年)

- 標準直径(1.75mm)

- 大口径(2.85mm – 3mm)

用途別(2021年~2033年)

- 航空宇宙および防衛

- 自動車

- 医療および歯科

- 電子機器

- その他の用途

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバル3Dプリンティングフィラメント市場規模分析

- グローバル3Dプリンティングフィラメント市場の紹介

- 材料タイプ別

- 紹介

- 材料タイプ別金額

- プラスチック

- 金額別

- 金属

- 金額別

- セラミック

- 金額別

- 複合材料

- 金額別

- 紹介

- プラスチックタイプ別

- 紹介

- プラスチックの種類別

- ポリ乳酸(PLA)

- 金額ベース

- アクリロニトリル・ブタジエン・スチレン(ABS)

- 金額ベース

- ポリエチレンテレフタレートグリコール(PETG)

- 金額ベース

- アクリロニトリル・スチレン・アクリレート(ASA)

- 金額ベース

- その他

- 金額ベース

- 紹介

- 直径別

- 導入

- 直径別金額ベース

- 標準直径(1.75mm)

- 金額ベース

- 大口径(2.85mm – 3mm)

- 金額

- 導入

- 用途別

- 概要

- 用途別金額

- 航空宇宙および防衛

- 金額

- 自動車

- 金額

- 医療および歯科

- 価値別

- エレクトロニクス

- 価値別

- その他の用途

- 価値別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項