| • レポートコード:SRTE2957DR • 出版社/出版日:Straits Research / 2024年12月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:IT技術 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

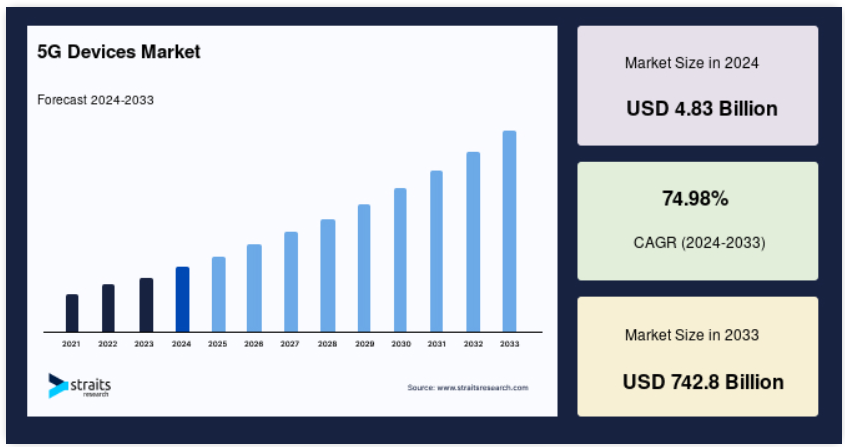

世界の5Gデバイス市場規模は、2024年には48億3000万米ドルと評価され、2025年には84億5000万米ドル、2033年には7428億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは14.90%で成長すると見込まれています。

次世代の無線通信技術である5G技術により、最も高速で安全なワイヤレスネットワークが顧客に提供されます。5G技術により、消費者の接続、通信、演算、および接続されたデバイス、ネットワーク、サービスの管理方法がすべて変化します。高品質の通信サービスと高速インターネットアクセスによるパフォーマンスの向上を目指し、スマートガジェットのメーカーは5G技術をスマートフォン、タブレット、その他の通信機器に組み込んでいます。5G デバイスのメーカーは、高速な文書共有、超安全なホットスポット、管理された安全な接続性などの機能を提供し、ユーザー体験の向上を図っています。

レポート目次

5G デバイス市場の成長要因

世界中でデバイスとエンドポイントの数が持続的に増加

モノのインターネット(IoT)の採用と新しいアプリケーションやビジネスモデルの創出により、世界中で接続されたデバイスとエンドポイントの数が増加しています。5Gの特徴である大規模マシンタイプ通信(mMTC)は、ネットワーク対応デバイス数十億台の無線接続を可能にする可能性を秘めています。最新の通信システムはすでに数多くのmMTC用途に対応しています。4G LTEと比較すると、5Gはより高速で大容量のデータ転送が可能です。モノのインターネット(IoT)環境では、速度が常に優れている、あるいは不可欠であるとは限りません。主に、エンドデバイスからより多くの電力が消費されることが多いからです。そのため、5G NR標準(NB-IoT)では、Cat-M1(1.4MHzの帯域幅で動作)やナローバンドなどの新しい種類のデバイスが導入される予定です。Massive IoT技術であるCat-M1とNB-IoTは、現在も世界中で広く採用されています。エリクソンによると、Massive IoT接続数は2億件近くに倍増すると予想されています。

コンポーネントおよびデバイスレベルでの技術革新

市場では多数のデバイスやコンポーネントの開発が進んでおり、5G対応ガジェットの利用が促進されています。

- 例えば、クアルコムやMediaTekなどの複数の企業が5G対応のチップセットをリリースしており、多数のスマートフォンメーカーがこれらのチップセットを採用しています。

より手頃な価格のチップセットを市場に投入するために、これまでフラッグシップ端末に限られていた5Gをミッドレンジのスマートフォンでもサポートするようになりました。5G技術との互換性を持つ初の4シリーズモバイルプラットフォーム、クアルコムSnapdragon 480 5Gモバイルプラットフォームが、クアルコム・テクノロジーズ社によって発表されました。Snapdragon 480のようなミッドレンジプロセッサの登場により、スマートフォンユーザーは世界中の5G接続を利用できるようになります。

抑制要因

規制と標準化の遅れ

特にネットワークの拡大に必要な追加インフラを考慮する場合、政府当局は5Gの展開において重要な役割を果たします。プロバイダーは、新しい基地局、アンテナ、中継器を設置する必要があります。さらに、当局はさまざまな産業分野にわたって段階的に5Gサービスを展開する必要があります。電磁波放射、インフラ共有、スペクトルへのアクセス、サイバーセキュリティを管理する規制は、その一例です。 アメリカの大手通信事業者はすべて、特定の市場に対して断続的な接続性を持つ5Gネットワークを運用しています。 米連邦通信委員会(FCC)は、5Gの導入やRF周波数制限を管理する規則を改正しないことを決定しました。 これらの規制や基準の導入が遅れると、市場の成長が妨げられる可能性があります。

市場機会

産業分野からの需要増加が見込まれる

産業分野は5Gによって大きく前進するでしょう。 ほとんどの5Gネットワークは4Gインフラの上に構築される予定ですが、企業は新しいアンテナ、より小さくより多くのセル、より強力なプロセッサを備えた、高密度化された新しいネットワークインフラへの投資を進めています。 カメラ、コンピュータービジョン、機械学習などを用いた視覚的な品質チェックなど、いくつかの画期的な技術を可能にする5Gは、産業オートメーションの次の波を促進する位置づけにあります。多くの産業事業者は、この技術を日常業務でどのように活用するかを決定しています。5Gが商用化されれば、通常、10 Gbpsのデータ速度が妥当であると考えられています。

地域別洞察

アジア太平洋地域:CAGR 74.8%の圧倒的な地域

アジア太平洋地域は、世界的な5Gデバイス市場において最も大きなシェアを占めており、予測期間中にCAGR 74.8%で成長すると予想されています。中国はアジア太平洋地域で最も普及している5Gネットワークの1つを有しています。工業情報化省は、IoT端末と基地局間の通信にはワイヤレスモジュールが必要であると述べています。モノのインターネット(IoT)向けにセルラー内蔵型ワイヤレスモジュールソリューションを提供する企業によると、ファーウェイの5GモジュールであるFG150とFM150により、チャイナモバイルのスタンドアロン型5Gネットワークにおける初のデータコールとエンドツーエンドのデータ伝送サービスが完了しました。ダウンロード速度は100Mbpsを超えました。中国に拠点を置くTCLは最近、5Gのより高速なモバイルネットワークを活用するまったく新しいルーターを発表しました。TCL HUBLINK 5G CPEは、薄型の円筒形デザインで提供されます。5Gハブは、設定や操作が簡単であることが特徴で、NFC、Bluetooth 5.1、Zigbee 3.0などの追加の接続機能も備えています。インドではまだ5Gが導入されていませんが、すでにデバイスエコシステムは発展し始めています。これは、デバイスが5G対応であり、通信事業者のサービスが利用可能になり次第、それを利用できる可能性があることを示しています。

ヨーロッパ:最も成長が速く、CAGRが最も高い地域

ヨーロッパは、予測期間中に364億9168万米ドルを生み出し、年平均成長率(CAGR)75.3%で成長すると予想されています。ヨーロッパの多くの国では、5Gをパンデミックからの回復に不可欠なツールとして強調しています。5Gは、ドイツではモバイルカバレッジの加速とホワイトパッチの最小化に不可欠な手段と考えられています。さらに、バークレイズ銀行の調査によると、この技術により2025年までに英国経済は年間157億ポンドの成長が見込める可能性があるとのことです。 5G技術はまだ初期段階ですが、メディアおよびエンターテイメント分野ではすでに利用されています。 BBCニュースのカメラは5Gモデムに接続されており、チャンネルは新しいネットワークを活用し、制作チームはライブ配信用のビデオの圧縮と解凍を行うためのさまざまなエンコーディングソリューションを調査しています。EUは、セキュリティリスクがあると判断された通信事業者から重要な5Gインフラコンポーネントを排除する権限を加盟国に与えることを提案しました。Microsoft、Dell、HP、Lenovoは、IntelのXMM 8000シリーズモデムを搭載した5G対応のノートパソコンを欧州市場に供給する旨を発表しました。

北米は予測期間中に大幅な成長が見込まれています。北米のサービスプロバイダーは、モバイルブロードバンドに重点を置いた5Gサービスを商業的にリリースしています。この地域における技術の早期導入は、3つのスペクトル帯域すべてに対応する5Gデバイスを導入することで実現可能になります。現在、5Gサービスは4Gサービスと組み合わされたり、5Gのサービスエリアから外れた地域に移動した際に4Gに切り替えられたりしています。エリクソン・モビリティ・レポートによると、2026年までに北米のモバイル契約の80%で5Gが必要になると予測されています。5G対応デバイスの普及が進むにつれ、契約数と5G展開のペースは劇的に増加すると予測されています。カナダの通信プロバイダーであるロジャースと協力し、エリクソンは同国初の5Gネットワーク展開計画を発表しました。4G資産を活用して5Gを導入するために、カナダのサービスプロバイダーは3.5GHzの電波とエリクソンのスペクトラム共有技術の使用も目指しています。コア、トランジット、無線産業におけるエリクソンの製品とサービスの展開も、5G展開の一部となる可能性があります。

他の地域と比較すると、現在、ラテンアメリカは生産性と経済成長の面で遅れをとっています。しかし、この地域はデジタル変革の採用により、生産性と経済成長の両面で恩恵を受けるでしょう。OmdiaとNokiaによる「ラテンアメリカで5Gが必要な理由」という論文では、この地域では5Gを含むブロードバンド接続の大幅な改善が必要であると主張しています。スマートフォンから固定無線機器に至るまで、5G対応機器の入手可能性が高まるにつれ、最近になってモバイルブロードバンドに多くの周波数を割り当てたラテンアメリカ諸国では、ダイナミックスペクトラムシェアリングが5Gの登場を早める役割を果たすかもしれません。デバイス不足や規模の経済性の問題により、ラテンアメリカ諸国では最近導入されたばかりの5Gネットワークサービスが急速に普及する可能性は低いかもしれません。湾岸諸国の多くは、外国資本を誘致し国内の繁栄を促進するためにデジタル開発に重点的に取り組んでいます。こうしたデジタル変革には、第5世代(5G)移動通信ネットワークの一般利用が不可欠です。

5Gデバイス市場のセグメント分析

フォームファクター別

スマートフォンセグメントは市場に最も貢献しており、予測期間中に年平均成長率(CAGR)74.2%で成長すると予想されています。 超高帯域幅、超低遅延、大量接続の需要がますます高まっており、市場拡大の可能性が高まっています。 また、エネルギー管理やスマートホーム用品など、統合IoT(モノのインターネット)用途向けの高速データ接続の需要が、予測期間中に増加すると予測されています。スマートフォンメーカーは、高まる需要に対応するため、5Gポートフォリオの多様化を目指してベースバンド開発に注力しています。例えば、ファーウェイやサムスンは、他のチップメーカーへの依存度を低減し、ソフトウェアとハードウェアの融合による製品差別化能力を向上させるために、自社デバイス用のベースバンドを開発しています。さらに、スマートフォンに接続された医療機器、自動車、車両管理活動の増加傾向により、予測期間全体を通して5Gスマートフォンに対する需要が増加すると予測されています。

CPE(Customer Premise Equipment)は、ビジネス界では「Customer Terminal Equipment」とも呼ばれています。CPEは、無線端末アクセス装置として、ルーター、基地局、APなどからの無線信号を受信することができます。さらに、5G/4Gの信号をWi-Fi信号に変換し、複数のハードウェアデバイスに同時に提供してインターネットアクセスを可能にします。そのため、CPEは、農村部、都市部、機関、産業、病院、コミュニティなど、さまざまな環境でのワイヤレスインターネットアクセスに広く利用でき、有線ネットワークの設置費用を最小限に抑え、ネットワークのラストマイル問題を解決します。CPEは、信号の中継の問題を解決し、信号の到達範囲を効果的に拡大します。CPEは、屋内用(放射電力500~1000 mW)と屋外用(放射電力最大2000 mW)に分かれており、屋外用はより厳しい環境にも耐えることができます。これにより、企業が市場に投資するようになり、セグメントの成長が加速しました。

スペクトルサポート別

6GHz未満のセグメントは、市場シェアが最も高く、予測期間中のCAGR(年平均成長率)は9.6%と予想されています。6GHz以下の低周波数帯および中間周波数帯はサブ6GHzと呼ばれています。中間周波数帯は3.4GHzから6GHzの間であり、低周波数帯は1GHz未満です。ミリ波スペクトル帯域と比較すると、サブ6GHz周波数帯域は速度は遅いものの、より広い範囲をカバーできるため、セルラー通信に適しています。サブ6GHzで動作するネットワークは、ミリ波とLTEの中間の速度で動作します。米国の場合、2020年8月に複数の国々でOpenSignalが実施した実際の5G速度の調査では、LTEの28.9Mb/sと比較して、50.9Mb/s前後の結果が得られました。これは、当時、同国の大部分のカバレッジがサブ6GHzだったためです。4G LTEユーザーを新しい5G技術に転換することで市場競争力を獲得するため、通信プロバイダーは低周波数帯であるサブ6GHzネットワークも展開しています。新しい機器を一切必要とせずに4Gと5Gの両方をブロードキャストで共有できるダイナミックスペクトラムシェアリング(DSS)の使用は、4Gから5Gへの移行をさらに促進します。

26GHzから60GHzまでの高周波帯域はミリ波と呼ばれています。 5Gネットワークは非常に狭い範囲ですが、極めて高速です。 ヨーロッパ、北米、中国の都市部など、高い容量が求められる地域では、ミリ波スペクトラムが利用されています。 高速で低遅延、かつ広帯域の5Gをより手頃な価格で実現するのがミリ波です。さらに、日本、韓国、アメリカを含む各国はすでに5G mmWaveスペクトラムを割り当てています。5Gデバイスにおける技術開発は、Massive MIMO(Multiple Input and Multiple Output)、柔軟なビームフォーミング、高度なアンテナ処理作業の小型化などの技術的進歩によって促進されています。高速インターネットが産業および商業用途に不可欠になるにつれ、より高速なmmWaveネットワークが求められています。市場では、より高速な速度を実現するために、複数のベンダーがミリ波の利用を推進しています。

5Gデバイス市場における主要企業の一覧

-

- ZTE Corporation

- Cisco Systems Inc

- Nokia Corporation

- Huawei Technologies Co. Ltd

- Samsung Electronics Co. Ltd

- Xiaomi Corporation

- Motorola Mobility LLC (Lenovo Group Limited)

- BBK Electronics Corporation

- Keysight Technologies Inc.

最近の動向

- 2022年2月 – モバイルインターネット向けの通信、企業、消費者向け技術ソリューションを提供する大手国際企業であるZTE Corporationは、5G FWAおよびMBBシリーズが世界中で出荷台数100万台を達成したと発表し、Mobile World Congress 2022(MWC 2022)でZTE 5G FWAおよびMBBファミリーの第4世代を正式に発表しました。

- 2022年5月 – クアルコム社は、主要なスマートフォン実装向けに最大クロック速度3.2GHzのSnapdragon 8 Gen 1 SoCを発表しました。このプロセッサは第4世代Snapdragon X65 5Gモデム-RFシステムを搭載しており、最大10Gbpsの5G速度を実現します。

- 2022年8月 – サムスンは、新世代の5G対応折りたたみ型端末を12時間足らずで60億ルピーの売上を記録したことを受け、インド市場でさらに多くのスマートフォンを発売する計画を明らかにしました。 同社は、2022年のインドにおける5G展開に先駆けて、この端末を発売する予定です。

5G端末の市場区分

フォームファクター別(2021年~2033年

- モジュール

- CPE(屋内/屋外

- スマートフォン

- ホットスポット

- ラップトップ

- 産業用CPE/ルーター/ゲートウェイ

- その他のフォームファクター

スペクトルサポート別(2021年~2033年)

- サブ6GHz

- ミリ波

- 両方のスペクトル帯域

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバル5Gデバイス市場規模の分析

- グローバル5Gデバイス市場の紹介

- フォームファクター別

- 紹介

- フォームファクター別金額

- モジュール

- 金額別

- CPE(屋内/屋外

- 金額別

- スマートフォン

- 金額別

- ホットスポット

- 金額別

- ラップトップ

- 金額別

- 産業用CPE/ルーター/ゲートウェイ

- 金額別

- その他のフォームファクター

- 金額別

- 紹介

- スペクトラムサポート別

- 導入

- スペクトラムサポート金額別

- サブ6GHz

- 金額別

- ミリ波

- 金額別

- 両方のスペクトラムバンド

- 金額別

- 導入

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項