| • レポートコード:SRTE515DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:IT技術 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

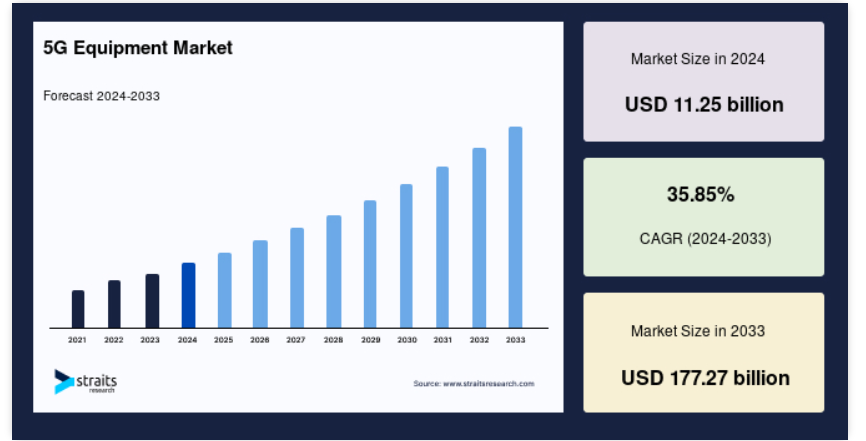

世界の5G機器市場規模は、2024年には112.5億米ドルと評価され、2025年には152.8億米ドルから成長し、2033年には1772.7億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGR(年平均成長率)は35.85%です。

相互接続が進む世界では、シームレスなグローバル接続に対するニーズが高まっており、世界中で5Gの採用が増加しています。これが世界的な5G機器市場の成長を促進すると予測されています。世界中の複数の国々の政府が5Gネットワークの展開を大いに支援し、そのインフラの開発に投資しているため、世界市場が活性化しています。さらに、より効率的な新しい5G機器技術の登場が市場成長の機会を生み出すと推定されています。

レポート目次

5G 機器は、第 5 世代のワイヤレスネットワークを展開するためのハードウェアとソフトウェアで構成されています。これには、Massive MIMO(マッシブマイモ)やビームフォーミングなどの高度なアンテナを備えた先進的な基地局が含まれ、高速データ通信を可能にします。ルーターとスイッチは、ネットワーク内のデータトラフィックを管理し、効率的なルーティングを確保します。バックホール機器は、高速光ファイバーケーブルを介して、基地局をコアネットワークに接続します。ソフトウェア定義のネットワーキングと仮想化技術は、リソースの割り当てとネットワークパフォーマンスを最適化します。

エッジコンピューティングインフラストラクチャは、低レイテンシアプリケーション向けに、計算タスクをユーザーにより近づけます。 ファイアウォールや暗号化メカニズムなどのセキュリティ機器も、データの完全性と機密性を保護します。 これらのコンポーネントが一体となって、5Gネットワークを特徴づける高速で信頼性が高く安全な接続を支える強固なエコシステムを形成し、スマートシティから自動運転車、IoTに至るまで、幅広いアプリケーションを促進します。

5G機器市場の成長要因

5G技術の採用拡大

5G技術の採用が増加していることで、5G機器の需要が刺激され、市場の成長が促進されています。世界の5Gワイヤレス接続数は、2021年末から2022年末にかけて76%という大幅な成長を遂げ、合計10億5,000万に達しました。Omdiaの最新データによると、2022年の世界の5G新規接続数は4億5,500万でした。したがって、この統計は、2022年第3四半期の9億2200万から第4四半期の10億5000万へと、四半期ごとの成長率が14%増加したことを示しています。

世界の5G接続の成長は2024年も勢いを維持し、接続数は約22億3000万に達すると推定されています。2027年末までには、この数は59億に達すると予想されています。 5Gネットワークをサポートするためにインフラをアップグレードする通信事業者が増えるにつれ、基地局、アンテナ、ルーター、スイッチなどの互換性のある機器に対するニーズが高まっています。 データ速度の高速化、待ち時間の短縮、接続性の向上に対する需要の高まりが、この需要の急増を後押ししており、市場の進化するニーズに応えるための機器メーカー間の技術革新と競争を促進しています。

政府のイニシアティブと投資

世界中の多くの政府は、経済成長の促進、競争力の向上、技術革新の支援を目的として、5Gインフラに多額の投資を行っています。中国、米国、日本、韓国などの国々は、5G対応に向けて大幅な進展を遂げ、その開発に多額の投資を行っています。中国は、5G導入のあらゆる側面において卓越した専門知識を持つ、突出した国です。これは主に、政府の戦略的計画と、5G技術を活用する産業組織との効果的な連携によるものです。

通信ベンダーは、5Gインフラコンポーネントを製造し、世界中で政府から幅広い支援を受けています。5G技術の導入が国の経済的地位に与える好影響は、各国政府にその導入を加速させる動機を与えています。例えば、中国政府は5G技術の導入に4000億米ドルという巨額の予算を割り当て、5G機器メーカーや技術ソリューションプロバイダーと緊密に連携しています。5Gの展開が加速するにつれ、5G機器の需要が急増し、世界市場の成長につながるでしょう。

市場抑制要因

初期投資の高さ

5G機器市場に必要な多額の初期投資には、既存インフラのアップグレード、新しいハードウェアの導入、先進技術の導入など、さまざまな支出が含まれます。この多額の資金投入は、多くの企業にとって参入障壁となることがよくあります。さらに、コストは単なる機器調達にとどまらず、周波数帯の取得、規制順守、複雑な5Gエコシステムを管理するための人材確保などにも及びます。

このような投資には綿密な財務計画が求められ、特に小規模な通信事業者にとっては予算を圧迫する可能性があります。さらに、投資収益率の不確実性により、意思決定はさらに複雑になります。その結果、5G技術の潜在的なメリットは魅力的ですが、多額の先行投資が必要となるため、慎重な戦略計画が必要となる場合が多くあります。財務的な実現可能性がより明らかになるまで、普及が遅れる可能性があります。

市場機会

新製品の発売

主要な市場関係者は、5Gの普及拡大に対応して、新しい5G機器を導入しています。例えば、2023年10月には、スウェーデンの通信機器メーカーであるエリクソンが新しいソフトウェアツールキットを発表しました。このツールキットにより、通信事業者は、高いスループット、信頼性、低遅延を必要とする高度な5Gサービスを提供できるようになります。これらのサービスには、モバイルクラウドゲーム、ビデオ会議、ライブ放送、遠隔操作の機械/車両、公共安全サービス、今後登場する拡張現実(XR)アプリケーションなどが含まれます。エリクソンのソフトウェアツールキットは、Massive MIMO(マッシブマイモ)、Advanced RAN Slicing(高度なRANスライシング)、Time-Critical Communication(時間的制約のある通信)、5G Core(5Gコア)の機能性を向上させます。

さらに、2023年6月、Huaweiは、MWC上海2023の開催中に開催された5G Advanced Forumにおいて、2024年に包括的な商用5.5Gネットワーク機器を導入する意向を表明しました。Huaweiは、「5.5G Era」という概念を導入し、5.5G、F5.5G、Net5.5Gなどの先進技術を組み合わせた完全なソリューションを包含しました。この戦略により、通信事業者が5G技術に先行投資した分を保護しながら、ネットワークパフォーマンスを10倍に向上させることができます。5.5G時代では、幅広いサービスニーズに対応するために、ピーク時のダウンリンク速度は10ギガビット、ピーク時のアップリンク速度は1ギガビットとなります。これにより、市場拡大の機会が生まれると予想されています。

地域分析

北米:支配的な地域

北米は世界最大の5G機器市場であり、予測期間中に大幅な拡大が見込まれています。北米の通信事業は、独自のモバイル加入者の増加により、著しく成長しています。GSMアソシエーションの調査によると、2019年の独自のモバイルユーザー数は約3億2100万人と予測されており、2025年末までに約3億4500万人に増加すると予測されています。北米は、加入者普及率が高く、モバイルサービスに対する消費者の支出が大きいことから、5G機器市場の成長が期待される地域です。2022年第4四半期の終わりまでに、北米では合計1億1,900万のワイヤレス5G接続が確立され、この技術の採用で先頭を走ることになります。

さらに、北米市場では5Gの普及率が約32%に達し、この1年で5200万の5G接続が追加されました。これは2021年第4四半期と比較して78%の大幅な成長を意味します。2023年には、主に米国における5Gスマートフォンの出荷台数の多さにより、北米は5G接続数2億1500万に貢献すると推定されています。さらに、この地域にはAT&T、Cisco、Nokia、Ericssonなどの著名な通信産業のリーダーや機器メーカーが存在しています。5Gインフラの展開が増加するにつれ、この地域では5G機器の需要も高まるでしょう。

アジア太平洋地域:成長する地域

アジア太平洋地域は、この地域における5Gの普及率上昇により、世界市場で著しく拡大しています。例えば、Statistaによると、2030年までに、5Gは中国、香港、台湾におけるモバイル接続全体の88%を占める見通しです。また、それまでに、南アジアおよび東南アジアの成長市場では32%の成長率を達成すると予測されています。中国は、5G技術を全面的に展開し、地域市場内の経済的利益を最大限に活用し、産業インフラを強化し、世界的な通信機器サプライヤーとして優位な地位を築くための包括的な国家戦略を実施しています。

中国は「中国製造2025」と名付けたプログラムを実施し、国内の素材メーカー、機器メーカー、そして5G産業全体の拡大を促進しています。さらに、サムスン電子株式会社は現在、インドを5G機器の製造拠点とする可能性を検討しています。韓国企業である同社は、インドとベトナムをその計画の候補地として検討しています。その結果、これらの要因すべてが地域市場の成長を促進すると推定されています。

セグメント分析

種類別

世界市場は、SDN、NFV、MECに区分されます。 SDN(ソフトウェア定義型ネットワーク)は、5Gインフラ全体における重要なコンポーネントであり、主に柔軟性と俊敏性の向上を目的として採用されています。 その主な機能は、ネットワークのプログラマビリティを実現するアーキテクチャを構築し、複数のネットワーク階層の構築をサポートすることです。 簡単に言えば、SDNは「コントローラ」と呼ばれるソフトウェアエンティティによってネットワーク全体を管理する直接制御であり、ハードウェアベースの運用から重点を移行します。

この技術が採用される主な理由のひとつは、5Gのハードウェア機器の価格が高額であることです。ネットワークアーキテクチャが拡大すると、特定のネットワーク機器に対する需要も増加し、全体的な運用コストが増加します。当社の予測では、総資本的支出(Capex)コストは2019年の60%から2025年には90%に増加すると見込まれています。さらに、このコストは地域差によって変動すると推定されています。SDNパラダイムは、サービス品質の向上とスケーラビリティの付与により、ネットワーク全体の効率性を高め、ビジネスニーズと管理システムとのギャップを埋めるのに役立ちます。

用途別

世界市場は、自動車、商業、民生用電子機器、製造、その他に区分されています。5G技術はあらゆる製造部門でその道を切り開き、商業用アプリケーションは小売部門のデジタル化により、大きな市場シェアを占めています。小売業者は、デジタル技術を活用して顧客の店舗内での体験を向上させ、消費者行動を理解することで高い利益率を獲得しています。この傾向により、「スマートリテール」というコンセプトの強力な成長基盤が確立されました。このコンセプトにより、オンライン環境と実店舗の両方で顧客体験のパーソナライズが可能になります。このコンセプトの実現により転送されるデータ量が増加するため、この分野では5Gの高い帯域幅能力と低いレイテンシ率が極めて重要になります。

5G機器市場における主要企業の一覧

-

- Ericsson

- SAMSUNG

- Qualcomm

- AT&T

- FUJITSU

- Cisco

- ZTE Corporation

- Huawei Technologies Co. Ltd

- Verizon

- Vodafone Limited

- NEC Corporation

- Qorvo INC.

- HTC Corporation

- Intel Corporation

- Analog Devices INC.

- SK TELECOM CO. LTD.

最近の動向

- 2023年12月 – HFCLは、通信事業者向けに、国内で設計・開発された5G固定無線アクセス(FWA)消費者宅内機器(CPE)を発表しました。この機器は、最終段階における接続性の問題に対処し、光ファイバーに匹敵するワイヤレス第5世代ネットワーク接続をユーザーに提供することを目的としています。

- 2024年1月 – インドの通信機器メーカーであるHFCLは、国産の5Gネットワーク機器の提供に関する62億3000万ルピーの調達受注を確保しました。

5G機器市場のセグメンテーション

種類別(2021年~2033年)

- SDN

- NFV

- MEC

用途別(2021年~2033年)

- 自動車

- 商業

- 民生用電子機器

- 製造

- その他

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

世界の5G機器市場規模の分析

- 世界の5G機器市場の紹介

- 種類別

- 紹介

- 種類別金額別

- SDN

- 金額別

- NFV

- 金額別

- MEC

- 金額別

- 紹介

- 用途別

- 紹介

- 用途別金額別

- 自動車

- 金額別

- 商業

- 金額別

- 家電

- 金額別

- 製造

- 金額別

- その他

- 金額別

- 紹介

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項