| • レポートコード:SRAD3276DR • 出版社/出版日:Straits Research / 2024年12月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:航空宇宙 |

| Single User(1名閲覧) | ¥518,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥666,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

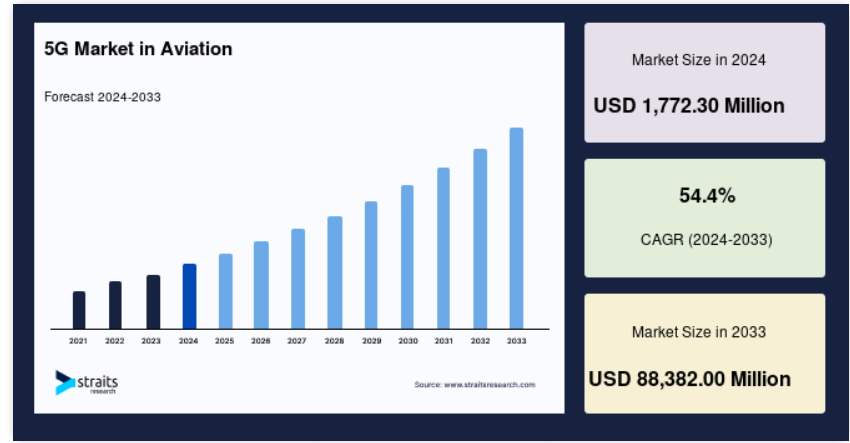

航空分野における5G市場規模は、2024年には17億7,230 30百万米ドル(2024年)と評価され、2025年の2,736.44百万米ドルから、予測期間(2025年~2033年)に54.4%のCAGRで成長し、2033年には88,382.00百万米ドルに達すると予想されています。

第5世代(5G)ネットワークは、航空業界で効率的な航空機や空港の運用に利用されています。5Gネットワークは、製造、ITおよび通信、ロボット工学などの産業分野に初めて商業的利益をもたらすことが期待されています。しかし、他のいくつかの産業における用途の開発の将来性については、まだ疑問が残ります。航空業界では、複数のエンドユーザー企業が5Gに多額の投資を行っています。航空分野では無人航空機やドローン産業が活況を呈していますが、民間および個人用ネットワークにおける5Gの用途はまだ開発の初期段階にあります。民間航空、商業飛行、一般航空、UAV監視、その他の分野では、4G/5G ATG-LTE移動通信技術に基づく地上・空中のブロードバンドデータ接続に大きな成長と用途の可能性が見込まれています。

レポート目次

市場成長要因

より快適なフライト体験サービスと高速インターネット接続に対する需要の高まり

空港におけるIT運用上の観点から、乗客、訪問者、空港の管理目的には堅牢なインターネット接続が必要です。しかし、大規模な展開となると、サービス継続性の維持に課題が生じます。さらに、Wi-Fi対応のデータスループットと速度は、自動化用途や「空港4.0」の実現に必要なパフォーマンスレベルには達していません。この点を踏まえ、5G 上のプライベートワイヤレスネットワークの導入が推進されています。さらに、空港は、公共のモバイルネットワーク以外の周波数を使用して、設備や外部のクライアントとケーブル不要の独立したネットワーク環境を構築することができます。最新のWi-Fi規格であるWi-Fi 6は、増加するトラフィック需要にうまく対応するために、Wi-Fiの改善を目的として策定されました。Wi-Fi 6は、容量、スループット、レイテンシ、接続密度、速度といった重要な5Gのニーズに対応するために、空港で導入が進められています。

6GHzを使用するWi-Fi機器を指すために産業で使用されている用語は、Wi-Fi 6Eです。Wi-Fi 6E規格は、Wi-Fi 6の機能と特徴を6GHz帯域に拡張し、より高速なデータレートと改善されたパフォーマンスを実現します。Wi-Fi 6ネットワークにより、モバイル搭乗券、道案内、ストリーミング、大容量ファイルのダウンロードなどの乗客用アプリケーションが改善されるため、これらの要素により、空港での5Gの利用が増え、フライト体験サービスが向上する可能性があります。最先端技術によりワイヤレス通信の重要性が高まるにつれ、統合性と相互運用性がますます重要になっています。ニュートラルホストは、5Gユースケースをサポートし、すべての無線スペクトラムの種類を制御する理想的なビジネスモデルです。

市場の抑制要因

5Gインフラの拡大には、多額の初期投資が必要となります。

必要な5Gインフラおよびソフトウェアのアップデートを世界規模で展開するための資本支出は、大きな問題となっています。5Gネットワークの効果的な展開には、大規模な新規セルサイト、新規または更新された接続ノードおよび中央スイッチ、ソフトウェア、そしてまったく新しいモバイルデバイスのすべてが必要となる可能性があります。5Gは4G標準とは異なる周波数で動作するため、スタンドアローンの5Gには新しいインフラとハードウェアの設置が必要となります。

4Gで使用される波長と比較すると、5G標準で使用されるミリ波ははるかに短波長です。波長が短いおかげで、5G接続は4G接続よりもはるかに高速で大量のデータを転送できますが、その一方で、動作範囲ははるかに狭くなります。4Gの波長はほぼ10マイルです。5Gの波長は1,000フィート前後ですが、4Gのカバレッジの2%しかカバーしていません。そのため、強力な5G信号を確保するには、至る所に多数の5Gセルタワーとアンテナが必要となり、設置コストが上昇します。

通信事業者の視点では、RANとコアネットワークは総所有コストを上昇させます。例えば、タワー、キャビネット、無線アンテナ、ベースバンド処理、電力、冷却装置などは、RANが展開する可能性がある基本的なサブコンポーネントの例です。また、通信会社が解決しなければならない問題の1つに、エネルギーコストの上昇があります。4Gと比較すると、Massive MIMOアンテナやVNFに関連するエネルギーコストは2~3倍になる可能性があります。

市場機会

航空産業におけるIoTの使用が増加

空港で5Gが広く利用可能になれば、近距離にあるあらゆるデバイスをスマートに接続できるようになります。モノのインターネット(IoT)は、増え続けるアイテムやデータを処理する必要性を避けられないものとして導入します。IoT接続は、5Gにより大幅に俊敏性と適応性が向上すると予想されています。空港業務のリアルタイム、予測、および過去の視点を提供する膨大なデータフローは、新しいネットワークによって可能になるかもしれません。これにより、空港、航空会社、航空管制官、地上支援業務担当者、および営業権保有者間の通信が促進され、改善されることが期待されています。その結果、空港での行列はインテリジェントに監視され、支援を行う自律走行車が制御されます。

エアバス社の試験は、航空産業におけるIoTの活用例として注目に値します。A350-900フライトラボでは、IoT技術に基づく生態系が構築されており、乗客、乗務員、航空会社自身に追加サービスを提供することが可能となっています。IoTソリューションの採用により、乗務員は無線で客室を制御できるようになり、乗客の要望に迅速に対応し、乗客の安全をより適切に管理できるようになりました。

地域別分析

北米:CAGR 53.2%の圧倒的な地域

北米は航空業界における世界的な5G市場で最も大きなシェアを占めており、予測期間中にCAGR 53.2%で成長すると予測されています。北米発着の航空旅客数は航空業界の主要市場のひとつとなっています。この地域の航空業界は、Verizon、AT&T、Sprint、Ericsson、Nokiaなどの地域をリードする通信事業者やインフラプロバイダーのエンドユーザーの1つであり、これらの企業が技術を提供しています。例えば、2021年1月にはタンパ国際空港で、AT&Tが5G+サービスを発表し、旅行者にサービスを提供しました。これらの要因が予測期間中の航空業界における世界的な5G市場の成長を促進すると予測されています。

アジア太平洋地域:CAGR 61.60%で成長する地域

アジア太平洋地域は、予測期間中に96億3,519万米ドルを生み出し、CAGR 61.60%で成長すると予測されています。アジア太平洋地域は、5G技術を最初に採用した国のひとつであり、世界で最も成長率の高い航空産業のひとつとなっています。さらに、この地域の中国、インド、韓国、日本などの国々では、政府による5G技術の採用推進により需要の増加が見込まれています。5Gの採用を主導する国の1つは中国であり、同国は世界最大級の航空市場でもあります。同国の航空業界は急速に5Gの導入と採用に注目しています。例えば、遼寧省の瀋陽一般航空産業基地は2019年2月に5G基地局を発表し、中国東北部の公共航空空港として初めて5Gに対応しました。

ヨーロッパは、国際観光のリーダー的存在であり、ドイツ、フランス、英国、スペイン、イタリアなど重要な国々における航空産業の成長により、主要な航空旅客ハブのひとつとなっています。最近では、この地域の空港の相当な割合が5G接続をアップグレードしており、ドイツなどの国々は技術の最前線に立っています。例えば、ドイツの通信事業者であるドイツ・テレコムは2020年12月、2020年に空港のものも含め、5Gサービス用に全体で45,000本のアンテナをアップグレードしたと報告しました。さらに、この事業者はフランクフルト空港でサービスを提供しています。航空業界の大手企業も、地域的な能力を向上させるためにこの技術の導入に意欲的です。

中東地域は、実行速度と最も広範囲な大量カバーの達成という点で、他の国々に先駆けて5Gを早期に導入しました。例えば、中東の通信プロバイダーであるZainは、2019年6月にクウェートで5Gサービスを最初に開始しましたが、2019年後半には中国などのアジア太平洋諸国で5Gサービスが部分的に利用可能になっただけでした。さらに、クウェートの人口密集地域の95%は現在、Zainが提供する商用5Gサービスでカバーされており、完全なカバー率も間もなく実現する見込みです。また、Zainサウジアラビアは2019年5月、同社のネットワークで中東初の5G通話が完了したと発表しました。これらの要素すべてが、中東の航空産業における5Gの大幅な導入に大きく貢献しました。

セグメンテーション分析

接続の種類別

世界市場は、地上間通信と航空機対地上通信に分かれています。 地上間通信セグメントは市場への貢献度が最も高く、予測期間中に年平均成長率(CAGR)51.50%で成長すると予測されています。空港全体で使用される技術や接続ソリューションの普及が進むにつれ、あらゆる規模の空港が乗客の接続需要を満たすだけでなく、MRO機能や乗客のスクリーニングなどの業務を強化するために次世代の無線技術を導入しているため、低遅延かつ高速通信に対する需要が急速に高まっています。航空機の安全性と飛行能力を維持するためには、メンテナンス、修理、オーバーホール(MRO)組織が不可欠であり、常時通信は重要な要件のひとつです。産業用5G対応のプライベートワイヤレス接続は、MRO組織に新たな能力を与え、MRO機能を強化することができます。

空港では、接続性を強化するために敷地全体に5Gインフラを展開するケースが増えており、接続技術のニーズが高まっています。例えば、2020年5月には、深セン空港が5Gネットワークの構築を加速し、ターミナル、飛行エリア、貨物輸送エリアなど、すべての場所をカバーできる信号を備えた屋外基地局41基を建設したことで、同空港は5Gの完全なカバレッジを実現しました。セキュリティと監視は、空港全体に通信技術を必要とする用途のもう一つの重要な部分です。現在、世界中の空港の相当数がプライベートLTE(PLTE)を導入しており、5Gの展開に最適な候補となっています。市民ブロードバンド無線サービス(CBRS)空港は、共有帯域が高速で安全な接続に適したコスト効率の高いミッドバンドスペクトルを提供するため、この5Gネットワークの提供に最適な候補です。

航空機対地上(ATG)は、成熟した陸上移動通信技術を使用して、航空機向けに高速移動体通信ネットワークを提供します。 5G ATGは、航空機の高速移動をサポートし、超広範囲のカバレッジを提供し、地上と航空機の共用スペクトラムを採用してスペクトラムリソースを節約し、航空機内での高いピークレートをサポートし、航空機器の高いセキュリティ要件を満たすことが期待されています。5G技術は、機内接続(IFC)と5G航空機対地上(ATG)ネットワークを変革すると期待されており、この分野に参入する大手ベンダーが、製品とソリューションの提供を拡大しています。

主要な5Gベンダーは、航空業界のプレイヤーと提携やパートナーシップを結ぶケースが増えており、業界特有のカスタムソリューションの提供や開発を行っています。例えば、2020年9月には、ノキアのスピンオフ企業であるSkyFiveが、中国航空市場向けの5G航空機対地上ソリューションの開発を目指し、エアバス・チャイナ・イノベーション・センターとパートナーシップ契約を締結しました。同社は、インマルサットおよびドイツテレコムの欧州航空ネットワーク(EAN)のデリバリーパートナーの1社です。さらに、2021年2月には、ZTEが中国の移動体通信事業者と協力し、中国国内で5G ATGネットワークを構築し、商用化する予定であると発表しました。

航空業界における5G市場の主要企業一覧

-

- T-Mobile US Inc

- SK Telecom Co. Ltd

- KT Corporation

- Deutsche Telekom AG

- Telefonaktiebolaget LM Ericsson

- Huawei Technologies Co. Ltd

- Nokia Corporation

- Inseego Corp

- AeroMobile Communications Limited

- SmartSky Networks LLC

- Telia Company AB

- Gogo LLC

最近の動向

- 2022年11月 – ベンガルールにあるケンペゴウダ国際空港が5G接続にアップグレードされました。新ターミナルを含む拡張プロジェクトの第1段階により、ベンガルール空港の年間乗客定員は2500万人増加する見込みです。

航空分野における5G市場

接続の種類別(2021年~2033年

- 地上間通信

- 航空機対地上通信

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制枠組み

ESG動向

航空業界におけるグローバル5G市場規模分析

- 航空業界におけるグローバル5G市場概要

- 接続の種類別

- 概要

- 接続の種類別金額別

- 地上間通信

- 金額別

- 航空機対地上通信

- 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項