調査レポート

調査レポート | • レポートコード:PMRREP10804 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、236ページ • 納品方法:Eメール • 産業分類:半導体 |

| Single User | ¥724,275 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,057,775 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,231,775 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

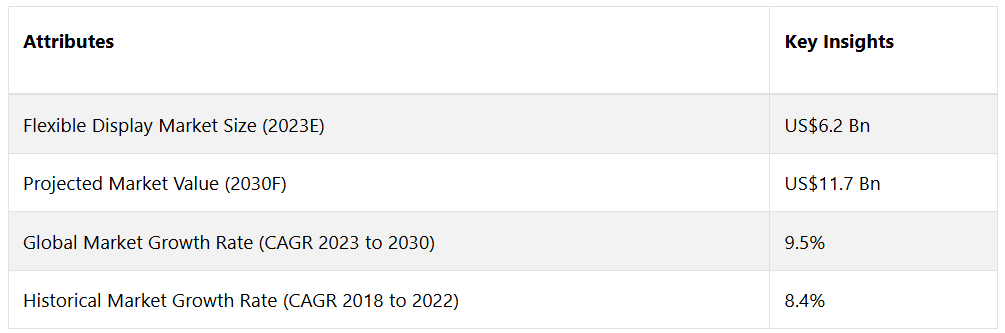

グローバルなフレキシブルディスプレイ市場は、年平均成長率(CAGR)9.5%で拡大し、2023年の62億ドルから2030年末には117億ドルに増加すると予測されています。

フレキシブルディスプレイは、機能性を損なうことなく曲げたり、折りたたんだり、湾曲させたりできる革新的な電子ビジュアルインターフェースです。その目的は、フォームファクターとデザインの多様性を提供することで、従来のディスプレイ技術に革命をもたらすことです。これらのディスプレイは軽量で耐久性があり、折りたたみ式スマートフォン、巻き取り式錠剤、曲面テレビなど、ユニークで適応性のあるデバイスの開発を可能にします。主な目的は、より没入感のある柔軟なディスプレイソリューションを提供することでユーザー体験を向上させ、さまざまな電子機器の可搬性を高め、外観を改善することです。

フレキシブルディスプレイ市場は、スマートフォン、ウェアラブル端末、そして従来とは異なるデザインの携帯電子機器に対する需要の高まりによって牽引されています。この市場は、フレキシブルディスプレイや折りたたみ式ディスプレイ技術への関心の高まりによって牽引されており、家電製品のイノベーションを促進しています。自動車用ディスプレイ、スマートウェアラブル端末、そしてフレキシブル電子リーダーといった用途をメーカーが模索する中で、多くのビジネスチャンスが生まれています。

有機発光ダイオード(OLED)技術の進歩は、柔軟性、解像度、エネルギー効率の向上に貢献し、市場の成長をさらに加速させています。さらに、拡張現実(AR)や仮想現実(VR)などの新興技術におけるフレキシブルディスプレイの採用拡大は、市場拡大の有望な手段となっています。

レポート目次

市場成長の推進要因

革新的な家電製品に対する需要の高まり

フレキシブルディスプレイ市場の主な推進要因は、革新的な家電製品に対する需要の高まりです。消費者は、独自性があり、適応性のあるデザインの機器を求める傾向が強まっており、これがスマートフォン、スマートウォッチ、および錠剤におけるフレキシブルディスプレイの普及につながっています。これらのディスプレイは曲げたり湾曲させたりできるため、電子機器の美観を高めるだけでなく、競争の激しい市場においてメーカーが製品を差別化する機会を提供します。家電製品の分野がさらに進化を続けるにつれ、最先端で見た目にも魅力的な機器へのニーズの高まりを背景に、フレキシブルディスプレイの需要も急増するでしょう。

さらに、ディスプレイ技術、特に有機発光ダイオード(OLED)技術の進歩も、フレキシブルディスプレイ市場の成長を促す重要な要因となっています。OLEDは優れた柔軟性を備えており、画質を損なうことなく、湾曲、折りたたみ、巻き取りが可能なディスプレイの製造を可能にします。

OLED技術の進歩は、鮮やかな色彩とエネルギー効率の向上を実現しながら、ディスプレイの薄型化と軽量化に貢献します。 メーカー各社がフレキシブルディスプレイの柔軟性、耐久性、性能をさらに向上させるための研究開発に投資するにつれ、こうした技術的進歩が市場を牽引していきます。 ディスプレイ技術の進化は、フレキシブルディスプレイ市場の動向を左右する重要な推進要因であり続けるでしょう。

市場抑制要因

サプライチェーンの課題

フレキシブルディスプレイ市場における主な阻害要因は、市場のパフォーマンスに影響を与える可能性のあるサプライチェーンの課題です。フレキシブルディスプレイに必要な複雑な製造プロセスや特殊な素材は、複雑なサプライチェーンの力学に影響を与えます。フレキシブル基板や先進的なポリマーなどの素材の入手や加工は複雑でコストがかかります。さらに、フレキシブルディスプレイの製造には複雑な機械や特殊な施設が必要であり、サプライチェーンが混乱しやすくなります。

地政学的な緊張、貿易制限、あるいは世界的な危機に見られるような予期せぬ事態などの要因は、サプライチェーンにおける品不足、遅延、コスト増につながる可能性があります。 このような課題は、フレキシブルディスプレイのシームレスな生産と流通を妨げ、市場の安定性に影響を与え、革新的なデバイスの消費者へのタイムリーな提供を妨げる可能性もあります。 市場が成長を続ける中、フレキシブルディスプレイ市場で持続的な成功を収めるためには、サプライチェーンの課題に対処し、軽減することが不可欠です。

複雑な製造プロセス

フレキシブルディスプレイ市場が直面する大きな課題のひとつは、製造工程の複雑さです。フレキシブルディスプレイの製造は、特殊な処置、素材、設備を必要とする複雑なものです。フレキシブルディスプレイの製造には、フレキシブル基板や有機素材などの繊細な部品を正確に取り扱うことが求められます。ディスプレイの柔軟性と耐久性を維持しながら、一貫性と高い歩留まり率を達成することは、大きな課題です。

製造工程が複雑であるため、生産コストが高くなり、市場の需要拡大に応えるために生産規模を拡大することが困難になる可能性があります。 フレキシブルディスプレイ市場のメーカーにとって、複雑な製造工程に関連する課題を克服することは、効率的な生産、費用対効果、およびさまざまな電子機器におけるフレキシブルディスプレイ技術に対する需要の高まりに対応する能力を確保するために極めて重要です。

機会

自動車用ディスプレイにおける用途の拡大

フレキシブルディスプレイ市場における収益拡大の大きなチャンスは、自動車用ディスプレイでの用途拡大にあります。自動車業界では、先進技術やスマート機能を車両に統合する動きがますます活発化していますが、フレキシブルディスプレイは次世代のインフォテインメントシステム、計器クラスター、さらにはスマートフロントガラスに最適なソリューションです。これらのディスプレイの柔軟性により、車両のインテリアに独創的で人間工学的なデザインを取り入れることが可能となり、ドライビング体験全体が向上します。

自動車メーカーは、自動車用途の特定の要件に合わせたカスタマイズされたフレキシブルディスプレイを開発することで、この機会を最大限に活用することができます。自動車業界が接続性とデジタル化のトレンドを取り入れるにつれ、フレキシブルディスプレイは、車内の視覚的インターフェースに革新的なソリューションを提供することで、収益の主な原動力となるでしょう。

さらに、折りたたみ式スマートフォンやウェアラブルデバイスへのフレキシブルディスプレイの採用が増加していることも、フレキシブルディスプレイ市場における収益拡大のもう一つの好機となっています。折りたたみ式の錠剤やフレキシブルスクリーン搭載のスマートフォンなど、折りたたみ式スマートフォンへのトレンドは、大きな市場機会をもたらします。メーカーは、フレキシブルディスプレイを製品に取り入れることで、コンパクトで携帯性に優れ、多用途のデバイスの需要に応えることができます。

同様に、スマートウォッチやフィットネストラッカーなどのウェアラブルテクノロジー分野も、ウェアラブルデバイスの形状にフィットするフレキシブルディスプレイの恩恵を受けることができます。 これらのデバイスの人気が高まっていることを活かし、進化する消費者ニーズに合わせた製品開発を行うことで、フレキシブルディスプレイ市場の収益成長に大きく貢献できるでしょう。

アナリストの見解

性能、耐久性、柔軟性の向上に焦点を当てた研究開発努力が継続しているため、市場は急速に成長しています。 有機材料の進化、折りたたみ可能なスクリーン技術の進歩、新規の基板材料の探索が、市場におけるイノベーションの波を推進することが期待されています。 さらに、5G接続、拡張現実(AR)、AIなどの他の最先端技術とフレキシブルディスプレイの統合により、用途と市場の拡大に向けた新たな道が開かれると予想されています。

アナリストは、多様な消費者ニーズや業界の要件に応える、フォームファクターの急増を特徴とするダイナミックな市場の形成を予測しています。さらに、主要な業界関係者、学術機関、研究機関間の国際的なパートナーシップは、技術革新を加速させ、生産における規模の経済を推進することが期待されています。

市場関係者が南アジアやオセアニアなどの地域における未開拓の潜在的可能性を活用し、アナリストは、フレキシブルディスプレイ技術へのアクセスが世界的に向上し、より広範な市場が形成されると予測しています。コラボレーション主導のアプローチは、競争的でありながらも協力的な環境を促進し、フレキシブルディスプレイ業界の未来を形作る進歩を刺激することが期待されています。

供給側の力学

フレキシブルディスプレイ市場の供給側の力学は、技術の進歩と製造上の革新を絶え間なく追求することによって特徴づけられます。業界の主要企業は、フレキシブルディスプレイの品質、柔軟性、耐久性を高めるための研究開発に多額の投資を行っています。 絶え間なく改良が求められる素材、製造プロセス、設計技術は、企業が互いにしのぎを削り、最先端のソリューションをいち早く市場に投入しようとする競争的な市場環境を生み出しています。

さらに、市場では、技術開発者、素材サプライヤー、メーカー間の戦略的提携が急増しており、相乗効果を生み出し、技術革新のペースを加速させ、サプライチェーンを合理化しようとしています。

フレキシブルディスプレイ市場における供給側の力学において、中国は強力なパワーハウスとして際立っています。同国は、強固なインフラ、熟練した労働力、技術的能力を活用し、グローバルな製造ハブとしての地位を確立しています。中国のメーカーは、フレキシブルディスプレイの大量生産の最前線に立ち、規模の経済性を活用して高まりつつある世界的な需要に対応しています。

製造における同国の優位性は、費用対効果の高い生産方法に重点的に取り組んでいることで強化されており、これによりメーカーはフレキシブルディスプレイ技術に競争力のある価格設定を行うことができます。研究開発に戦略的に重点を置く中国は、現在の市場ニーズに応えるだけでなく、フレキシブルディスプレイ市場の将来の方向性を形作る上で重要な役割も果たしています。

市場の細分化

ディスプレイの種類別カテゴリーで優勢なのは?

OLEDディスプレイが、その汎用性によりリード

OLEDディスプレイは、比類のない柔軟性と優れた視覚性能により、主要なカテゴリーとして浮上しています。 OLED技術により、曲げたり、湾曲させたり、あるいは丸めることさえ可能なディスプレイの製造が可能となり、メーカーは革新的で視覚的に印象的なデバイスの設計に自由度が広がります。 OLEDディスプレイの有機化合物は、電流が流れると発光するため、バックライトが不要となり、より薄く、より柔軟なスクリーンを実現します。

さらに、電子ペーパーディスプレイ(EPD)は、フレキシブルディスプレイ市場で最も急速に成長している分野です。一般的に電子ペーパーとして知られるEPDは、低消費電力と優れた太陽光下での視認性が特徴であり、電子書籍リーダーやスマートラベルなどの用途に最適です。EPDの必要エネルギーが最小限であることは、バッテリー寿命の延長につながり、持続可能でエネルギー効率の高い電子機器に対する需要の高まりにおいて重要な要素となっています。

フレキシブルディスプレイ業界で最先端の基板材料は?

プラスチック基板、人気急上昇

プラスチック基板が主流となり、電子機器のデザインに大きな変化をもたらしています。従来のガラス基板とは異なり、プラスチックは非常に柔軟性が高く、曲げたり折りたたんだりできるディスプレイの製造を可能にします。この特性は、スマートフォンやウェアラブル端末、その他の携帯端末における革新的なフォームファクターに対する市場の需要に完璧にマッチしています。プラスチック基板は軽量で耐久性があり、ガラスが割れやすいという懸念を払拭します。

さらに、フレキシブルディスプレイ市場で最も成長が著しい分野として、他の基板材料が台頭しています。このカテゴリーには、従来のガラスやプラスチック以外の材料、例えば先進的な複合材料やハイブリッドソリューションなども含まれます。超薄型や軽量ディスプレイなど、より先進的で特殊な用途への需要が、基板材料の革新を推進しています。

フレキシブルディスプレイの用途として最も大きな面積を占めるのは?

スマートフォンとタブレットが引き続き主要な用途分野

最も大きな割合を占めるのはスマートフォンとタブレットで、これらのユビキタスデバイスの設計と機能にパラダイムシフトが起こっています。 スマートで軽量な携帯電子機器への需要の高まりが、スマートフォンとタブレットへのフレキシブルディスプレイの統合を促進しています。 フレキシブルディスプレイ市場で最も成長が著しい分野は、テレビとデジタルサイネージです。

大型スクリーンへのフレキシブルディスプレイの採用は急速に成長しており、家庭や公共スペースにおけるコンテンツの表示方法を大きく変えつつあります。テレビやデジタルサイネージのフレキシブルディスプレイには、視野角を向上させる湾曲スクリーンや、没入感のある設置を実現する能力など、独自の利点があります。

主要地域市場

ヨーロッパ、グローバル・イノベーション・ハブとしてトップの座を誇る

ヨーロッパがフレキシブルディスプレイ市場を牽引する地域として台頭しているのは、研究の卓越性に重点を置くグローバルなイノベーションハブとしての地位を確立していることが要因です。欧州連合(EU)加盟国は、研究開発に適した環境を促進し、フレキシブルディスプレイ技術の飛躍的な進歩につながっています。

学術機関や研究センターは、業界のプレーヤーと緊密に連携し、フレキシブルディスプレイの素材、製造プロセス、用途の進歩を推進しています。このコラボレーションによるエコシステムにより、ヨーロッパはイノベーションの最前線に位置し、投資を誘致し、フレキシブルディスプレイ技術の未来を形作るリーダーとしての地位を確立しています。

拡大する家電市場を背景に、アジア市場が活況を呈しています

南アジアおよびオセアニア地域は、世界的な家電市場における主要プレーヤーとして台頭していることから、フレキシブルディスプレイ市場において大きな可能性を秘めています。中流階級の増加と可処分所得の増加に伴い、革新的で技術的に進歩したデバイスの需要が高まっています。

洗練されたデザインと優れたユーザー体験で知られるフレキシブルディスプレイは、スマートフォン、ウェアラブル端末、その他の消費者向け電子機器において、かなりの市場シェアを獲得する可能性を秘めています。南アジアおよびオセアニアの消費者の間で進化する嗜好に応えること、すなわち、電子機器に最先端の技術とユニークな形状を求める消費者に応えることが、この分野におけるビジネスチャンスなのです。

競争力のある情報とビジネス戦略

LG Display Co. Ltd、Samsung Electronics Co Ltd、ROYOLE Corporationなどの著名な企業がこの分野の最先端に位置しています。フレキシブルディスプレイ市場における競争力のある情報収集は、技術革新、市場動向、主要な業界関係者の戦略的動きに遅れずについていくことに重点を置いています。企業が市場の優位性を争う中、競争状況を把握することは、適切な意思決定を行う上で極めて重要です。これには、競合他社の技術革新の軌跡を把握するための研究開発イニシアティブ、特許申請、製品発表のモニタリングが含まれます。

さらに、業界内の提携、パートナーシップ、合併を追跡することで、市場力学の潜在的な変化に関する貴重な洞察が得られます。競争状況を包括的に把握することで、企業は戦略的に自社のポジショニングを決定し、市場のギャップを特定し、急速に進化するフレキシブルディスプレイ市場における新たな機会を最大限に活用することが可能になります。

フレキシブルディスプレイ市場におけるビジネス戦略は、イノベーション、市場拡大、戦略的提携を包括する多面的なアプローチにかかっています。企業は、研究開発に多額の投資を行い、新規技術の導入や既存技術の改善を図り、競争の激しい市場で差別化を図ろうとしています。市場拡大には、特に南アジアやオセアニアなどの未開拓地域の特定と、成長する消費者需要を最大限に活用するための強固な存在感の確立が含まれます。

最近の主な動き

新製品の発売

フレキシブルディスプレイのメーカーである Royole Corporation が、世界初のオープン・プラットフォームのフレキシブルエレクトロニクス開発キット「Rokit」を発表しました。

市場への影響:このイノベーションにより、開発者がフレキシブルディスプレイの用途を試したり、開発したりすることが容易になります。業界内のイノベーションを促進するだけでなく、多様かつ画期的なフレキシブルディスプレイ技術の開発と採用を加速します。

(出典:Royole)

多国籍コングロマリットのLG Corporationは、最新のOLED TV技術「OLED EX」を発表しました。LG Displayの重水素と独自アルゴリズムに基づく「EXテクノロジー」が、次世代のOLED EXディスプレイに採用されています。

市場への影響:この技術革新は、OLEDディスプレイの性能を飛躍的に向上させます。市場への影響は、ディスプレイの品質と性能の新たなベンチマークを設定し、業界標準と消費者の期待に影響を与えることにあります。

(出典:Tech Power Up)

サムスン電子は最近、素晴らしいNeo QLED 8KとNeo QLEDテレビを発売しました。これらのテレビは、最高の画質と包み込むようなサウンドを提供し、生活空間を一新します。

市場への影響:サムスン電子が素晴らしいNeo QLED 8KとNeo QLEDテレビを発売したことは、ディスプレイ技術の新たな高水準を打ち立てました。フレキシブルディスプレイとは直接関係がありませんが、このような従来のディスプレイ技術の進歩は、トレンドや期待に影響を与えることがよくあります。市場への影響は、消費者の好みを形成し、将来的にフレキシブルディスプレイ技術の発展に影響を与える可能性があります。

(出典:Samsung Newsroom)

フレキシブルディスプレイ市場調査のセグメント

ディスプレイの種類別:

- OLED

- LCD

- EPD

- その他のディスプレイの種類

基板材料別:

- ガラス

- プラスチック

- その他の基板材料

用途別:

- スマートフォンおよびタブレット

- スマートウェアラブル

- テレビおよびデジタルサイネージ

- パーソナルコンピュータおよびラップトップ

- その他の用途

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. フレキシブルディスプレイの世界市場概観、2023年と2030年

1.2. 市場機会評価、2023年~2030年、単位:百万米ドル

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. ディスプレイタイプライフサイクル分析

2.4. フレキシブルディスプレイ市場:バリューチェーン

2.4.1. 原材料サプライヤーの一覧

2.4.2. メーカーの一覧

2.4.3. 流通業者の一覧

2.4.4. 用途の一覧

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学的な緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界GDP成長見通し

2.7.3. 世界親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と技術の概観

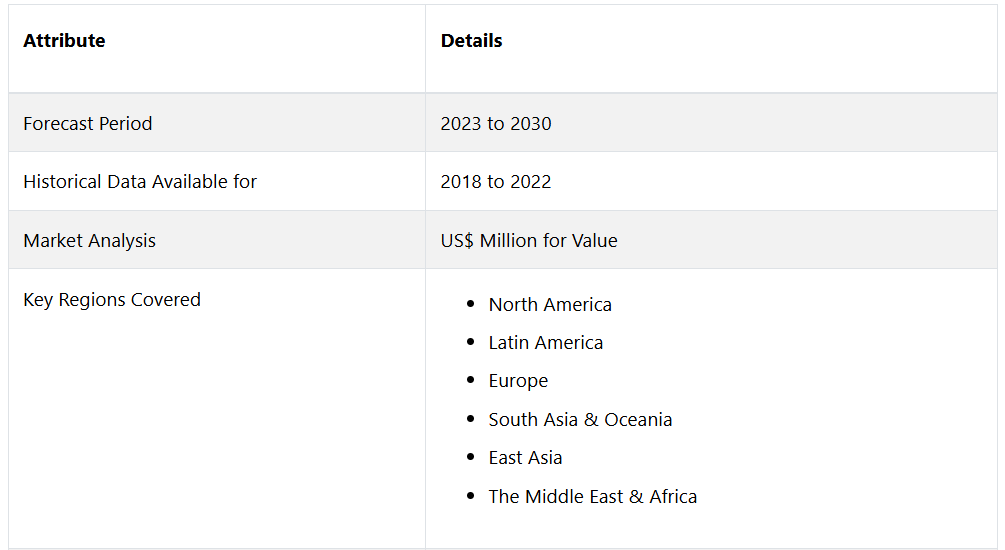

3. 世界フレキシブルディスプレイ市場の見通し:歴史(2018~2022年)および予測(2023~2030年

3.1. 主なハイライト

3.1.1. 市場規模(単位)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(US$ Mn)の分析と予測

3.2.1. 市場規模の分析(2013年~2016年)

3.2.2. 現在の市場規模予測(2018年~2026年

3.3. フレキシブルディスプレイの世界市場の見通し:ディスプレイタイプ

3.3.1. はじめに / 主な調査結果

3.3.2. ディスプレイタイプ別:市場規模(百万米ドル)および数量(単位)の推移、2018年~2022年

3.3.3. ディスプレイタイプ別:市場規模(百万米ドル)および数量(単位)の予測、2023年~2030年

3.3.3.1. OLED

3.3.3.2. LCD

3.3.3.3. EPD

3.3.3.4. その他のディスプレイタイプ

3.4. 市場の魅力分析:ディスプレイタイプ

3.5. フレキシブルディスプレイの世界市場の見通し:基材材料

3.5.1. はじめに / 主な調査結果

3.5.2. 基板材料別の市場規模(百万米ドル)および数量(単位)の推移と予測:2018年~2022年

3.5.3. 基板材料別の市場規模(百万米ドル)および数量(単位)の予測:2023年~2030年

3.5.3.1. ガラス

3.5.3.2. プラスチック

3.5.3.3. その他の基板材料

3.6. 市場の魅力分析:基板材料

3.7. フレキシブルディスプレイの世界市場の見通し:用途

3.7.1. はじめに/主な調査結果

3.7.2. 用途別市場規模(US$ Mn)および数量(単位)の推移と予測、2018年~2022年

3.7.3. アプリケーション別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

3.7.3.1. スマートフォンおよびタブレット

3.7.3.2. スマートウェアラブル

3.7.3.3. テレビおよびデジタルサイネージ

3.7.3.4. パーソナルコンピュータおよびラップトップ

3.7.3.5. その他のアプリケーション

3.8. 市場の魅力分析:アプリケーション

4. フレキシブルディスプレイの世界市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別市場規模(百万米ドル)および数量(単位)の推移と予測、2018年~2022年

4.3. 地域別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

4.3.1. 北米

4.3.2. 欧州

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. ラテンアメリカ

4.3.6. 中東およびアフリカ(MEA)

4.4. 市場魅力度分析:地域

5. 北米フレキシブルディスプレイ市場の見通し:2018年~2022年の実績および2023年~2030年の予測

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

5.3.1. 国別

5.3.2. ディスプレイタイプ別

5.3.3. 基板材料別

5.3.4. 用途別

5.4. 国別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

5.4.1. 米国

5.4.2. カナダ

5.5. ディスプレイタイプ別、2023年から2030年の現在の市場規模(US$ Mn)および数量(単位)予測

5.5.1. OLED

5.5.2. LCD

5.5.3. EPD

5.5.4. その他のディスプレイタイプ

5.6. 2023年から2030年の基板材料別、現在の市場規模(百万米ドル)および数量(単位)予測

5.6.1. ガラス

5.6.2. プラスチック

5.6.3. その他の基板材料

5.7. 2023年から2030年の用途別、現在の市場規模(百万米ドル)および数量(単位)予測

5.7.1. スマートフォンおよびタブレット

5.7.2. スマートウェアラブル

5.7.3. テレビおよびデジタルサイネージ

5.7.4. パーソナルコンピュータおよびラップトップ

5.7.5. その他の用途

6. 欧州フレキシブルディスプレイ市場の見通し:2018年~2022年の実績および2023年~2030年の予測

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

6.3.1. 国別

6.3.2. ディスプレイタイプ別

6.3.3. 基板材料別

6.3.4. 用途別

6.4. 国別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. その他の欧州

6.5. ディスプレイタイプ別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

6.5.1. OLED

6.5.2. LCD

6.5.3. EPD

6.5.4. その他のディスプレイタイプ

6.6. 基板材料別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

6.6.1. ガラス

6.6.2. プラスチック

6.6.3. その他の基板材料

6.7. 用途別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

6.7.1. スマートフォンおよびタブレット

6.7.2. スマートウェアラブル

6.7.3. テレビおよびデジタルサイネージ

6.7.4. パーソナルコンピュータおよびラップトップ

6.7.5. その他の用途

7. 東アジアフレキシブルディスプレイ市場の見通し:2018年~2022年の実績および2023年~2030年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

7.3.1. 国別

7.3.2. ディスプレイタイプ別

7.3.3. 基板材料別

7.3.4. 用途別

7.4. 国別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. ディスプレイタイプ別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

7.5.1. OLED

7.5.2. LCD

7.5.3. EPD

7.5.4. その他のディスプレイタイプ

7.6. 2023年から2030年の基板材料別の現在の市場規模(US$ Mn)と数量(単位)予測

7.6.1. ガラス

7.6.2. プラスチック

7.6.3. その他の基板材料

7.7. 用途別市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

7.7.1. スマートフォンおよびタブレット

7.7.2. スマートウェアラブル

7.7.3. テレビおよびデジタルサイネージ

7.7.4. パーソナルコンピュータおよびノートパソコン

7.7.5. その他の用途

7.8. 市場の魅力分析

8. 南アジアおよびオセアニアのフレキシブルディスプレイ市場の見通し:2018年~2022年の実績および2023年~2030年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. ディスプレイタイプ別

8.3.3. 基板材料別

8.3.4. 用途別

8.4. 国別 2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

8.4.1. インド

8.4.2. 東南アジア

8.4.3. ANZ

8.4.4. 南アジアおよびオセアニアのその他

8.5. ディスプレイタイプ別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

8.5.1. OLED

8.5.2. LCD

8.5.3. EPD

8.5.4. その他のディスプレイタイプ

8.6. 基板材料別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

8.6.1. ガラス

8.6.2. プラスチック

8.6.3. その他の基板材料

8.7. 用途別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

8.7.1. スマートフォンおよびタブレット

8.7.2. スマートウェアラブル

8.7.3. テレビおよびデジタルサイネージ

8.7.4. パーソナルコンピュータおよびラップトップ

8.7.5. その他の用途

9. 市場展望:2018年~2022年の実績および2023年~2030年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場規模(米ドル百万)および数量(単位)分析 市場別、2018年~2022年

9.3.1. 国別

9.3.2. ディスプレイタイプ別

9.3.3. 基板材料別

9.3.4. 用途別

9.4. 国別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. その他の中南米

9.5. ディスプレイタイプ別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

9.5.1. OLED

9.5.2. LCD

9.5.3. EPD

9.5.4. その他のディスプレイタイプ

9.6. 基板材料別の現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

9.6.1. ガラス

9.6.2. プラスチック

9.6.3. その他の基板材料

9.7. 用途別市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

9.7.1. スマートフォンおよびタブレット

9.7.2. スマートウェアラブル

9.7.3. テレビおよびデジタルサイネージ

9.7.4. パーソナルコンピュータおよびノートパソコン

9.7.5. その他の用途

10. 中東およびアフリカのフレキシブルディスプレイ市場の見通し:2018年~2022年の実績および2023年~2030年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

10.3.1. 国別

10.3.2. ディスプレイタイプ別

10.3.3. 基板材料別

10.3.4. 用途別

10.4. 国別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東およびアフリカのその他

10.5. ディスプレイタイプ別、2023年から2030年の市場規模(百万米ドル)および数量(単位)予測

10.5.1. OLED

10.5.2. LCD

10.5.3. EPD

10.5.4. その他のディスプレイタイプ

10.6. 2023年から2030年までの基板材料別の現在の市場規模(百万米ドル)および数量(単位)予測

10.6.1. ガラス

10.6.2. プラスチック

10.6.3. その他の基板材料

10.7. アプリケーション別市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

10.7.1. スマートフォンおよびタブレット

10.7.2. スマートウェアラブル

10.7.3. テレビおよびデジタルサイネージ

10.7.4. パーソナルコンピュータおよびラップトップ

10.7.5. その他のアプリケーション

11. 競争状況

11.1. 市場シェア分析、2022年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさのマッピング

11.2.2. 競争 LCD

11.2.3. 見かけ上の製品容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. LG Display Co. Ltd

11.3.1.1. 概要

11.3.1.2. セグメントおよび製品

11.3.1.3. 主要財務情報

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. Samsung Electronics Co Ltd

11.3.2.1. 概要

11.3.2.2. セグメントおよび製品

11.3.2.3. 主な財務データ

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. ROYOLE Corporation

11.3.3.1. 概要

11.3.3.2. セグメントおよび製品

11.3.3.3. 主要財務データ

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. E Ink Holdings

11.3.4.1. 概要

11.3.4.2. セグメントおよび製品

11.3.4.3. 主要財務データ

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. BOE Technology Group Co. Ltd

11.3.5.1. 概要

11.3.5.2. セグメントおよび製品

11.3.5.3. 主要財務データ

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. 広州Oedテクノロジーズ株式会社

11.3.6.1. 概要

11.3.6.2. セグメントおよび製品

11.3.6.3. 主な財務情報

11.3.6.4. 市場動向

11.3.6.5. 市場戦略

11.3.7. FlexEnableリミテッド

11.3.7.1. 概要

11.3.7.2. セグメントおよび製品

11.3.7.3. 財務ハイライト

11.3.7.4. 市場動向

11.3.7.5. 市場戦略

11.3.8. Chunghwa Picture Tubes Ltd

11.3.8.1. 概要

11.3.8.2. セグメントおよび製品

11.3.8.3. 主要財務データ

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. 華為技術有限公司

11.3.9.1. 概要

11.3.9.2. セグメントおよび製品

11.3.9.3. 主要財務データ

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

11.3.10. シャープ株式会社

11.3.10.1. 概要

11.3.10.2. セグメントおよび製品

11.3.10.3. 主要財務データ

11.3.10.4. 市場動向

11.3.10.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提

12.3. 略語と略称