| • レポートコード:PMRREP33596 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、190ページ • 納品方法:Eメール • 産業分類:IT |

| Single User | ¥729,270 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,065,070 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,240,270 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

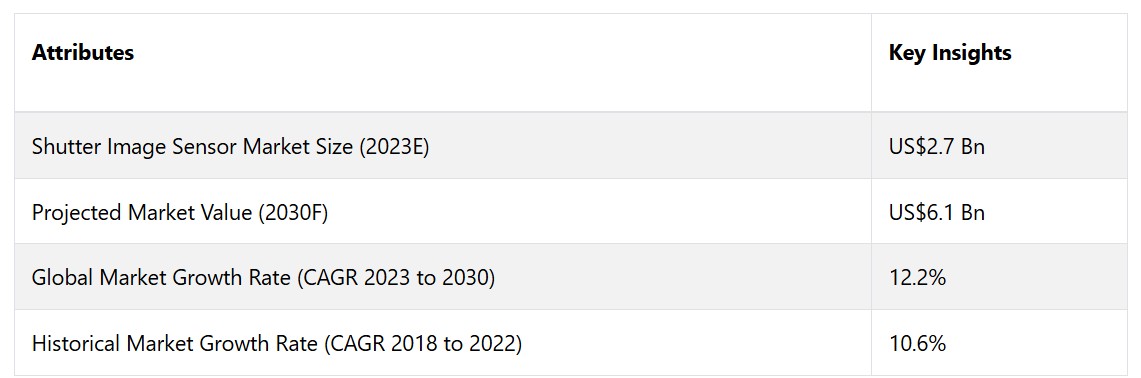

グローバルシャッターイメージセンサー市場は、年平均成長率(CAGR)12.2%で拡大し、2023年の27億米ドルから2030年末には61億米ドルに増加すると予測されています。

市場の紹介と定義

シャッターイメージセンサー市場は、デジタルカメラ、ウェアラブル技術、スマートフォン、タブレットなどの民生用電子機器での使用が増加しているため、拡大しています。技術の進歩に伴い、小型の家電製品で高品質で歪みのない写真や動画を撮影できるシャッター式イメージセンサーの人気が高まっています。シャッター式イメージセンサーのメーカーは、カメラモジュールの小型化、スマートフォンにおけるマルチカメラシステムのニーズの高まり、そして新しい家電製品へのカメラの組み込みにより、大きな利益を得られるでしょう。

シャッター式イメージセンサーは、現代の自動車のサラウンドビュー、車内モニター、先進運転支援システム(ADAS)、バックビューカメラなどで採用が増えています。 厳格化する安全規制や世界的な自動運転車への需要の高まりにより、自動車でのコンピュータービジョン機能の使用が増え、シャッター式イメージセンサーの採用が増加しています。 シャッター式イメージセンサーは、動く物体を歪みのない画像で撮影できるため、自動車用途に非常に適しています。シャッター式イメージセンサー市場の好材料としては、電気自動車の販売台数の増加や、大手メーカーによる自動運転コンセプトカーの発表などが挙げられます。

さらに、シャッター式イメージセンサーは、ロボット工学、ドローン、AR/VRシステム、生体医療機器、セキュリティおよび監視システム、ロボット工学など、新たな用途が見込まれており、メーカーにとって新たなビジネスチャンスが生まれています。 高速撮影が可能なため、監視システムに最適です。ロボット工学やドローン技術の進歩に伴い、シャッターイメージセンサーはナビゲーション、マッピング、分析アプリケーションでより頻繁に使用されるようになるでしょう。医療分野における最先端の画像機器の導入により、シャッターイメージセンサーの市場は拡大すると予想されています。

市場成長の推進要因

高画質画像への需要の高まり

高画質画像へのニーズの高まりが、シャッターイメージセンサー市場の成長を推進する主な要因となっています。スマートフォン、デジタルカメラ、その他の画像機器を含む、各自の機器から高画質の画像や動画を期待する消費者が増えています。この需要は、視覚的に魅力的なコンテンツや没入感のある体験への欲求によって後押しされています。ソーシャルメディアプラットフォーム、ブログ、コンテンツ作成の人気により、高解像度の写真や動画を撮影できる画像機器の需要が急増しています。この傾向は、特に若い世代で顕著です。

高画素数、低照度性能の向上、画像処理能力の強化など、イメージセンサー技術の継続的な進歩は、高品質な画像体験の提供に貢献しています。 民生用電子機器以外でも、医療用画像、監視、自動車の安全システム、産業用オートメーションなどの分野で、高品質な画像への需要が高まっています。これらの分野では、イメージセンサーが重要な役割を果たしています。

さらに、拡張現実(AR)や仮想現実(VR)などの新技術にイメージセンサを統合することで、現実的で没入感のある体験を生み出す高画質イメージングのニーズがさらに高まっています。 メーカーや開発者は、ユーザーに優れた満足度の高い体験を提供するために高画質イメージングを優先しています。 これは、スマートフォンやその他のデバイスにおけるカメラ機能の継続的な改善に明らかです。

医療分野では、診断や手術のための高品質な医療用画像の需要が高まっています。先進的なイメージセンサーは、医療用画像アプリケーションにおける鮮明度と精度の向上に貢献します。顔認証や物体検出などのセキュリティおよび監視アプリケーションにおける鮮明で詳細な画像のニーズは、高品質なイメージセンサーの需要を促進する主な要因となっています。

市場抑制要因

初期投資の負担

高品質なシャッター式イメージセンサーを製造するための高度な製造工程の導入には、多額の費用がかかります。 精密機械や特殊な設備を使用することで、製造コストが上昇します。 高品質な素材、特にセンサーの性能を向上させる素材は、製造コストの増加につながります。

高度な素材や技術は、高価格であることが少なくありません。 初期費用が高額になることは、特に生産量が少ない場合には、大きな負担となります。技術をよりコスト効率の高いものにするには、規模の経済を実現することが重要となりますが、この段階に到達するには時間がかかる可能性があります。

技術的な課題

より高い解像度とより小型のフォームファクターに対する需要により、メーカーは画質を維持しながらピクセル密度を高めることが求められています。ピクセルサイズとセンサー寸法の制限により、このバランスを取ることは困難です。低照度条件下で最適な性能を実現することは、現在も継続中の課題です。

特に監視や車載用画像アプリケーションでは、画質を損なうことなく感度を向上させることが重要です。スマートフォンやIoTデバイスなどのバッテリー駆動のデバイスに搭載されるイメージセンサーは、高性能と低消費電力のバランスを取る必要があります。画質を損なうことなくエネルギー効率の高いセンサーを開発することは、継続的な課題です。

機会

監視およびセキュリティシステムに対する需要の高まり

個人および組織レベルでのセキュリティ脅威に対する懸念の高まりにより、より高度で高性能な監視システムのニーズが高まっています。都市化への傾向と世界的なスマートシティ構想の実施は、公共の安全と犯罪防止のための監視およびセキュリティシステムの展開増加に貢献しています。

政府や規制当局が課すセキュリティおよび監視に関する厳格な規制や基準は、セキュリティシステムに高品質のイメージセンサーを含む先進技術の使用を義務付けています。高解像度カメラと高度な画像処理機能の統合を含む継続的な技術進歩は、監視システムの有効性を高め、先進的なイメージセンサーの需要を促進しています。

さらに、監視システムに人工知能(AI)や分析機能を統合するには、物体や事象を正確に検知、認識、分析できる高品質なイメージセンサーが必要です。 空港、交通の要所、エネルギー施設などの重要なインフラに対するセキュリティ上の懸念は、高性能なイメージセンサーを搭載した高度な監視システムの需要を後押ししています。

企業や事業体は、資産、従業員、機密情報を保護するために、高度なセキュリティシステムへの投資を増加させており、監視カメラの高画質化への需要が高まっています。 ホームセキュリティへの意識の高まりとスマートホームソリューションの普及により、住宅用アプリケーション向けの高度なイメージセンサーを搭載した監視システムの需要が増加しています。

アナリストの見解

シャッターイメージセンサーの市場は今後数年間で成長すると見込まれています。高性能なイメージングソリューションの需要が多くの産業で高まっているため、市場は大幅に成長すると見込まれています。特に、より高速で効果的なシャッター機構の開発における技術進歩により、イノベーションが促進されると予想されます。写真、自動車、監視などの分野におけるシャッターイメージセンサの用途拡大も、市場の好調な見通しに貢献しています。消費者がより高画質と高速シャッターを求める中、メーカーはこうした進化する需要に応えるために研究開発に投資するでしょう。

さらに、スマートフォンやその他のモバイルデバイスへのシャッター式イメージセンサーの統合が、市場拡大の重要な推進要因になることが予想されます。また、AIや画像処理における機械学習の台頭により、シャッター式イメージセンサーの用途に新たな機会が生まれるでしょう。市場の将来の成功は、新たな技術動向への適応能力と、費用対効果の高いソリューションの提供にかかっていると思われます。全体として、技術の進歩とアプリケーションの拡大が続くことから、シャッター式イメージセンサー市場の見通しは楽観的です。

供給側の力学

日本は高品質なシャッター式イメージセンサーの主要生産国であり、その高度な技術と革新性で知られています。ソニー、キヤノン、パナソニックなどの企業は業界の最先端に位置し、常に性能と機能の限界に挑んでいます。特にソニーは、CMOSイメージセンサー市場で圧倒的な地位を占めるグローバルリーダーとして際立っています。同社のプレギウスおよびプレギウスSシリーズのグローバルシャッターイメージセンサーは、高速、低ノイズ、優れた画質で特に高い評価を得ています。

韓国もまた、CMOSおよびCCD技術の両方で強力な存在感を示すシャッターイメージセンサー産業の主要生産国です。サムスンとSKハイニックスは、センサーの設計と製造の専門知識を誇る2大企業です。サムスンのISOCELLセンサーはスマートフォンに広く使用されており、SKハイニックスのイメージセンサーは、自動車、産業、医療用画像など、さまざまな用途に対応しています。中国はシャッターイメージセンサーの世界最大の消費国であり、世界消費量の50%以上を占めています。これは、同国に巨大な電子機器製造産業が存在し、シャッターイメージセンサーを使用する多くのデバイス、例えばスマートフォン、カメラ、ノートパソコンなどを生産しているためです。中国は世界最大のスマートフォン市場であり、シャッターイメージセンサーの需要を牽引しています。2017年には、中国から推定3億台のスマートフォンが出荷され、2022年には4億台に増加すると予想されています。

市場の細分化

市場で最大のテクノロジーセグメントは?

CMOSイメージセンサーは最大のテクノロジーセグメントのまま

テクノロジーセグメントは、CMOSイメージセンサー、CCDイメージセンサー、その他に区分されます。スマートフォンは高画質の写真や動画を撮影するためにCMOSイメージセンサーを使用しています。オートフォーカス、手ぶれ補正、低照度性能などの機能に対応しています。コンパクトデジタルカメラやプロ仕様のデジタル一眼レフカメラの多くは、撮影機能にCMOSイメージセンサーを採用しています。

しかし、シャッター式イメージセンサー市場では、CCDイメージセンサーの分野が最も急速に拡大しています。 CCDセンサーは長時間露光で微弱な光を捉えることができるため、天体撮影でよく使用されています。 CCDセンサーは望遠鏡や天文台で天体の高解像度画像を撮影するために採用されています。

最も需要の高い処理タイプカテゴリーは?

3Dイメージセンサーが自動車用途で注目を集め、頭角を現す

処理タイプ別では、2Dイメージセンサー、3Dイメージセンサー、4Dイメージセンサー、その他に分類されます。シャッターイメージセンサーでは、3Dイメージセンサーの市場セグメントが最大となっています。自動車業界では、先進運転支援システム(ADAS)と車内センシング技術の統合が進んでおり、3Dイメージセンサーの需要が高まっています。これらのセンサーは、ジェスチャーによる操作、ドライバーモニタリング、衝突回避システムなどの用途に貢献します。

しかし、最も急速に成長している市場セグメントは2Dイメージセンサです。2Dイメージセンサのニーズは、産業環境における自動化やマシンビジョンによるプロセス監視、品質管理、検査によって牽引されています。これらのセンサは、生産中の製品や部品を正確に撮影するために必要です。

今後注目されるのはどの領域か?

可視光計測に重点が置かれる 産業オートメーションやロボット導入のペースにより、スペクトルは最大となる

スペクトルセグメントは、可視光、不可視光、その他に細分化されます。可視光は、シャッターイメージセンサー業界において最大の市場セグメントです。ロボット工学や自動化アプリケーションにより、可視光シャッターイメージセンサーは産業環境において高い需要があります。これらのセンサーは、ナビゲーション、物体検出、品質管理などの製造業務で利用されています。

一方、最も急速な成長を遂げている市場セグメントは不可視光です。不可視光シャッターイメージセンサーは、セキュリティおよび監視システムの向上のニーズにより、ますます普及が進んでいます。これらのセンサーは、紫外線や赤外線領域で撮影できる能力により、低照度または無光状態での視認性を向上させます。

最も大きなシェアを占めるアレイタイプは?

バーコードスキャンと物体検出の増加により、リニアイメージセンサーが優勢

アレイタイプセグメントは、リニアイメージセンサ、エリアイメージセンサ、その他に分類されます。リニアイメージセンサは最も高い市場シェアを占めています。リニアイメージセンサはバーコードスキャナや物体検出システムに広く使用されています。連続したデータを取得できるため、リニアイメージセンサは、産業や小売りの現場で素早いバーコード読み取りや正確な物体検出を必要とする用途に最適です。

一方、エリアイメージセンサの市場セグメントは急速に拡大しています。 ヘルスケア業界では、デジタルX線撮影、CTスキャナ、X線装置、その他の医療用画像装置にエリアイメージセンサが使用されています。 診断や治療計画のために撮影される高品質な医療用画像は、これらのセンサによって可能となっています。

主なアプリケーション分野は?

スマートフォンとタブレットがトップのアプリケーション分野を占める

アプリケーション分野は、スマートフォンおよびタブレット、ウェアラブルデバイス、ドローン、AR/VRデバイス、車両および輸送、医療機器、その他に分類されます。スマートフォンおよびタブレットが市場を独占すると予想されています。モバイルデバイスによる高解像度の写真や動画の撮影と共有を重視する消費者が増えているため、より高画素数のシャッター付きイメージセンサーの需要が高まっています。

高解像度画像は、スマートフォンやタブレットの競争力において重要な要素です。一方、ウェアラブル機器市場は急速に拡大しています。スマートウォッチやフィットネストラッカーに搭載されたシャッター付きイメージセンサーは、ユーザーがウェアラブル機器から直接写真や動画を撮影することを可能にし、機器の機能を向上させます。これにより、より包括的なユーザー体験を実現します。

主要地域市場

アジアのスマートフォン市場の爆発的成長により、アジア太平洋地域の主導的地位が維持される

アジア太平洋地域では、スマートフォンが常に高い普及率を示しています。スマートフォンの普及は、高度なカメラ技術に対する大きな需要につながっており、高品質のイメージセンサーが重要な役割を果たしています。アジア太平洋地域の消費者のテクノロジーに対する知識が深まるにつれ、高度なカメラ機能を備えたスマートフォンの需要が高まっています。これには、高解像度、低照度性能、高度な画像処理などが含まれます。

アジア太平洋地域の多くの国々で中流階級の人口が増加し、可処分所得も増加しています。その結果、高度な画像処理機能を備えたプレミアムスマートフォンの需要が高まり、より高度なイメージセンサーのニーズが生まれています。

北米では、医療用画像技術に対する需要の高まりとともに進歩

診断目的の高品質な医療用画像に対する需要の高まりにより、優れた解像度、感度、ダイナミックレンジを実現する先進的なイメージセンサーが必要とされています。北米では、内視鏡、腹腔鏡、カテーテルベースの介入などの低侵襲手術への傾向が、小型で高解像度のイメージセンサーに対する需要を加速させています。

イメージセンサーは、リアルタイム画像処理アプリケーションにおいて重要な役割を果たしており、透視やインターベンショナルラジオロジー(IVR)などの分野では、処置の指針を得るために高速かつ高画質の画像を撮影する能力が不可欠です。医療研究や診断においては、デジタル病理学や高解像度顕微鏡の採用により、細胞や組織レベルの詳細な画像を撮影・分析するための高度なイメージセンサーが必要とされています。

競合他社に関する情報とビジネス戦略

ソニーやキヤノンなどの著名な企業がこの分野の最先端に位置しています。ソニーは、革新、顧客重視、グローバル展開を基盤としたシャッターイメージセンサー市場における強力なビジネス戦略を持っています。同社は市場をリードする企業として、絶え間ない製品革新に努め、業界の進化するニーズを満たす最先端のシャッターイメージセンサーを開発するために、研究開発に多額の投資を行っています。同社は、さまざまな用途に対応する高性能で信頼性が高く、コスト効率の良いセンサーの開発に重点的に取り組んでいます。

ソニーは、製品およびサービスにおける品質と信頼性に厳格に取り組んでいます。国際規格を順守し、厳格なテストと認証手続きを行い、厳格な品質管理対策を実施しています。このような品質重視の姿勢により、信頼性が高く長持ちするイメージングおよびセンシングソリューションを提供することで高い評価を得ています。

キヤノンは、世界中の主要市場で確固たる地位を築くため、グローバルな事業拡大戦略に乗り出しました。各地域の好みや規制要件、市場力学を考慮しながら、地域ごとにアプローチを調整しています。各国に販売センター、技術サポートチーム、研究開発施設を設置し、地域に特化したサービスを提供し、各地域の顧客のニーズに対応しています。これにより、言語の障壁を克服し、文化の違いに適応し、現地のパートナーや顧客との強固な関係を構築することが可能になりました。

主な企業動向

新製品の発売

2022年3月にOmniVisionが発売した新しいOS03B10 CMOSイメージセンサは、3メガピクセルの1/2.7インチ光学サイズで、IP、HDアナログカメラ、セキュリティ監視、および高解像度(HD)ビデオを提供します。

市場への影響:2022年3月にOmniVisionがOS03B10 CMOSイメージセンサを発売したことは、セキュリティ監視、IP、HDアナログカメラの市場に好影響を与えると予想されます。これらの利点により、OS03B10はカメラメーカーに人気のある選択肢となり、センサの需要を牽引することが期待されます。これは、OmniVision社およびそのパートナー企業にとって収益の増加につながる可能性があります。カメラ市場への直接的な影響に加えて、OS03B10の発売はセキュリティ業界にも幅広い影響を与える可能性があります。例えば、新センサーの画質と低照度性能の向上は、顔認識や物体追跡などの新しいセキュリティアプリケーションの開発につながる可能性があります。

ソニーグループのソニーセミコンダクタソリューションズ株式会社は、2021年12月に2層トランジスタピクセル積層型CMOSイメージセンサー技術を開発しました。この新しい技術は、フォトダイオードとピクセルトランジスタを異なる基板層に分離するものです。従来のイメージセンサーと比較すると、この構造は飽和信号レベルをほぼ2倍にし、ダイナミックレンジを拡大し、ノイズを低減することで、画質を大幅に向上させます。この技術のピクセル構造は、現在のピクセルサイズとより小さなピクセルサイズの両方において、現在の機能を維持または強化することを目的としています。

市場への影響:ソニーセミコンダクタソリューションズ株式会社は、この新技術を早期に開発したことにより、イメージセンサー市場で競争優位に立つことが期待されます。同社は、この優位性を活用し、今後数年間で市場シェアを拡大する体制が整っています。

シャッターイメージセンサー市場レポートの対象範囲

シャッターイメージセンサー市場調査のセグメント

技術別:

- CMOSイメージセンサー

- CCDイメージセンサー

- その他

処理タイプ別:

- 2Dイメージセンサー

- 3Dイメージセンサー

- 4Dイメージセンサー

- その他

スペクトル別:

- 可視光

- 不可視光

- その他

アレイタイプ別:

- リニアイメージセンサー

- エリアイメージセンサー

- その他

用途別:

- スマートフォンおよびタブレット

- ウェアラブルデバイス

- ドローン

- AR/VRデバイス

- 車両および輸送

- 医療機器

- その他

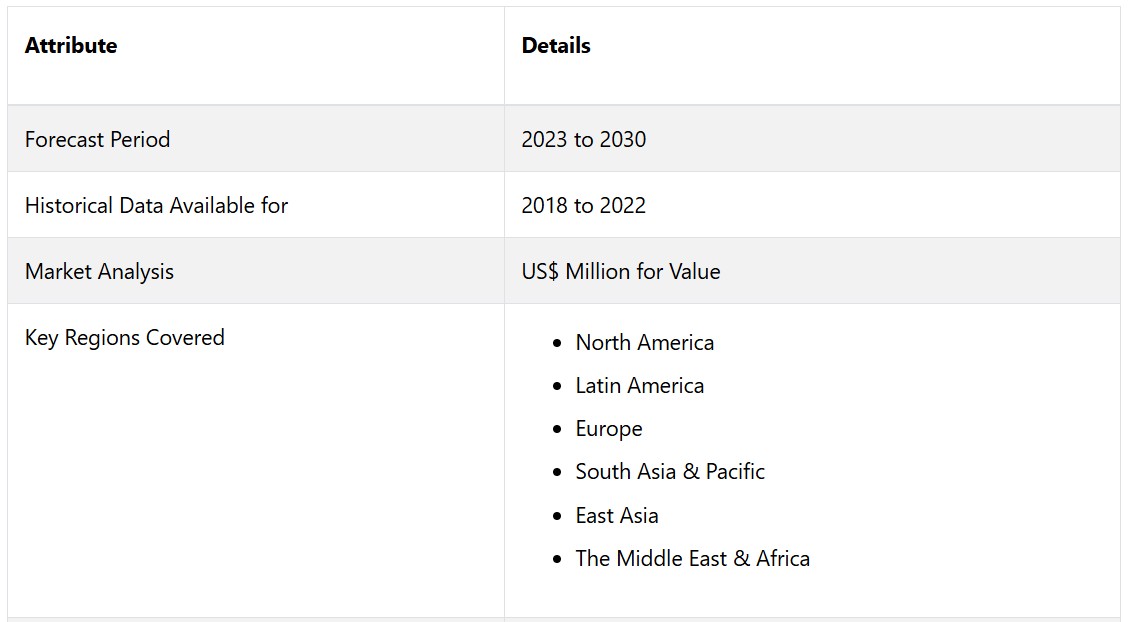

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバルシャッターイメージセンサー市場の概観、2023年と2030年

1.2. 市場機会評価、2023年~2030年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 技術ライフサイクル分析

2.4. シャッターイメージセンサー市場:バリューチェーン

2.4.1. 原材料サプライヤーの一覧

2.4.2. メーカーの一覧

2.4.3. 流通業者の一覧

2.4.4. 用途の一覧

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学的な緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界GDP成長の見通し

2.7.3. 世界親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と技術の概観

3. グローバルシャッターイメージセンサー市場の見通し:歴史(2018~2022年)および予測(2023~2030年

3.1. 主なハイライト

3.1.1. 市場規模(台数)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(百万米ドル)分析と予測

3.2.1. 市場規模の分析(2013年~2016年)

3.2.2. 現在の市場規模予測(2018年~2026年)

3.3. グローバルシャッターイメージセンサ市場の見通し:技術別

3.3.1. はじめに / 主な調査結果

3.3.2. 技術別 市場規模(百万米ドル)および数量(単位)分析、2018年~2022年

3.3.3. 技術別 市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

3.3.3.1. CMOSイメージセンサ

3.3.3.2. CCDイメージセンサ

3.3.3.3. その他

3.4. 市場の魅力分析:技術

3.5. グローバルシャッターイメージセンサ市場の見通し:処理タイプ

3.5.1. はじめに/主な調査結果

3.5.2. 処理タイプ別:市場規模(百万米ドル)および数量(単位)の推移と分析、2018年~2022年

3.5.3. 処理タイプ別:市場規模(百万米ドル)および数量(単位)の予測、2023年~2030年

3.5.3.1. 2Dイメージセンサー

3.5.3.2. 3Dイメージセンサー

3.5.3.3. 4Dイメージセンサー

3.5.3.4. その他

3.6. 市場の魅力分析:処理タイプ

3.7. グローバルシャッターイメージセンサー市場の見通し:スペクトル

3.7.1. はじめに / 主な調査結果

3.7.2. スペクトル別:2018年~2022年の市場規模(百万米ドル)および数量(単位)の推移

3.7.3. スペクトル別:2023年~2030年の市場規模(百万米ドル)および数量(単位)の予測

3.7.3.1. 可視光

3.7.3.2. 不可視光

3.7.3.3. その他

3.8. 市場魅力度分析:スペクトル

3.9. グローバルシャッターイメージセンサ市場の見通し:アレイタイプ

3.9.1. はじめに/主な調査結果

3.9.2. アレイタイプ別市場規模(US$ Mn)および数量(単位)の推移と予測:2018年~2022年

3.9.3. アレイタイプ別:現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

3.9.3.1. リニアイメージセンサー

3.9.3.2. エリアイメージセンサー

3.9.3.3. その他

3.10. アレイタイプ別:市場魅力度分析

3.11. グローバルシャッターイメージセンサー市場の見通し:用途

3.11.1. はじめに / 主な調査結果

3.11.2. アプリケーション別:市場規模(百万米ドル)および数量(単位)の推移分析、2018年~2022年

3.11.3. アプリケーション別:市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

3.11.3.1. スマートフォンおよびタブレット

3.11.3.2. ウェアラブルデバイス

3.11.3.3. ドローン

3.11.3.4. AR/VRデバイス

3.11.3.5. 車両および輸送

3.11.3.6. 医療機器

3.11.3.7. その他

3.12. 市場の魅力分析:アプリケーション

4. グローバルシャッターイメージセンサ市場の見通し: 地域

4.1. 主なハイライト

4.2. 地域別市場規模(百万米ドル)および数量(単位)分析、2018年~2022年

4.3. 地域別市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

4.3.1. 北米

4.3.2. 欧州

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. ラテンアメリカ

4.3.6. 中東およびアフリカ(MEA

4.4. 市場魅力度分析:地域

5. 北米シャッターイメージセンサ市場の見通し:2018年~2022年の実績および2023年~2030年の予測

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

5.3.1. 国別

5.3.2. 技術別

5.3.3. 処理タイプ別

5.3.4. 分光別

5.3.5. アレイタイプ別

5.3.6. アプリケーション別

5.4. 国別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

5.4.1. 米国

5.4.2. カナダ

5.5. 技術別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

5.5.1. CMOSイメージセンサ

5.5.2. CCDイメージセンサ

5.5.3. その他

5.6. 処理タイプ別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

5.6.1. 2Dイメージセンサ

5.6.2. 3Dイメージセンサ

5.6.3. 4Dイメージセンサ

5.6.4. その他

5.7. 分野別:2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

5.7.1. 可視光

5.7.2. 不可視光

5.7.3. その他

5.8. アレイタイプ別 市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

5.8.1. リニアイメージセンサ

5.8.2. エリアイメージセンサ

5.8.3. その他

5.9. アプリケーション別 市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

5.9.1. スマートフォンおよびタブレット

5.9.2. ウェアラブルデバイス

5.9.3. ドローン

5.9.4. AR/VRデバイス

5.9.5. 車両および輸送

5.9.6. 医療機器

5.9.7. その他

5.10. 市場魅力度分析

6. 欧州シャッターイメージセンサ市場の見通し:過去(2018~2022年)と予測(2023~2030年)

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018~2022年の市場規模(US$ Mn)と数量(単位)分析

6.3.1. 国別

6.3.2. 技術別

6.3.3. 処理タイプ別

6.3.4. スペクトル別

6.3.5. アレイタイプ別

6.3.6. 用途別

6.4. 国別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. その他欧州

6.5. 技術別:現在の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

6.5.1. CMOSイメージセンサー

6.5.2. CCDイメージセンサー

6.5.3. その他

6.6. 処理タイプ別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

6.6.1. 2Dイメージセンサー

6.6.2. 3Dイメージセンサー

6.6.3. 4Dイメージセンサー

6.6.4. その他

6.7. 分光別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

6.7.1. 可視光

6.7.2. 不可視光

6.7.3. その他

6.8. アレイタイプ別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

6.8.1. リニアイメージセンサー

6.8.2. エリアイメージセンサー

6.8.3. その他

6.9. アプリケーション別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

6.9.1. スマートフォンおよびタブレット

6.9.2. ウェアラブルデバイス

6.9.3. ドローン

6.9.4. AR/VRデバイス

6.9.5. 車両および輸送

6.9.6. 医療機器

6.9.7. その他

6.10. 市場魅力度分析

7. 東アジアシャッターイメージセンサ市場の見通し:2018年~2022年の実績および2023年~2030年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

7.3.1. 国別

7.3.2. 技術別

7.3.3. 処理タイプ別

7.3.4. スペクトル別

7.3.5. アレイタイプ別

7.3.6. 用途別

7.4. 国別、2023年~2030年の現在の市場規模(百万米ドル)および数量(単位)予測

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. 技術別、2023年~2030年の現在の市場規模(百万米ドル)および数量(単位)予測

7.5.1. CMOSイメージセンサ

7.5.2. CCDイメージセンサ

7.5.3. その他

7.6. 処理タイプ別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

7.6.1. 2Dイメージセンサ

7.6.2. 3Dイメージセンサ

7.6.3. 4Dイメージセンサ

7.6.4. その他

7.7. 分光タイプ別:2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

7.7.1. 可視光

7.7.2. 不可視光

7.7.3. その他

7.8. アレイタイプ別:現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

7.8.1. リニアイメージセンサ

7.8.2. エリアイメージセンサ

7.8.3. その他

7.9. アプリケーション別:現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

7.9.1. スマートフォンおよびタブレット

7.9.2. ウェアラブルデバイス

7.9.3. ドローン

7.9.4. AR/VRデバイス

7.9.5. 車両および輸送

7.9.6. 医療機器

7.9.7. その他

7.10. 市場魅力度分析

8. 南アジアおよびオセアニアのシャッターイメージセンサ市場の見通し:2018年~2022年の実績および2023年~2030年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. 技術別

8.3.3. 処理タイプ別

8.3.4. スペクトル別

8.3.5. アレイタイプ別

8.3.6. 用途別

8.4. 国別市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

8.4.1. インド

8.4.2. 東南アジア

8.4.3. ANZ

8.4.4. 南アジアおよびオセアニアのその他

8.5. 技術別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

8.5.1. CMOSイメージセンサー

8.5.2. CCDイメージセンサー

8.5.3. その他

8.6. 処理タイプ別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

8.6.1. 2Dイメージセンサ

8.6.2. 3Dイメージセンサ

8.6.3. 4Dイメージセンサ

8.6.4. その他

8.7. 分光スペクトル別、2023年~2030年の現在の市場規模(百万米ドル)および数量(単位)予測

8.7.1. 可視光

8.7.2. 不可視光

8.7.3. その他

8.8. アレイタイプ別、2023年~2030年の現在の市場規模(百万米ドル)および数量(単位)予測

8.8.1. リニアイメージセンサ

8.8.2. エリアイメージセンサ

8.8.3. その他

8.9. アプリケーション別市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

8.9.1. スマートフォンおよびタブレット

8.9.2. ウェアラブルデバイス

8.9.3. ドローン

8.9.4. AR/VRデバイス

8.9.5. 車両および輸送

8.9.6. 医療機器

8.9.7. その他

8.10. 市場魅力度分析

9. ラテンアメリカシャッターイメージセンサ市場の見通し:2018年~2022年の実績および2023年~2030年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

9.3.1. 国別

9.3.2. 技術別

9.3.3. 処理タイプ別

9.3.4. 分光別

9.3.5. アレイタイプ別

9.3.6. 用途別

9.4. 国別、2023年~2030年の現在の市場規模(百万米ドル)および数量(単位)予測

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. その他の中南米

9.5. 技術別、2023年~2030年の現在の市場規模(百万米ドル)および数量(単位)予測

9.5.1. CMOSイメージセンサ

9.5.2. CCDイメージセンサ

9.5.3. その他

9.6. 処理タイプ別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

9.6.1. 2Dイメージセンサ

9.6.2. 3Dイメージセンサ

9.6.3. 4Dイメージセンサ

9.6.4. その他

9.7. 分光タイプ別:2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

9.7.1. 可視光

9.7.2. 不可視光

9.7.3. その他

9.8. アレイタイプ別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

9.8.1. リニアイメージセンサ

9.8.2. エリアイメージセンサ

9.8.3. その他

9.9. アプリケーション別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

9.9.1. スマートフォンおよびタブレット

9.9.2. ウェアラブルデバイス

9.9.3. ドローン

9.9.4. AR/VRデバイス

9.9.5. 車両および輸送

9.9.6. 医療機器

9.9.7. その他

9.10. 市場魅力度分析

10. 中東およびアフリカのシャッターイメージセンサ市場の見通し:2018年~2022年の過去実績および2023年~2030年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

10.3.1. 国別

10.3.2. 技術別

10.3.3. 処理タイプ別

10.3.4. スペクトル別

10.3.5. アレイタイプ別

10.3.6. 用途別

10.4. 国別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東およびアフリカのその他

10.5. 技術別 2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

10.5.1. CMOSイメージセンサー

10.5.2. CCDイメージセンサー

10.5.3. その他

10.6. 処理タイプ別、2023年から2030年の市場規模(US$ Mn)および数量(単位)予測

10.6.1. 2Dイメージセンサー

10.6.2. 3Dイメージセンサー

10.6.3. 4Dイメージセンサー

10.6.4. その他

10.7. 分光タイプ別:2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

10.7.1. 可視光

10.7.2. 不可視光

10.7.3. その他

10.8. アレイタイプ別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

10.8.1. リニアイメージセンサー

10.8.2. エリアイメージセンサー

10.8.3. その他

10.9. アプリケーション別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

10.9.1. スマートフォンおよびタブレット

10.9.2. ウェアラブルデバイス

10.9.3. ドローン

10.9.4. AR/VRデバイス

10.9.5. 車両および輸送

10.9.6. 医療機器

10.9.7. その他

10.10. 市場魅力度分析

11. 競合状況

11.1. 市場シェア分析、2022年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさのマッピング

11.2.2. 競争CCDイメージセンサ

11.2.3. 見かけ上の製品容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. ソニー

11.3.1.1. 概要

11.3.1.2. セグメントおよび製品

11.3.1.3. 主要財務情報

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. サムスン

11.3.2.1. 概要

11.3.2.2. セグメントおよび製品

11.3.2.3. 主要財務データ

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. OmniVision

11.3.3.1. 概要

11.3.3.2. セグメントおよび製品

11.3.3.3. 主要財務データ

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. ON Semiconductor

11.3.4.1. 概要

11.3.4.2. セグメントおよび製品

11.3.4.3. 主な財務情報

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. Canon

11.3.5.1. 概要

11.3.5.2. セグメントおよび製品

11.3.5.3. 主な財務情報

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. SK Hynix

11.3.6.1. 概要

11.3.6.2. セグメントおよび製品

11.3.6.3. 主要財務データ

11.3.6.4. 市場の動向

11.3.6.5. 市場戦略

11.3.7. STマイクロエレクトロニクス

11.3.7.1. 概要

11.3.7.2. セグメントおよび製品

11.3.7.3. 主要財務データ

11.3.7.4. 市場の動向

11.3.7.5. 市場戦略

11.3.8. パナソニック

11.3.8.1. 概要

11.3.8.2. セグメントおよび製品

11.3.8.3. 主な財務情報

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. Teledyne Technologies

11.3.9.1. 概要

11.3.9.2. セグメントおよび製品

11.3.9.3. 財務ハイライト

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

11.3.10. 浜松ホトニクス

11.3.10.1. 概要

11.3.10.2. セグメントおよび製品

11.3.10.3. 主要財務データ

11.3.10.4. 市場動向

11.3.10.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提条件

12.3. 略語および用語