| • レポートコード:PMRREP33760 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、220ページ • 納品方法:Eメール • 産業分類:医療 |

| Single User | ¥729,270 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,065,070 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,240,270 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

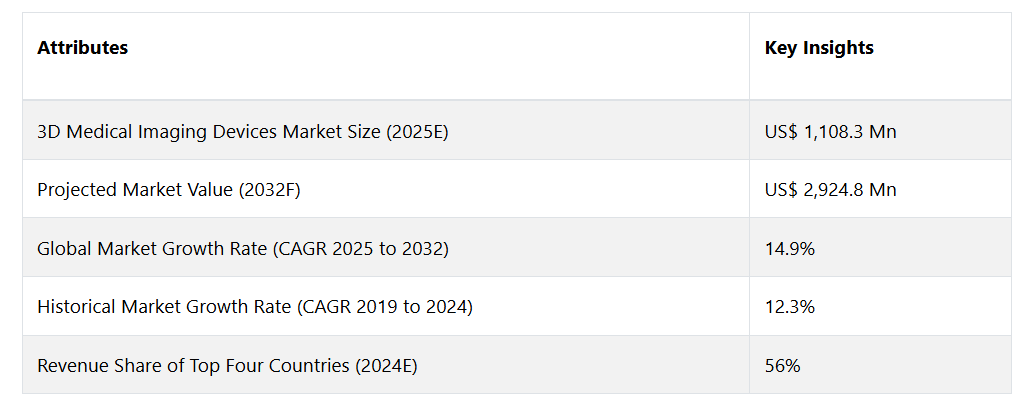

グローバルな3D医療用画像診断装置市場は、14.9%のCAGRで拡大し、2025年の11億8300万アメリカドルから2032年末には29億2480万アメリカドルに増加すると予測されています。

3D医療用画像診断装置という表現は、3D画像技術により体内の複雑な構造を詳細に描写する高度な診断装置を指します。これらの装置は、従来の二次元画像技術と比較して、患者の解剖学的構造をより詳細かつ複雑に視覚化できるため、現代の医療において不可欠なものです。CT(コンピュータ断層撮影)、MRI(磁気共鳴画像)、超音波などの3D医療用画像診断装置の利用は、治療計画の精度を高め、診断精度を向上させるのに役立ちます。

3D医療用画像診断装置の世界的市場の拡大には、多くの要因が大きく寄与しています。まず、慢性疾患の発生率が増加しているため、より精密で高度な診断機器が必要となり、最先端の画像技術への需要が高まっています。また、解像度の向上やスキャン時間の短縮など、3D画像技術の進歩も市場の拡大に貢献しています。低侵襲処置の普及率が高まり、医療従事者の間で3D画像の利点に対する意識が高まっていることも、市場拡大に貢献しています。さらに、業界大手がこれらの機器の機能向上を目指して研究開発に継続的に取り組んでいることも、3D医療画像市場の特性が常に変化していることを示しており、近い将来も継続的な拡大が見込まれるという好位置に市場を位置づけています。

レポート目次

市場成長の推進要因

慢性疾患の発生率の比類ない増加

3D医療用画像診断装置の世界的市場を牽引する主な要因のひとつは、慢性疾患の発生率の比類ない増加です。 がん、心臓血管疾患、神経疾患など、慢性疾患の増加に伴い、これらの健康問題の複雑な側面を総合的に把握できる高度な診断機器に対するニーズが高まっています。従来の二次元画像処理技術では、複雑な解剖学的構造や病状の微妙な変化を十分に把握できないことがよくあります。この制約により、三次元医療用画像処理装置は今日の医療環境において不可欠な機器となっています。

慢性疾患の増加に対処するには、正確かつ迅速な診断が不可欠です。この点において、三次元医療用画像処理装置は際立ったソリューションです。慢性疾患では、解剖学的構造や異常の包括的な分析が頻繁に必要となり、従来の処置の限界を超える画像ソリューションが強く求められます。 3D画像技術の中でも、CT(コンピュータ断層撮影)やMRI(磁気共鳴画像)は、医療従事者に内臓や組織の3D画像を提供し、異常の早期発見を可能にします。 早期発見は、タイムリーで集中的な介入を開始するために不可欠であり、最終的には患者の治療結果の改善につながります。3D医療用画像診断装置の解剖学的構造を正確かつ包括的に描写する能力は、診断の信頼性を高め、各患者の独自の要件に対応する個別化治療戦略の開発を促進します。市場の持続的な成長は、世界的に慢性疾患の負担が増大する中で、正確かつ迅速な診断を促進する3D医療用画像診断装置の重要な機能に大きく影響されます。

市場抑制要因

多額の初期投資と継続的な運用費用の負担による困難

3D医療用画像診断装置の世界的市場の成長を制限する要因として、多額の初期投資と継続的な運用費用の負担による困難が挙げられます。高度な3D画像技術を成功裏に展開するには、必要なインフラと高度な機器を調達するための多額の資金投資が必要です。さらに、医療従事者に対して3D画像の効果的な利用法や解釈法をトレーニングするためのコストもかかります。医療施設にとっては、特に資源が限られている地域や、予算が限られている小規模な機関にとっては、こうした金銭的な障害が大きな問題となる可能性があります。

規制上の障壁とコンプライアンス

世界の3D医療用画像診断装置市場は、こうした最先端技術の開発や流通のプロセスに内在する規制上の障壁やコンプライアンスの義務という、大きな障害に直面しています。医療画像の複雑な領域では、患者の健康を守り、データの完全性を維持し、診断結果の信頼性を確立するために、厳格な規制監督が不可欠です。規制当局の承認を得るプロセスは複雑で時間がかかることが多く、新しい3D医療用画像診断装置の市場への導入を大幅に妨げています。規制上の障害は、開発の総コストを増大させ、革新的な機器を市場に投入するまでに必要な時間を延長させるため、二重の脅威をもたらします。

機会

機械学習の採用拡大

3D医療用画像診断装置の世界的市場を推進する重要な要因として、機械学習(ML)および人工知能(AI)技術の採用拡大が挙げられます。この融合技術が医療用画像診断の分野を大きく変える可能性は、3D画像診断装置の機能性を向上させる能力にあります。AIとMLのアルゴリズムは、膨大な量の画像データを効率的に正確に処理する能力を備えており、医療従事者が複雑な画像の解釈や、手動では判別が難しい微妙な異常の検出を行う際に役立ちます。

AIとMLを3D医療用画像診断装置に組み込むことで、診断の効率性と正確性を向上させる機会が生まれます。画像分析の自動化、処置の合理化、定量的評価の提供により、これらの技術は臨床の意思決定者に貴重な洞察をもたらします。例えば、腫瘍学の分野では、AIアルゴリズムが治療反応の予測、成長パターンの分析、悪性腫瘍の早期発見に役立ちます。これにより、診断手順が迅速化されるだけでなく、特定の患者プロファイルに合わせた個別治療戦略の策定にも役立ちます。診断精度の向上に加え、AI/MLと3D医療画像の統合により、リソース利用の最適化とエラーの最小化を通じて医療費の削減も期待できます。AIとMLが3D医療画像装置に統合されることで、これらの技術がさらに進化するにつれ、変革の機会がもたらされます。これにより、医療診断におけるイノベーションの最前線に市場が位置づけられることになります。

アナリストの見解

世界的な医療機器市場の拡大が予想されるのは、さまざまな要因が重なり合って好環境が形成されているためです。技術の進歩、慢性疾患の増加、世界的な医療費の増加は、この拡大に大きく寄与しています。市場の拡大は、医療機器業界が絶え間なくイノベーションを追求していることが主な要因となっています。生体材料、人工知能、3D医療画像などの顕著な技術開発により、診断および治療機器の精度と有効性が向上しています。例えば、医療機器にAIや機械学習技術を組み込むことで、診断の精度が向上し、業務プロセスが最適化され、医療提供の効率が向上します。心臓血管障害、糖尿病、整形外科疾患などの慢性疾患の増加は、高度な医療機器のニーズが高まっていることの重要な要因です。これらの疾患を早期に発見し、効率的に治療できる診断・治療機器への需要は非常に高いです。

この現象は、人口の高齢化が特に顕著な国々で顕著であり、市場の持続的な拡大に貢献しています。医療への国際的な投資の増加は、市場の拡大に有利な環境を生み出しています。各国が医療インフラやサービスの改善に多くの財源を割り当てるにつれ、高度な医療機器の利用も急増しています。この現象は、先進国および新興国で顕著であり、医療の近代化が世界的に重要視されていることを示しています。世界の医療機器市場は、技術革新や戦略的提携が継続的に行われているという特徴があり、明るい見通しです。遠隔医療、ナノテクノロジー、3Dプリンティングなどの技術の進歩により、遠隔患者モニタリングや個別化医療の分野に新たな展望が生まれています。市場では、成果と経験を優先する患者中心のソリューションがますます重視されるようになるでしょう。まとめると、世界の医療機器業界は、技術の進歩、医療環境の変化、消費者ニーズの進化を原動力として、着実な拡大を続けています。業界の今後の動向は、障害を克服し、新たなアプローチを採用し、協力関係を築く能力によって大きく影響を受けるでしょう。

供給側の力学

世界の医療機器市場における競争環境は、強力な競合他社の存在によって大きく影響を受けています。業界の著名な参加企業には、Johnson & Johnson, Siemens Healthineers, Medtronic, General Electric Companyなどが含まれます。 これらの業界大手は、たびたびイノベーションの先駆者となり、市場の相当な割合を占めることで、市場の拡大と発展に貢献しています。 医療機器の普及と利用の度合いは地域によって差がありますが、米国、中国、ドイツ、日本が市場のリーダーとして浮上しています。高度な医療インフラと多額の医療費支出により、米国は市場の拡大を大きく牽引しています。多額の医療費支出と人口の多さにより、中国は医療機器の重要な市場として急速に台頭しています。高度な技術力で知られるドイツと日本も、市場のダイナミクスに大きな影響を与えています。

米国は広大な医療制度により、診断と治療の目的で高度な医療機器を幅広く導入しています。医療の近代化を目指す中国の取り組みには、都市部と農村部の両方に居住する人々への医療機器の広範な適用が含まれています。医療機器市場の構造は、戦略的イニシアティブ、技術的進歩、市場拡大を通じて、主要な関係者によって大きく形作られています。これらの組織は、現在進行中の研究開発を活用し、業界に新たなベンチマークを確立する画期的な製品を導入し、医療分野における新たな課題に取り組んでいます。さらに、戦略的提携、合併、買収、戦略的提携により市場統合が促進され、企業はグローバルな存在感を拡大し、製品ラインを多様化することができます。

市場区分

どのような用途が最も多く導入されるでしょうか?

整形外科インプラントが販売の最前線に立つと予想されるのは、筋骨格系障害の発生率が上昇しているためです

整形外科インプラント分野が医療用インプラントの領域で最大の市場シェアを占めることが予想されます。 筋骨格系障害の発生率が上昇していることと、世界的な高齢者人口の増加が相まって、整形外科インプラントの市場需要が促進されています。 これらのインプラントには、関節置換や骨固定器具などがあります。 一方、歯科インプラントの市場は最も急速に拡大すると予想されています。拡大する歯科インプラント市場は、インプラント材料や処置の進歩、口腔衛生への関心の高まり、審美歯科への認識の広まりによって支えられています。歯科インプラント処置の件数の増加と、審美性と機能性を備えた歯科ソリューションへの需要の高まりが相まって、この市場セグメントは今後数年間、持続的かつ急速な拡大が見込まれています。

販売に関して最も注目すべき材料の種類は?

プラスチックベースの製品が最も有望である理由は、その耐久性と柔軟性

医療機器で使用される多種多様な素材の中でも、プラスチック部門が市場の大部分を占めることが予想されます。プラスチックは、耐久性、柔軟性、経済性など、さまざまな特性を備えており、カテーテル、注射器、包装材料などの医療器具の製造に広く使用されています。一方、バイオマテリアルインクは最も急速な市場拡大が見込まれています。バイオマテリアル顔料を3Dプリント技術と併用することで、複雑な医療機器やインプラントの製造が可能になります。アディティブ・マニュファクチャリングとバイオマテリアルの統合は、患者一人ひとりに合わせたインプラントの製造を大幅に変革し、医療機器製造の全体的な効率性を向上させることができるため、注目を集めている新たな戦略です。

収益創出により最も恩恵を受けると予想される流通チャネルは?

一度に多数の患者に対応できる能力により、病院がこの技術を急速に活用する見込み

前述のセグメントの中で、病院が最大の市場シェアを占め、最も大きな影響力を持つと予想されています。病院は、幅広い医療サービスを提供していることに加え、さまざまな病状や処置に対応できる能力があるため、医療提供の中心的な役割を担っていると考えられています。一方、市場内では外来手術センター(ASC)が最も急速に拡大すると予想されています。 外来手術センター(ASC)の需要は、費用対効果、入院期間の短縮、低侵襲手術の進歩などの影響により、外来処置への傾向が高まっていることが背景にあります。 効率的で患者中心の環境で専門的な外科的サービスを提供できる組織は、ダイナミックな医療業界で急速に成長する上で有利な立場にあります。

地域別トップ市場

北米が支配的な地域として台頭している理由は?

技術進歩の急速な受容と成長促進のための研究開発への重点化

いくつかの説得力のある要因により、北米が世界規模で最大の市場シェアを占めることが予想されます。この地域は、技術進歩に重点を置き、新しい医療機器の受容が急速に進む、非常に高度な医療インフラで知られています。北米の優位性は、研究開発への多額の投資と主要な市場参加者の存在によって補完されています。さらに、高度な医療技術に対する需要は、確立された規制枠組み、多額の医療費、慢性疾患の増加といった要因によって促進されています。これらの要素が総合的に作用し、北米は世界市場で主導的な地位を確立しています。市場力学は、主にその広大で高度な医療システムにより、米国に大きく影響されています。この市場は、革新的な技術を迅速に採用する傾向と有利な償還環境により、引き続き発展を続けています。医療インフラ開発への継続的な資金流入と、評価の高い医療機関の存在が、北米が国際市場で優位性を維持する要因となっています。

製造業者にとって東アジアにはどのような機会があるか?

高度なヘルスケアソリューションへのニーズの高まりと中間層の拡大が成長の原動力に

東アジアは、多くのダイナミックな要因に後押しされ、世界市場で最も急速な拡大が見込まれる地域です。日本、韓国、中国などの国々を含むこの地域では、高度な医療ソリューションに対するニーズが大幅に増加しています。特に中国は、膨大な人口と拡大する中流階級により、大きな市場機会をもたらしています。中国政府による技術革新の推進と医療インフラの改善は、この地域の急速な発展の大きな要因となっています。技術革新で知られる日本と韓国も、最先端の医療技術の導入において重要な役割を果たしています。これらの国々における高齢者人口は、治療や診断に用いられる高度な医療機器の需要を牽引しています。医療業界の急速な拡大、医療に対する国民の意識の高まり、そして東アジアにおける現代的な医療方法への移行が相まって、この地域は世界で最も急速に成長する市場として浮上しています。東アジアにおける先進技術の統合と医療システムの進化により、この地域は市場成長の大幅な上昇を経験する位置にあり、業界の拡大と投資の中心となっています。

競争力のある情報とビジネス戦略

Johnson & Johnson, Siemens Healthineers, Medtronic, General Electric Companyなど、世界的な医療機器業界の著名企業は、市場での優位性を維持し、拡大するために包括的なアプローチを採用しています。 これらの業界の経営陣が実施する主な戦略のひとつに、研究とイノベーションへの絶え間ない重点化があります。 革新的な製品と最先端の技術を導入するために、研究開発(R&D)に多大なリソースを割り当てています。技術革新の最前線に立ち続けることで、これらの企業は医療業界の絶え間なく変化するニーズに応えるだけでなく、業界のスタンダードを確立しています。例えば、シーメンス・ヘルシニアーズは、ラボ用機器、診断用機器、医療用画像機器の開発における絶え間ない進歩で広く知られています。

業界の有力企業は、製品ラインナップの拡大と市場での地位強化を目的として、戦略的提携や協力関係に積極的に参加しています。医療サービス提供者、研究機関、その他の業界関係者とのパートナーシップにより、これらの企業は補完的な技術や専門知識にアクセスすることができます。世界的に有名な医療技術企業であるメドトロニックは、医療機関と定期的に提携し、包括的なヘルスケアソリューションに同社の機器を組み込んでいます。顧客中心のアプローチを確立することで、業界大手は、医療従事者や患者の特定のニーズや傾向に合わせた製品を提供することを保証しています。これには、広範なサポートサービスの提供、トレーニングプログラムの実施、製品の関連性を維持するための継続的な製品アップデートの保証などが含まれます。顧客との協力を重視し、さまざまな医療環境の特定のニーズに合わせてソリューションをカスタマイズする企業の一例として、シーメンス・ヘルシニアーズが挙げられます。 簡単に言えば、大手企業は、イノベーション、戦略的提携、世界的な事業拡大、買収、そして医療分野とその利害関係者の変化する需要を満たすための揺るぎない献身などを含む包括的な戦略を通じて、市場シェアの最大化を目指しています。

最近の主な動向

新たな提携

心房細動の診断と治療の改善に専念する不整脈管理企業であるAcutus Medical, Inc.は、2022年12月、高解像度超音波画像を統合した唯一の非接触型マッピングカテーテルであるAcQMap 3D Imaging and Mapping Catheterが欧州連合(EU)医療機器規則(MDR)によるCEマークを取得したと発表しました。

市場への影響:Acutus Medical 社が AcQMap 3D Imaging and Mapping Catheter で CE マークを取得したことは、心房細動管理の分野において大きな進歩を意味します。EU医療機器規則の認可取得により、このカテーテルは現在、欧州市場で広く利用される見通しです。これにより、心房細動治療の精度と診断能力の向上につながる可能性があります。この進歩は、Acutus Medicalの市場浸透を拡大するだけでなく、心房細動の診断と治療の高度化に向けた高度なソリューションを提供することで、世界市場の進展にも貢献します。

3D医療用画像診断装置市場調査のセグメンテーション

用途別:

- 整形外科インプラント

- 歯科インプラント

- 頭蓋顎顔面インプラント

- 内部および外部プロテーゼ

材料の種類別:

- プラスチック

- 生体材料インク

- 金属および合金

流通チャネル別:

- 病院

- 外来手術センター

- 診断センター

地域別:

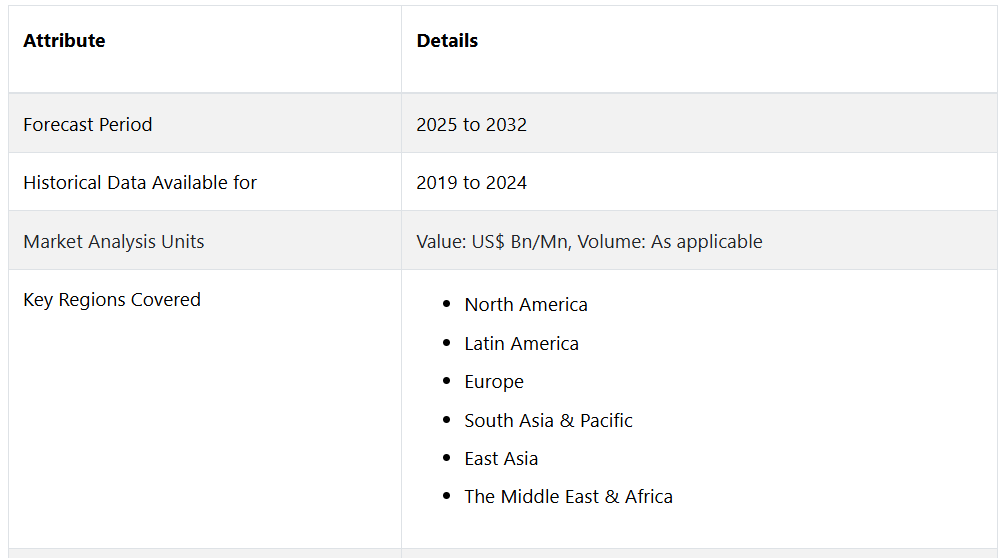

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル3D医療用画像診断装置市場の概況、2025年と2032年

1.2. 市場機会評価、2025年~2032年、アメリカドル百万

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 材料の種類別ライフサイクル分析

2.4. 3D医療用画像診断装置市場:バリューチェーン

2.4.1. 原材料サプライヤーの一覧

2.4.2. メーカーの一覧

2.4.3. 流通業者の一覧

2.4.4. 用途の一覧

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学的な緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界GDP成長の見通し

2.7.3. 世界親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と技術の概観

3. 2019年~2032年の世界3D医療用画像診断装置市場の見通し

3.1. 主なハイライト

3.1.1. 市場規模(台数)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(US$ Mn)分析と予測

3.2.1. 市場規模の分析(2019年~2023年

3.2.2. 現在の市場規模予測(2024年~2032年

3.3. 世界の3D医療用画像装置市場の見通し:材料の種類

3.3.1. はじめに/主な調査結果

3.3.2. 材料の種類別:市場規模(百万米ドル)および数量(単位)の推移分析、2019年~2023年

3.3.3. 材料の種類別:市場規模(百万米ドル)および数量(単位)の予測、2024年~2032年

3.3.3.1.プラスチック

3.3.3.2.バイオマテリアルインク

3.3.3.3.金属および合金

3.4. 市場の魅力分析:種類別

3.5. 世界の3D医療用画像診断装置市場の見通し:流通チャネル

3.5.1. はじめに/主な調査結果

3.5.2. 流通チャネル別:市場規模(百万米ドル)および数量(単位)分析、2019年~2023年

3.5.3. 流通チャネル別:市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

3.5.3.1. 病院

3.5.3.2. 外来外科センター

3.5.3.3. 診断センター

3.6. 市場の魅力分析:流通チャネル

3.7. 世界の3D医療用画像診断装置市場の見通し:用途

3.7.1. はじめに/主な調査結果

3.7.2. 用途別市場規模(US$ Mn)および数量(単位)の推移分析、2019年~2023年

3.7.3. 用途別:現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

3.7.3.1. 整形外科インプラント

3.7.3.2. 歯科インプラント

3.7.3.3. 頭蓋顎顔面インプラント

3.7.3.4. 内部および外部プロテーゼ

3.8. 市場の魅力分析:用途

4. 世界の3D医療用画像診断装置市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別、2019年~2023年の市場規模(百万米ドル)と数量(単位)の分析

4.3. 地域別、2024年~2032年の市場規模(百万米ドル)と数量(単位)の予測

4.3.1. 北米

4.3.2. ヨーロッパ

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. 中南米

4.3.6. 中東・アフリカ(MEA

4.4. 市場魅力度分析:地域

5. 北米 3D医療用画像診断装置市場の見通し、2019年~2032年

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場規模(百万米ドル)および数量(単位)の分析 市場別、2019年~2023年

5.3.1. 国別

5.3.2. 材料種類別

5.3.3. 流通チャネル別

5.3.4. 用途別

5.4. 国別、2024年から2032年の市場規模(百万米ドル)と数量(単位)予測

5.4.1. アメリカ

5.4.2. カナダ

5.5. 材料種類別、2024年から2032年の市場規模(百万米ドル)と数量(単位)予測

5.5.1. プラスチック

5.5.2. 生体材料インク

5.5.3. 金属および合金

5.6. 流通チャネル別、現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

5.6.1. 病院

5.6.2. 外来外科センター

5.6.3. 診断センター

5.7. 用途別 市場規模(百万米ドル)&数量(単位)予測、2024年~2032年

5.7.1. 整形外科インプラント

5.7.2. 歯科インプラント

5.7.3. 頭蓋顎顔面インプラント

5.7.4. 内部および外部プロテーゼ

5.8. 市場魅力度分析

6. ヨーロッパの3D医療用画像診断装置市場の見通し、2019年~2032年

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)分析

6.3.1. 国別

6.3.2. 材料の種類別

6.3.3. 流通チャネル別

6.3.4. 用途別

6.4. 国別現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. ヨーロッパのその他

6.5. 種類別、2024年から2032年の市場規模(百万米ドル)と数量(単位)予測

6.5.1. プラスチック

6.5.2. 生体材料インク

6.5.3. 金属および合金

6.6. 流通チャネル別 市場規模(百万米ドル)&数量(単位)予測、2024年~2032年

6.6.1. 病院

6.6.2. 外来手術センター

6.6.3. 診断センター

6.7. 用途別 市場規模(百万米ドル)&数量(単位)予測、2024年~2032年

6.7.1. 整形外科インプラント

6.7.2. 歯科インプラント

6.7.3. 頭蓋顎顔面インプラント

6.7.4. 内部および外部プロテーゼ

6.8. 市場魅力度分析

7. 東アジア3D医療用画像診断装置市場の見通し、2019年~2032年

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別:市場規模(百万米ドル)&数量(単位)分析、2019年~2023年

7.3.1. 国別

7.3.2. 材料種類別

7.3.3. 流通チャネル別

7.3.4. 用途別

7.4. 国別、2024年から2032年の現在の市場規模(US$ Mn)と数量(単位)予測

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. 材料種類別、2024年から2032年の現在の市場規模(US$ Mn)と数量(単位)予測

7.5.1. プラスチック

7.5.2. 生体材料インク

7.5.3. 金属および合金

7.6. 流通チャネル別 現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

7.6.1. 病院

7.6.2. 外来外科センター

7.6.3. 診断センター

7.7. 用途別 市場規模(アメリカドル百万)および数量(単位)予測、2024年~2032年

7.7.1. 整形外科インプラント

7.7.2. 歯科インプラント

7.7.3. 頭蓋顎顔面インプラント

7.7.4. 内部および外部プロテーゼ

7.8. 市場魅力度分析

8. 南アジアおよびオセアニアの3D医療用画像診断装置市場の見通し、2019年~2032年

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. 材料の種類別

8.3.3. 流通チャネル別

8.3.4. 用途別

8.4. 国別現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

8.4.1. インド

8.4.2. 東南アジア

8.4.3. ANZ

8.4.4. 南アジアおよびオセアニアのその他地域

8.5. 種類別、2024年から2032年の市場規模(百万米ドル)と数量(単位)予測

8.5.1. プラスチック

8.5.2. 生体材料インク

8.5.3. 金属および合金

8.6. 流通チャネル別、2024年から2032年の市場規模(百万米ドル)と数量(単位)予測

8.6.1. 病院

8.6.2. 外来外科センター

8.6.3. 診断センター

8.7. 用途別、2024年から2032年の市場規模(百万米ドル)と数量(単位)予測

8.7.1. 整形外科インプラント

8.7.2. 歯科インプラント

8.7.3. 頭蓋顎顔面インプラント

8.7.4. 内部および外部プロテーゼ

8.8. 市場の魅力分析

9. 中南米 3D医療用画像診断装置市場の見通し、2019年~2032年

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場規模(US$ Mn)&数量(単位)分析 市場別、2019年~2023年

9.3.1. 国別

9.3.2. 材料の種類別

9.3.3. 流通チャネル別

9.3.4. 用途別

9.4. 国別、2024年から2032年の現在の市場規模(百万米ドル)と数量(単位)予測

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. 中南米のその他地域

9.5. 素材種類別 市場規模(百万米ドル)&数量(単位)予測、2024年~2032年

9.5.1. プラスチック

9.5.2. 生体材料インク

9.5.3. 金属および合金

9.6. 流通チャネル別 市場規模(百万米ドル)&数量(単位)予測、2024年~2032年

9.6.1. 病院

9.6.2. 外来外科センター

9.6.3. 診断センター

9.7. 用途別、2024年から2032年の市場規模(百万米ドル)および数量(単位)予測

9.7.1. 整形外科インプラント

9.7.2. 歯科インプラント

9.7.3. 頭蓋顎顔面インプラント

9.7.4. 内部および外部プロテーゼ

9.8. 市場の魅力分析

10. 中東・アフリカ 3D医療用画像診断装置市場の見通し、2019年~2032年

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場規模(アメリカドル百万)および数量(単位)分析、2019年~2023年

10.3.1. 国別

10.3.2. 材料種類別

10.3.3. 流通チャネル別

10.3.4. 用途別

10.4. 国別 2024年~2032年の市場規模(US$ Mn)および数量(単位)予測

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東・アフリカのその他

10.5. 2024年から2032年の市場規模(百万米ドル)と数量(単位)予測 材料の種類別

10.5.1. プラスチック

10.5.2. 生体材料インク

10.5.3. 金属および合金

10.6. 流通チャネル別 現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

10.6.1. 病院

10.6.2. 外来外科センター

10.6.3. 診断センター

10.7. 用途別市場規模(アメリカドル百万)および数量(単位)予測、2024年~2032年

10.7.1. 整形外科インプラント

10.7.2. 歯科インプラント

10.7.3. 頭蓋顎顔面インプラント

10.7.4. 内部および外部プロテーゼ

10.8. 市場魅力度分析

11. 競合状況

11.1. 市場シェア分析、2024年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさのマッピング

11.2.2. 競争アナログIC

11.2.3. 明白な材料の種類別能力

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. 3D Systems, Inc.

11.3.1.1. 概要

11.3.1.2. セグメントおよび材料の種類

11.3.1.3. 主要財務情報

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. Arcam AB

11.3.2.1. 概要

11.3.2.2. セグメントおよび材料の種類

11.3.2.3. 財務ハイライト

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. Stratasys Ltd.

11.3.3.1. 概要

11.3.3.2. セグメントおよび材料の種類

11.3.3.3. 主要財務データ

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. FabRx Ltd.

11.3.4.1. 概要

11.3.4.2. セグメント&材料の種類

11.3.4.3. 主要財務データ

11.3.4.4. 市場の動向

11.3.4.5. 市場戦略

11.3.5. EOS GmbH Electro Optical Systems

11.3.5.1. 概要

11.3.5.2. セグメントと材料の種類

11.3.5.3. 主要財務データ

11.3.5.4. 市場の動向

11.3.5.5. 市場戦略

11.3.6. EnvisionTEC

11.3.6.1. 概要

11.3.6.2. セグメント&材料の種類

11.3.6.3. 主な財務情報

11.3.6.4. 市場動向

11.3.6.5. 市場戦略

11.3.7. サイフューズ株式会社

11.3.7.1. 概要

11.3.7.2. セグメント&材料の種類

11.3.7.3. 主な財務情報

11.3.7.4. 市場動向

11.3.7.5. 市場戦略

11.3.8. バイオ3Dテクノロジーズ

11.3.8.1. 概要

11.3.8.2. 種類別および材料別

11.3.8.3. 財務ハイライト

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提条件

12.3. 略語および用語解説