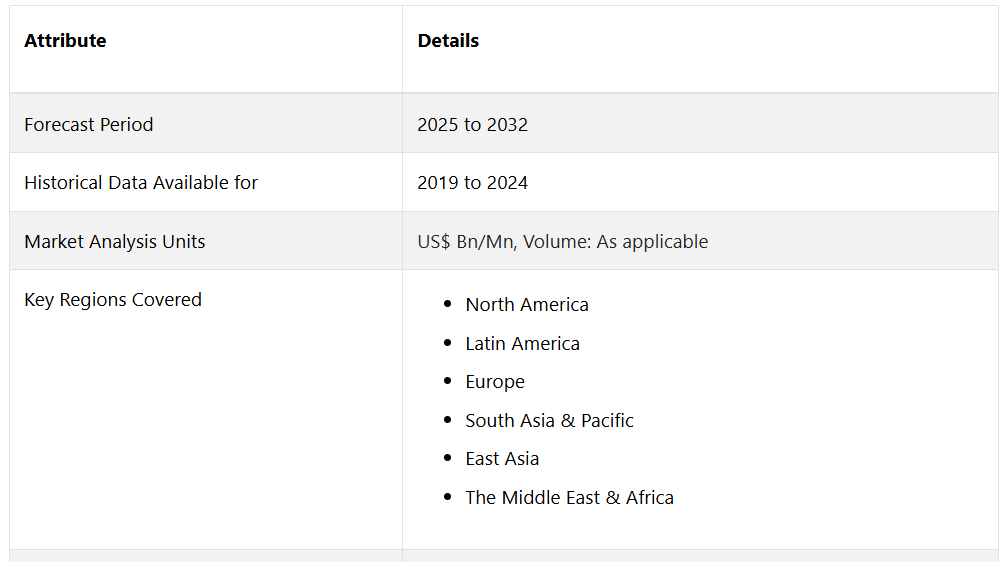

| • レポートコード:PMRREP25225 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、212ページ • 納品方法:Eメール • 産業分類:食品&飲料 |

| Single User | ¥729,270 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,065,070 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,240,270 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

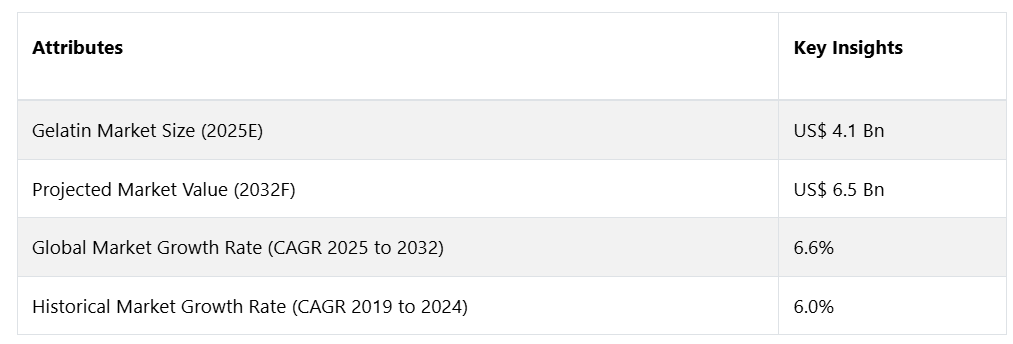

世界的なゼラチン市場は、年平均成長率(CAGR)6.6%で拡大し、2025年の41億アメリカドルから、2032年末には65億アメリカドルに増加すると予測されています。

2025年から2032年までのゼラチン市場は、食品、医薬品、化粧品など、さまざまな産業の重要な要素です。ゼラチンは、動物由来の副産物に含まれるコラーゲンから生成され、優れたゲル化特性で知られる多用途の素材です。ゼラチン市場の主な目的は、さまざまな用途でこの多用途素材に対する需要の高まりに応えることです。食品のゲル化剤として、また医薬品におけるカプセル化ソリューションの提供など、ゼラチンは重要な役割を果たしています。

市場は、持続可能なサプライチェーンを確保しながら、消費者の進化する嗜好に対応し、品質、倫理的な調達、業界標準への準拠に重点的に取り組んでいます。2023年から2030年にかけてのゼラチン市場の動向は、主要な推進要因と機会に大きく影響されます。関節の健康の改善や肌の強化など、ゼラチンに関連する健康上の利点に関する認識の高まりが、医薬品および栄養補助食品分野における需要を牽引しています。

食品および飲料業界で天然素材やクリーンラベルの原料への志向が高まっていることも市場をさらに後押ししており、ゼラチンは天然のゲル化剤および安定剤として好まれる選択肢となっています。コラーゲンを増強するゼラチンの特性が用途を広げている化粧品およびパーソナルケア業界にも多くの機会があります。ゼラチン生産における技術進歩と代替および持続可能な原料の探究が相まって、新たな成長の道筋が生まれています。

市場成長の推進要因

食品セクターにおける需要の増加

ゼラチン市場の成長を促進する主な要因のひとつは、食品業界における需要の急増です。クリーンラベル&ナチュラルな素材としてのゼラチンの多用途性は、透明でヘルシーな食品に対する消費者のニーズの高まりに応える上で重要な役割を果たしています。食品業界がより自然な製法へとパラダイムシフトする中、ゼラチンは、さまざまな製品の食感、安定性、全体的な品質の向上を目指すメーカーにとって不可欠な成分となっています。この需要の高まりは、ゼラチンが求められる成分として優位性を発揮していることを裏付けるものであり、多種多様な食品や飲料の用途への統合を通じて、市場の成長をさらに促進しています。

さらに、ゼラチンの市場成長を促進するもう一つの重要な要因は、医薬品および栄養補助食品の分野におけるゼラチンの役割の拡大です。ゼラチンの特性は、医薬品や栄養補助食品の理想的なカプセル化剤となります。特に、医薬品業界では、消化吸収が容易で生体利用能の高いカプセルを製造できるゼラチンの能力が評価されています。医薬品および栄養補助食品に対する世界的な需要の高まりに伴い、これらの用途におけるゼラチンの利用が増加しているため、ゼラチンの優位性が確固たるものとなり、ゼラチン市場の成長軌道がさらに加速しています。ゼラチンの多様なユーティリティは、天然成分の進化する状況において、重要な推進要因となっています。

市場抑制要因

調達における課題、およびエコロジカルフットプリント

ゼラチン市場のパフォーマンスに影響を与える可能性がある重要な要因は、持続可能性への懸念と市場力学との複雑な関係です。消費者がエコフレンドリーな慣行をますます優先するにつれ、ゼラチンの調達方法と生産による環境への影響がますます重視されるようになっています。動物副産物への依存は、動物に対する倫理的な扱いに関する懸念を呼び起こし、環境問題の一因にもなります。

持続可能性が消費者の選択の決定的な基準となりつつある中、ゼラチン製造業者は持続可能な調達方法を導入し、代替となる植物由来の原料を模索することが急務となっています。こうした懸念に対処することは、消費者の嗜好が変化する中でゼラチン市場が優位性を維持し、進化する市場環境において堅調な業績を維持するために不可欠です。

倫理的なジレンマ

ゼラチン市場が直面する大きな課題のひとつは、調達需要と倫理的配慮の複雑な相互作用です。 ゼラチンの生産には動物副産物が大量に使用されているため、動物福祉や持続可能な調達に関する懸念が生じています。 倫理基準を順守しながら、高まる世界的な需要に応えることは、微妙なバランスを必要とする行為です。

消費者が透明性と倫理的な実践をますます優先するようになるにつれ、ゼラチン製造業者は市場での優位性を維持するために調達の複雑な問題に対処するという課題に直面しています。これらの課題に対処するには、持続可能な調達慣行、倫理的配慮、消費者の期待を統合する戦略的アプローチが必要であり、ゼラチン市場における長期的な存続可能性と回復力を確保することが求められます。

機会

植物由来製品への志向の高まり

ゼラチン市場にとって有望な機会は、植物由来のゼラチン代替品への多様化です。植物由来製品やビーガン製品の需要が急増する中、植物由来のゼラチン代替品市場も急成長しています。 メーカーは、従来のゼラチンの機能的特性を模倣する植物由来のゼラチン代替品を開発するための研究開発に投資することができます。 この進化する消費者トレンドを活用することで、市場はより幅広い顧客層を惹きつけ、成長する植物由来市場セグメントで優位な地位を確保し、収益を増加させ、長期的な持続可能性を確保することができます。

さらに、ゼラチン市場が収益を伸ばすためのもう一つの積極的な機会は、革新的な製品開発のための戦略的提携にあります。研究機関、技術プロバイダー、業界関係者とのパートナーシップを促進することで、ゼラチンメーカーは最先端の技術や新しい配合にアクセスすることができます。これにより、さまざまな業界の進化するニーズに応える、機能性を高めたユニークなゼラチンベースの製品を生み出すことができます。

コラボレーションにより、特定の用途に合わせたカスタマイズソリューションの開発が可能となり、競争優位性を生み出し、市場の収益可能性を拡大することができます。戦略的提携はイノベーションを推進し、ゼラチン市場が市場トレンドの最前線に立ち続け、新たな機会を最大限に活用することを可能にします。

アナリストの見解

ゼラチン市場は、さまざまな産業に不可欠な主要な存在として際立っています。ゲル化剤、安定剤、増粘剤としてのゼラチンの多用途性は、食品、医薬品、化粧品などにおけるゼラチンの役割を確固たるものにしています。 ゼラチンの優位性は、幅広い製品に構造的およびテクスチャ的な貢献をしているという基礎的な立場にあることが明らかです。 このようにさまざまな業界で広く使用されていることは、市場力学と消費者体験の形成におけるゼラチンの重要な役割を浮き彫りにしています。

さらに、市場成長の軌跡は、世界的な拡大と新たな市場の出現によって特徴づけられています。アナリストは、革新的な製品配合、戦略的提携、そして進化する消費者ニーズへのゼラチンの適応性によって、市場の持続的な拡大が予測されると見ています。特にアジアの新興市場がゼラチンの用途を取り入れるにつれ、市場は回復力を示し、さらに優位性を確立する可能性を示しています。健康とウェルネスに関するトレンドの収束とゼラチンの機能特性が相まって、ゼラチンは継続的な成長を遂げ、業界関係者や投資家にとって魅力的な機会を提供しています。

供給サイドの力学

いくつかの要因が、ゼラチン市場のサプライサイドのダイナミクスに重要な役割を果たし、業界の構造を形作っています。市場は、さまざまな用途におけるゼラチンの需要の増加を主な要因として、一貫した成長を遂げてきました。しかし、サプライサイドには課題があり、特に原材料の調達に関連する問題があります。

ゼラチンの主な原料は動物性コラーゲンですが、畜産業の地理的な集中は、疾病の発生やサプライチェーンの混乱などのリスクをもたらします。業界では、持続可能な調達方法、代替原料の探索、動物福祉への投資などを通じて、これらの課題に積極的に取り組んでいます。ゼラチンの安定した信頼性の高いサプライチェーンを確保し、市場の成長を支え、エンドユーザーの多様なニーズに応えるためには、こうした供給側のダイナミクスを管理することが不可欠です。

中国は、ゼラチン市場における主要サプライヤーとして戦略的に位置づけられており、世界的なサプライチェーンに多大な影響力を及ぼしています。 ゼラチン生産における中国の優位性は多面的であり、栽培、加工、輸出のすべてを網羅しています。 中国の広大な農業資源は、ゼラチン生産のための原材料の効率的な調達を促進し、主要サプライヤーとしての役割に貢献しています。 中国企業はまた、ゼラチン製品が国際的な品質基準を満たすよう、高度な加工技術にも投資しています。

さらに、中国のグローバルな貿易ネットワークと輸出能力により、ゼラチン製品の流通は世界中のさまざまな地域に効率化されています。主要サプライヤーとして、中国はグローバルなサプライチェーンを形成するだけでなく、市場力学やトレンドに影響を与える上で重要な役割を果たしており、ゼラチン市場における優位性を確固たるものにしています。

市場の細分化

最大の市場シェアを占めるのはどのカテゴリーか?

用途の多様化と広範な用途がB型ゼラチンの大幅な売上増加を牽引

B型ゼラチンは、その多用途性と幅広い用途により、市場を牽引するカテゴリーとして台頭しています。B型ゼラチンは酸処理コラーゲンから生成され、さまざまな産業用途に適した独特の特性を備えています。その優れたゲル化特性と安定化特性は、食品および製薬業界で広く使用されています。

さらに、市場で最も成長著しいカテゴリーは、健康とウェルネス製品への用途の増加を背景に、タイプAゼラチンです。タイプAゼラチンは酸処理コラーゲンから得られ、そのユニークな特性により、特に医薬品や栄養補助食品の処方に適しています。健康志向の消費者の選択が重視される傾向が高まる中、タイプAゼラチンの需要は急増しています。

自然界で最もよく見られる選択肢は?

コスト効率と伝統的な調達方法への信頼性により、従来型ゼラチンが依然として好まれています。

主流のカテゴリーは従来型ゼラチンであり、その特徴は主流としての魅力と確立されたサプライチェーンです。従来型ゼラチンは、そのコスト効率と伝統的な調達方法により、さまざまな業界で広く利用されています。従来型ゼラチンは、食品、医薬品、化粧品業界の多くのメーカーにとって、依然として第一選択肢です。

さらに、天然で持続可能な選択肢への需要の高まりにより、ゼラチン市場で最も成長著しいカテゴリーはオーガニックゼラチンです。消費者がオーガニック製品や倫理的な調達方法による製品を優先する傾向が強まるにつれ、オーガニックゼラチンの需要も大幅に増加しています。

最も一般的なエンドユース用途は?

食品&飲料が依然として主流 プロテインバー&パウダーカテゴリーが大幅な成長を見込む

最も大きな割合を占めるカテゴリーは食品および飲料で、料理におけるゼラチンの活用が至る所で見られます。 ゼラチンは、その独特なゲル化および安定化特性により、さまざまな食品および飲料用途に広く使用されています。 デザートの食感を向上させたり、風味豊かな料理に構造を与えるなど、ゼラチンの用途は多岐にわたっており、今では欠かせない食材となっています。 さらに、最も急速に成長しているカテゴリーはプロテインバーおよびプロテインパウダーで、健康志向の高まりがその背景にあります。消費者がタンパク質を豊富に含み栄養価の高いスナックをますます優先するようになっているため、プロテインバーやパウダーに使用されるゼラチンの需要も急速に伸びています。

主な種類別セグメントは?

効果的なゲル化特性を持つ牛由来ゼラチンが主流

最も一般的な種類は牛由来ゼラチンで、その用途の広さと豊富な供給量で知られています。牛由来のコラーゲンから作られるこのゼラチンは、食品、医薬品、化粧品など、さまざまな業界で主流となっています。牛由来のゼラチンの優位性は、幅広い用途、ニュートラルな風味、効率的なゲル化特性に起因しています。さらに、ゼラチン市場で最も成長が著しいカテゴリーは、海洋由来のゼラチンで、持続可能性への配慮やニッチな用途により、成長が加速しています。海洋コラーゲンから抽出され、魚から抽出されることも多い海洋由来のゼラチンは、消費者が持続可能で倫理的な調達源の製品を求める傾向が強まっていることから、注目を集めています。

機能性に基づく市場セグメントの牽引役とは?

ゲル化剤としての最大採用

最も大きなカテゴリーはゲル化剤であり、さまざまな業界で基本的な役割を果たしています。 ゼラチンの優れたゲル化特性は、数多くの製品の配合に欠かせない成分となっています。 ゲル化剤としてのゼラチンの優位性は、菓子やデザートから医薬品に至るまで、幅広い用途で明らかです。 ゼラチンは、望ましいテクスチャーや構造を作り出す能力に優れており、これは多様な消費財の製造において非常に重要であるため、ゼラチンの中心的な地位を確固たるものにしています。さらに、ゼラチン市場で最も成長の著しいカテゴリーは安定剤で、特に食品および飲料業界で急速に拡大しています。メーカー各社が製品の保存期間、食感、全体的な品質の向上を追求する中で、ゼラチンの安定剤としての役割が注目されるようになりました。

主要地域市場

戦略的統合と消費者動向により、ヨーロッパの優位性が維持される

ヨーロッパは、ゼラチンをさまざまな産業に戦略的に統合したことにより、ゼラチン市場で圧倒的な存在感を示す地域となりました。特にヨーロッパの食品および製薬業界では、ゲル化剤、安定剤、増粘剤としてのゼラチンの機能的特性が受け入れられています。ゼラチンの多用途性は、ヨーロッパの食文化と一致しており、さまざまな食品の質感や品質に影響を与えています。さらに、製薬業界では、薬物送達システムにおけるカプセル化にゼラチンが使用されています。このように、さまざまな業界で戦略的に統合されていることが、ヨーロッパをゼラチンの需要と優位性を牽引する主要プレイヤーとして位置づけています。

南アジアおよび太平洋地域は高い機会的潜在性を反映

南アジアおよび太平洋地域は、ゼラチンの市場で最も急速に成長している地域として浮上しました。その主な理由は、この地域に根付く豊かな食文化にゼラチンが戦略的に組み込まれたことにあります。ゲル化剤および安定剤としてのゼラチンの多用途性は、伝統的なデザート、菓子、さまざまな料理の美味しさに共鳴し、その普及に貢献しています。南アジアおよび太平洋地域における市場の急速な拡大は、この地域の消費者の増加と、ゼラチンの用途に対する認識の高まりによるものです。加工食品や医薬品の需要が高まるにつれ、ゼラチンの多面的な機能性が、さまざまな製品配合と一致するようになっています。この地域のダイナミックな市場成長は、ゼラチンの地域的な嗜好への適応性と、進化する南アジアおよび太平洋地域の消費者動向におけるゼラチンの重要な役割を反映しています。

競争力のある情報とビジネス戦略

Sterling Biotech Limited、Gelita AG、Darling Ingredients Inc.、Nitta Gelatin Inc.などの著名な企業がこの分野の最先端に位置しています。 ゼラチン市場の複雑な状況を把握するには、競合他社に関する情報収集が最も重要です。 ゼラチン製造に携わる企業は、市場動向、競合他社の活動、新たなビジネスチャンスを常に把握しておくために、戦略的な監視を行う必要があります。競合他社の製品イノベーション、価格戦略、市場でのポジショニングを継続的に監視することで、情報に基づいた意思決定に役立つ貴重な洞察が得られます。

多様な用途と進化する消費者ニーズに牽引される市場において、強力な競合情報分析は、変化に先手を打って対応し、市場のギャップを特定し、ゼラチンの配合を改良する力を企業に与えます。競合情報分析から実行可能な洞察を引き出す能力は、ダイナミックなゼラチン市場で優位に立つ企業にとって不可欠です。

競争環境や多様な用途が特徴であるゼラチン市場で成功を収めるには、強固な事業戦略を練ることが不可欠です。 この分野で成功を収めている企業は、健康とウェルネスに関するトレンドに沿った新しいゼラチン配合を導入するなど、イノベーションを優先しています。 特殊なゼラチンブレンドから製品ラインの拡大まで、戦略的なイノベーションにより、企業はより幅広い市場シェアを獲得することができます。 さらに、明確な事業戦略は市場浸透を強調し、未開拓の地域や人口統計を調査します。

最近の主な動向

新製品の発売

2021年、ルーセル社は人工着色料、香料、保存料を一切使用しないクリーンラベルのグミの新シリーズを発表しました。この新しいグミは、ゼラチンを主原料とし、天然着色料と天然香料を使用して製造されています。

市場への影響:このイノベーションは、透明で健康志向の製品に対する消費者からの高まる需要に応えるものであり、製品の配合トレンドに影響を与え、よりクリーンで自然な製品を生み出す上でゼラチンが重要な役割を果たすことを強調することで、市場の軌道を形成します。

ゼラチン市場調査のセグメント

種類別:

- 種類A

- 種類B

性質別:

- 従来

- 有機

エンドユース用途別:

- プロテインバー&パウダー

- 食品&飲料

- 菓子

- 乳製品

- 肉・家禽製品

- デザート

- 飲料

- その他

原料別:

- ウシ由来

- ブタ由来

- ニワトリ由来

- 魚由来

機能別:

- 安定剤

- 増粘剤

- ゲル化剤

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. ゼラチン市場の世界的な概観、2025年と2032年

1.2. 市場機会評価、2025年~2032年、アメリカドル百万

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の発展と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 種類別ライフサイクル分析

2.4. ゼラチン市場:バリューチェーン

2.4.1. 原材料サプライヤーの一覧

2.4.2. メーカーの一覧

2.4.3. 流通業者の一覧

2.4.4. 用途の一覧

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学的な緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界GDP成長見通し

2.7.3. 世界親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と技術の概観

3. 2019年~2032年の世界ゼラチン市場の見通し

3.1. 主なハイライト

3.1.1. 市場規模(単位)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対ドル機会

3.2. 市場規模(百万米ドル)の分析と予測

3.2.1. 2019年~2023年の市場規模の分析

3.2.2. 2024年~2032年の市場規模の予測

3.3. 世界のゼラチン市場の見通し:種類

3.3.1. はじめに/主な調査結果

3.3.2. 種類別:市場規模(百万米ドル)および数量(単位)の推移、2019年~2023年

3.3.3. 種類別:市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

3.3.3.1. 種類A

3.3.3.2. 種類B

3.4. 市場の魅力分析:種類別

3.5. 世界のゼラチン市場の見通し:性質別

3.5.1. はじめに/主な調査結果

3.5.2. 性質別市場規模(百万米ドル)および数量(単位)の推移分析、2019年~2023年

3.5.3. 種類別:現在の市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

3.5.3.1. 従来型

3.5.3.2. 有機

3.6. 市場の魅力分析:種類別

3.7. 世界のゼラチン市場の見通し:エンドユース用途別

3.7.1. はじめに/主な調査結果

3.7.2. エンドユース用途別:市場規模(百万米ドル)および数量(単位)の推移と分析、2019年~2023年

3.7.3. エンドユース用途別:市場規模(百万米ドル)および数量(単位)の予測、2024年~2032年

3.7.3.1. プロテインバー&パウダー

3.7.3.2. 食品および飲料

3.7.3.3. 菓子類

3.7.3.4. 乳製品

3.7.3.5. 肉および家禽製品

3.7.3.6. デザート

3.7.3.7. 飲料

3.7.3.8. その他

3.8. 市場魅力度分析:エンドユース用途

3.9. ゼラチン世界市場の見通し:供給源

3.9.1. はじめに/主な調査結果

3.9.2. 供給源別、2019年~2023年の市場規模(百万米ドル)および数量(単位)分析

3.9.3. 供給源別、2024年~2032年の市場規模(百万米ドル)および数量(単位)予測

3.9.3.1. ウシ

3.9.3.2. ブタ

3.9.3.3. トリ

3.9.3.4. 水産

3.10. 市場の魅力分析:ソース

3.11. 世界ゼラチン市場の見通し:機能性

3.11.1. はじめに / 主な調査結果

3.11.2. 機能別:市場規模(百万米ドル)&数量(単位)分析、2019年~2023年

3.11.3. 機能別:市場規模(百万米ドル)&数量(単位)予測、2024年~2032年

3.11.3.1. 安定剤

3.11.3.2. 増粘剤

3.11.3.3. ゲル化剤

3.12. 市場の魅力分析:機能性

4. 世界のゼラチン市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別市場規模(百万米ドル)&数量(単位)分析、2019年~2023年

4.3. 地域別、現在の市場規模(アメリカドル百万)および数量(単位)予測、2024年~2032年

4.3.1. 北米

4.3.2. ヨーロッパ

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. 中南米

4.3.6. 中東・アフリカ(MEA)

4.4. 市場の魅力分析:地域

5. 北米ゼラチン市場の見通し、2019年~2032年

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場規模(百万米ドル)および数量(単位)の推移分析、2019年~2023年

5.3.1. 国別

5.3.2. 種類別

5.3.3. 種類別

5.3.4. エンドユース用途別

5.3.5. 供給源別

5.3.6. 機能別

5.4. 2024年~2032年の国別市場規模(百万米ドル)および数量(単位)予測

5.4.1. アメリカ

5.4.2. カナダ

5.5. 種類別 市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

5.5.1. 種類A

5.5.2. 種類B

5.6. 性質別 市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

5.6.1. 従来型

5.6.2. 有機

5.7. エンドユース用途別 市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

5.7.1. プロテインバーおよびプロテインパウダー

5.7.2. 食品&飲料

5.7.3. 菓子

5.7.4. 乳製品

5.7.5. 肉および家禽製品

5.7.6. デザート

5.7.7. 飲料

5.7.8. その他

5.8. 2024年から2032年までの供給源別による市場規模(百万米ドル)と数量(単位)予測

5.8.1. ウシ

5.8.2. ブタ

5.8.3. ニワトリ

5.8.4. 海産

5.9. 機能別市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

5.9.1. 安定剤

5.9.2. 増粘剤

5.9.3. ゲル化剤

5.10. 市場魅力度分析

6. ヨーロッパのゼラチン市場の見通し、2019年~2032年

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場規模(百万米ドル)および数量(単位)分析 市場別、2019年~2023年

6.3.1. 国別

6.3.2. 種類別

6.3.3. 性質別

6.3.4. エンドユース用途別

6.3.5. 供給源別

6.3.6. 機能性

6.4. 国別の市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. ヨーロッパのその他

6.5. 種類別、2024年から2032年の市場規模(百万米ドル)と数量(単位)予測

6.5.1. 種類A

6.5.2. 種類B

6.6. 性質別、2024年から2032年の市場規模(百万米ドル)と数量(単位)予測

6.6.1. 従来型

6.6.2. 有機

6.7. エンドユース用途別市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

6.7.1. プロテインバー&パウダー

6.7.2. 食品&飲料

6.7.3. 菓子類

6.7.4. 乳製品

6.7.5. 肉および家禽製品

6.7.6. デザート

6.7.7. 飲料

6.7.8. その他

6.8. 供給源別、2024年から2032年の市場規模(百万米ドル)および数量(単位)予測

6.8.1. ウシ

6.8.2. ブタ

6.8.3. ニワトリ

6.8.4. 海洋

6.9. 機能別市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

6.9.1. 安定剤

6.9.2. 増粘剤

6.9.3. ゲル化剤

6.10. 市場魅力度分析

7. 東アジアのゼラチン市場の見通し、2019年~2032年

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の市場規模(百万米ドル)&数量(単位)分析

7.3.1. 国別

7.3.2. 種類別

7.3.3. 性質別

7.3.4. エンドユース用途別

7.3.5. ソース別

7.3.6. 機能性

7.4. 国別、2024年~2032年の市場規模(US$ Mn)と数量(単位)予測

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. 種類別 現在の市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

7.5.1. 種類A

7.5.2. 種類B

7.6. 性質別 現在の市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

7.6.1. 従来型

7.6.2. 有機

7.7. 2024年から2032年のエンドユース用途別市場規模(US$ Mn)および数量(単位)予測

7.7.1. プロテインバー&パウダー

7.7.2. 食品&飲料

7.7.3. 菓子類

7.7.4. 乳製品

7.7.5. 肉類&家禽類製品

7.7.6. デザート

7.7.7. 飲料

7.7.8. その他

7.8. 2024年から2032年までの供給源別による市場規模(百万米ドル)と数量(単位)予測

7.8.1. ウシ

7.8.2. ブタ

7.8.3. ニワトリ

7.8.4. 魚介類

7.9. 機能別予測市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

7.9.1. 安定剤

7.9.2. 増粘剤

7.9.3. ゲル化剤

7.10. 市場魅力度分析

8. 南アジアおよびオセアニアのゼラチン市場の見通し、2019年~2032年

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別 2019年~2023年の市場規模(百万米ドル)および数量(単位)分析

8.3.1. 国別

8.3.2. 種類別

8.3.3. 性質別

8.3.4. エンドユース用途別

8.3.5. 供給源別

8.3.6. 機能別

8.4. 国別、2024年から2032年の市場規模(百万米ドル)と数量(単位)予測

8.4.1. インド

8.4.2. 東南アジア

8.4.3. ANZ

8.4.4. 南アジア&太平洋

8.5. 種類別 市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

8.5.1. 種類A

8.5.2. 種類B

8.6. 性質別 市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

8.6.1. 従来型

8.6.2. 有機

8.7. 2024年から2032年のエンドユース用途別市場規模(US$ Mn)および数量(単位)予測

8.7.1. プロテインバーおよびプロテインパウダー

8.7.2. 食品&飲料

8.7.3. 菓子

8.7.4. 乳製品

8.7.5. 肉および家禽製品

8.7.6. デザート

8.7.7. 飲料

8.7.8. その他

8.8. 供給源別による2024年から2032年の市場規模(百万米ドル)と数量(単位)予測

8.8.1. ウシ

8.8.2. ブタ

8.8.3. ニワトリ

8.8.4. 海洋

8.9. 市場の魅力分析

9. 中南米ゼラチン市場の見通し、2019年~2032年

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場規模(米ドル百万)&数量(単位)分析、市場別、2019年~2023年

9.3.1. 国別

9.3.2. 種類別

9.3.3. 種類別

9.3.4. エンドユース用途別

9.3.5. 供給源別

9.3.6. 機能性

9.4. 2024年~2032年の国別市場規模(百万米ドル)&数量(単位)予測

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. 中南米その他

9.5. 種類別:現在の市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

9.5.1. 種類A

9.5.2. 種類B

9.6. 性質別:現在の市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

9.6.1. 従来型

9.6.2. 有機

9.7. エンドユース用途別 市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

9.7.1. プロテインバーおよびプロテインパウダー

9.7.2. 食品&飲料

9.7.3. 菓子

9.7.4. 乳製品

9.7.5. 肉および家禽製品

9.7.6. デザート

9.7.7. 飲料

9.7.8. その他

9.8. 供給源別による2024年から2032年の市場規模(百万米ドル)と数量(単位)予測

9.8.1. ウシ

9.8.2. ブタ

9.8.3. ニワトリ

9.8.4. 魚介類

9.9. 機能別市場規模予測(2024年~2032年)および数量(単位)予測

9.9.1. 安定剤

9.9.2. 増粘剤

9.9.3. ゲル化剤

9.10. 市場の魅力分析

10. 中東・アフリカのゼラチン市場の見通し、2019年~2032年

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別 2019年~2023年の市場規模(百万米ドル)および数量(単位)分析

10.3.1. 国別

10.3.2. 種類別

10.3.3. 性質別

10.3.4. エンドユース用途別

10.3.5. ソース別

10.3.6. 機能別

10.4. 国別現在の市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東・アフリカのその他

10.5. 種類別 市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

10.5.1. 種類A

10.5.2. 種類B

10.6. 種類別、2024年から2032年の市場規模(百万米ドル)と数量(単位)予測

10.6.1. 従来型

10.6.2. 有機

10.7. エンドユース用途別、2024年から2032年の市場規模(百万米ドル)と数量(単位)予測

10.7.1. プロテインバーおよびプロテインパウダー

10.7.2. 食品&飲料

10.7.3. 菓子

10.7.4. 乳製品

10.7.5. 肉および家禽製品

10.7.6. デザート

10.7.7. 飲料

10.7.8. その他

10.8. ソース別、2024年から2032年の市場規模(百万米ドル)と数量(単位)予測

10.8.1. ウシ

10.8.2. ブタ

10.8.3. トリ

10.8.4. 魚介類

10.9. 機能別市場規模予測(2023年~2030年)&数量(単位)予測(アメリカドル百万)

10.9.1. 安定剤

10.9.2. 増粘剤

10.9.3. ゲル化剤

10.10. 市場の魅力分析

11. 競合状況

11.1. 市場シェア分析(2024年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさのマッピング

11.2.2. 競争の種類B

11.2.3. 見かけ上の製品容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. Sterling Biotech Limited

11.3.1.1. 概要

11.3.1.2. セグメントおよび製品

11.3.1.3. 主要財務情報

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. ゲリータAG

11.3.2.1. 概要

11.3.2.2. セグメントおよび製品

11.3.2.3. 主要財務情報

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. Darling Ingredients Inc.

11.3.3.1. 概要

11.3.3.2. セグメント&製品

11.3.3.3. 主要財務データ

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. ニッタ・ゼラチン株式会社

11.3.4.1. 概要

11.3.4.2. セグメントおよび製品

11.3.4.3. 主要財務データ

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. インド ゼラチン&化学品

11.3.5.1. 概要

11.3.5.2. セグメントと製品

11.3.5.3. 主要財務データ

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. テッセンデール・グループ

11.3.6.1. 概要

11.3.6.2. セグメントおよび製品

11.3.6.3. 主な財務データ

11.3.6.4. 市場動向

11.3.6.5. 市場戦略

11.3.7. スターリング・ゼラチン

11.3.7.1. 概要

11.3.7.2. セグメントおよび製品

11.3.7.3. 主な財務データ

11.3.7.4. 市場動向

11.3.7.5. 市場戦略

11.3.8. PB Gelatins GmbH

11.3.8.1. 概要

11.3.8.2. セグメント&製品

11.3.8.3. 主要財務データ

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. Junca Gelatines S.L

11.3.9.1. 概要

11.3.9.2. セグメントと製品

11.3.9.3. 主要財務データ

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

11.3.10. トロバス・ゼラチンBV

11.3.10.1. 概要

11.3.10.2. セグメントと製品

11.3.10.3. 主要財務データ

11.3.10.4. 市場動向

11.3.10.5. 市場戦略

11.3.11. ヴァイシャルト・ホールディングSA

11.3.11.1. 概要

11.3.11.2. セグメントおよび製品

11.3.11.3. 主要財務データ

11.3.11.4. 市場動向

11.3.11.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提

12.3. 略語および頭字語