| • レポートコード:PMRREP33648 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、213ページ • 納品方法:Eメール • 産業分類:半導体 |

| Single User | ¥729,270 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,065,070 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,240,270 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

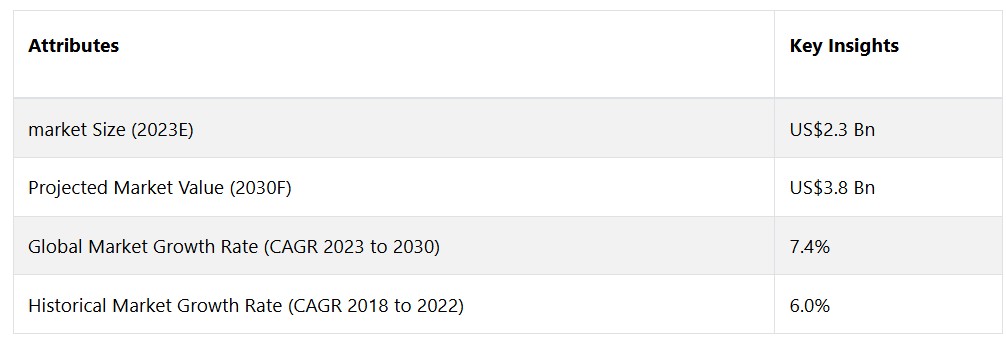

グローバルIoTルーター市場は、7.4%のCAGRで拡大し、2023年の23億米ドルから、2030年末には38億米ドルに増加すると予測されています。

市場の紹介と定義

モノのインターネット(IoT)ルーターは、相互接続されたデバイスの急成長する環境において、多様なIoTエンドポイント間のシームレスな通信を可能にする上で重要な役割を果たしています。これらのルーターは、IoTデバイス間のデータフローを効率的に管理し、安全で信頼性の高い接続性を確保するように設計されています。

IoTルーターの目的は、IoTデバイスによって生成されるデータ量の増加に対応できる堅牢で拡張可能なネットワークインフラを構築することです。 ゲートウェイとして機能し、デバイスがデータを送受信できるようにすると同時に、機密情報を保護するセキュリティ機能を提供します。 さまざまな業界でIoTデバイスが急速に普及していることが、IoTルーター市場の主な推進要因となっています。 企業が業務効率の向上を目的にIoTを採用するにつれ、ルーターを含む堅牢で拡張可能なネットワークソリューションに対する需要は増加し続けています。

IoTルーターにエッジコンピューティングやセキュリティプロトコルの改善といった先進的な機能を統合する機会は数多くあります。さらに、5G技術の登場により、より高速で信頼性の高い接続が可能になり、市場におけるイノベーションと成長の道が開かれることで、IoTルーターの潜在能力がさらに高まります。

市場成長の推進要因

あらゆる業界で急増するIoTの導入

さまざまな業界でIoTデバイスの急速な普及が進んでおり、これがIoTルーターの推進要因となっています。製造、ヘルスケア、運輸、スマートシティなどの業界では、業務効率の向上、資産の監視、貴重なデータの収集を目的として、IoTデバイスの導入がますます進んでいます。こうした導入の規模と複雑さが増すにつれ、IoTルーターが重要な役割を果たす効率的で安全な通信インフラへの需要が大幅に増加しています。IoT の普及の急増は、信頼性の高い接続ソリューションの必要性を反映しており、IoT ルーター市場の拡大に貢献しています。

さらに、5G、エッジコンピューティング、LPWAN(低消費電力広域ネットワーク)などの新技術によって推進される接続要件の進化も、IoT ルーター市場におけるもう一つの重要な推進要因となっています。より高速なデータ転送、待ち時間の短縮、ネットワーク容量の増加に対する需要は、こうした進化する接続ニーズに対応できる高度なルーターを必要としています。多様な通信プロトコルに対応し、シームレスな接続性を確保するIoTルーターは、次世代のIoTアプリケーションをサポートする上で重要な役割を果たします。この要因は、技術の進歩と接続規格の変革に対する市場の対応力を強調しています。

市場抑制要因

セキュリティ上の懸念とサイバー脅威

IoTルーターに影響を与える重要な抑制要因のひとつは、セキュリティに対する広範な懸念と、高まるサイバー脅威のリスクです。接続されたデバイスの数が増加するにつれ、サイバー犯罪者にとっての攻撃対象の可能性も高まります。 デバイス間のデータトラフィックや通信を管理する上で重要なコンポーネントであるIoTルーターは、悪意ある行為の格好の標的となります。

IoTエコシステムは相互接続されているため、不正アクセスやデータ漏洩、さまざまなサイバー攻撃に対して脆弱です。 データ転送の完全性が損なわれたり、接続されたデバイスへの不正アクセスが発生したりすると深刻な結果を招く可能性があるため、IoTルーターはこうしたセキュリティ上の懸念に効果的に対処するという課題に直面しています。

機会

高度なセキュリティプロトコルの統合

IoTルーターの大幅な収益増加の機会は、高度なセキュリティプロトコルの統合にあります。セキュリティへの懸念が大きな課題となっているため、強固な暗号化、認証、侵入検知システムを搭載したルーターへの需要が市場で高まっています。メーカーや開発者は、IoTルーターのセキュリティ機能を強化し、進化するサイバー脅威に耐えるようにするチャンスがあります。

エンドツーエンドの暗号化やセキュアブート機構などの最先端のセキュリティ対策を採用することで、IoTルーターは企業と消費者双方に信頼感を与え、さまざまな業界での採用を促進することができます。セキュリティ機能に戦略的に重点を置くことで、IoTルーターは拡大するIoTエコシステムにおけるデータの完全性を守る信頼のおける守護者としての地位を確立することができます。

さらに、IoTルーター市場における収益拡大のもう一つの道筋として、多様なIoTアプリケーションにおけるスケーラビリティと相互運用性のニーズの高まりへの対応が挙げられます。この市場は、幅広いIoTデバイスやプラットフォームとシームレスに統合できるルーターを開発することで、この好機を捉えることができます。

IoT の導入はヘルスケア、スマートシティ、農業、産業オートメーションなど、さまざまな業界に広がっているため、相互運用性を強化したルーターが不可欠となっています。 異なるIoT環境の固有の要件に適応できる拡張性のあるソリューションを提供することで、メーカーはより幅広い顧客層に対応することができます。 この適応性により、IoTルーターは多用途性を維持し、進化するコネクテッドデバイスの状況に対応できるため、導入とアプリケーションの多様化による市場の成長が促進されます。

アナリストの見解

IoTエコシステムが複雑化するにつれ、高度な分析機能と意思決定機能を備えたルーターに対する需要が高まっています。アナリストは、データトラフィックの管理と最適化を自律的に行い、セキュリティプロトコルを強化し、効率的なIoT運用に役立つ貴重な洞察を提供できるインテリジェントなIoTルーターの開発が急増すると予測しています。

もう一つの重要なトレンドは、エッジコンピューティングへの注目です。IoTデバイスの普及により大量のデータが生成される中、ネットワークのエッジにおける分散処理の必要性は極めて重要になっています。アナリストは、エッジコンピューティングの機能に対応するIoTルーターへのシフトを予測しており、これにより、より迅速なデータ処理、待ち時間の短縮、システム全体の効率性の向上が可能になります。これは、多様なIoTアプリケーションの進化するニーズに対応するための、エッジ中心のアーキテクチャへの業界全体の動きと一致しています。

さらに、アナリストは、IoTルーターの将来を形作る上で5G技術の役割を強調しています。5Gネットワークがより普及するにつれ、IoTルーターは5Gが提供するより高い帯域幅とより低いレイテンシを活用し、IoTデバイスの接続性を強化することが期待されています。これは、自動運転車やスマートシティインフラなど、リアルタイムのデータ伝送を必要とするアプリケーションに特に関連しています。

供給側の力学

IoTルーター市場における供給側の力学は、絶え間ないイノベーションと技術的進歩の追求によって特徴づけられます。市場の主要企業は、セキュリティ機能の向上、データ処理速度の高速化、新興の通信技術との互換性など、機能強化されたルーターを投入するために、研究開発活動に多額の投資を行っています。このダイナミックな市場環境は、企業が最先端の製品提供を通じて差別化を図る競争的な環境を促進します。

さらに、IoTルーターメーカーとテクノロジープロバイダー間のパートナーシップやコラボレーションは、多様な業界の進化するニーズに対応する包括的なソリューションの開発に貢献しています。IoTルーターの製造が最も盛んな国では、技術的専門知識、インフラ能力、規制枠組みなどの要因が組み合わさり、サプライサイドの力学に影響を与えています。同国の強固な製造エコシステムは、IoTルーターの効率的な大量生産を可能にし、グローバルなサプライチェーンに貢献しています。

技術革新とデジタルインフラ開発を支援する政府のイニシアティブは、サプライサイドの能力をさらに強化します。さらに、現地メーカーと国際的なテクノロジーリーダーとの連携は、IoTルーターの主要サプライヤーとしての同国の地位を確立する上で重要な役割を果たし、グローバル市場への安定した多様な供給を確保します。

市場のセグメンテーション

最も大きな収益シェアが見込まれるルーターのタイプカテゴリーは?

産業用ルーターの販売が優勢

産業用ルーターが優勢なカテゴリーとして浮上しています。これは、製造、エネルギー、ヘルスケアなど、さまざまな分野における重要なIoTアプリケーションの推進において、産業用ルーターが重要な役割を果たしているためです。産業用ルーターは、過酷な環境にも耐えうる設計で、堅牢な接続ソリューションを提供し、産業環境におけるIoTデバイス間のシームレスな通信を確保します。

さらに、急速に進化するIoTルーター市場において、クラウドベースのルーターが最も成長の速いカテゴリーとして台頭しています。これらのルーターは、IoTデバイスとクラウドプラットフォームのシームレスな統合を促進し、企業がクラウドコンピューティングのパワーを活用してデータを保存、分析、リアルタイム処理することを可能にします。

エンドユーザーが最も好む接続タイプとは?

高速データ通信を実現する接続タイプとして4G/5Gが人気

IoT デバイスにおける高速かつ信頼性の高い通信を支える上で、4G/5G 接続が重要な役割を果たしています。より高速なデータ転送と低レイテンシ通信への需要が高まるにつれ、IoTルーターの接続には4Gおよび5G接続が好まれるようになってきています。これらのネットワークは、大幅に高速なデータ転送と低レイテンシを実現する能力を備えており、自動運転車、スマートシティ、産業用オートメーションなど、リアルタイムのデータ交換を必要とするアプリケーションにとって不可欠です。

さらに、LPWAN接続が最も急速に成長しているカテゴリーとして浮上しています。LoRaWANやNB-IoTなどのLPWANテクノロジーは、長距離にわたって低電力IoTデバイスに接続性を提供できる能力により、注目を集めています。このため、LPWANは特に、農業、スマートユーティリティ、資産追跡など、遠隔地やエネルギー制約のある環境でのアプリケーションに適しています。

最も需要の高い産業は?

最も需要の高い製造業

製造業は最も需要の高い分野であり、IoTルーターの需要が最も高い分野でもあります。製造業は、業務効率の向上、機器の健全性の監視、生産プロセスの合理化にIoT技術を大いに活用しています。IoTルーターは、工場内の無数のIoTデバイスを接続し管理する上で重要な役割を果たし、予測メンテナンス、プロセス最適化、品質管理のためのデータ交換を促進します。

さらに、最も急速に成長している分野はスマートシティであり、都市環境におけるIoTルーターの展開が増加していることを反映しています。スマートシティは、公共サービスの向上、インフラ管理の改善、リソース利用の最適化を目的としてIoT技術を活用しています。IoTルーターは、スマート交通管理、環境モニタリング、公共安全など、多様なアプリケーションの接続性を確立する上で重要な役割を果たしています。

地域別市場トップ

政府主導の取り組みと支援的な規制により、ヨーロッパが最先端に

ヨーロッパは、積極的な政府主導の取り組みと支援的な規制により、IoTルーター市場で優位に立つ地域として台頭しています。欧州連合(EU)は、さまざまな分野におけるデジタル化とIoTの導入を推進する最前線に立っています。デジタル単一市場(DSM)などの取り組みや、IoT技術の進歩に重点的に取り組む欧州委員会は、市場の成長を促す環境を作り出しています。EUのイノベーション促進とデータプライバシー保護への取り組みは、IoT展開の要件と一致しており、IoTルーターの普及を後押ししています。

スマートシティプロジェクトが南アジアおよび太平洋地域での採用を促進

南アジアおよび太平洋地域は、IoTルーター市場のメーカーにとって大きなチャンスです。南アジアにおけるスマートシティ開発を推進する政府主導の取り組みがIoTルーターメーカーに新たな可能性をもたらしています。政府が接続されたエコシステムの構築に投資するにつれ、メーカーはスマートシティプロジェクトに必要な不可欠な接続インフラを提供できる立場に立つことができます。

こうした機会を活用するには、政府の政策に沿った積極的なアプローチ、官民パートナーシップへの参加、そしてこの地域のスマートシティ構想の実現への貢献が必要です。拡張性、安全性、コスト効率に優れたIoTルーターソリューションを提供できるメーカーは、南アジアおよび太平洋地域におけるスマート都市化の重視が高まる中、その恩恵を受けることができます。

競争力のある情報とビジネス戦略

C&D Technologies Inc.、Trojan Battery、Crown Battery Manufacturing Co.、East Penn Manufacturing Co. Inc.などの著名な企業が、この分野の最先端に位置しています。IoTルーター市場は、主要企業が戦略的に優位に立つために位置づけている激しい競争が特徴です。企業が継続的に市場動向、競合他社の活動、新技術を評価する上で、競争力のある情報は極めて重要な役割を果たします。

メーカーは、この情報を活用して、製品開発、価格戦略、市場ポジショニングに関する情報に基づいた意思決定を行っています。さらに、顧客のニーズや好みを理解することは不可欠であり、企業はヘルスケア、製造、運輸、スマートシティなどの特定の業界向けに製品をカスタマイズするよう促されています。

IoTルーターのダイナミックな状況においては、持続的な成功を収めるためには強固なビジネス戦略が不可欠です。企業は、多様なアプリケーションのユニークな接続要件に対応する汎用ルーターの開発に重点的に取り組んでいます。モノのインターネット(IoT)エコシステムにおける進化するニーズに適合する拡張可能なソリューションの創出に重点が置かれています。企業が製品ポートフォリオを強化し、グローバルなリーチを拡大しようとしているため、戦略的な提携やパートナーシップは一般的です。

最近の主な動向

新製品の発売

アドバンテックは、国境を越えたオンラインビジネスサービスを促進する新しいデジタルコマースプラットフォーム、IoTMart Internationalを導入しました。このプラットフォームは、アドバンテックの既存の流通モデルを補完するものです。特に中小規模の顧客のニーズに焦点を当て、さまざまな顧客セグメントの多様な要件に対応するように設計されています。

市場への影響:このプラットフォームが中小規模の顧客の多様なニーズに応えることに重点を置いていることは、市場アクセスの拡大と競争環境におけるアドバンテックの地位強化に向けた取り組みを示唆しており、潜在的に売上と市場浸透の増加につながる可能性があります。

ITインフラおよびサービスに特化した企業であるNTT Ltdとシスコは、大手企業の持続可能性目標を効果的に支援する協調ソリューションを開発し、実装するために力を合わせました。NTTの「エッジ・アズ・ア・サービス」ポートフォリオとシスコのIoT機能を活用することで、両社の連携により、リアルタイムのデータ分析、セキュリティ対策の強化、意思決定プロセスの改善、予測メンテナンス、資産追跡、サプライチェーン管理機能による運用コストの削減を実現します。

市場への影響:NTT Ltdとシスコが提携し、NTTの「エッジ・アズ・ア・サービス」とシスコのIoT機能を活かした持続可能なソリューションを開発することは、IoTルーター市場に大きな影響を及ぼすでしょう。この提携により、両社は包括的な最先端ソリューションを提供できるようになり、市場競争力を高め、高度なIoTルーター技術に対する需要を喚起する可能性があります。

Microchip Technology Inc.は、自動車メーカー(OEM)に信頼性の高いイーサネットソリューションを提供するため、自動車規格認定のイーサネットPHYの初ラインナップを発表しました。このデバイスファミリー、すなわちLAN8670、LAN8671、LAN8672は、10BASE-T1S機能を提供し、AEC-Q100グレード1認定を取得しています。

市場への影響:この動きは、自動車OEMの特定のニーズに対応し、自動車におけるIoTアプリケーション向けの信頼性が高く堅牢なイーサネットソリューションに向けた市場の進化に貢献します。

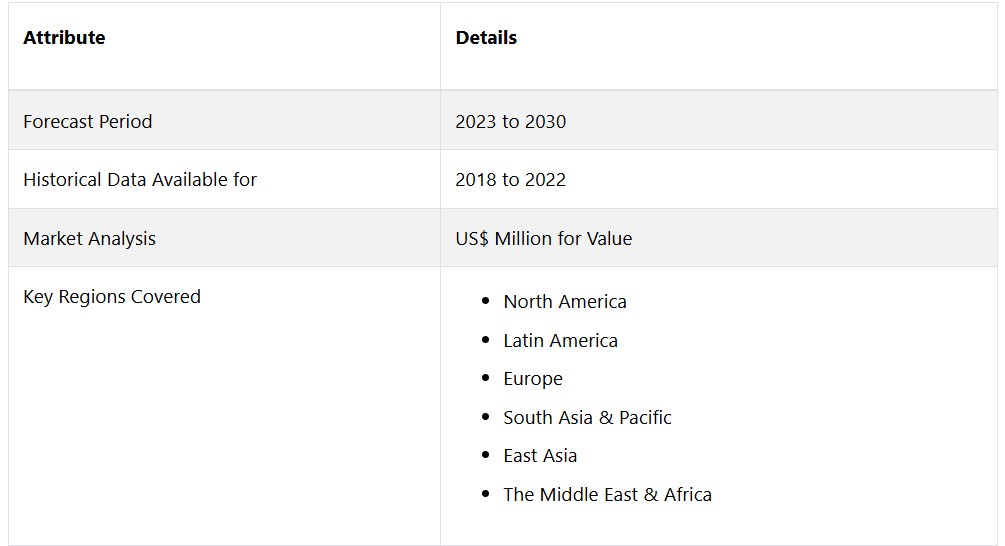

IoTルーター市場レポートのスコープ

IoTルーター市場 調査のセグメンテーション

ルータータイプ別:

- エッジルーター

- ゲートウェイルーター

- クラウドベースルーター

- 産業用ルーター

接続タイプ別:

- 4G/5G

- Wi-Fi

- イーサネット

- LPWAN

エンドユース別:

- ヘルスケア

- 製造

- 輸送

- スマートシティ

- その他

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界のIoTルーター市場の概観、2023年と2030年

1.2. 市場機会評価、2023年~2030年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. ルーターの種類別ライフサイクル分析

2.4. IoTルーター市場:バリューチェーン

2.4.1. 原材料サプライヤーのリスト

2.4.2. メーカーのリスト

2.4.3. 流通業者のリスト

2.4.4. アプリケーションのリスト

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学的な緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界のGDP成長の見通し

2.7.3. 世界の親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と技術の概観

3. 世界のIoTルーター市場の見通し:歴史(2018年~2022年)および予測(2023年~2030年

3.1. 主なハイライト

3.1.1. 市場規模(台数)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(百万米ドル)分析と予測

3.2.1. 市場規模の分析(2013年~2016年)

3.2.2. 現在の市場規模予測(2018年~2026年)

3.3. 世界のIoTルーター市場の見通し:ルータータイプ別

3.3.1. はじめに / 主な調査結果

3.3.2. ルータータイプ別:市場規模(百万米ドル)および数量(単位)の推移分析、2018年~2022年

3.3.3. ルータータイプ別:市場規模(百万米ドル)および数量(単位)の予測、2023年~2030年

3.3.3.1. エッジルーター

3.3.3.2. ゲートウェイルーター

3.3.3.3. クラウドベースルーター

3.3.3.4. 産業用ルーター

3.4. 市場魅力度分析:ルータータイプ

3.5. 世界IoTルーター市場の見通し:接続タイプ

3.5.1. はじめに / 主な調査結果

3.5.2. 接続タイプ別:市場規模(百万米ドル)および数量(単位)の推移と分析、2018年~2022年

3.5.3. 接続タイプ別:市場規模(百万米ドル)および数量(単位)の予測、2023年~2030年

3.5.3.1. 4G/5G

3.5.3.2. Wi-Fi

3.5.3.3. イーサネット

3.5.3.4. LPWAN

3.6. 市場の魅力分析:接続タイプ

3.7. 世界のIoTルーター市場の見通し:最終用途産業

3.7.1. はじめに / 主な調査結果

3.7.2. 2018年~2022年のエンドユース産業別、市場規模(百万米ドル)および数量(単位)の推移分析

3.7.3. 2023年~2030年のエンドユース産業別、市場規模(百万米ドル)および数量(単位)の予測

3.7.3.1. ヘルスケア

3.7.3.2. 製造

3.7.3.3. 運輸

3.7.3.4. スマートシティ

3.7.3.5. その他

3.8. 市場の魅力分析:最終用途産業

4. 世界のIoTルーター市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別市場規模(百万米ドル)および数量(単位)の推移と分析、2018年~2022年

4.3. 地域別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

4.3.1. 北米

4.3.2. 欧州

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. ラテンアメリカ

4.3.6. 中東およびアフリカ(MEA)

4.4. 市場魅力度分析:地域

5. 北米IoTルーター市場の見通し:2018年~2022年の実績および2023年~2030年の予測

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別、2018年~2022年の市場規模(百万米ドル)および数量(単位)分析

5.3.1. 国別

5.3.2. ルータータイプ別

5.3.3. 接続タイプ別

5.3.4. エンドユーズ産業別

5.4. 国別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

5.4.1. 米国

5.4.2. カナダ

5.5. ルータータイプ別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

5.5.1. エッジルーター

5.5.2. ゲートウェイルーター

5.5.3. クラウドベースルーター

5.5.4. 産業用ルーター

5.6. 接続タイプ別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

5.6.1. 4G/5G

5.6.2. Wi-Fi

5.6.3. イーサネット

5.6.4. LPWAN

5.7. 用途別産業別の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

5.7.1. ヘルスケア

5.7.2. 製造

5.7.3. 運輸

5.7.4. スマートシティ

5.7.5. その他

6. 欧州IoTルーター市場の見通し:過去(2018~2022年)と予測(2023~2030年)

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018~2022年の市場規模(US$ Mn)と数量(単位)分析

6.3.1. 国別

6.3.2. ルータータイプ別

6.3.3. 接続タイプ別

6.3.4. エンドユーズ産業別

6.4. 国別 2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. ヨーロッパのその他地域

6.5. ルータータイプ別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

6.5.1. エッジルーター

6.5.2. ゲートウェイルーター

6.5.3. クラウドベースルーター

6.5.4. 産業用ルーター

6.6. 接続タイプ別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

6.6.1. 4G/5G

6.6.2. Wi-Fi

6.6.3. イーサネット

6.6.4. LPWAN

6.7. 用途別産業別の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

6.7.1. ヘルスケア

6.7.2. 製造

6.7.3. 輸送

6.7.4. スマートシティ

6.7.5. その他

7. 東アジアのIoTルーター市場の見通し:2018年~2022年の実績と2023年~2030年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018年~2022年の市場規模(US$ Mn)と数量(単位)分析

7.3.1. 国別

7.3.2. ルータータイプ別

7.3.3. 接続タイプ別

7.3.4. 最終用途産業別

7.4. 国別 2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. ルータータイプ別、2023年から2030年の現在の市場規模(百万米ドル)と数量(単位)予測

7.5.1. エッジルーター

7.5.2. ゲートウェイルーター

7.5.3. クラウドベースルーター

7.5.4. 産業用ルーター

7.6. 接続タイプ別 2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

7.6.1. 4G/5G

7.6.2. Wi-Fi

7.6.3. イーサネット

7.6.4. LPWAN

7.7. 用途別産業別の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

7.7.1. ヘルスケア

7.7.2. 製造

7.7.3. 輸送

7.7.4. スマートシティ

7.7.5. その他

8. 南アジアおよびオセアニアのIoTルーター市場の見通し:2018年~2022年の実績および2023年~2030年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年~2022年の実績および予測市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. ルータータイプ別

8.3.3. 接続タイプ別

8.3.4. 最終用途産業別

8.4. 国別 2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

8.4.1. インド

8.4.2. 東南アジア

8.4.3. ANZ

8.4.4. 南アジアおよびオセアニアのその他

8.5. ルータータイプ別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

8.5.1. エッジルーター

8.5.2. ゲートウェイルーター

8.5.3. クラウドベースルーター

8.5.4. 産業用ルーター

8.6. コネクティビティタイプ別:2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

8.6.1. 4G/5G

8.6.2. Wi-Fi

8.6.3. イーサネット

8.6.4. LPWAN

8.7. 用途別産業別の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

8.7.1. ヘルスケア

8.7.2. 製造

8.7.3. 輸送

8.7.4. スマートシティ

8.7.5. その他

9. ラテンアメリカIoTルーター市場の見通し:過去(2018~2022年)と予測(2023~2030年)

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018~2022年の市場規模(US$ Mn)と数量(単位)分析

9.3.1. 国別

9.3.2. ルータータイプ別

9.3.3. 接続タイプ別

9.3.4. エンドユース産業別

9.4. 国別 2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. ラテンアメリカその他

9.5. ルータータイプ別 2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

9.5.1. エッジルーター

9.5.2. ゲートウェイルーター

9.5.3. クラウドベースルーター

9.5.4. 産業用ルーター

9.6. 接続タイプ別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

9.6.1. 4G/5G

9.6.2. Wi-Fi

9.6.3. イーサネット

9.6.4. LPWAN

9.7. 2023年から2030年のエンドユース産業別の市場規模(百万米ドル)と数量(単位)予測

9.7.1. ヘルスケア

9.7.2. 製造

9.7.3. 運輸

9.7.4. スマートシティ

9.7.5. その他

10. 中東およびアフリカのIoTルーター市場の見通し:歴史(2018~2022年)および予測(2023~2030年)

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018~2022年の市場規模(US$ Mn)および数量(単位)分析

10.3.1. 国別

10.3.2. ルータータイプ別

10.3.3. 接続タイプ別

10.3.4. 最終用途産業別

10.4. 国別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東およびアフリカのその他

10.5. ルータータイプ別、2023年から2030年の市場規模(US$ Mn)および数量(単位)予測

10.5.1. エッジルーター

10.5.2. ゲートウェイルーター

10.5.3. クラウドベースルーター

10.5.4. 産業用ルーター

10.6. 接続タイプ別、2023年~2030年の現在の市場規模(US$ Mn)および数量(単位)予測

10.6.1. 4G/5G

10.6.2. Wi-Fi

10.6.3. イーサネット

10.6.4. LPWAN

10.7. 現在の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年、エンドユース産業別

10.7.1. ヘルスケア

10.7.2. 製造

10.7.3. 輸送

10.7.4. スマートシティ

10.7.5. その他

11. 競合状況

11.1. 市場シェア分析、2022年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさのマッピング

11.2.2. 競争のゲートウェイルーター

11.2.3. 見かけ上の製品容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. C&D Technologies Inc.

11.3.1.1. 概要

11.3.1.2. セグメントおよび製品

11.3.1.3. 主要財務情報

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. トロージャン・バッテリー

11.3.2.1. 概要

11.3.2.2. セグメントおよび製品

11.3.2.3. 主な財務情報

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. クラウン・バッテリー・マニュファクチャリング・カンパニー

11.3.3.1. 概要

11.3.3.2. セグメントおよび製品

11.3.3.3. 主要財務データ

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. East Penn Manufacturing Co. Inc.

11.3.4.1. 概要

11.3.4.2. セグメントおよび製品

11.3.4.3. 主要財務データ

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. S. Battery Manufacturing Company

11.3.5.1. 概要

11.3.5.2. セグメントおよび製品

11.3.5.3. 主要財務データ

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. ジョンソン・コントロールズ・インターナショナル・プラク

11.3.6.1. 概要

11.3.6.2. セグメントおよび製品

11.3.6.3. 主な財務情報

11.3.6.4. 市場動向

11.3.6.5. 市場戦略

11.3.7. EnerSys

11.3.7.1. 概要

11.3.7.2. セグメントおよび製品

11.3.7.3. 主要財務データ

11.3.7.4. 市場動向

11.3.7.5. 市場戦略

11.3.8. エバー・エクシード・インダストリアル株式会社

11.3.8.1. 概要

11.3.8.2. セグメントおよび製品

11.3.8.3. 主要財務情報

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. Exide Technologies

11.3.9.1. 概要

11.3.9.2. セグメントおよび製品

11.3.9.3. 主な財務情報

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

11.3.10. Rolls Battery

11.3.10.1. 概要

11.3.10.2. セグメントおよび製品

11.3.10.3. 財務ハイライト

11.3.10.4. 市場動向

11.3.10.5. 市場戦略

11.3.11. GSユアサ

11.3.11.1. 概要

11.3.11.2. セグメントおよび製品

11.3.11.3. 主要財務データ

11.3.11.4. 市場動向

11.3.11.5. 市場戦略

11.3.12. HBL Power Systems Ltd.

11.3.12.1. 概要

11.3.12.2. セグメントおよび製品

11.3.12.3. 主要財務データ

11.3.12.4. 市場動向

11.3.12.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提条件

12.3. 略語および用語