| • レポートコード:PMRREP35075 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、195ページ • 納品方法:Eメール • 産業分類:自動車 |

| Single User | ¥729,270 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,065,070 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,240,270 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

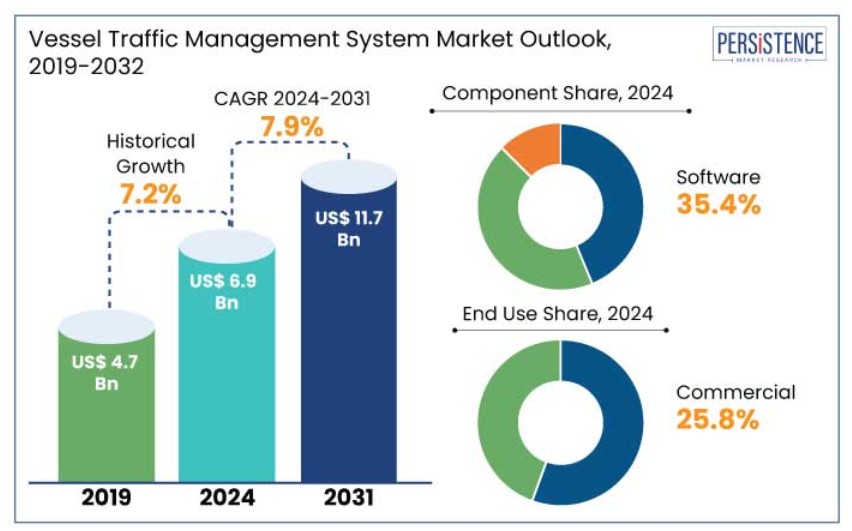

船舶交通管理システム市場は、2025年までに69億米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は7.9%と見込まれ、2032年には117億米ドルに達すると予測されています。自律型および半自律型船舶の増加に伴い、船舶の自動運航を調整できる高度なインテリジェントシステムへと進化することが、VTMSに求められています。

自律型船舶は、世界の海上交通量の10%を占めることが予測されており、2032年までに自動化された交通を管理するためにVTMSのアップグレードが必要となります。世界の海上貿易は、毎年2.5%から3%の割合で成長すると予測されています。この成長は、コンテナ化、エネルギー輸送、新興地域の経済成長の増加によって、特に促進されるでしょう。

貿易量の増加に伴い、港湾では船舶の効率的な取り扱いと交通監視のために車両交通管理システム(VTMS)の導入が必要となります。VTMSは燃料効率を高めながら排出量を削減する上で重要な役割を果たしており、業界では持続可能性が注目を集めています。2032年までに世界中の港湾がグリーンポート技術に500億米ドルを投資すると推定されており、VTMSはそのかなりの割合を占めるでしょう。

業界の主なハイライト

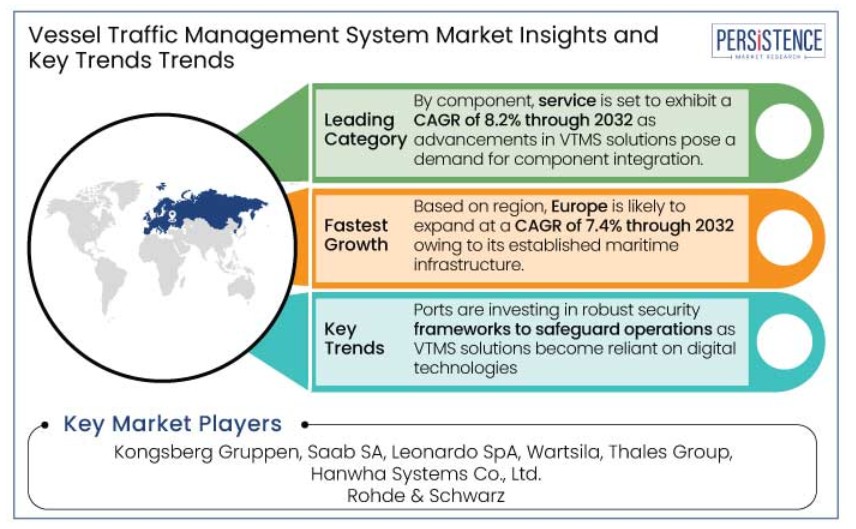

- VTMSソリューションがデジタル技術に依存するようになるにつれ、サイバーセキュリティが重要な懸念事項となっています。そのため、港湾は業務を保護するための強固なセキュリティフレームワークに投資しています。

- 政府当局や軍事組織は、海上安全保障を強化しながら、海軍の業務管理にVTMSを必要としています。

- 先進地域の港湾は、レガシーVTMSシステムの近代化に重点を置くようになっています。これにより、アップグレードやメンテナンスサービスを提供する企業にとってのビジネスチャンスが生まれています。

- 北米やヨーロッパなどの先進地域では、内陸水路を利用した貨物輸送が増加しており、円滑な業務遂行を確保するためのVTMSの需要が高まっています。

- 政府と民間企業は海事インフラプロジェクトで協力しており、これにより、新規および既存の港湾におけるVTMSの採用が促進されています。

- 海上の石油・ガス田における探査・生産活動の増加により、これらの海域で操業する船舶を調整するための高度な交通管理システムが必要となっています。

- ソフトウェアセグメントは、VTMSソリューションの基幹部分を構成しているため、2025年には市場シェアの35.4%を占めることが予測されています。

- 用途別では、企業が燃料消費量を削減するためにVTMSを使用しているため、2025年には商用カテゴリーが25.8%のシェアを占めると推定されています。

- アジア太平洋地域の船舶交通管理システム市場は、各国が港湾の近代化を進めるため、2025年には37.8%のシェアを占めると予測されています。

- 欧州の船舶交通管理システム市場は、各国がスマートポートへの移行を進めるため、2032年までの年間平均成長率(CAGR)は7.4%になると見込まれています。

アジア太平洋地域の各国 港湾インフラの近代化

アジア太平洋地域の船舶交通管理システム市場は、2025年には37.8%のシェアを占めると推定されています。日本、インド、中国などの国々は、港湾施設の拡張と近代化に多大な投資を行っており、VTMS技術の導入が不可欠となっています。例えば、中国はアジア全域の港湾の近代化と海上交通管理の強化を目的とした「一帯一路構想(BRI)」に巨額の投資を行っています。

この地域には、上海、香港、シンガポールなど、世界最大のコンテナ港があります。貿易量が増加し続ける中、港湾処理能力の向上に対応する効率的な船舶交通管理システムの需要が高まると予想されています。

インドの「Sagarmala(サガルマーラ)プロジェクト」は、同国の港湾インフラの近代化と接続性の向上を目指しており、これにより、VTMSのようなデジタルソリューションの採用がさらに進むでしょう。アジア太平洋諸国では、船舶の動きを最適化し、混雑を緩和するために、AI、IoT、ビッグデータ分析をVTMSと統合したスマートポートが導入されています。

欧州の船舶交通管理システム市場は大幅に成長する見通し

ヨーロッパは予測期間中に年平均成長率(CAGR)7.4%を記録すると予測されています。この地域は、確立された海事インフラ、堅固な規制環境、およびスマートポート技術の高い採用率により、船舶交通管理システム市場の主要プレーヤーとなっています。この地域の港湾は、国内および国際的な海事安全および環境基準により厳しく規制されています。

欧州連合(EU)は、安全および環境要件を満たすために先進的なVTMSソリューションの導入を推進するEU海上安全指令のような複数の指令を実施しています。ヨーロッパの主要港は、交通の流れを最適化し、安全性を向上させるために、デジタルソリューションとスマートポートインフラへの投資を行っています。そのため、AI、ビッグデータ分析、予測ツールと統合されたVTMSソリューションを使用しています。

ヨーロッパの持続可能性への取り組みは、VTMSの導入を促進する重要な要因となっています。これらのソリューションがグリーンテクノロジーと統合されることで、港湾の排出量や燃料消費量の削減を支援します。この地域の港湾は、「グリーンポート」の創出に向けた取り組みを主導しており、船舶の動きを最適化して環境への影響を低減する上で、VTMSが重要な役割を果たしています。

効率性を高める先進的なソフトウェアと統合されるVTMSソリューション

船舶交通を効率的に管理するには、インテリジェンスと意思決定支援ツールを提供するソフトウェアソリューションが不可欠です。 交通管理ソフトウェアは、指定された航路内の船舶の動きを追跡し管理するために、徐々に使用されるようになってきています。

このソフトウェアセグメントは、2025年までに35.4%の市場シェアを獲得すると推定されています。 船舶の位置、速度、到着予定時刻に関するリアルタイムのデータを取得できるソフトウェアソリューションにより、船舶運航者は交通の流れを最適化し、渋滞を緩和することができます。

VTMSソリューションは、AIとMLを駆使した予測アルゴリズムを組み込んでおり、潜在的な交通渋滞を予測し、船舶に最適なルートを提案することで、待ち時間を短縮しながら安全性を高めます。持続可能性に対する懸念の高まりを受け、VTMSは、排出量や燃料消費量の削減、エネルギー効率を高めるための船舶速度の最適化を支援する環境モニタリングツールとの統合を実現しました。

VTMSと港湾地域システム(PCS)の統合により、船舶交通管理と港湾業務のシームレスな連携が可能になります。これにより、ドッキングスケジュール、船舶の移動、バースの可用性が同期され、最大限の効率性が確保されます。

サービスコンポーネントは、高度なVTMSソリューションがコンポーネント統合の需要を生み出すため、2032年までの年間平均成長率(CAGR)は8.2%になると推定されています。海事業務の複雑性も成長を後押ししています。

商業企業はVTMSを使用してスケジュールを改善

VTMSソリューションは、近隣の船舶、航行上の危険、気象条件に関するリアルタイムのデータを提供することで、商業船舶の衝突回避を支援します。 2025年には、商業部門が25.8%の市場シェアを占める見込みです。 これらのソリューションは、商業海運会社が燃料消費量を削減しながら、ルーティングの最適化、交通渋滞の予測、意思決定の改善によりスケジュール精度を高めることを支援します。

海事産業は、航行、安全、環境保護に関するさまざまな規制の対象となっています。VTMSソリューションは、IMO 202硫黄上限規制のような規制への船舶の準拠を確保するのに役立ちます。

市場導入とトレンド分析

世界の船舶交通管理システム業界は、拡大する世界貿易、スマートポートの増加、持続可能性への注目度の高まりによって牽引されると予測されています。AIとMLとの統合の増加は、VTMSの能力を強化し、予測的な交通管理と自律航行を可能にするものと期待されています。

ブロックチェーンの統合により、利害関係者間の安全で透明性の高いデータ共有の道が開かれるでしょう。船舶交通管理システムは、船舶の動きを最適化し、燃料消費を最小限に抑えることで、排出量の削減に重要な役割を果たすと考えられています。

船舶交通管理システムソリューションを採用した港湾は、二酸化炭素排出量を20~30%削減できると見込まれています。今後数年間は、特にコストに敏感な地域において、サブスクリプションモデルや従量課金モデルが普及する可能性が高いでしょう。

過去の成長と今後の見通し

船舶交通管理システム市場は、2019年から2023年の期間に年平均成長率(CAGR)7.2%と堅調に成長しました 。この成長は、海上交通量の増加と基本的なレーダーベースのシステムの採用によるものです。世界の海上貿易量は、毎年平均2.4%の安定した成長を遂げ、2023年には120億トンに達しました。

AI、IoT、リアルタイムデータ分析のVTMSへの導入により、需要はさらに高まりました。AI対応のVTMSは、船舶の待機時間を20~25%短縮しました。IMOや地域当局などの組織による厳格な規制により、安全と環境コンプライアンスを確保するためにVTMSの導入が奨励されました。

市場成長の推進要因

海上交通量の増加により、VTMSの需要が高まる

国連貿易開発会議(UNCTAD)は、世界の海上貿易量が2022年に120億トンに達したと報告しています。コンテナ貿易もまた、2022年には世界的なコンテナ港の処理能力が8億4000万TEUを超えるなど、力強い成長を見せています。この数字は、2030年までに10億TEUを超えると推定されています。

超大型コンテナ船(ULCS)やメガ船の配備により、主要港の交通密度が高まり、混雑を効果的に管理するための高度なVTMSが必要となっています。シンガポール、上海、ロッテルダムなどの港では、年間4,000万TEUを処理しており、高度な交通管理が求められています。

クルーズ業界は、新型コロナウイルス感染症(COVID-19)後の回復期にあり、2025年までに年間乗客数が3,000万人を超える見込みです。VTMSは、混雑した港湾や沿岸地域におけるクルーズ船の安全な航行を確保します。

液化天然ガス(LNG)などのエネルギー商品の需要の高まりにより、特殊船舶の交通量も増加しています。LNG運搬船の交通量は、世界的なエネルギー転換と地政学的な力学に後押しされ、毎年6%のペースで増加しています。

環境規制が燃料の採用を促進

IMOは、2050年までに船舶からの二酸化炭素排出量を50%削減することを目標としています。2023年現在、IMOは船舶の排出量を評価・管理するために、二酸化炭素排出強度指標(CII)やエネルギー効率現存船指数(EEXI)などの対策の実施を義務付けています。

VTMSは、航路の最適化、アイドリング時間の短縮、エネルギー効率の高い港湾業務の促進により、コンプライアンスの達成を支援します。IMOのMARPOL条約第6次改正により、2020年1月より船舶燃料中の硫黄含有量の上限が3.5%から0.5%に引き下げられます。

世界中の港湾では、低料金による低排出船舶の優遇など、環境に配慮した取り組みが徐々に導入されつつあります。VTMSは、船舶の排出量を監視しながら交通管理を実施し、環境への影響を最小限に抑えることで、これらの取り組みを支援します。

研究により、船舶の速度を10~20%減速することで、CO2排出量を30%削減できることが明らかになっています。VTMSは、排出規制区域における速度制限の管理と施行において重要な役割を果たします。VTMSは、港湾の混雑とアイドリング時間を削減することで、燃料消費とそれに伴う排出量を最小限に抑えることを支援します。例えば、年間990万TEU以上の取扱量を誇るロサンゼルス港では、VTMSを活用して船舶の停泊時間と排出量を削減しています。

市場の抑制要因

接続性とネットワークへの依存が成長の妨げに

VTMSは、船舶をリアルタイムで追跡するために、自動識別装置(AIS)、レーダー、衛星通信などの技術を主に利用しています。国際電気通信連合(ITU)によると、世界中の港湾の40%は高速インターネットへのアクセスがなく、そのためVTMSのようなデジタルソリューションの導入能力が制限されています。

高速インターネットや高度な通信インフラへのアクセスが限られている遠隔地に位置する港湾も少なくありません。例えば、北極圏や小島にある港湾では、コストがかかり、遅延が発生しやすい衛星通信に頼らざるを得ない場合がよくあります。

荒海や嵐などの気象条件により、レーダーや衛星信号が妨害され、VTMSの運用効率が低下する可能性があります。メキシコ湾のような極端な気象条件に見舞われやすい地域の港湾では、ネットワークの信頼性に関する問題が頻繁に発生しています。

調査によると、接続障害により、特にリアルタイムのデータが重要な交通量の多い港では、VTMSシステムの効率が30%低下する可能性があることが示唆されています。 衛星リンクのような高度な通信システムの導入と維持には費用がかかります。 このコスト負担は、特に発展途上国の小規模な港にとっては大きな課題となります。 また、断続的な接続によりデータ送信に遅延が生じ、船舶の追跡や交通管理に不正確さが生じる可能性があります。

市場成長の機会

港湾地域システム(PCS)との統合によるコスト削減の支援

港湾地域システムは、港湾業務に関わるすべての利害関係者間の安全な情報交換を促進する集中型のデジタルプラットフォームです。 港湾地域システムは、コミュニケーションの合理化、書類作業の削減、透明性の向上により、港湾プロセスの最適化を支援します。

VTMSはPCSと統合し、船舶の入港、出港、移動に関するリアルタイムのデータ共有を可能にすることで、バースの割り当て、スケジュール、交通の流れを改善します。 例えば、

- PCSの統合により、船舶の港での待機時間を20~30%短縮し、コストと排出量を削減することができます。世界中の港が「スマートポート」への移行を進めており、そのため業務の改善にデジタル技術を活用しています。VTMSとPCSの統合は、リアルタイムでの意思決定と予測分析を促進するため、これらの取り組みの基盤となります。

IMOは、安全性とセキュリティの向上を目的としたデータ共有を義務付けています。VTMSとPCSの統合により、FAL(国際海上交通円滑化)条約の要件などの規制への準拠が保証されます。世界中の主要港の約70%がPCSを採用しており、新興地域でも統合に向けた取り組みが進められています。欧州港湾共同体協会(EPCSA)は、PCSの導入により管理コストを20%から40%削減できると推定しています。

中小企業の導入を可能にするサービスベースの収益モデル

船舶交通管理システム市場では、サブスクリプションベースや従量制課金モデルなどのサービスベースの収益モデルが注目を集めています。これらのモデルでは、ハードウェアの単発販売から継続的な収益源へと重点が移行するため、港湾や海事当局にとって柔軟性と手頃な価格が実現します。

サービスベースのモデルでは、港湾は多額の資本支出をせずに先進的なVTMSソリューションを採用することができます。例えば、

- SaaSベースのVTMSは、従来のシステムと比較して初期費用を40~60%削減することができます。特に発展途上国にある小規模な港湾では、初期費用が抑えられることから、サブスクリプションベースのVTMSが選ばれています。アジア太平洋地域は港湾拡張の拠点となっており、サービスベースのVTMSソリューションの年間成長率は25%と、大幅な拡大が見込まれています。

SaaSベースのVTMSを採用した港湾では、ITインフラ要件の低減と効率性の向上により、運用コストが最大20~30%削減されたとの報告があります。ヨーロッパで最も交通量の多い港湾のひとつであるバレンシア港は、交通管理機能の改善を目的にSaaSベースのVTMSを採用しました。同港では、追加のインフラ投資により年間5,000件の船舶入港に対応できる拡張性を確保しながら、30%のコスト削減を実現したとの報告があります。

市場の競合状況

船舶交通管理システム市場の企業は、船舶のモニタリングと交通予測能力の向上を目指し、最先端の技術に投資しています。 また、ナビゲーション、通信、モニタリングシステムを統合し、シームレスな運用を実現する統合ソリューションを提供しています。

企業は、人的ミスを減らし、効率を高めるために自動化を実施しています。また、港湾、海運会社、海事当局の特定の要件に対応するカスタマイズされたシステムも提供しています。企業は、交通量や顧客の要件に応じて、容易に拡張または縮小できるシステムを設計しています。

企業は、長期契約を獲得するために、政府や港湾当局と徐々に連携しています。また、テクノロジープロバイダー、造船業者、その他の海事関係者と提携し、製品やサービスの拡大を図っています。また、国際海事機関(IMO)などの国際機関と連携し、グローバルスタンダードへの準拠を確保する企業も増えています。

最近の業界動向

- 2024年4月、米国とカナダの当局は、五大湖海上交通システムにおける海上交通の安全性と効率性を改善するための協定に署名しました。

- 2023年9月、RightShipは船舶の到着前のプロセスにおいて港湾およびターミナルオペレーターの業務効率の改善と意思決定のサポートを目的とした革新的なリスク管理システムPortRISKを立ち上げました。

- 2023年4月、Transnet National Ports Authority (TNPA) は、同社の8つの商業港全体に統合港湾管理システム(IPMS)を再導入しました。

船舶交通管理システム業界レポートの対象範囲

船舶交通管理システム業界の区分

コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

見通し別

- ヘルスモニタリングシステム

- グローバル海上遭難安全システム

- 港湾管理情報システム

- 河川情報システム

用途別

- 商用

- 防衛

地域別

- 北米

- 中南米

- 欧州

- 東アジア

- 南アジア

- オセアニア

- 中東アフリカ

目次

1. エグゼクティブサマリー

1.1. 船舶交通管理システムの世界市場の概況、2025年と2032年

1.2. 市場機会評価、2025年~2032年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. エンドユーズの動向と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要な傾向

2.3. マクロ経済的要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界の海事市場の見通し

2.3.4. 世界の防衛市場の見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 製品採用分析

3.2. 見通し評価

3.3. 規制環境

3.4. バリューチェーン分析

3.4.1. サービスプロバイダーの一覧

3.4.2. 流通業者の一覧

3.4.3. エンドユーザーの一覧

3.4.4. 収益性分析

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

3.8. 地政学的な緊張:市場への影響

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品別価格分析

4.4. 地域別価格と製品別嗜好

5. 世界の船舶交通管理システム市場の見通し:歴史(2019年~2023年)および予測(2025年~2032年)

5.1. 主なハイライト

5.1.1. 市場規模(単位)予測

5.1.2. 市場規模(10億米ドル)および前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(10億米ドル)分析および予測

5.2.1. 市場規模(10億米ドル)分析(2019年~2023年)

5.2.2. 現在の市場規模(US$ Bn)分析および予測、2024年~2031年

5.3. 船舶交通管理システムの世界市場の見通し:コンポーネント

5.3.1. はじめに / 主な調査結果

5.3.2. コンポーネント別、2019年~2023年の市場規模(US$ Bn)の推移

5.3.3. コンポーネント別、2025年~2032年の現在の市場規模(単位:10億米ドル)予測

5.3.3.1. ハードウェア

5.3.3.2. ソフトウェア

5.3.3.3. サービス

5.4. 市場魅力度分析:コンポーネント

5.5. 船舶交通管理システムの世界市場の見通し:見通し

5.5.1. はじめに / 主な調査結果

5.5.2. 市場規模(単位:十億米ドル)の推移と予測:見通し別、2019年~2023年

5.5.3. 市場規模(単位:十億米ドル)の推移と予測:見通し別、2025年~2032年

5.5.3.1. ヘルスモニタリングシステム

5.5.3.2. 海上遭難安全システム

5.5.3.3. 港湾管理情報システム

5.5.3.4. 河川情報システム

5.6. 市場の魅力分析:見通し

5.7. 船舶交通管理システムの世界市場の見通し:用途別

5.7.1. はじめに / 主な調査結果

5.7.2. 用途別、2019年~2023年の市場規模(単位:10億米ドル)の推移

5.7.3. 用途別、2025年~2032年の現在の市場規模(10億米ドル)の分析と予測

5.7.3.1. 商用

5.7.3.2. 防衛

5.8. 用途別、市場の魅力分析

6. 船舶交通管理システムの世界市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2019年~2023年の市場規模(10億米ドル)の推移

6.3. 地域別、2025年~2032年の市場規模(10億米ドル)予測

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米の船舶交通管理システム市場の見通し:歴史(2019~2023年)および予測(2025~2032年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の市場規模(単位:10億米ドル)の推移

7.3.1. 国別

7.3.2. コンポーネント別

7.3.3. 見通し別

7.3.4. 用途別

7.4. 国別、2025年~2032年の市場規模(単位:10億米ドル)の推移と予測

7.4.1. 米国

7.4.2. カナダ

7.5. 現在の市場規模(US$ Bn)分析および予測、コンポーネント別、2025年~2032年

7.5.1. ハードウェア

7.5.2. ソフトウェア

7.5.3. サービス

7.6. 現在の市場規模(US$ Bn)分析および予測、見通し別、2025年~2032年

7.6.1. ヘルスモニタリングシステム

7.6.2. 海上遭難安全システム

7.6.3. 港湾管理情報システム

7.6.4. 河川情報システム

7.7. 現在の市場規模(10億米ドル)の分析と予測、2025年~2032年、エンドユーズ別

7.7.1. 商用

7.7.2. 防衛

7.8. 市場魅力度分析

8. 欧州の船舶交通管理システム市場の見通し:歴史(2019年~2023年)および予測(2025年~2032年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2023年の市場規模(単位:10億米ドル)の推移

8.3.1. 国別

8.3.2. コンポーネント別

8.3.3. 見通し別

8.3.4. 用途別

8.4. 各国別 2025年~2032年の市場規模(単位:十億米ドル)の分析と予測

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. その他のヨーロッパ

8.5. 現在の市場規模(10億米ドル)分析および予測、コンポーネント別、2025年~2032年

8.5.1. ハードウェア

8.5.2. ソフトウェア

8.5.3. サービス

8.6. 現在の市場規模(10億米ドル)分析および予測、見通し別、2025年~2032年

8.6.1. 健康モニタリングシステム

8.6.2. グローバル海上遭難安全システム

8.6.3. 港湾管理情報システム

8.6.4. 河川情報システム

8.7. 現在の市場規模(単位:10億米ドル)の分析と予測、2025年~2032年、用途別

8.7.1. 商用

8.7.2. 防衛

8.8. 市場魅力度分析

9. 東アジアの船舶交通管理システム市場の見通し:2019~2023年の過去と2025~2032年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019~2023年の過去における市場規模(10億米ドル)分析

9.3.1. 国別

9.3.2. コンポーネント別

9.3.3. 見通し別

9.3.4. 用途別

9.4. 現在の市場規模(US$ Bn)分析および予測、国別、2025年~2032年

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 現在の市場規模(単位:10億米ドル)分析と予測、コンポーネント別、2025年~2032年

9.5.1. ハードウェア

9.5.2. ソフトウェア

9.5.3. サービス

9.6. 現在の市場規模(単位:10億米ドル)分析と予測、見通し別、2025年~2032年

9.6.1. ヘルスモニタリングシステム

9.6.2. グローバル海上遭難安全システム

9.6.3. 港湾管理情報システム

9.6.4. 河川情報システム

9.7. 現在の市場規模(US$ Bn)分析および予測、エンドユーズ別、2025年~2032年

9.7.1. 商用

9.7.2. 防衛

9.8. 市場魅力度分析

10. 南アジアおよびオセアニアの船舶交通管理システム市場の見通し:2019年~2023年の過去実績および2025年~2032年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の過去市場規模(10億米ドル)分析

10.3.1. 国別

10.3.2. コンポーネント別

10.3.3. 見通し別

10.3.4. 用途別

10.4. 現在の市場規模(US$ Bn)分析および予測、国別、2025年~2032年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. ANZ

10.4.4. 南アジアおよびオセアニアのその他

10.5. 2025年から2032年のコンポーネント別現在の市場規模(10億米ドル)の分析と予測

10.5.1. ハードウェア

10.5.2. ソフトウェア

10.5.3. サービス

10.6. 現在の市場規模(単位:10億米ドル) 2025年~2032年、見通し別分析および予測

10.6.1. ヘルスモニタリングシステム

10.6.2. グローバル海上遭難安全システム

10.6.3. 港湾管理情報システム

10.6.4. 河川情報システム

10.7. 現在の市場規模(単位:10億米ドル)の分析と予測、エンドユーズ別、2025年~2032年

10.7.1. 商用

10.7.2. 防衛

10.8. 市場魅力度分析

11. ラテンアメリカ船舶交通管理システム市場の見通し:2019~2023年の過去実績と2025~2032年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019~2023年の過去市場規模(10億米ドル)分析

11.3.1. 国別

11.3.2. コンポーネント別

11.3.3. 見通し別

11.3.4. 用途別

11.4. コンポーネント別現在の市場規模(US$ Bn)分析および予測、2025年~2032年

11.4.1. ハードウェア

11.4.2. ソフトウェア

11.4.3. サービス

11.5. 現在の市場規模(単位:10億米ドル)の分析と予測、見通し別、2025年~2032年

11.5.1. 健康モニタリングシステム

11.5.2. 海上遭難安全システム

11.5.3. 港湾管理情報システム

11.5.4. 河川情報システム

11.6. 現在の市場規模(10億米ドル)の分析と予測、2025年~2032年、エンドユーズ別

11.6.1. 商用

11.6.2. 防衛

11.7. 市場魅力度分析

12. 中東およびアフリカの船舶交通管理システム市場の見通し:2019年~2023年の過去と2025年~2032年の予測

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019年~2023年の市場規模(単位:10億米ドル)の推移

12.3.1. 国別

12.3.2. コンポーネント別

12.3.3. 見通し別

12.3.4. 用途別

12.4. 国別、2025年~2032年の現在の市場規模(10億米ドル)の分析と予測

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他地域

12.5. 市場規模(単位:十億米ドル)の分析と予測、コンポーネント別、2025年~2032年

12.5.1. ハードウェア

12.5.2. ソフトウェア

12.5.3. サービス

12.6. 市場規模(単位:十億米ドル)の分析と予測、見通し別、2025年~2032年

12.6.1. ヘルスモニタリングシステム

12.6.2. グローバル海上遭難安全システム

12.6.3. 港湾管理情報システム

12.6.4. 河川情報システム

12.7. 現在の市場規模(10億米ドル)分析と予測、2025年~2032年、エンドユース別

12.7.1. 商用

12.7.2. 防衛

12.8. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競合状況マッピング

13.2.2. 競合ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

13.3.1. Kongsberg Gruppen

13.3.1.1. 概要

13.3.1.2. セグメントおよび製品

13.3.1.3. 主要財務データ

13.3.1.4. 市場動向

13.3.1.5. 市場戦略

13.3.2. Saab SA

13.3.3. Leonardo SpA

13.3.4. Wartsila

13.3.5. Thales Group

13.3.6. Hanwha Systems Co., Ltd.

13.3.7. Rohde & Schwarz

13.3.8. Hensoldt AG

14. 付録

14.1. 調査方法

14.2. 調査の前提条件

14.3. 略語および用語