| • レポートコード:PMRREP35051 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、193ページ • 納品方法:Eメール • 産業分類:自動車 |

| Single User | ¥729,270 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,065,070 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,240,270 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

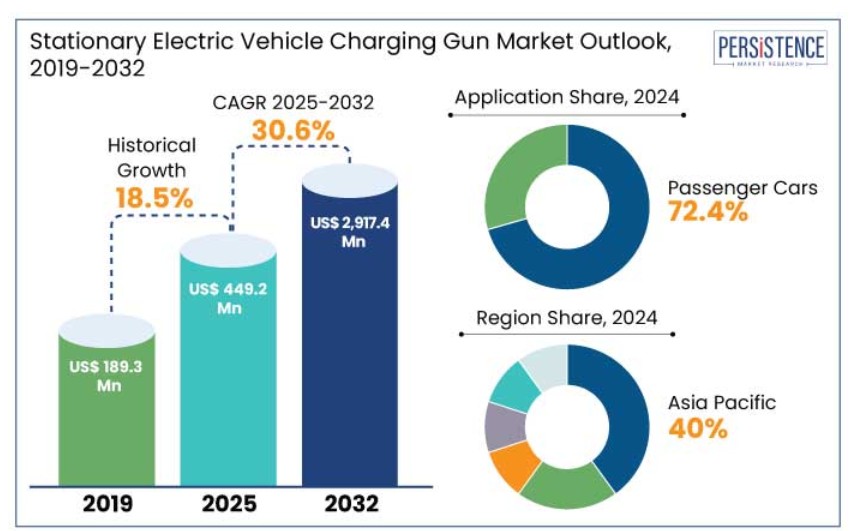

世界的な定置式電気自動車充電器市場は、2025年には4億4,920万米ドルに達すると推定されています。評価期間中、年平均成長率30.6%で成長し、2032年には29億1,740万米ドルに達すると予測されています。

定置型EV充電器の需要は、電気自動車の普及率上昇、政府による奨励金の増加、効率的な充電インフラの必要性に後押しされ、著しく拡大しています。

国際エネルギー機関は、2022年の世界的な電気自動車販売台数が55%増加し、1,000万台を超えると報告しています。この数字は、特に定置型充電器を備えた家庭用ステーションにおける充電ソリューションの需要が高まっていることを示しています。

各国政府は電気自動車の普及を促進するために充電インフラへの投資を行っており、欧州連合(EU)は2023年に加盟国全体に拡大するために291.6億米ドルを割り当てました。2022年には、米国政府は75億米ドルのEV充電インフラ展開プログラムを開始し、住宅用充電ポイントの利便性向上を目指しています。

低価格で信頼性の高い定置式充電器は、環境意識の高い消費者層が増加する中、手頃な価格で便利な充電オプションを求める消費者ニーズに応えるために不可欠なものとなっています。

市場の主なハイライト

- 電気自動車の使用が世界的に急増しているため、充電インフラおよび機器に対する需要が急増しています。

- 政府は、都市部および高速道路沿いでのEV充電インフラの開発を促進するために、奨励策や規制を実施しています。

- 充電プロトコルおよびコネクタの標準化が進んでいるため、互換性のある充電ガンの需要が高まっています。

- 急速充電機能が重視されているため、先進的な充電ガンの設計および技術の開発が求められています。

- 2024年には、電気自動車の生産台数の増加により、乗用車が市場の72.4%を占め、市場をリードしました。

- 種類別では、都市部のインフラで使用されている交流充電器が2024年には市場シェアの62%を占めました。

- 欧州では、自動車メーカーの存在により、2024年には市場シェアの27.3%を占めました。

- アジア太平洋地域では、政府主導の取り組みにより、2024年には40%の市場シェアを獲得しました。

ヨーロッパが定置型電気自動車充電器市場をリードする見通し

ヨーロッパは定置型電気自動車充電器市場を独占する見通しで あり、2024年には市場シェアの27.3%を占めると予測されています。これは、カーボンニュートラルや低燃費車の普及を促進する政府政策が推進要因となっています。例えば、欧州連合(EU)の「Fit for 55」計画では、2030年までに温室効果ガス排出量を55%削減することが義務付けられており、EVへの移行が加速しています。

ベルギーは水素燃料電池車普及戦略(2023年)を導入し、水素燃料電池車の普及を促進し、脱炭素化目標を補完しています。EVの普及率ではドイツとノルウェーがトップで、ノルウェーは2023年に販売台数の87%をEVが占めました。

欧州は、2023年までに120万基の公共充電ステーションを設置するなどインフラの整備が進んでいること、また、顧客の信頼を高めるバッテリー技術の飛躍的な進歩により、世界のEV産業をリードする存在となっています。

アジア太平洋地域は、複数の政府主導のイニシアティブにより急成長

2024年には、アジア太平洋地域は定置型電気自動車充電器市場で40%の市場シェアを占めました。中国、日本、韓国、インドなどの国々が牽引役となっており、2023年には中国だけで同地域のEV販売の60%近くを占める見通しです。

中国の「新エネルギー車補助金プログラム」やインドの「FAME(Faster Adoption and Manufacturing of Electric Vehicles)」計画などの政府プログラムが、EV販売とインフラ開発を大幅に後押ししています。

アジア太平洋地域の定置型EV充電器市場は、費用対効果に優れ効率的な充電ソリューションへの需要の高まりを追い風に、2025年から2032年にかけて年平均成長率11.2%の成長が見込まれています。

乗用車への需要の高まりが定置型EV充電器のニーズを後押し

2024年には、政府による奨励策、環境規制、燃料価格の高騰により、乗用車セグメントが定置型電気自動車充電器市場を独占し、72.4%の市場シェアを占めました。例えば、EU、米国、中国全域の政府は、電気自動車の普及を促進するために、多額の補助金、税額控除、割引を提供しており、EUは2035年までに新車販売の100%をゼロエミッション車にすることを目標としています。

気候変動に対する意識の高まりや、中国のNEV(新エネルギー車)義務化政策などの政策により、乗用EVの需要は引き続き増加しています。2023年第3四半期には12%も急騰した世界的な燃料価格の上昇により、コスト削減のためにEVへの移行を促すインセンティブがさらに高まりました。

2023年9月に発売されたテスラのモデル3は航続距離が560マイル(約900キロメートル)で、EVの人気が高まっていることを示しています。 幅広い手頃な価格帯のモデルとともに、乗用車EVセグメントの持続的な成長が確実視されています。

都市部での利用率上昇がAC充電ガンの人気を後押し

AC充電器は、手頃な価格、使いやすい設計、標準的な家庭用コンセントとの互換性により、2024年には世界市場の62%を占め、据え置き型電気自動車充電器市場を独占しました。急速充電が必須ではない都市部や郊外では、AC充電システムは手頃な価格で設置も簡単、かつ効果的であるため、夜間充電に人気があります。

安全機構の進歩や、不具合発生時の自動電源遮断などのユーザー中心の機能により、AC充電器は消費者にとって魅力的なものとなっています。中国やインドなどのEV普及プログラムが盛んな国々は、AC充電器の成長の主な要因となっています。

- 例えば、中国では2023年に180万以上の公共充電ポイントが追加され、AC充電ソリューションの需要が高まりました。

市場導入とトレンド分析

世界的な定置型電気自動車充電器市場は、世界的なEVの普及と政府による支援政策により、著しい成長を遂げています。2024年には、欧州やアジア太平洋地域における税制優遇や補助金などの政府によるインセンティブにより、EVの販売台数は世界全体で1700万台を上回り、前年比35%増となる見通しです。

Combined Charging System(CCS)や CHAdeMO などの充電プロトコルの標準化は相互運用性を促進し、EV の普及を後押ししています。 技術革新により、最大 350 kW の急速充電が可能になり、ユーザーのダウンタイムが削減されました。

メーカーは、耐候性や耐破壊設計、スマートモニタリング、統合型決済ソリューションなどの機能を優先しています。例えば、2023年10月には、ABBが公共および住宅用に設計された耐候性充電器を発売しました。

現在、EV所有者の約40%が自宅で充電しており、これは住宅部門の成長の兆しであり、さらなる市場拡大が確実視されています。

過去の成長と今後の見通し

世界の定置型電気自動車充電器市場は、2019年から2024年の期間に18.5%のCAGRを記録しました。パンデミックにより、充電ステーションの生産が一時的に遅延する一方で、EVの販売は徐々に増加しました。

こうした状況を受けて、各国政府は市場を刺激するために補助金やインセンティブを導入しました。例えば、ドイツでは電気自動車の新車購入者に対するインセンティブが導入されています。パンデミックにより、気候変動や持続可能性への取り組みへの関心が再び高まり、充電インフラへの関心も高まりました。

新型自動車の発売や、複雑な製品ニーズを満たそうとするメーカー間の競争激化により、カーチャージャー業界にとって好ましい環境が生まれています。電気自動車用の定置型充電器の需要は、2025年から2032年の予測期間中に、30.6%というかなりのCAGRを記録すると推定されています。

市場成長の推進要因

世界的なEVの普及 充電設備に対する需要の高まり

世界的な電気自動車の急速な普及により、充電インフラおよび設備に対する需要が高まっています。国際エネルギー機関(IEA)によると、2024年には世界的なEV販売台数は1,400万台を超え、自動車販売台数の約18%を占める見通しです。

この急増は、政府による奨励策、厳しい二酸化炭素排出量目標、そして電気自動車の価格が手頃になってきたことなどが要因となっています。例えば、

- 米国では2023年に75億米ドルを充てて電気自動車充電ネットワークの拡大を図り、2030年までに50万台の公共充電器を設置することを目指しています。

- 欧州連合(EU)は、気候変動目標を達成するために、2030年までに350万台の充電器を設置する計画です。

- 補助金や民間投資を追い風に、EV市場最大の中国では、2023年に180万以上の充電ポイントが追加されました。

350kWを超える超高速充電器を含む充電技術の進歩により、充電時間の懸念が解消されつつあり、EV革命を支える強固なインフラの重要性が強調されています。

自動車用充電技術の開発により、革新的なオプションが提供される

超高速充電やワイヤレス充電などの充電技術の進歩は、EV市場の成長を後押ししています。

- 350kW以上の電力を供給できる超高速充電器は、20分以内にEVのバッテリーを80%まで充電することができ、充電時間に対する消費者の懸念に対応しています。

- 2023年10月には、テスラが最大400kWの速度を提供するV4スーパーチャージャーを発売し、Electrify Americaも同様の機能を備えたネットワークのアップグレード計画を発表しました。

ワイヤレス充電はまだ初期段階ですが、韓国やドイツでは道路に埋め込まれたワイヤレス充電システムの実証プログラムが展開されており、勢いを増しています。IoT 接続やエネルギー管理システムなどのスマート機能は、リアルタイムのモニタリングや充電スケジュールの最適化、送電網の統合を促進することで市場に革命をもたらしています。例えば、

2024年10月には、シェル・リチャージがダイナミックプライシングとエネルギー管理のためのIoT対応機能を備えた充電器を導入し、再生可能エネルギーの統合に向けた世界的な動きに歩調を合わせました。

市場の抑制要因

標準化された充電インフラの不足 可用性の制限 市場生産

定置型電気自動車充電器市場は、標準化された充電インフラの不足により課題に直面しています。 各国や各地域で異なるコネクタタイプが電気自動車充電に使用されているため、ユーザーにとって不便であり、普及の妨げとなっています。

電気自動車充電インフラは、異なる充電速度と電力レベルを提供していますが、すべてのモデルがすべてのオプションをサポートしているわけではありません。 この相違により、異なる電力レベルと速度に対応する充電器の設計と生産が複雑化しています。

ワイヤレス充電技術により、物理的な接続や充電器はもはや必要なくなり、充電インフラは完全に変化しています。ワイヤレス充電が発展すれば、充電器メーカーは代替品を探す必要が生じ、需要が低下し、予測期間中の市場拡大が制限される可能性があります。

主な市場機会

充電プロトコルとコネクタの標準化 互換性のある充電器の需要

充電プロトコルとインターフェースの標準化が進むにつれ、適切なEV充電ガンの必要性が高まっています。 CCSやCHAdeMOなどの世界的に認知された標準規格は、さまざまなEVブランドや充電ネットワーク間の相互運用性を確保し、消費者の充電体験を簡素化します。

- 2023年7月、テスラとフォードは互換性を高めるためにNorth American Charging Standard (NACS)を採用すると発表しました。これは他の自動車メーカーにとって先例となることが期待されています。

- 欧州連合(EU)は、2024年1月に代替燃料インフラ規制(AFIR)のもと、公共充電ステーションでのCCSの使用を義務付け、充電プロトコルを統一しました。

インフラと生産における標準化はコスト削減につながり、汎用充電機器の開発を促進します。これにより、メーカーは電気自動車とのシームレスな統合を可能にする汎用性と耐久性に優れた充電器の開発に重点的に取り組むようになります。

商用車および電気自動車のフリートの成長が近代化への扉を開く

EVが企業や商業用に利用される機会が増えるにつれ、効果的な充電ソリューションの必要性はますます高まっています。例えば、

- Amazonは2023年6月までに世界中で2万台以上のEVを配備すると発表しました。これは、2040年までに二酸化炭素排出量を実質ゼロにするという同社の取り組みの一環です。

- BYDは2023年12月、大手物流企業と提携し、アジア太平洋地域全体に電気トラックを供給することになりました。

拡大する車両群には、高度なエネルギー管理プラットフォーム、負荷管理システム、長寿命でDC急速充電器などの急速充電オプションが必要です。車両オペレーターに信頼性の高いネットワークアクセスを提供するため、米国の国家電気自動車インフライニシアティブなどの政府は、充電インフラの拡大に2024年には50億米ドルを支出しています。

定置型電気自動車充電器市場の競合状況

急速に進化する世界市場では、戦略的パートナーシップやコラボレーションが注目すべきトレンドとなっており、イノベーションを推進し、市場アクセスを拡大しています。

大手自動車メーカーは充電インフラプロバイダーと提携し、技術開発と顧客利便性を向上させる相乗効果を生み出しています。技術および自動車分野における新興企業の波が押し寄せ、この急成長中の業界で独自の地位を築いています。これらの企業は、電気自動車の充電のダイナミックな状況に貢献する新しいアイデアと破壊的なソリューションをもたらしています。

最近の業界動向

- 2024年12月、Ameren Missouri、GSユアサ、シーメンスは、セントルイスのキャンパスに管理型EV充電およびマイクログリッドプラットフォームを導入しました。このプラットフォームは、先進的な鉛蓄電池と統合型ソーラーパネルで駆動し、クリーンで持続可能な交通ソリューションを推進します。

- 2024年11月、ミシガン州はElectreonとXosと提携し、デトロイトの商用配達車両のワイヤレス充電を強化し、ダウンタイムの削減と効率の向上を目指しました。

- 2024年10月、ゼネラルモーターズは、電気自動車用の家庭用エネルギー貯蔵ユニット「PowerBank」を発表しました。これにより、顧客はグリッドから最大20時間分のエネルギーを貯蔵し、転送することが可能になります。

- 2024年4月、ジャマイカのEvergo社は、2026年までに再生可能エネルギーで稼働し、29の充電スポット、Wi-Fi、各種アメニティを提供する先進的な電気自動車充電ハブ「Evergo Connect」を立ち上げる予定でした。

- 2024年4月、Zero Motorcycles社は、米国の電気自動車すべてに対応し、レベル2の目的地テスラ充電器用の安全でセキュアなアクセサリーである「Tesla Tap Mini」を発表しました。

据え置き型電気自動車充電ガン市場レポートの対象範囲

据え置き型電気自動車充電ガン市場の区分

タイプ別

- DC充電ガン

- AC充電ガン

用途別

- 乗用車

- 商用車

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 2024年および2031年の世界定置式電気自動車充電器市場の概況

1.2. 2025年から2032年の市場機会評価、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要な傾向

2.3. マクロ経済的要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. その他のマクロ経済要因

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

2.6. 規制環境

2.7. バリューチェーン分析

2.7.1. 原材料サプライヤーのリスト

2.7.2. 製品メーカーのリスト

2.7.3. 製品流通業者のリスト

2.7.4. エンドユーザーの一覧

2.8. PESTLE分析

2.9. ポーターのファイブフォース分析

3. 価格動向分析、2019年~2032年

3.1. 主なハイライト

3.2. 製品価格に影響を与える主な要因

3.3. タイプ別価格分析

3.4. 地域別価格と過去の推移および将来の成長動向

4. 世界の定置型電気自動車充電器市場の見通し:2019年~2024年の実績および2025年~2032年の予測

4.1. 主なハイライト

4.1.1. 市場規模(単位)予測

4.1.2. 市場規模(US$ Mn)および前年比成長率

4.1.3. 絶対$機会

4.2. 市場規模(百万米ドル)および数量(単位)の分析と予測

4.2.1. 市場規模(百万米ドル)および数量(単位)の分析、2019年~2024年

4.2.2. 市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

4.3. 世界の定置式電気自動車充電器市場の見通し:種類別

4.3.1. はじめに / 主な調査結果

4.3.2. タイプ別:市場規模(百万米ドル)および数量(単位)の推移、2019年~2024年

4.3.3. タイプ別:市場規模(百万米ドル)および数量(単位)の推移および予測、2025年~2032年

4.3.3.1. DC充電ガン

4.3.3.2. AC充電ガン

4.4. 市場の魅力分析:タイプ

4.5. 世界の定置型電気自動車充電ガン市場の見通し:用途

4.5.1. はじめに/主な調査結果

4.5.2. 用途別市場規模(US$ Mn)および数量(単位)分析、2019年~2024年

4.5.3. アプリケーション別、2025年~2032年の現在の市場規模(US$ Mn)および数量(単位)の分析と予測

4.5.3.1. 商用車

4.5.3.2. 乗用車

4.6. 市場の魅力分析:アプリケーション

5. 世界の定置型電気自動車充電器市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別、2019年から2024年の市場規模(百万米ドル)および数量(単位)の推移

5.3. 地域別、2025年から2032年の市場規模(百万米ドル)および数量(単位)の推移と予測

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米定置式電気自動車充電器市場の見通し:2019年~2024年の過去実績および2025年~2032年の予測

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2019年から2024年の市場規模(米ドル百万)および数量(単位)分析

6.3.1. 国別

6.3.2. 種類別

6.3.3. 用途別

6.4. 国別現在の市場規模(US$ Mn)および数量(単位)の分析と予測、2025年~2032年

6.4.1. 米国

6.4.2. カナダ

6.5. タイプ別現在の市場規模(US$ Mn)および数量(単位)の分析と予測、2025年~2032年

6.5.1. DC充電ガン

6.5.2. AC充電ガン

6.6. 用途別:市場規模(百万米ドル)および数量(単位)分析と予測、2025年~2032年

6.6.1. 商用車

6.6.2. 乗用車

6.7. 市場魅力度分析

7. 欧州定置型電気自動車充電器市場の見通し:歴史(2019~2024年)および予測(2025~2032年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019~2024年の歴史的市場規模(US$ Mn)および数量(単位)分析

7.3.1. 国別

7.3.2. 種類別

7.3.3. 用途別

7.4. 現在の市場規模(US$ Mn)および数量(単位)の分析と予測、国別、2025年~2032年

7.4.1. ドイツ

7.4.2. フランス

7.4.3. 英国

7.4.4. イタリア

7.4.5. スペイン

7.4.6. ロシア

7.4.7. トルコ

7.4.8. その他のヨーロッパ

7.5. タイプ別:市場規模(百万米ドル)および数量(単位)分析と予測、2025年~2032年

7.5.1. DC充電ガン

7.5.2. AC充電ガン

7.6. 用途別:市場規模(百万米ドル)および数量(単位)分析と予測、2025年~2032年

7.6.1. 商用車

7.6.2. 乗用車

7.7. 市場魅力度分析

8. 東アジア定置型電気自動車充電器市場の見通し:2019年~2024年の実績および2025年~2032年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2024年の実績および数量(単位)分析

8.3.1. 国別

8.3.2. タイプ別

8.3.3. 用途別

8.4. 現在の市場規模(US$ Mn)および数量(単位)の分析と予測、国別、2025年~2032年

8.4.1. 中国

8.4.2. 日本

8.4.3. 韓国

8.5. タイプ別:現在の市場規模(US$ Mn)および数量(単位)分析と予測、2025年~2032年

8.5.1. DC充電ガン

8.5.2. AC充電ガン

8.6. 用途別:現在の市場規模(US$ Mn)および数量(単位)分析と予測、2025年~2032年

8.6.1. 商用車

8.6.2. 乗用車

8.7. 市場の魅力分析

9. 南アジアおよびオセアニアの定置型電気自動車充電器市場の見通し:2019年~2024年の過去実績および2025年~2032年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別:市場規模(百万米ドル)および数量(単位)分析、2019年~2024年

9.3.1. 国別

9.3.2. 種類別

9.3.3. 用途別

9.4. 市場規模(百万米ドル)および数量(単位)分析と予測、国別、2025年~2032年

9.4.1. インド

9.4.2. 東南アジア

9.4.3. ANZ

9.4.4. 南アジアおよびオセアニアのその他地域

9.5. タイプ別現在の市場規模(US$ Mn)および数量(単位)分析と予測、2025年~2032年

9.5.1. DC充電ガン

9.5.2. AC充電ガン

9.6. 用途別:市場規模(百万米ドル)および数量(単位)分析と予測、2025年~2032年

9.6.1. 商用車

9.6.2. 乗用車

9.7. 市場魅力度分析

10. ラテンアメリカ定置型電気自動車充電器市場の見通し:2019年~2024年の過去実績と2025年~2032年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2024年の過去市場規模(US$ Mn)および数量(単位)分析

10.3.1. 国別

10.3.2. タイプ別

10.3.3. 用途別

10.4. 現在の市場規模(百万米ドル)および数量(単位)の分析と予測、国別、2025年~2032年

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. ラテンアメリカその他

10.5. タイプ別:市場規模(百万米ドル)および数量(単位)分析と予測、2025年~2032年

10.5.1. DC充電ガン

10.5.2. AC充電ガン

10.6. 用途別:市場規模(百万米ドル)および数量(単位)分析と予測、2025年~2032年

10.6.1. 商用車

10.6.2. 乗用車

10.7. 市場の魅力分析

11. 中東およびアフリカの定置型電気自動車充電器市場の見通し:歴史(2019~2024年)および予測(2025~2032年)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年~2024年の市場規模(百万米ドル)および数量(単位)分析、

11.3.1. 国別

11.3.2. 種類別

11.3.3. 用途別

11.4. 国別、2025年~2032年の市場規模(百万米ドル)および数量(単位)分析と予測、

11.4.1. GCC諸国

11.4.2. エジプト

11.4.3. 南アフリカ

11.4.4. 北アフリカ

11.4.5. 中東およびアフリカのその他地域

11.5. タイプ別現在の市場規模(US$ Mn)および数量(単位)の分析と予測、2025年~2032年

11.5.1. DC充電ガン

11.5.2. AC充電ガン

11.6. 用途別現在の市場規模(US$ Mn)および数量(単位)分析と予測、2025年~2032年

11.6.1. 商用車

11.6.2. 乗用車

11.7. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 種類別競争の激しさマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

12.3.1. 浙江永固電気設備有限公司

12.3.1.1. 概要

12.3.1.2. セグメントおよび製品

12.3.1.3. 主要財務データ

12.3.1.4. 市場動向

12.3.1.5. 市場戦略

12.3.2. AVIC Jonhon Optronic Technology

12.3.3. Shenzhen Woer Heat – Shrinkable Material Co., Ltd

12.3.4. フェニックス・コンタクト

12.3.5. 蘇州レコードール・インターコネクト・システム

12.3.6. シェンラン・テクノロジー

12.3.7. エバスバー

12.3.8. 南京カンニ機械・電気株式会社

12.3.9. 深セン・リルートン・エレクトロニック・テクノロジー株式会社

12.3.10. 威海宏林電子有限公司

12.3.11. AG電気技術有限公司

12.3.12. フィッシャー電子技術有限公司

12.3.13. その他の企業

13. 付録

13.1. 調査方法

13.2. 調査の前提

13.3. 略語と略称