| • レポートコード:PMRREP35120 • 出版社/出版日:Persistence Market Research / 2025年2月 • レポート形態:英文、PDF、182ページ • 納品方法:Eメール • 産業分類:自動車 |

| Single User | ¥729,270 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,065,070 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,240,270 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

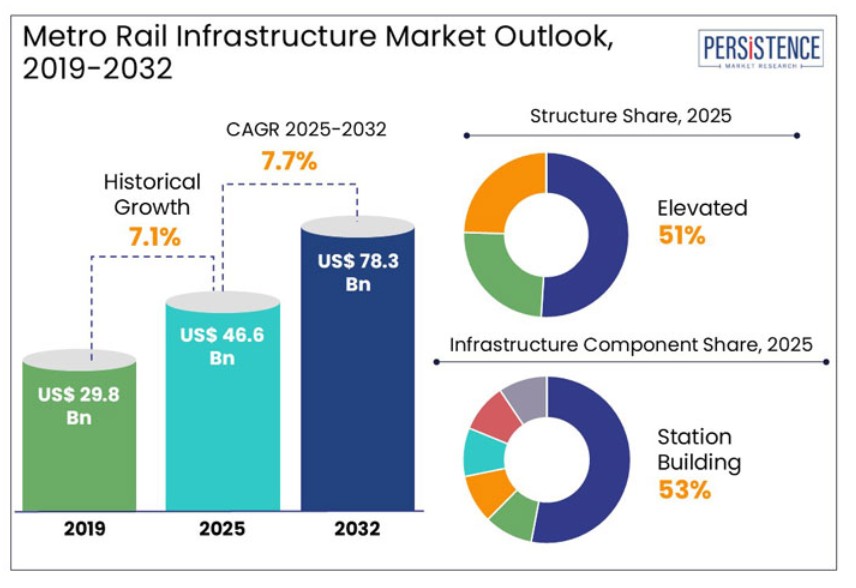

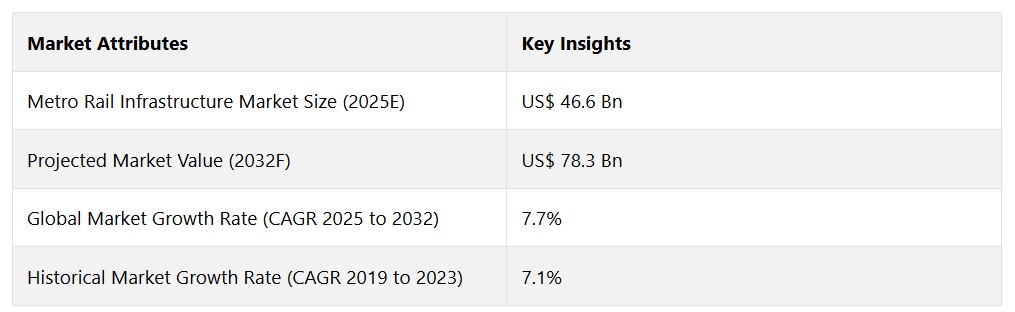

世界の地下鉄鉄道インフラ市場は、2025年までに466億米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は7.7%と見込まれ、2032年には783億米ドルに達する見通しです。

都市部への急速な人口集中により、効率的で信頼性の高い大量輸送システムの需要が急激に高まっています。国連は、2050年までに世界の人口の68%が都市部に住むようになると予測しており、地下鉄の鉄道インフラへの投資を促進しています。

無人運転列車、自動料金徴収システム、AIベースの監視システムの採用により、地下鉄は効果的かつ費用対効果の高いものとなっています。地下鉄の運行に5GとIoTを導入することで、予測保全やリアルタイムの乗客情報システムが可能になります。2030年までに、地下鉄の30%が完全自動化されると予測されています。

業界の主なハイライト

- 地下鉄システムは、二酸化炭素排出量が少ないことで知られています。

- 政府当局は、気候変動緩和戦略の一環として、環境に配慮した地下鉄システムへの投資を推進しています。

- EUのグリーンディール構想は、環境に配慮した公共交通ソリューションの採用を奨励しています。

- 地下鉄の鉄道インフラが提供する接続性とアクセシビリティの向上により、2025年には地下鉄のシェアが27%に達し、成長が加速する見通しです。

- 各国は、都市の交通網の改善を目的として、既存の地下鉄ネットワークの拡張や新規路線の建設に投資しています。

- 政府は、地下鉄鉄道プロジェクトへの資金提供や開発を目的として、民間企業と協力しています。

- 2032年までに、新規地下鉄鉄道システムの50%が再生可能エネルギーソリューションを組み込むと予測されています。

- 構造別では、高架区間が費用対効果の高さから、2025年には51%のシェアを占める見通しです。

- インフラの構成要素別では、駅舎セグメントが2025年には53%のシェアを占めると予測されています。これは、駅舎が多様な交通手段のハブとして機能しているためです。

- 北米の地下鉄鉄道インフラ市場は、政府の強力な支援により、2032年までの年間平均成長率(CAGR)は3.4%になると予測されています。

北米における連邦政府および州政府の支援が成長を促進

北米の地下鉄鉄道インフラ市場は、2025年には36%のシェアを占めると推定されています。ニューヨーク市、ロサンゼルス、シカゴ、サンフランシスコなど、この地域の主要都市では、地下鉄鉄道システムの大幅なアップグレードが進められています。例えば、

- ニューヨークの都市交通局(MTA)は、資本改善に515億米ドルを割り当て、米国最大の地下鉄インフラ投資の1つとなっています。

- ロサンゼルスメトロのパープルライン拡張工事には93億米ドルの費用がかかる見込みであり、2032年までに乗客定員が大幅に増加すると予測されています。

北米のメトロシステムは、無人運転列車、自動発券、リアルタイムの乗客情報システムなど、新しい技術をいち早く採用しています。5GおよびIoTベースのスマートレール技術の導入により、運行効率が向上すると予測されています。

- 2021年に可決された米国の超党派インフラ法(インフラ投資・雇用法)では、メトロや通勤鉄道の開発を含む鉄道インフラに660億米ドルが割り当てられました。

高架構造の土地最適化機能による採用拡大

高架構造は2025年には51%のシェアを占める見通しです。高架式メトロ構造は、大規模な掘削やトンネル掘削を回避できるため、一般的に地下式よりも費用対効果が高いです。高架式メトロ路線の建設費用は、地下式メトロシステムと比較して30~50%低くなります。例えば、

- インドでは、高架式メトロの建設費用は1kmあたり4000万米ドルですが、地下式メトロでは1kmあたり8000万~1億2000万米ドルかかります。

高架式メトロシステムは、道路や高速道路の上空を利用することで土地利用を最適化します。バンコク、ジャカルタ、ニューデリーなどの都市では、スペースの制約を克服し、土地取得の課題を最小限に抑えるために、高架式メトロの設計を採用しています。高架式メトロ路線は、プレハブ部品を使用し、既存の都市インフラへの影響を最小限に抑えるため、建設期間が短縮されます。

- デリーメトロ第3段階プロジェクトでは、地下ルートと比較して高架式セクションの完成が40%早くなりました。

高架構造は、地下水の撹乱や地盤沈下のリスクなど、トンネル掘削による環境や社会への影響を回避します。 プレハブやモジュール式の建設技術の進歩により、高架式の地下鉄鉄道プロジェクトの効率性と安全性が向上しました。

- バンクーバーのスカイトレインではプレハブのセグメントが採用され、従来の工法と比較して建設期間を25%短縮しました。

駅ビルは、複数の交通手段を結ぶハブとなることが期待されています

駅舎は2025年には53%のシェアを占めることが予想されています。 政府や地下鉄当局は、近代的で設備の整った駅施設を通じて乗客の体験を向上させることにますます重点を置いています。 待合ラウンジ、清潔なトイレ、小売スペース、先進的な発券システムなどの設備は、地下鉄の鉄道インフラにおいて不可欠な要素となりつつあります。

自動料金徴収システム、非接触型決済、乗客情報表示、リアルタイム分析などの先進技術を備えたスマートな地下鉄駅が一般的になりつつあります。地下鉄駅は、複数の交通機関が利用できるハブとして進化しており、地下鉄サービスとバスネットワーク、自転車シェアリング、タクシー、配車サービスがシームレスに統合されています。例えば、

- 北米とヨーロッパでは、新しい地下鉄駅の約65%が、都市の移動性を向上させるための交通ハブとして設計されています。

駅舎は、運営コストを相殺し、追加の収益源を確保するために、小売や商業目的で利用されることが増えています。急速な都市化と地下鉄利用者の増加により、増加する乗客に対応できるより大きく、より洗練された駅舎が求められています。

- インドでは、デリーメトロ第4期計画において、2030年までに1日当たりの乗客数が30%増加すると予測されているため、駅インフラの拡張が計画されています。

地下鉄鉄道インフラ市場の紹介とトレンド分析

世界の地下鉄鉄道インフラ業界の潜在的な成長は、インフラ開発で良好な結果を残しているインドとブラジルの官民パートナーシッププロジェクトによって牽引されると予測されています。北米の都市における既存のネットワークの近代化とインフラの拡大が成長を促進する可能性が高いです。ヨーロッパ全域の政府当局は、カーボンニュートラルと持続可能な都市モビリティに重点的に取り組んでおり、それによって地下鉄鉄道の拡大が推進されています。

過去の成長と今後の見通し

地下鉄鉄道インフラ市場は、過去の期間において、年平均成長率(CAGR)7.1%で着実に成長しました。この期間における急速な都市化により、世界中の都市で地下鉄鉄道システムの拡大が進みました。例えば、

- 2023年までに、都市鉄道プロジェクトの25%がインド、中国、ブラジルなどの発展途上国で建設または拡張中でした。

- 2022年には、中国が地下鉄鉄道の拡大に1000億米ドルを割り当てました。

欧州連合(EU)のグリーンディールは、2050年までのカーボンニュートラルを目指し、地下鉄鉄道インフラを含む持続可能な公共交通機関に資金を割り当てました。スマート信号システムとデジタル発券プラットフォームへの投資の増加は、運用効率の向上に貢献しました。

予測期間には、スマート技術と自動化技術の採用が増加すると見込まれています。この期間は、持続可能性の目標を達成するために、カーボンニュートラルな交通システムに重点的に取り組むと予測されています。

市場成長の推進要因

スマートシティ構想の増加

都市のモビリティは、スマートシティ構想の重要な要素として浮上しています。 政府や自治体は、都市の混雑や汚染を緩和するために、地下鉄鉄道システムへの投資を行っています。 例えば、

- インドのスマートシティ構想では、地下鉄インフラのアップグレードを含むプロジェクトに75億米ドルが割り当てられています。

スマートな地下鉄鉄道システムは、IoTセンサーやAI搭載プラットフォームと統合され、リアルタイムのモニタリング、予測メンテナンス、エネルギーの最適化を実現しています。

- バルセロナでは、地下鉄ネットワークがスマートセンサーを使用することで、運行停止時間を20%削減し、乗客の安全性を向上させています。

スマートシティでは、リアルタイムの乗客情報システムやデジタル発券プラットフォームを通じて、シームレスな移動体験を重視しています。

- シンガポールでは、陸上交通庁(LTA)が地下鉄とバスシステム全体で非接触型交通カード「EZ-Link」による決済を導入し、乗客の待ち時間を25%削減しました。

- ロンドン地下鉄の非接触型システムでは、毎月1700万件以上の非接触型決済が行われています。

持続可能で環境にやさしいインフラへの需要の高まり

都市交通は都市全体の排出量の40%を占めており、環境にやさしいインフラの改善の主要な対象となっています。

- 国際公共交通協会の報告書によると、地下鉄システムの採用により、乗客1人当たりのCO2排出量を自家用車と比較して最大45%削減できるとしています。

政府や地下鉄プロジェクトの開発者は、駅舎や運行システムに LEED などの環境認証を取得する動きを強めています。

- デリー・メトロ・レール・コーポレーション(DMRC)は、国連の「グリーン気候認証」を取得した世界初の地下鉄システムとなり、これにより年間約 700,000 トンの二酸化炭素排出量を削減しました。

地下鉄システムでは、回生ブレーキ、LED 照明、エネルギー効率の高い空調システムなどの技術が統合されています。

- シンガポールのMRTは回生ブレーキシステムを導入し、年間エネルギー消費量を18%削減しました。

- パリのメトロ14号線はATO(自動列車運転)を採用し、エネルギー効率を最適化することでエネルギー使用量を30%削減しました。

市場抑制要因

代替交通手段との競争

乗客の好みは、より柔軟で費用効率が高く、オンデマンドの交通手段へと変化しています。地下鉄システムは、時間、ルート、輸送力などの面で融通が利かないというイメージがあります。一方、配車サービスや共有モビリティオプションは、より柔軟性があり、個々のニーズに合わせた体験を提供します。

- 国際交通フォーラム(ITF)が2019年に発表した報告書では、配車サービスやカーシェアリングサービスなどの代替手段の人気が高まっているため、主要都市における公共交通機関の利用者が減少傾向にあることが指摘されています。

特に地下鉄網が未発達な都市や、地下鉄の運行に支障が生じている都市では、配車サービスが乗客にとって人気の選択肢となっています。大手配車サービス会社は、柔軟性のあるドア・トゥ・ドアのサービスを提供しており、これが魅力となっています。

- ある調査によると、2022年時点で北米の主要都市圏では、個人による交通手段の総移動距離の25%が配車サービスによるものでした。

また、近距離移動手段として、自転車シェアリングプログラムや電動スクーターの利用もますます一般的になっています。これらのサービスは、地下鉄よりも柔軟性があり、料金も安いと見なされることが多くあります。

市場成長の機会

マルチモーダル交通ソリューションへのシフト

都市が成長するにつれ、交通渋滞や環境への影響が、より効率的で持続可能なソリューションの必要性を促してきました。主要都市圏では、マルチモーダル交通ソリューションが交通渋滞の緩和と通勤者の移動体験の改善を目指しています。いくつかの都市では、地下鉄網を他の交通手段とリンクさせた統合交通システムの開発が進められています。

- パリのメトロはその代表的な例であり、メトロ網、バスシステム、自転車シェアリング・プラットフォームの間でシームレスな接続を提供しています。

- シンガポールのMRTシステムは、軽便鉄道、バス、タクシー、カーシェアリング・サービスを陸上交通局(Land Transport Authority)のもとに統合し、効率的なマルチモーダル都市交通システムを構築することに成功しています。

マルチモーダル交通システムにより、乗客は異なる交通手段を簡単に乗り換えることができ、移動ルートを最適化し、全体的な移動時間を短縮することができます。ニューヨークのMTAは、地下鉄、バス、フェリーを統合し、通勤時の混雑を緩和し、行政区間の移動をより柔軟に行えるようにしました。

- ある調査によると、効果的なマルチモーダルシステムを導入している都市では、特に都市周辺部やサービスが行き届いていない地域において、移動時間を30%短縮できるだけでなく、基本的なサービスへのアクセスも向上しています。

乗客の快適性と安全性への注目が高まる

今日、乗客は毎日の通勤を快適にするために、快適な座席、空調、清潔さ、十分なスペースを期待しています。

- TomTom社のグローバルモビリティレポートによると、都市部の交通渋滞は2030年までに50%増加すると推定されており、地下鉄システムにとって乗客の体験を競争優位性として重視することがより重要になっています。

- 香港のMTRコーポレーションによる調査では、乗客の78%が、座席の空き状況や空調設備を含む快適さを、地下鉄サービスに対する満足度の重要な要素として評価していることが分かりました。

特に、事故やテロ、健康上の安全問題など潜在的な脅威に対する懸念が高まっていることから、乗客の安全は最優先事項となっています。地下鉄システムでは、セキュリティ強化のためにさまざまな対策が導入されています。これには、CCTV監視、緊急通信システム、列車監視、訓練を受けたスタッフの統合などが含まれます。

- 国際公共交通協会(UITP)によると、過去5年間でヨーロッパと北米の地下鉄システムの75%が安全対策を強化しました。 主な焦点は、リアルタイムのセキュリティを確保するための自動列車制御システムと車内監視です。

- ロンドン地下鉄は、地下鉄ネットワーク全体に20,000台のCCTVカメラを設置し、乗客の安全を強化するために、すべての駅に緊急対応システムを導入しました。

地下鉄鉄道インフラ市場の競合状況

地下鉄鉄道インフラ市場の企業は、地下鉄鉄道システムをより効率的で自動化され、使いやすいものにするために、スマートテクノロジーの統合に投資しています。IoT、AI、データ分析などのテクノロジーは、予測メンテナンス、リアルタイムモニタリング、乗客管理に使用されています。

いくつかの地下鉄メーカーは、無人運転列車や自動発券システムを採用しています。これにより、運用コストの削減と、より安全で効率的な運行の確保が可能になります。

気候変動に対する懸念の高まりにより、企業は持続可能な開発に重点を置くようになりました。 環境に配慮した建築手法、エネルギー効率の高い設計、二酸化炭素排出量の削減が優先されています。

組織は、新たな都市部をカバーするために地下鉄網を積極的に拡大し、路線を統合し、需要の高まりに対応するために列車の運行頻度を増やしています。 また、信頼性の向上、輸送能力の増大、乗客の利便性の向上を目的として、古いシステムを近代化しています。

最近の業界動向

- 2025年1月、英国政府は運輸省(DTF)およびクロスレール・インターナショナル(CI)を通じて、ムンバイ都市圏開発局(MMRDA)と覚書(MoU)を締結しました。この合意は、ムンバイの将来の14路線メトロネットワークを含む、世界クラスの複合交通システムの構築に重点を置いています。

- 2025年1月、ラゴス州政府は連邦政府財務省(MOFI)と覚書(MoU)を締結し、マリーナとレキ・フリー・トレード・ゾーンを結ぶ全長68キロメートルのグリーンライン鉄道プロジェクトの予備調査を開始しました。

- 2025年1月、デリー・メトロ・レール・コーポレーション(DMRC)は第4段階の建設を進めています。 395km以上の路線を持つDMRCは、12の路線に289の駅を擁する国内最長の地下鉄網です。

- 2025年1月、ベンガルール・メトロレール・コーポレーション(Bengaluru Metro Rail Corporation Ltd.)は、ドッダネクンディ(Doddanekundi)近くのセーラム橋(Salem bridge)に65メートルの合成桁を建設する計画を発表しました。 ベンガルール市当局(BBMP)は、交通渋滞の緩和を目的とした5兆4000億ルピーのインフラ計画を発表しました。この計画には、トンネル、2階建ての立体交差、高架式通路などが含まれます。

地下鉄鉄道インフラ市場レポートの概要

市場区分

構造別

- 高架

- 地下

- 地上

インフラコンポーネント別

- 駅舎

- 信号および通信

- 車両

- 軌道整備

- 電力システム

- その他

地域別

- 北米

- 中南米

- 欧州

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の都市鉄道インフラ市場の概況、2025年および2032年

1.2. 市場機会評価、2025年~2032年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.4. COVID19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 規制環境

3.2. 製品採用分析

3.3. バリューチェーン分析

3.4. 主な取引と合併

3.5. PESTLE分析

3.6. ポーターのファイブフォース分析

4. 世界の地下鉄鉄道インフラ市場の見通し

4.1. 主なハイライト

4.1.1. 市場規模(10億米ドル)および前年比成長率

4.1.2. 絶対的機会(10億米ドル)

4.2. 市場規模(10億米ドル)の分析と予測

4.2.1. 市場規模(10億米ドル)の分析(2019年~2023年)

4.2.2. 現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

4.3. 世界の都市鉄道インフラ市場の見通し:構造

4.3.1. はじめに / 主な調査結果

4.3.2. 構造別、過去の市場規模(10億米ドル)の分析、2019年~2023年

4.3.3. 構造別、2025年~2032年の市場規模(単位:10億米ドル)の分析と予測

4.3.3.1. 高架

4.3.3.2. 地下

4.3.3.3. 地上

4.3.4. 市場の魅力分析:構造

4.4. 世界の地下鉄鉄道インフラ市場の見通し:インフラコンポーネント

4.4.1. はじめに / 主な調査結果

4.4.2. インフラ構成要素別、2019年~2023年の市場規模(10億米ドル)の推移分析

4.4.3. インフラ構成要素別、2025年~2032年の市場規模(10億米ドル)の現状分析および予測

4.4.3.1. 駅舎

4.4.3.2. 信号および通信

4.4.3.3. 車両

4.4.3.4. 軌道および線路

4.4.3.5. 電力システム

4.4.3.6. その他

4.4.4. 市場魅力度分析:インフラコンポーネント

5. 世界の都市鉄道インフラ市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別、2019年~2023年の市場規模(10億米ドル)の推移

5.3. 地域別、2025年~2032年の市場規模(10億米ドル)の推移と予測

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場の魅力分析:地域

6. 北米都市鉄道インフラ市場の見通し

6.1. 主なハイライト

6.2. 市場別、2019年~2023年の市場規模(10億米ドル)分析

6.2.1. 国別

6.2.2. 構造別

6.2.3. インフラコンポーネント別

6.3. 市場規模(US$ Bn)の現状分析と予測、国別、2025年~2032年

6.3.1. 米国

6.3.2. カナダ

6.4. 市場規模(US$ Bn)の現状分析と予測、構造別、2025年~2032年

高架

地下

地上

6.5. インフラコンポーネント別:市場規模(単位:10億米ドル)の分析と予測、2025年~2032年

6.5.1. 駅舎

6.5.2. 信号および通信

6.5.3. 車両

6.5.4. 線路配置および軌道工事

6.5.5. 電力システム

6.5.6. その他

6.6. 市場魅力度分析

7. 欧州地下鉄鉄道インフラ市場の見通し

7.1. 主なハイライト

7.2. 市場別、2019年~2023年の市場規模(10億米ドル)の分析

7.2.1. 国別

7.2.2. 構造別

7.2.3. インフラコンポーネント別

7.3. 現在の市場規模(US$ Bn)の分析と予測、国別、2025年~2032年

7.3.1. ドイツ

7.3.2. フランス

7.3.3. 英国

7.3.4. イタリア

7.3.5. スペイン

7.3.6. ロシア

7.3.7. トルコ

7.3.8. その他のヨーロッパ

7.4. 市場規模(単位:十億米ドル)の現状分析と予測、構造別、2025年~2032年

7.4.1. 高架

7.4.2. 地下

7.4.3. 地上

7.5. 市場規模(単位:10億米ドル)の分析と予測、インフラ構成別、2025年~2032年

7.5.1. 駅舎

7.5.2. 信号・通信

7.5.3. 車両

7.5.4. 線路配置・軌道

7.5.5. 電力システム

7.5.6. その他

7.6. 市場の魅力分析

8. 東アジアの都市鉄道インフラ市場の見通し

8.1. 主なハイライト

8.2. 市場別、2019年~2023年の市場規模(10億米ドル)の分析

8.2.1. 国別

8.2.2. 構造別

8.2.3. インフラコンポーネント別

8.3. 現在の市場規模(10億米ドル)の分析と予測、国別、2025年~2032年

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.4. 現在の市場規模(10億米ドル)の分析と予測、構造別、2025年~2032年

8.4.1. 高架

8.4.2. 地下

8.4.3. 地上

8.5. インフラコンポーネント別、現在の市場規模(US$ Bn)分析と予測、2025年~2032年

8.5.1. 駅舎

8.5.2. 信号および通信

8.5.3. 車両

8.5.4. 線路および軌道

8.5.5. 電力システム

8.5.6. その他

8.6. 市場の魅力分析

9. 南アジアおよびオセアニアの都市鉄道インフラ市場の見通し

9.1. 主なハイライト

9.2. 市場別、2019年~2023年の市場規模(10億米ドル)の分析

9.2.1. 国別

9.2.2. 構造別

9.2.3. インフラコンポーネント別

9.3. 現在の市場規模(US$ Bn)分析および予測、国別、2025年~2032年

9.3.1. インド

9.3.2. 東南アジア

9.3.3. ANZ

9.3.4. 南アジアおよびオセアニアのその他地域

9.4. 市場規模(単位:十億米ドル)の分析と予測、構造別、2025年~2032年

9.4.1. 高架

9.4.2. 地下

9.4.3. 地上

9.5. 市場規模(単位:十億米ドル)の分析と予測、インフラコンポーネント別、2025年~2032年

9.5.1. 駅舎

9.5.2. 信号および通信

9.5.3. 車両

9.5.4. 線路配置および軌道工事

9.5.5. 電力システム

9.5.6. その他

9.6. 市場魅力度分析

10. ラテンアメリカ都市鉄道インフラ市場の見通し

10.1. 主なハイライト

10.2. 市場別、2019年~2023年の市場規模(10億米ドル)の推移

10.2.1. 国別

10.2.2. 構造別

10.2.3. インフラコンポーネント別

10.3. 国別、2025年~2032年の市場規模(10億米ドル)の推移と予測

10.3.1. ブラジル

10.3.2. メキシコ

10.3.3. その他の中南米

10.4. 構造別、2025年~2032年の市場規模(単位:10億米ドル)の分析と予測

10.4.1. 高架

10.4.2. 地下

10.4.3. 地上

10.5. インフラ構成別 市場規模推移および予測(2025年~2032年)

10.5.1. 駅舎

10.5.2. 信号および通信

10.5.3. 車両

10.5.4. 線路および軌道

10.5.5. 電力システム

10.5.6. その他

10.6. 市場の魅力分析

11. 中東およびアフリカの都市鉄道インフラ市場の見通し

11.1. 主なハイライト

11.2. 市場別、2019年~2023年の市場規模(10億米ドル)の分析

11.2.1. 国別

11.2.2. 構造別

11.2.3. インフラコンポーネント別

11.3. 国別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

11.3.1. GCC諸国

11.3.2. エジプト

11.3.3. 南アフリカ

11.3.4. 北アフリカ

11.3.5. 中東およびアフリカのその他地域

11.4. 構造別、2025年~2032年の市場規模(10億米ドル)の分析と予測

11.4.1. 高架

11.4.2. 地下

11.4.3. 地上

11.5. インフラコンポーネント別、2025年~2032年の市場規模(10億米ドル)の分析と予測

11.5.1. 駅舎

11.5.2. 信号および通信

11.5.3. 車両

11.5.4. 線路配置および軌道

11.5.5. 電力システム

11.5.6. その他

11.6. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2025年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

12.3.1. ABB

12.3.1.1. 概要

12.3.1.2. セグメントおよび製品

12.3.1.3. 主要財務データ

12.3.1.4. 市場動向

12.3.1.5. 市場戦略

12.3.2. ALSTOM SA

12.3.3. Balfour Beatty plc

12.3.4. 日立

12.3.5. ACSグループ

12.3.6. CRRCコーポレーションリミテッド

12.3.7. 三菱重工業

12.3.8. ヴィンチSA

12.3.9. 川崎重工業

12.3.10. シーメンスAG

13. 付録

13.1. 調査方法

13.2. 調査の前提

13.3. 略語と略称