| • レポートコード:PMRREP33699 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、184ページ • 納品方法:Eメール • 産業分類:農業 |

| Single User | ¥729,270 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,065,070 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,240,270 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

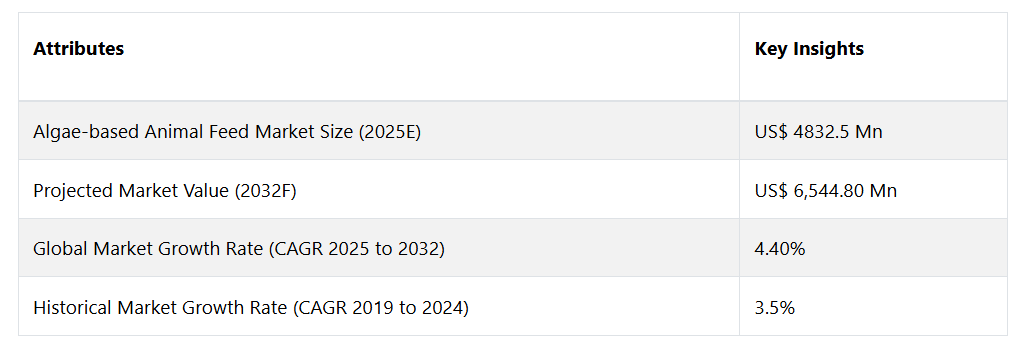

世界的な藻類ベースの動物用飼料市場は、4.40%のCAGRで拡大し、2025年の4832.5百万米ドルから、2032年末には6544.80百万米ドルに増加すると予測されています。

人口増加により、高タンパクの動物性食品に対する需要が高まっています。藻類を原料とする動物用飼料は、コスト効率が良く持続可能なタンパク源であり、拡大する世界の乳製品や食肉に対する需要を満たすのに役立ちます。

経済が成長するにつれ、中流階級が増加し購買力が高まる傾向があります。人口動態の変化により動物性食品に対する需要が高まり、藻類を代替可能な持続可能な飼料源として利用するチャンスが生まれます。

都市化により食生活パターンは頻繁に変化し、その中で動物性タンパク質への嗜好が高まっています。肉や乳製品の摂取量が増える食生活を採り入れる人が増えるにつれ、藻類ベースの飼料のような代替飼料を含む動物飼料の需要も増加すると予想されます。

新興国の経済成長は人々の食生活を変化させています。消費者が肉や乳製品の消費量を増やすにつれ、これらの地域における家畜や水産養殖の生産を支えるためには、持続可能で効果的な飼料ソリューションが必要となります。消費者は健康志向が高まるにつれ、栄養価が改善された動物性食品を求めるようになっています。

栄養価の高い藻類ベースの飼料は、栄養価の高い乳製品や食肉の生産に役立つ可能性があります。可処分所得の増加に伴い、高級肉や特殊な肉・乳製品の市場も拡大しています。動物に高品質で持続可能な栄養源を与える藻類ベースの飼料は、こうした需要に応えるものとして位置づけられるでしょう。

市場成長の推進要因

免疫力を高める藻類ベースの動物栄養へのニーズの高まり

藻類ベースの動物用飼料に含まれる栄養豊富な成分は、重要なタンパク質、脂質、ビタミン、ミネラルを供給することで知られています。これらの栄養素は、成長の維持、免疫機能の向上、一般的な動物の健康の促進に不可欠です。藻類ベースの飼料配合は、動物にとって非常に嗜好性が高く、栄養分の吸収率が向上します。この消化率の向上は、牛や水産養殖動物の健康と幸福の増進につながる可能性があります。藻類ベースの飼料に含まれる生物活性化学物質と抗酸化物質の特別な組み合わせは、動物の免疫システムの強化に役立つ可能性があります。

免疫機能が強化された動物は、病気や環境ストレスに強くなり、健康状態が全般的に改善されます。 動物用飼料に藻類ベースの飼料のような栄養価が高く、バランスの取れた飼料を与えることで、畜産業における抗生物質の使用量を削減することができます。 抗生物質耐性に対処するために、牛に与える抗生物質の量を削減する世界的な動きがあるため、これは特に重要です。

さらに、藻類ベースの飼料を使用することで、動物の成長率と繁殖率を最適化することができます。 重要な生理学的プロセスは、栄養成分のバランスによってサポートされ、家畜や水産養殖の個体群をより健康で生産性の高い状態に維持するのに役立ちます。藻類に含まれる特定の成分、例えば脂肪酸や特定の生物活性化学物質が、動物の特定の健康問題を軽減する可能性について研究が行われています。これには、抗炎症作用や特定の代謝障害の治療効果などが含まれます。藻類由来の飼料は、動物に一般的な健康問題の発生率を低減する可能性があります。これにより、より持続可能な家畜生産の実践と、より安価な獣医費用の実現につながる可能性があります。

市場抑制要因

赤身肉に関連する健康問題

赤身肉の過剰摂取は、特に心血管疾患のリスクを高めることが指摘されています。 赤身肉に多く含まれる飽和脂肪やコレステロールは、高血圧や心臓病などの疾患を悪化させる可能性があります。 健康志向の消費者が代替品を求める中、藻類を原料とする動物用飼料などの植物由来の代替タンパク源がより普及する可能性があります。

研究では、赤身肉の大量摂取は結腸癌を含む一部の癌のリスクを高める可能性があることが指摘されています。動物性食品の代替品である肉製品への嗜好や、より健康的な食生活への志向は、こうした関連性が一般に知られることで生じる可能性があり、消費者の意思決定に影響を与えるかもしれません。

サプライチェーンの複雑性管理

藻類の培養は環境要因に敏感であるため、バイオマスの生成量は変動する可能性があります。藻類の収穫量の変動はサプライチェーンの混乱を引き起こし、藻類を原料とする動物用飼料の価格や入手可能性に影響を与える可能性があります。さまざまな成長方法や藻類の種類は、藻類の効率的かつ経済的な収穫を妨げる物流上の障害となります。

非効率的な収穫技術は、コストを押し上げ、遅延を増大させ、サプライチェーンの一貫性を損なうことになります。藻類バイオマスの栄養価は、適切な保存条件に依存しており、保存期間は限られています。不適切な貯蔵施設や輸送の遅延による腐敗は、飼料の品質を低下させ、サプライチェーンを混乱させる可能性があります。

機会

政策の実施、研究開発、認識の高まり

政府は、農家や飼料メーカーに財政的インセンティブや補助金を提供することで、藻類ベースの動物飼料を奨励することができます。これにより、代替飼料の使用拡大と生産コストの削減が促進されます。藻類ベースの飼料製品の市場参入と事業運営は、支援的かつ明確な規制枠組みによって促進することができます。市場アクセス、ラベリング、安全規制を整備することで、これらの処置を迅速化することができます。

藻類をベースとした飼料の配合強化は、継続的な研究開発を通じて開発することができます。飼料の効率性と生産者への利便性を高めるには、消化率の向上、栄養価の最大化、特定の動物衛生問題への対処が必要です。藻類生産の費用対効果、拡張性、効率性を高めるために、加工と培養のための革新的な技術を研究することができます。技術の進歩により、藻類ベースの飼料の生産コストを削減し、競争力を高めることができます。

さらに、農家、飼料メーカー、消費者の間で意識を高めるキャンペーンでは、藻類を原料とする動物用飼料の利点を強調すべきです。教育を通じて誤解を解き、問題を解決し、動物福祉、環境、動物製品の品質に対する利点への認識を高めることができます。藻類を原料とする飼料は、その栄養価と持続可能性の認識を高めることで、望ましい現実的な代替品として位置づけることができます。マーケティングキャンペーンでは、藻類を原料とする飼料が環境に優しく健康的な製品を求める消費者ニーズに合致していることを強調するかもしれません。

アナリストの見解

健康志向で持続可能な選択肢を求める顧客の需要の高まりにより、藻類を原料とする動物用飼料の市場は大幅に成長するでしょう。栄養価が高く、成長が早く、土地の必要量が少ないことから、環境への影響に対する懸念が強まる中、藻類は従来の飼料に代わる有望な選択肢として浮上しています。藻類が動物の健康を改善し、温室効果ガスの排出量を削減するという利点に関する知識が深まるにつれ、市場の大幅な拡大が加速すると予想されます。藻類の養殖技術は、投資を呼び込み、より幅広い持続可能性のトレンドと歩調を合わせて革新を推進しています。

藻類の品種は、栄養価の向上に向けてさらに最適化され、バイオテクノロジーや遺伝子工学の進歩に伴い、飼料配合の魅力的な選択肢となることが予測されています。特に水産養殖や畜産業では、環境にやさしい代替品を求める政府の支援により、藻類ベースの動物用飼料の市場が急速に拡大すると見込まれています。生産の拡大と費用対効果の保証は、研究開発における国際的な提携や協力によって実現されるでしょう。

藻類ベースの飼料を使用する企業は、顧客の嗜好が倫理的かつ持続可能な実践と一致するため、競争上の優位性を見出すことができるかもしれません。しかし、この新興分野の潜在能力を十分に引き出すためには、拡張性、生産コスト、市場教育といった問題に対処するための計画的な介入が必要です。藻類ベースの動物飼料の市場は、持続可能性、革新性、そして畜産業の方向性に大きな影響を与えるという特徴を持つ、有望な将来が期待されています。

供給側の力学

中国は藻類の生産と培養において世界をリードする国であり、青島ブルーオーシャン・テクノロジー社や海南金優集団などの有力企業が存在しています。これらの企業は主に、クロレラやスピルリナなどの微細藻類の培養に重点を置いており、動物用飼料の直接的な栄養源や添加物として使用されています。アメリカは研究開発に大きく貢献しており、家畜や水産養殖用の飼料として使用される高品質の藻類タンパク質を生成しています。エボニック・インダストリーズAGやコルビオンNVなどの企業が拠点を置いています。

ドイツ、フランス、オランダの藻類産業は盛んで、アルガイアやマイクロフィトなどの企業が、動物用飼料として使用するさまざまな藻類の生産に特化しています。インドはスピルリナやその他の動物用飼料用藻類の生産国となりつつあり、自国内市場に供給するとともに、持続可能な水産養殖への関心の高まりを受けて、輸出も行うかもしれません。さらに、中国はエビや魚類の飼料として藻類ベースの飼料を最も多く使用している国のひとつです。広東省や海南島などの著名な養殖地域では、より優れた栄養と環境の持続可能性を提供するために、藻類をベースとした直接飼料配合やサプリメントを使用しています。

また、サーモン養殖で有名なノルウェーでは、魚の餌にオメガ3を豊富に含む藻類オイルを使用することで、天然魚からの油の供給への依存度を低減しています。これにより、養殖サーモンの優れた栄養価が維持され、持続可能な生産チェーンが保証されます。 ヨーロッパの複数の国々、特にドイツ、フランス、オランダでは、藻類ベースの飼料を豚や家禽に与えることへの関心が高まっています。 その背景には、環境への懸念の高まりと、持続可能な畜産方法へのインセンティブがあります。

市場区分

今後、どの種類の添加物が主流となるか?

最前線にある飼料保存料カテゴリー

添加物の種類別区分は、飼料保存料、飼料乳化剤、飼料酸性化剤、飼料添加物、飼料プロバイオティクス、飼料酵素、飼料着色料、飼料香料、飼料甘味料、栄養添加物、その他の飼料添加物に細分化されます。 飼料保存料区分が市場を支配すると見込まれています。天然保存料は、植物抽出物やその他の天然資源から得られる合成成分の代替品を提供することで、クリーンラベル製品に対する顧客の需要を満たします。また、主に藻類を原料とする加工度の低い持続可能な飼料に対する消費者の嗜好により、天然保存料に対する需要が高まっています。

しかし、藻類ベースの動物用飼料市場では、飼料用乳化剤のセグメントが最も急速に拡大しています。天然の飼料に含まれる乳化剤であるレシチンは、脂肪の分散性を高め、脂質の吸収と消化を促進します。レシチンは藻類ベースの動物用飼料の配合において、脂質の乳化を強化し、栄養吸収を促進するために非常に求められています。

需要を牽引する動物用飼料の形態とは?

配合の柔軟性から需要の高い乾燥顆粒

形態の区分は液体と乾燥顆粒に分かれます。藻類ベースの動物用飼料では乾燥市場区分が最大です。乾燥形態の飼料は、他の乾燥成分と慎重にブレンドすることで、正確な栄養プロファイルを実現できる柔軟性があります。この柔軟性は、多数の動物種が持つ多様な栄養要求を満たすために必要です。しかし、最も急速に成長している市場セグメントは液体です。液体の藻類ベースの飼料は単純なため、さまざまな給餌方法で散布、投与、または他の液体飼料成分と混合することができます。

家畜の種類別ではどちらが優勢か?

家畜セグメントでは引き続き家禽がリード、タンパク質含有量の需要増加が成長を促進

家畜セグメントは、反芻動物、家禽、豚、水産養殖、その他の家畜に細分化されています。家禽は、藻類ベースの動物飼料業界にとって最大の市場セグメントです。藻類はタンパク質が豊富であるため、家禽飼料に代替可能な持続可能なタンパク源を提供します。藻類のタンパク質含有量は、鶏の成長と発育を促進します。一方、最も急速な成長を遂げている市場分野は水産養殖です。水産養殖用飼料の優れたタンパク源である藻類は、バランスの取れたアミノ酸プロファイルを持ち、高タンパクです。これは魚やその他の水生生物の成長と発育に不可欠です。

地域別市場トップ

技術革新の進展が市場成長を牽引する北米市場、アメリカがリード

藻類の培養の改善、成長条件の最適化、バイオマス収率の向上は、改良されたより効果的な光バイオリアクターシステムによって可能になります。 栄養成分が改善された藻類株は遺伝子操作によって作り出すことができ、動物にとって有益な特定の品質を持つ飼料となります。 藻類ベースの飼料生産の拡張性は、藻類の培養と収穫の工程の自動化によって促進され、生産性が向上し、人件費が削減されます。

高度なバイオプロセスとダウンストリームプロセスにより藻類から有用成分をより効率的に抽出する方法が確立され、より低コストでより高い収率が実現します。 資源の利用効率が最大限に高まり、環境への影響が低減され、統合されたクローズドループ生産システムにより藻類の培養基が安定供給されます。

アジア市場は、急速な人口増加とタンパク質需要の高まりから恩恵を受ける可能性が高い

都市化による人口増加により、アジア太平洋地域の多くの国々では、伝統的な食生活から離れ、より西洋化した食生活パターンへと変化しているため、タンパク質を多く含む食事への需要が高まっています。所得水準の上昇やライフスタイルの変化に伴い、肉や乳製品の消費量が増えるなど、タンパク質を多く含む食事への傾向が顕著に見られます。

アジア太平洋諸国では中流階級が拡大し購買力も高まっているため、動物性食品の需要が増加しており、持続可能で効果的な動物用飼料の供給源が必要とされています。栄養価が高くバランスのとれた食事のメリットに関する消費者の知識が深まるにつれ、健康効果の高いタンパク源を求める消費者が増えています。こうした健康志向の高まりは、栄養価の高い藻類ベースの動物用飼料の特性と一致しています。

競争力のある情報とビジネス戦略

Archer Daniels Midland Company や Corbin (Terra Via Holdings) などの著名な企業が、この分野の最先端に立っています。ADM は、トウモロコシや大豆などの従来の飼料源よりも藻類ベースの飼料の持続可能性のメリットを強調しています。これにより、森林伐採、温室効果ガス排出、水や土地の使用を削減することができます。彼らはこのメッセージを環境に配慮する食品生産者や消費者にアピールし、倫理的で進歩的な企業としてのブランドの評判を高めています。

ADMは、藻類ベースの飼料のような発展途上の産業においては、チームワークと経験が不可欠であることを認識しています。 スタートアップ企業、学術機関、その他の事業関係者と積極的に協力し、革新と開発を加速させています。 戦略的買収、例えば微細藻類技術のトッププロバイダーであるVerdesca社のような企業を買収することで、生産量を増やすために必要な人材や設備を確保することができます。

コービンは、従来の流通方法よりも、水産養殖や家禽類の飼育を行う大規模な農場との直接提携を優先しています。その結果、各農場の独自の要件を満たす飼料ソリューションをカスタマイズし、長期的な関係を構築することが可能になりました。また、中間業者を排除することで、競争力のある価格を実現し、飼料が最終顧客に確実に届くようにしています。

コービン社は特許技術に多額の投資を行い、藻類の効率的な栽培と加工を実現しています。 これには、高度な光合成生物反応装置、改良された収穫方法、AIによるデータ分析が組み込まれ、生産量を最大化しています。 社内での研究開発とイノベーションを重視することで、競争力を維持し、他の市場参加者と差別化を図っています。

最近の主な動向

新製品の発売

アメリカに拠点を置く新興企業、Triton Algae Innovations Ltd.は、2021年3月に淡水藻類の使用を開始しました。 同社は、代替タンパク源としての海中作物の可能性を消費者に示すため、植物由来の藻類成分を使用した初の小売製品である「Plant-Based Tuna(植物由来のマグロ)」を発売しました。 Tritonは、単細胞藻類の一種であるクラミドモナス・レインハルディ(Chlamydomonas reinhardtii)を使用した、拡張性があり経済的な従属栄養処置により、植物性タンパク質の生成に成功しました。

市場への影響:トリトンの藻類の独創的な利用法は、これまで正当に評価されてこなかったこの資源を、従来のタンパク源の代替となる可能性のあるものとして、より多くの人々が検討するよう促すかもしれません。これにより、藻類の技術や生産に対するさらなる資金提供や調査が呼び込まれ、この分野における画期的な進歩につながる可能性があります。代替タンパク質の市場は現在、大豆やレンズ豆などの植物由来の製品が主流となっていますが、トリトンの藻類ベースの製品が成功を収めることにより、より多様化し、新規参入者を受け入れるようになるかもしれません。これにより、顧客には新たな選択肢が生まれ、さまざまな嗜好に対応できるようになるでしょう。

(出典:GFIアジア太平洋地域)

アメリカに拠点を置く家畜用飼料、食肉、醸造、蒸留酒製造の企業であるオールテック社(Alltech Inc.)は、2023年5月にアゴリン社(Agolin SA)と提携し、牛の生産性と持続可能性の目標を支援する環境にやさしい栄養ソリューションを提供します。アゴリンとオールテックの提携により、農家や牧場主は、持続可能性の目標を達成し、家畜の生産性と収益性を向上させることで恩恵を受けることができます。アゴリン S.A.は、藻類をベースとした動物栄養ソリューションと飼料添加物を開発・生産するスイスの企業です。

市場への影響:藻類ベースのソリューションに実績のあるAgolinと、動物栄養分野で幅広い実績と高い評価を得ているAlltechが統合されれば、牛を飼育する農家は、これらの持続可能な飼料添加物をより頻繁に使用するようになるかもしれません。AgolinとAlltechの技術を統合すれば、肉やミルクの生産、飼料効率、動物福祉の面で、牛のパフォーマンスを向上させることができます。農家や牧場主は、長期的にはこの点で経済的な利益を得られる可能性があります。

藻類ベースの動物用飼料市場調査 分類

添加物種類別:

- 飼料用防腐剤

- 飼料用乳化剤

- 飼料用酸味料

- 飼料用添加物

- 飼料用プロバイオティクス

- 飼料用酵素

- 飼料用着色料

- 飼料用香料

- 飼料用甘味料

- 栄養添加物

- その他の飼料添加物

形態別:

- 液体

- 乾燥

- 顆粒

家畜別:

- 反芻動物

- 家禽

- 豚

- 水産養殖

- その他家畜

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の藻類ベース動物飼料市場の概観、2025年と2032年

1.2. 市場機会評価、2025年~2032年、アメリカドル百万

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の発展と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 添加物タイプ別ライフサイクル分析

2.4. 藻類ベースの動物飼料市場:バリューチェーン

2.4.1. 原材料サプライヤーの一覧

2.4.2. メーカーの一覧

2.4.3. 流通業者の一覧

2.4.4. 用途の一覧

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学上の緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界GDP成長見通し

2.7.3. 世界親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と形式の概観

3. 2019年~2032年の世界藻類ベース動物飼料市場の見通し

3.1. 主なハイライト

3.1.1. 市場規模(単位)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(US$ Mn)の分析と予測

3.2.1. 2019年~2023年の市場規模の分析

3.2.2. 2024年~2032年の市場規模の予測

3.3. 世界の藻類ベースの動物飼料市場の見通し: 添加物タイプ

3.3.1. はじめに / 主な調査結果

3.3.2. 添加物種類別 市場規模(百万米ドル)および数量(単位)分析、2019年~2023年

3.3.3. 添加物種類別 市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

3.3.3.1. 飼料保存料

3.3.3.2. 飼料乳化剤

3.3.3.3. 飼料酸性化剤

3.3.3.4. 飼料添加物

3.3.3.5. 飼料プロバイオティクス

3.3.3.6. 飼料酵素

3.3.3.7. 飼料着色料

3.3.3.8. 飼料香料

3.3.3.9. 飼料用甘味料

3.3.3.10. 栄養添加物

3.3.3.11. その他の飼料添加物

3.4. 市場の魅力分析:添加物の種類

3.5. 世界の藻類ベースの動物用飼料市場の見通し:形態

3.5.1. はじめに/主な調査結果

3.5.2. 形態別:市場規模(百万米ドル)および数量(単位)分析、2019年~2023年

3.5.3. 形態別:市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

3.5.3.1. 液体

3.5.3.2. 乾燥

3.5.3.3. 顆粒

3.6. 市場魅力度分析:形態

3.7. 世界の藻類ベース動物飼料市場の見通し:家畜

3.7.1. はじめに / 主な調査結果

3.7.2. 歴史的な市場規模(百万米ドル)および数量(単位)分析:家畜別、2019年~2023年

3.7.3. 畜産物別、現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

3.7.3.1. 反芻動物

3.7.3.2. 家禽

3.7.3.3. 豚

3.7.3.4. 水産養殖

3.7.3.5. その他の畜産物

3.8. 市場の魅力分析:家畜

4. 世界の藻類ベース動物飼料市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別、2019年~2023年の市場規模(百万米ドル)および数量(単位)の分析

4.3. 地域別、2024年~2032年の市場規模(百万米ドル)および数量(単位)の予測

4.3.1. 北米

4.3.2. ヨーロッパ

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. 中南米

4.3.6. 中東・アフリカ(MEA

4.4. 市場魅力度分析:地域

5. 北米藻類ベース動物飼料市場の見通し、2019年~2032年

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別 2019年~2023年の市場規模(百万米ドル)&数量(単位)分析

5.3.1. 国別

5.3.2. 添加物種類別

5.3.3. 形態別

5.3.4. 家畜別

5.4. 国別、2024年から2032年の市場規模(百万米ドル)と数量(単位)予測

5.4.1. アメリカ

5.4.2. カナダ

5.5. 添加物種類別、2024年から2032年の市場規模(百万米ドル)と数量(単位)予測

5.5.1. 飼料保存料

5.5.2. 飼料用乳化剤

5.5.3. 飼料用酸味料

5.5.4. 飼料用添加物

5.5.5. 飼料用プロバイオティクス

5.5.6. 飼料用酵素

5.5.7. 飼料用着色料

5.5.8. 飼料用香料

5.5.9. 飼料用甘味料

5.5.10. 栄養添加物

5.5.11. その他の飼料添加物

5.6. 形態別、2024年から2032年の市場規模(百万米ドル)と数量(単位)予測

5.6.1. 液体

5.6.2. 乾燥

5.6.3. 顆粒

5.7. 家畜別 市場規模(百万米ドル)&数量(単位)予測、2024年~2032年

5.7.1. 反芻動物

5.7.2. 家禽

5.7.3. 豚

5.7.4. 水産養殖

5.7.5. その他の家畜

5.8. 市場魅力度分析

6. ヨーロッパ藻類ベース動物飼料市場の見通し、2019年~2032年

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2019年~2023年の市場規模(百万米ドル)&数量(単位)分析

6.3.1. 国別

6.3.2. 添加物種類別

6.3.3. 形態別

6.3.4. 家畜別

6.4. 国別現在の市場規模(US$ Mn)&数量(単位)予測、2024年~2032年

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. ヨーロッパのその他

6.5. 添加物種類別、2024年から2032年の市場規模(百万米ドル)と数量(単位)予測

6.5.1. 飼料保存料

6.5.2. 飼料乳化剤

6.5.3. 飼料酸性化剤

6.5.4. 飼料添加物

6.5.5. 飼料用プロバイオティクス

6.5.6. 飼料用酵素

6.5.7. 飼料用着色料

6.5.8. 飼料用香料

6.5.9. 飼料用甘味料

6.5.10. 栄養添加物

6.5.11. その他の飼料添加物

6.6. 形態別、2024年から2032年の現在の市場規模(百万米ドル)と数量(単位)予測

6.6.1. 液体

6.6.2. 乾燥

6.6.3. 顆粒

6.7. 家畜別、2024年から2032年の現在の市場規模(百万米ドル)と数量(単位)予測

6.7.1. 反芻動物

6.7.2. 家禽

6.7.3. 豚

6.7.4. 水産養殖

6.7.5. その他の家畜

6.8. 市場の魅力分析

7. 東アジア藻類ベース動物飼料市場の見通し、2019年~2032年

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別:市場規模(百万米ドル)&数量(単位)分析、2019年~2023年

7.3.1. 国別

7.3.2. 添加物種類別

7.3.3. 形態別

7.3.4. 家畜別

7.4. 各国別 2024年~2032年の市場規模(百万米ドル)と数量(単位)予測

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. 添加物種類別 2024年~2032年の市場規模(百万米ドル)と数量(単位)予測

7.5.1. 飼料保存料

7.5.2. 飼料用乳化剤

7.5.3. 飼料用酸味料

7.5.4. 飼料添加物

7.5.5. 飼料用プロバイオティクス

7.5.6. 飼料用酵素

7.5.7. 飼料用着色料

7.5.8. 飼料用香味料

7.5.9. 飼料用甘味料

7.5.10. 栄養添加物

7.5.11. その他の飼料添加物

7.6. 形態別、2024年から2032年の現在の市場規模(US$ Mn)および数量(単位)予測

7.6.1. 液体

7.6.2. 乾燥

7.6.3. 顆粒

7.7. 畜産物別 市場規模(百万米ドル)予測&数量(単位)予測、2024年~2032年

7.7.1. 反芻動物

7.7.2. 家禽

7.7.3. 豚

7.7.4. 水産養殖

7.7.5. その他の畜産物

7.8. 市場魅力度分析

8. 南アジアおよびオセアニア藻類ベース動物飼料市場の見通し、2019年~2032年

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. 添加物種類別

8.3.3. 形態別

8.3.4. 家畜別

8.4. 国別現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

8.4.1. インド

8.4.2. 東南アジア

8.4.3. ANZ

8.4.4. 南アジアおよびオセアニアのその他地域

8.5. 添加物種類別、2024年から2032年の市場規模(百万米ドル)および数量(単位)予測

8.5.1. 飼料保存料

8.5.2. 飼料乳化剤

8.5.3. 飼料酸性化剤

8.5.4. 飼料添加物

8.5.5. 飼料プロバイオティクス

8.5.6. 飼料酵素

8.5.7. 飼料着色料

8.5.8. 飼料香料

8.5.9. 飼料甘味料

8.5.10. 栄養添加物

8.5.11. その他の飼料添加物

8.6. 形態別、2024年から2032年の市場規模(百万米ドル)と数量(単位)予測

8.6.1. 液体

8.6.2. 乾燥

8.6.3. 顆粒

8.7. 畜産物別 現在の市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

8.7.1. 反芻動物

8.7.2. 家禽

8.7.3. 豚

8.7.4. 水産養殖

8.7.5. その他の畜産物

8.8. 市場の魅力分析

9. 中南米藻類ベース動物飼料市場の見通し、2019年~2032年

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場規模(百万米ドル)&数量(単位)分析 市場別、2019年~2023年

9.3.1. 国別

9.3.2. 添加物種類別

9.3.3. 形態別

9.3.4. 家畜別

9.4. 国別、2024年~2032年の現在の市場規模(US$ Mn)および数量(単位)予測

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. 中南米その他

9.5. 添加物種類別、2024年から2032年の市場規模(アメリカドル百万)と数量(単位)予測

9.5.1. 飼料保存料

9.5.2. 飼料乳化剤

9.5.3. 飼料酸性化剤

9.5.4. 飼料添加物

9.5.5. 飼料プロバイオティクス

9.5.6. 飼料酵素

9.5.7. 飼料着色料

9.5.8. 飼料香料

9.5.9. 飼料甘味料

9.5.10. 栄養添加物

9.5.11. その他の飼料添加物

9.6. 形態別、2024年から2032年の市場規模(百万米ドル)と数量(単位)予測

9.6.1. 液体

9.6.2. 乾燥

9.6.3. 顆粒

9.7. 畜産物別 現在の市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

9.7.1. 反芻動物

9.7.2. 家禽

9.7.3. 豚

9.7.4. 水産養殖

9.7.5. その他の家畜

9.8. 市場の魅力分析

10. 中東・アフリカ藻類ベース動物飼料市場の見通し、2019年~2032年

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場規模(百万米ドル)および数量(単位)分析、市場別、2019年~2023年

10.3.1. 国別

10.3.2. 添加物種類別

10.3.3. 形態別

10.3.4. 家畜別

10.4. 国別現在の市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東・アフリカのその他

10.5. 添加物種類別、現在の市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

10.5.1. 飼料保存料

10.5.2. 飼料乳化剤

10.5.3. 飼料酸性化剤

10.5.4. 飼料添加物

10.5.5. 飼料用プロバイオティクス

10.5.6. 飼料用酵素

10.5.7. 飼料用着色料

10.5.8. 飼料用フレーバー

10.5.9. 飼料用甘味料

10.5.10. 栄養添加物

10.5.11. その他の飼料添加物

10.6. 形態別、2024年から2032年の市場規模(百万米ドル)と数量(単位)予測

10.6.1. 液体

10.6.2. 乾燥

10.6.3. 顆粒

10.7. 2024年から2032年の家畜別、現在の市場規模(US$ Mn)および数量(単位)予測

10.7.1. 反芻動物

10.7.2. 家禽

10.7.3. 豚

10.7.4. 水産養殖

10.7.5. その他の家畜

10.8. 市場の魅力分析

11. 競合状況

11.1. 市場シェア分析、2022年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさマッピング

11.2.2. 競争の流動性

11.2.3. 見かけ上の製品容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. Cargill Inc.

11.3.1.1. 概要

11.3.1.2. セグメントおよび製品

11.3.1.3. 主要財務情報

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. アーチャー・ダニエルズ・ミッドランド社

11.3.2.1. 概要

11.3.2.2. セグメントと製品

11.3.2.3. 主要財務データ

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. DIC株式会社

11.3.3.1. 概要

11.3.3.2. セグメントと製品

11.3.3.3. 財務ハイライト

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. Koninklijke DSM NV.

11.3.4.1. 概要

11.3.4.2. セグメントと製品

11.3.4.3. 主要財務データ

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. Roquette Freres

11.3.5.1. 概要

11.3.5.2. セグメントと製品

11.3.5.3. 主要財務データ

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. サン・クロレラ

11.3.6.1. 概要

11.3.6.2. セグメントと製品

11.3.6.3. 主な財務情報

11.3.6.4. 市場動向

11.3.6.5. 市場戦略

11.3.7. セラーナLLC.

11.3.7.1. 概要

11.3.7.2. セグメント&製品

11.3.7.3. 主要財務データ

11.3.7.4. 市場動向

11.3.7.5. 市場戦略

11.3.8. 富士化学工業株式会社

11.3.8.1. 概要

11.3.8.2. セグメントと製品

11.3.8.3. 主要財務データ

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. アルガマ・フーズ

11.3.9.1. 概要

11.3.9.2. セグメントと製品

11.3.9.3. 主要財務データ

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

11.3.10. コルビン(テラヴィア・ホールディングス)

11.3.10.1. 概要

11.3.10.2. セグメントと製品

11.3.10.3. 主要財務データ

11.3.10.4. 市場動向

11.3.10.5. 市場戦略

11.3.11. HOWND

11.3.11.1. 概要

11.3.11.2. セグメント&製品

11.3.11.3. 主要財務情報

11.3.11.4. 市場動向

11.3.11.5. 市場戦略

11.3.12. 雲南グリーン-A-バイオエンジニアリング株式会社

11.3.12.1. 概要

11.3.12.2. セグメントおよび製品

11.3.12.3. 主要財務データ

11.3.12.4. 市場動向

11.3.12.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提

12.3. 略語および用語