| • レポートコード:PMRREP35042 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、181ページ • 納品方法:Eメール • 産業分類:化学 |

| Single User | ¥729,270 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,065,070 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,240,270 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

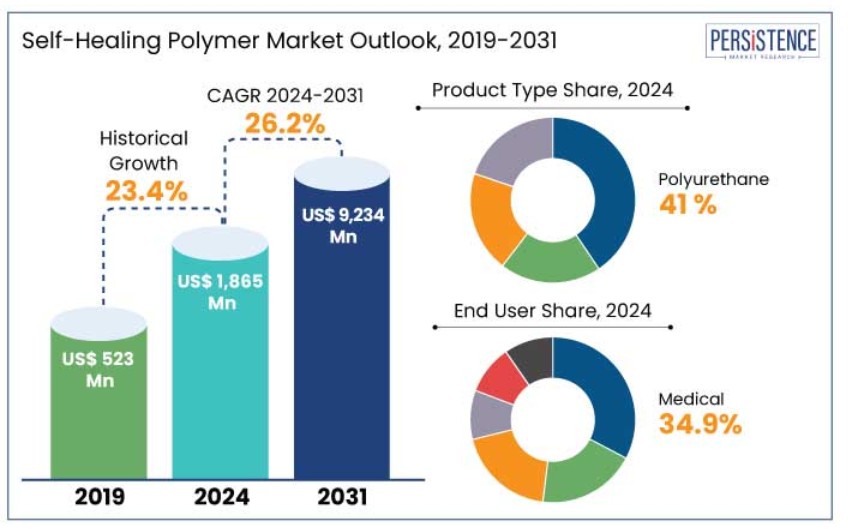

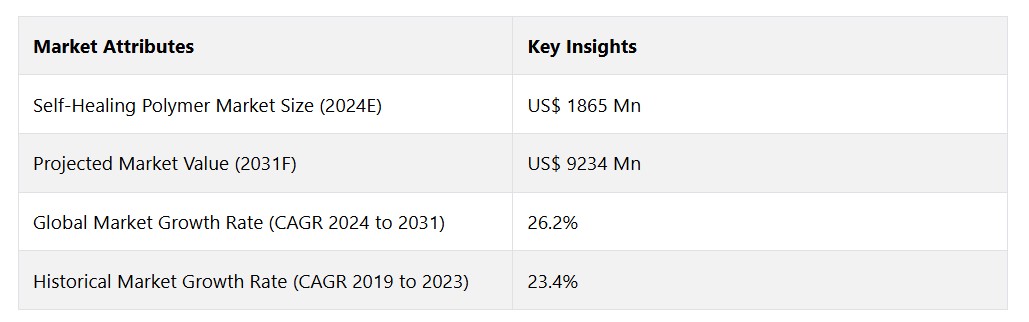

世界の自己修復ポリマー市場は、2024年から2031年の予測期間に 26.2%の健全なCAGRを記録すると予測されています。2024年に記録された18億6500万米ドルから、2031年には92億3400万米ドルに増加すると予測されています。

自己修復ポリマーは、外部からの問題診断や人的介入を必要とせずに、自動的に自己修復する機能が組み込まれた合成または人工的に生成された物質です。一般的に、材料は、操作中の損傷、環境条件、または疲労により、時間の経過とともに劣化します。

マクロおよびミクロレベルでの亀裂やその他の損傷は、ポリマーの音響、電気、熱特性を変化させることが示されており、亀裂の拡大は最終的に材料の故障につながる可能性があります。

一般的に、亀裂は初期段階では発見が難しく、定期的な修理や検査には人の手による介入が必要です。これに対し、自己修復ポリマーは、微小損傷に対応する修復メカニズムを開始することで劣化に対抗します。

自己修復ポリマーの中には、スマート構造物に分類されるものもあり、感知および作動特性に応じて、さまざまな環境条件に適応することができます。自己修復材料の最も一般的なタイプはエラストマーまたはポリマーですが、自己修復はセメント質物質、セラミック、金属など、あらゆる種類の材料に適用されます。

製品タイプ別では、ポリウレタンセグメントは2024年から2031年の期間に年平均成長率(CAGR)25.7%を示すと予測されています。

市場の主なハイライト

- 自己修復ポリマーの世界市場はヨーロッパが支配しており、市場シェアの40%以上を占めています。

- ヨーロッパの厳しい環境規制と持続可能性への取り組みが、特に自動車および建設分野での需要を促進しています。

- 製品タイプ別では、ポリウレタンセグメントが2024年から2031年の期間に年平均成長率25.7%を確保すると予測されています。

- 自己修復性ポリマーは、カテーテル、ステント、インプラントなどの医療機器に高い需要があり、耐久性を高め、故障率を低減します。

- また、エポキシセグメントも、航空宇宙およびインフラストラクチャーでの使用を牽引役として、大幅な成長が見込まれています。

- 自己修復性ポリマーは、損傷を自律的に修復し、素材の寿命を延ばす能力により、その魅力を高めています。

- しかし、開発および生産コストの高さが依然として普及の障壁となっており、コストに敏感な業界では市場の成長が制限されています。

欧州は自己修復ポリマー市場の主要地域として際立っています

欧州は自己修復ポリマーの世界市場を支配しており、最大の収益シェア40%を占めています。この地域の厳しい環境規制とグリーンテクノロジーへの推進が、市場の主な推進要因となっています。

特に自動車および建設分野における持続可能性に対する欧州の強い取り組みが、廃棄物を削減し、エネルギー効率を高める材料に対する需要の増加につながっています。

ドイツ、フランス、英国などの国々では、自己修復材料を含む革新的なポリマーソリューションの研究開発への投資が増加しています。これらの取り組みは、EUの野心的な気候目標を達成し、工業製品のライフサイクル全体を改善することを目的としています。

ドイツは、2031年までの年間平均成長率(CAGR)が約26.2%と、非常に高い成長率を記録すると予測されています。ドイツでは、主に同国の堅調な自動車および工業製造業が市場を牽引しています。

自動車技術革新の世界的リーダーであるドイツでは、車両のコーティング、部品、内装に自己修復ポリマーを組み込むことで耐久性を高め、修理コストを削減しています。自己修復特性の組み込みに重点的に取り組む姿勢は、ドイツの工業製品の寿命と効率の向上に対する取り組みと一致しています。

東アジアの自己修復ポリマー市場は大幅に成長する見通し

東アジアは、自己修復ポリマーの世界市場において急速に成長している市場と見られており、2031年までの年平均成長率(CAGR)は約27.1%と予測されています。

東アジアは市場の中でも急速に成長している地域であり、2023年には大幅な拡大が見込まれています。この急速な成長は、産業活動の活発化、先進材料に対する需要の高まり、そしてこの地域における持続可能性への取り組みの拡大といった要因によるものです。中国、日本、韓国などの国々は、自動車およびエレクトロニクス産業の強力な牽引力により、このトレンドの最前線に立っています。

例えば中国では、グリーンテクノロジーへの推進や自己修復ポリマーを自動車用コーティングや家電製品など、さまざまな用途に統合する動きが市場の成長を促進しています。日本と韓国もまた、製造能力の強化と厳しい環境規制への対応を目的として、研究開発に多額の投資を行っています。

医療分野は世界市場で突出した地位を占める

エンドユーザー別では、医療分野が今後数年間は成長を牽引し、年平均成長率(CAGR)は約25.9%に達すると予測されています。医療分野は市場を独占し、34.9%を超える最大の収益シェアを獲得しています。

医療機器やインプラントへの先進材料の使用が重視される傾向が強まっていることが、この優位性を生み出す主な要因となっています。自己修復ポリマーは、カテーテル、ステント、人工組織などの医療機器の寿命と信頼性を大幅に向上させる、微小損傷を自律的に修復する能力があるため、非常に注目されています。

重要な医療用途では、自己修復ポリマーは、インプラントの構造的完全性を長期間維持することで、機器の故障リスクを低減し、患者の治療結果を改善するのに役立ちます。医療分野では耐久性と生体適合性のある素材がますます優先されるようになっており、自己修復性ポリマーは、医療ソリューションの革新と改善に大きな可能性をもたらします。自己修復し、機能を維持する能力により、医療機器の性能と安全性を高めるための貴重な選択肢となります。

ポリウレタンに対する需要は引き続き高い見通し 建設および自動車業界からの需要が旺盛

製品タイプ別では、ポリウレタンセグメントは2024年から2031年の期間に25.7%のCAGRを記録すると予測されています。ポリウレタン(PU)セグメントは、自動車および建設分野における高性能素材の需要の高まりを追い風に、市場シェア41%を占め、市場を牽引しています。これらの産業では、特に過酷な環境下において、製品の耐久性と寿命を向上させるソリューションがますます求められています。

PUベースの自己修復ポリマーは、優れた柔軟性、耐候性、機械的強度を備えており、コーティング、シーリング材、接着剤などの用途に最適です。 傷やひび割れなどの表面損傷を自動的に修復する能力により、素材の寿命が延びるだけでなく、頻繁なメンテナンスの必要性が減り、コスト削減と製品効率の向上につながります。

エポキシセグメントは、2024年から2031年にかけて大幅な成長が見込まれています。インフラおよび航空宇宙分野における先進材料のニーズの高まりが、このセグメントの主な推進要因となっています。エポキシベースの自己修復ポリマーは、その優れた接着性、耐薬品性、構造的完全性が特に高く評価されており、橋梁、航空機部品、パイプラインなどの高応力用途に不可欠な材料となっています。

市場導入とトレンド分析

自己修復ポリマー市場における主な傾向は、持続可能性とグリーンテクノロジーへの重点がますます高まっていることです。規制圧力の高まりを受け、産業では廃棄物を削減し、エネルギー効率を高める素材を採用する動きが活発化しています。

自己修復ポリマーは、特に自動車や建築分野において、製品の寿命を延ばし、修理に伴う廃棄物を最小限に抑えることで、こうしたニーズに対応しています。また、生物由来および生分解性の派生品の開発は、環境にやさしい代替品への需要に応え、環境目標を支援するものです。

これまでの成長と今後の見通し

世界の自己修復ポリマー業界は、2019年から2023年の期間に年平均成長率(CAGR)23.4%を記録しました。自己修復ポリマー市場は、2000年代初頭から急速に成長しており、その背景には、ポリマー化学の進歩と、自動車、電子機器、建設などの業界における耐久性とコスト効率の高いソリューションへの需要の高まりがあります。

初期の研究は理論的な側面に重点が置かれていましたが、マイクロカプセルベースのシステムと動的共有結合化学における最近のイノベーションにより、商業的用途が拡大しました。自己修復性ポリマーの売上は、2024年から2031年の予測期間において、年平均成長率(CAGR)26.2%を記録すると推定されています。

持続可能な材料やメンテナンスコストの削減の必要性に後押しされ、市場は成長すると予測されています。自動車や建築などの主要産業が採用を推進し、現在進行中の研究により自己修復能力が強化され、用途が拡大しています。

市場成長の推進要因

自動車および建築業界からの高い需要が売上を後押し

自己修復ポリマー市場の主な推進要因のひとつは、さまざまな業界、特に自動車および建設業界における先進材料への需要の高まりです。この需要は、耐久性を高め、メンテナンスコストを削減する製品へのニーズによって牽引されています。

自己修復ポリマーは、引っかき傷やひび割れ、軽微な衝撃などの損傷を自己修復する能力を備えているため、これらの業界で非常に求められています。これにより、材料の寿命が延び、修理の頻度を減らすことができます。

例えば、自動車業界では、自己修復コーティングを施すことで、紫外線、雨、汚れなどの環境要因に対する車体の耐久性を大幅に向上させることができます。同様に、建築業界では、コンクリートに自己修復ポリマーを使用することで、厳しい気候でよく見られる微細なひび割れによる構造的な欠陥を防ぐことができます。

製造工程における持続可能性と効率性の重視がますます強まっていることから、これらの素材に対する需要はさらに高まり、市場の成長を牽引する重要な要因となっています。

市場抑制要因

自己修復ポリマーの高コストが依然として主要な障壁となっています

自己修復ポリマー市場の大きな抑制要因となっているのは、その開発と生産に関連する高コストです。自己修復特性をポリマーに組み込むために必要な技術は複雑であり、高度な化学と材料科学を必要とします。

自己修復を自律的に行うポリマーの製造には、多くの場合、高価な特殊添加物や触媒が必要となります。さらに、これらの素材の製造プロセスはコストがかかるだけでなく、自己修復メカニズムが長期間にわたって有効であることを保証するための厳格な品質管理も必要となります。

特に予算が限られている業界や、想定される価値が追加費用を正当化できない業界では、コスト要因が自己修復ポリマーの採用を制限する可能性があります。その結果、市場の企業はコスト効率と技術的進歩のバランスを取るという課題に直面しています。

主な市場機会

自己修復ポリマーにおけるナノテクノロジー

自己修復ポリマー市場における新たな機会は、ナノテクノロジーの継続的な進歩にあります。ナノテクノロジーは、自己修復ポリマーの分子レベルでの特性を向上させ、その効率性と費用対効果を高める可能性を秘めています。例えば、自己修復ポリマーにナノフィラーを組み込むことで、機械的強度、化学抵抗性、修復効率を大幅に高めることができます。

この統合により、素早く自己修復し、より大きな損傷を修復し、極端な条件下でも確実に機能するポリマーの開発が可能になります。ナノテクノロジーの研究が進むにつれ、より手頃な価格で高性能な自己修復材料を生み出す新たな道が開かれています。この機会により、航空宇宙、電子機器、インフラなどの分野における自己修復ポリマーの用途が拡大し、市場の成長が促進されるでしょう。

持続可能で環境にやさしい技術の採用が増加

世界的な自己修復ポリマー市場における大きな傾向として、持続可能性とグリーンテクノロジーへの注目が高まっています。環境への影響を低減するよう規制が強化される中、各産業はエネルギー効率を高め、廃棄物を最小限に抑える素材を積極的に探しています。

自己修復ポリマーは、製品の寿命を延ばし、修理に伴う廃棄物を減らし、ライフサイクル全体を通じて環境への影響を低減することで、この変化において重要な役割を果たしています。

この傾向は特に自動車および建築業界で顕著であり、企業は厳しい環境基準を満たしながら製品の持続可能性を高めることを目指しています。さらに、バイオベースおよび生分解性の自己修復ポリマーの需要が高まっており、従来は再生不能であった材料に代わる環境にやさしい代替品を提供しています。この変化は、世界の持続可能性の目標を支えるだけでなく、市場におけるイノベーションと競争上の差別化を推進しています。

自己修復ポリマー市場の競争状況

世界の自己修復ポリマー市場は、持続可能な先進材料に対する高まる需要を商機と捉えようとする大手企業、研究機関、新興のイノベーターの間で激しい競争が繰り広げられているという特徴があります。

この市場における競争の力学は、多様な業界における自己修復材料の機能性と拡張性を高めることを目的とした継続的な研究開発投資、提携、技術進歩によって牽引されています。

最近の業界動向

- 2024年6月、オーストラリアのSwinburne University of Technologyの研究者が、将来の潜水艦が微小亀裂を自己認識し自己修復することを可能にする、新しいタイプの炭素繊維強化ポリマー複合材料を開発しました。この革新的な素材は、生物の挙動を模倣するように設計されており、ストレスや欠陥をリアルタイムで感知、反応、適応する能力を備えています。

- 2022年12月、理化学研究所の研究者は、合成ゴムの構成要素であるイソプレンという入手しやすい化合物から自己修復ポリマーを開発しました。この画期的な技術により、食品包装、衣類、自動車、医療機器など、幅広い用途で使用されるさまざまな商業用ポリマーの耐久性と持続可能性が大幅に改善される可能性があります。

自己修復ポリマー市場レポートの対象範囲

自己修復ポリマー市場の区分

製品タイプ別

- ポリウレタン(PU

- エポキシ

- ポリ乳酸(PLA

- その他

エンドユーザー別

- 医療

- 自動車

- 繊維

- 航空宇宙

- 建設

- その他

地域別

- 北米

- 欧州

- 東アジア

- 南アジアおよび太平洋

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 自己修復性ポリマーの世界市場概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の発展と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要な傾向

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界の医療費支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 製品採用分析

3.2. 技術評価

3.3. 規制環境

3.4. バリューチェーン分析

3.4.1. 流通チャネル/マーケットプレイスのリスト

3.4.2. エンドユーザー(業界)の一覧

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品タイプ別の価格分析

4.4. 地域別価格と製品別嗜好

5. 世界の自己修復ポリマー市場の見通し:2019年~2023年の実績と2024年~2031年の予測

5.1. 主なハイライト

5.1.1. 市場規模(トン)予測

5.1.2. 市場規模(US$ Mn)と前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(US$ Mn)の分析と予測

5.2.1. 市場規模(US$ Mn)の分析(2019年~2023年)

5.2.2. 市場規模(US$ Mn)の分析と予測(2023年~2031年

5.3. 世界の自己修復市場の見通し:製品

5.3.1. はじめに / 主な調査結果

5.3.2. 製品タイプ別:市場規模(百万米ドル)および数量(トン)の推移分析、2019年~2023年

5.3.3. 製品タイプ別:市場規模(百万米ドル)および数量(トン)の推移分析および予測、2024年~2031年

5.3.3.1. ポリウレタン(PU)

5.3.3.2. エポキシ

5.3.3.3. ポリ乳酸(PLA)

5.3.3.4. その他

5.4. 市場魅力度分析:製品

5.5. 世界の自己修復性ポリマー市場の見通し:用途別

5.5.1. はじめに / 主な調査結果

5.5.2. 用途別、2019年から2023年の市場規模(百万米ドル)の推移

5.5.3. 用途別、2024年から2031年の市場規模(百万米ドル)の推移と予測

5.5.3.1. 医療

5.5.3.2. 自動車

5.5.3.3. 繊維

5.5.3.4. 航空宇宙

5.5.3.5. 建設

5.5.3.6. その他

5.6. 市場の魅力分析:用途

6. 世界の自己修復性ポリマー市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別市場規模(百万米ドル)および数量(トン)の分析、2019年~2023年

6.3. 地域別、現在の市場規模(US$ Mn)および数量(トン)の分析と予測、2024年~2031年

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場の魅力分析:地域

7. 北米自己修復ポリマー市場の見通し:2019年~2023年の過去と2024年~2031年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の過去における市場規模(US$ Mn)および数量(トン)分析

7.3.1. 国別

7.3.2. 製品タイプ別

7.3.3. 用途別

7.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

7.4.1. 米国

7.4.2. カナダ

7.5. 製品タイプ別:市場規模(百万米ドル)および数量(トン)の分析と予測、2024年~2031年

7.5.1. ポリウレタン(PU)

7.5.2. エポキシ

7.5.3. ポリ乳酸(PLA)

7.5.4. その他

7.6. 現在の市場規模(百万米ドル)分析および予測、用途別、2024年~2031年

7.6.1. 医療

7.6.2. 自動車

7.6.3. 繊維

7.6.4. 航空宇宙

7.6.5. 建設

7.6.6. その他

7.7. 市場魅力度分析

8. 欧州自己修復ポリマー市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2023年の過去市場規模(US$ Mn)および数量(トン)分析

8.3.1. 国別

8.3.2. 製品タイプ別

8.3.3. 用途別

8.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. その他のヨーロッパ

8.5. 製品タイプ別:市場規模(百万米ドル)および数量(トン)分析と予測、2024年~2031年

8.5.1. ポリウレタン(PU)

8.5.2. エポキシ

8.5.3. ポリ乳酸(PLA)

8.5.4. その他

8.6. 現在の市場規模(US$ Mn)分析および予測、用途別、2024年~2031年

8.6.1. 医療

8.6.2. 自動車

8.6.3. 繊維

8.6.4. 航空宇宙

8.6.5. 建設

8.6.6. その他

8.7. 市場の魅力分析

9. 東アジア自己修復性ポリマー市場の見通し:2019年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別:市場規模(百万米ドル)および数量(トン)分析、2019年~2023年

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. 用途別

9.4. 国別:市場規模(百万米ドル)分析および予測、2024年~2031年

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 製品タイプ別、2024年から2031年の市場規模(百万米ドル)と数量(トン)の分析と予測

9.5.1. ポリウレタン(PU

9.5.2. エポキシ

9.5.3. ポリ乳酸(PLA)

9.5.4. その他

9.6. 現在の市場規模(US$ Mn)分析および予測、エンドユース別、2024年~2031年

9.6.1. 医療

9.6.2. 自動車

9.6.3. 繊維

9.6.4. 航空宇宙

9.6.5. 建設

9.6.6. その他

9.7. 市場魅力度分析

10. 南アジアおよびオセアニアの自己修復ポリマー市場の見通し:2019年~2023年の過去と2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の市場規模(米ドル百万)および数量(トン)分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. 用途別

10.4. 現在の市場規模(百万米ドル)の分析と予測、国別、2024年~2031年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. オーストラリア・ニュージーランド

10.4.4. 南アジアおよびオセアニアのその他

10.5. 製品タイプ別、2024年から2031年の市場規模(US$ Mn)および数量(トン)の分析と予測

10.5.1. ポリウレタン(PU

10.5.2. エポキシ

10.5.3. ポリ乳酸(PLA)

10.5.4. その他

10.6. 現在の市場規模(US$ Mn)分析および予測、エンドユース別、2024年~2031年

10.6.1. 医療

10.6.2. 自動車

10.6.3. 繊維

10.6.4. 航空宇宙

10.6.5. 建設

10.6.6. その他

10.7. 市場の魅力分析

11. ラテンアメリカ自己修復ポリマー市場の見通し:2019年~2023年の過去と2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別:市場規模(百万米ドル)および数量(トン)分析、2019年~2023年

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. 用途別

11.4. 国別:市場規模(百万米ドル)分析および予測、2024年~2031年

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. その他の中南米諸国

11.5. 製品タイプ別:現在の市場規模(百万米ドル)および数量(トン)の分析と予測、2024年~2031年

11.5.1. ポリウレタン(PU)

11.5.2. エポキシ

11.5.3. ポリ乳酸(PLA)

11.5.4. その他

11.6. 現在の市場規模(US$ Mn)分析および予測、エンドユーズ別、2024年~2031年

11.6.1. 医療

11.6.2. 自動車

11.6.3. 繊維

11.6.4. 航空宇宙

11.6.5. 建設

11.6.6. その他

11.7. 市場の魅力分析

12. 中東およびアフリカの自己修復ポリマー市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019年から2023年の市場規模(百万米ドル)および数量(トン)分析

12.3.1. 国別

12.3.2. 製品タイプ別

12.3.3. 用途別

12.4. 国別、2024年から2031年の市場規模(百万米ドル)分析および予測

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他

12.5. 製品タイプ別、2024年から2031年の現在の市場規模(百万米ドル)および数量(トン)の分析と予測

12.5.1. ポリウレタン(PU)

12.5.2. エポキシ

12.5.3. ポリ乳酸(PLA)

12.5.4. その他

12.6. 現在の市場規模(US$ Mn)分析および予測、最終用途別、2024年~2031年

12.6.1. 医療

12.6.2. 自動車

12.6.3. 繊維

12.6.4. 航空宇宙

12.6.5. 建設

12.6.6. その他

12.7. 市場の魅力分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

13.3.1. Huntsman International LLC

13.3.1.1. 概要

13.3.1.2. セグメントおよび製品

13.3.1.3. 主要財務情報

13.3.1.4. 市場動向

13.3.1.5. 市場戦略

13.3.2. BASF

13.3.3. Covestro AG

13.3.4. ダウ

13.3.5. 万華化学集団

13.3.6. NatureWorks LLC

13.3.7. Futerro

13.3.8. トタル・コルビオン

13.3.9. アディティア・ビルラ・グループ

13.3.10. 南亜プラスチック社

13.3.11. オリン・コーポレーション

13.3.12. シカAG

14. 付録

14.1. 調査方法

14.2. 調査の前提

14.3. 略語と略称