| • レポートコード:PMRREP33605 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、170ページ • 納品方法:Eメール • 産業分類:材料 |

| Single User | ¥729,270 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,065,070 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,240,270 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

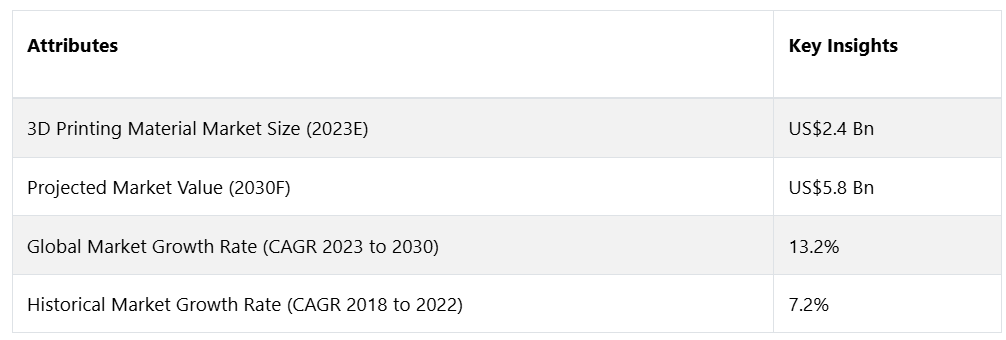

グローバル3Dプリント材料市場は、年平均成長率(CAGR)13.2%で拡大し、2023年の24億ドルから2030年末には58億ドルに増加すると予測されています。

グローバル3Dプリント材料市場は、3Dプリント処置と互換性のある材料メーカーが占める広大な分野を指します。この技術革新の領域において、3Dプリンティング(積層造形とも呼ばれる)は、デジタルモデルから層を重ねるプロセスで物理的なオブジェクトを構築します。材料の選択は最も重要であり、金属、セラミック、ポリマーなど、幅広い物質から構成されています。これらはすべて、その固有の特性と用途に基づいて選択されます。

レポート目次

この市場の重要性は、幅広い分野にサービスを提供できることにあり、それにより、従来の技術では実現不可能な複雑な構造のカスタマイズされた迅速かつ正確な製造の提供を通じて、製造業を変革します。

世界的な3Dプリント材料市場の拡大を推進する要因は数多くあります。技術革新の普及と3Dプリント方法論の継続的な進歩は、幅広い材料の市場を刺激し、それにより需要が増加します。さらに、医療、航空宇宙、自動車などの産業における3Dプリントの大幅な普及が、目立った推進要因となっています。

設計の柔軟性の向上、廃棄物の減少、プロトタイプの迅速化も、3Dプリントの広範な採用を後押しする要因となっています。さらに、製造部門における持続可能な慣行の認識が高まっていることから、環境にやさしいプリント材料のニーズが高まり、市場は持続可能な拡大の軌道に乗っています。

市場成長の推進要因

絶え間ない技術進歩と創意工夫 3Dプリント手法について

絶え間なく変化するグローバル3Dプリント材料市場において、この分野がかつてないほど拡大している要因として、3Dプリント手法における技術進歩と創意工夫が絶え間なく続いていることが挙げられます。この急速な進歩は、製造の構造を根本的に変化させ、さまざまな業界で製品が構想され製造される方法を再形成しています。

最先端技術の3Dプリンティングシステムへの統合は、効果と可能性の両面でパラダイムシフトを引き起こしました。最小限のエラーで綿密に設計された複雑な構造物を製造することに長けた高精度プリンターは、この業界の進歩を象徴する存在となっています。 設計構想から物体の具体的な製造までの全工程を網羅する高度なソフトウェアやAIアルゴリズムの導入により、印刷の生産性は大幅に向上しました。 これにより、製造スケジュールが短縮されるだけでなく、印刷物の品質と精度も改善されます。

3Dプリントと拡張現実や機械学習などの新興技術の融合は、かつてないほどの可能性を明らかにし、オンデマンドでカスタマイズされた製造が当たり前になる未来を予見させています。この技術的躍進のもう一つの側面として、材料科学の進歩が3Dプリント材料市場の進歩を推進しています。研究者や開発者による材料の探求と改良の終わりなき追求が、3Dプリントの用途の領域を広げています。

市場抑制要因

材料費の高騰と持続可能性への懸念

3Dプリンティング材料の世界市場は大幅な拡大傾向にありますが、材料費と持続可能性に関する懸念の複雑な関係という、注目すべき障害にも直面しています。3Dプリンティングがさまざまな分野で普及するにつれ、基本材料の価格が市場力学に影響を与える重要な決定要因として浮上しています。

特定の用途に合わせてカスタマイズされた高級素材の利用は、3Dプリントプロセスの費用対効果に大きな影響を与えます。この二分法は、コスト面での考慮と、持続可能な実践の必要性が高まっていることとの折り合いをつけることが同時に難しいことから生じています。

規制と標準化の障壁

世界的な3Dプリント材料市場の急速な拡大の一方で、規制や標準化の障壁という大きな障害が現れています。3Dプリント材料に対する世界的に認められた基準がないことは、この業界の関係者にとって大きな障害となっており、互換性、高品質の保証、市場の統一といった側面に影響を与えています。

印刷プロセスや材料特性に関する世界的に受け入れられたパラメータが存在しないため、用途の広い範囲にわたってスムーズな協力や統合を妨げる断片的な環境が生み出されています。

3D印刷で使用される金属やポリマーを含む幅広い材料には、その性能特性を評価し比較するための標準化された枠組みが必要です。こうした標準規格が存在しないことで、一貫性と信頼性を維持することが非常に困難になり、市場が信頼性と標準化されたソリューションを提供できる能力が妨げられています。

機会

カスタマイゼーション/オンデマンド製造の変革の可能性

世界的な3Dプリント材料市場の広大な広がりの中で、カスタマイゼーションとオンデマンド製造の変革の可能性は、強力な好機を生み出す力として浮上しています。3Dプリント手法の固有の適応性によって推進されるこの力は、製造のダイナミクスにおける前例のない時代を切り開き、カスタマイズされたソリューションや合理化された生産戦略を求める業界に、他に類を見ないメリットをもたらします。

3Dプリントの大きな特徴のひとつは、複雑なデザインを最小限の制限で実現できることです。この機能は、さまざまな業界で高まりつつあるパーソナライズされた製品へのニーズに効果的に対応します。消費者向け製品やパーソナライズされた医療用インプラントの分野では、3Dプリントにより、メーカーは特定の要件に正確に対応できるようになります。このアプローチは、顧客満足度を向上させるだけでなく、従来の製造技術では一般的であった、大規模な工具やセットアップの修正の必要性を排除することで、生産ワークフローを最適化します。

オンデマンド製造の可能性は、必要な時にのみ製品を製造するというもので、在庫コストと無駄を最小限に抑えることでサプライチェーンの力学にパラダイムシフトをもたらします。カスタマイズされたソリューションの価値が業界全体で認識される中、3Dプリンティング材料市場は、この有利な機会を捉え、オーダーメイド生産の時代の基盤となるべく位置づけられています。

アナリストの見解

3Dプリンティング技術の革新的な特性を強調する要因がいくつも重なり、世界的な3Dプリンティング材料市場の大幅な拡大が予想されます。市場成長の主な要因は、絶え間なく進歩する技術革新です。3Dプリンティング技術が進歩するにつれ、材料、プロセス、用途における絶え間ない技術革新が市場に投入されます。

メーカーは、3Dプリンティング材料の機能向上を通じて、より複雑で高性能な部品の製造を可能にするための研究開発に多額の投資を行っています。この環境の絶え間なく変化する性質は、メーカーが産業の多様な要件に対応するソリューションを提供できることを考えると、技術開発者とエンドユーザー間の相互に有益なつながりを促進します。

3Dプリンティング材料市場では、カスタマイズの需要に後押しされ、メーカーと消費者の関係はますます協力的な方向に進化しています。消費者の間でカスタマイズされた製品や個性的な製品への需要が高まる中、メーカーは3Dプリンティング材料を採用して、その需要に応えています。この協力的な取り組みにより、消費者が設計や製造の段階に積極的に関与できる機会が与えられることで、従来のサプライチェーンの限界を乗り越えることができます。この関係は、メーカーが消費者の好みに応じた適応可能な生産モデルを採用するオンデマンド製造への移行によって、さらに強化されます。

この参加型のアプローチは、ダイナミックで反応性の高い市場エコシステムを確立することで、顧客満足度を高めるだけでなく、将来の素材開発に役立つフィードバックサイクルを生み出します。さらに、市場の軌跡は、精度の向上、造形ボリュームの増加、製造速度の高速化など、3Dプリンティング技術の進歩と密接に結びついています。技術の進歩は、3Dプリンティングの大規模な実用性を高め、それによって市場拡大の新たな機会が生まれます。

3Dプリント用材料の市場は、技術の進歩、消費者によるパーソナライズ製品への嗜好、業界特有の用途が衝突し、現代の製造環境を再形成する中で、一貫した発展過程にあります。市場がこれらの革新的な力を受け入れることで、他に類を見ない機会と、多数の業界における広範な導入が特徴となる未来が訪れるでしょう。

供給側の力学

Stratasys Ltd., 3D Systems Corporation, EOS GmbHなどの大手企業が存在していることが特徴である、グローバルな3Dプリント材料市場。 これらの業界の大手企業は、研究開発の最前線に立ち、さまざまな分野の要件を満たす広範な高性能材料を提供しています。 3Dプリント材料を最も積極的に採用している国は、中国、ドイツ、アメリカです。

アメリカでは、航空宇宙産業や医療分野で3Dプリントが広く利用されており、カスタマイズされた医療機器や軽量部品の製造に活用されています。製造大国であるドイツでは、3Dプリント素材により自動車のプロトタイプ作成が促進されています。中国では技術革新に重点的に取り組んでいるため、消費財や電子機器を中心に、さまざまな分野で3Dプリントが広く導入されています。

3Dプリンティング材料市場の軌跡は、市場のリーダーによって大きく影響されます。例えば、ストラタシス社や3Dシステムズ社は、先進的な材料を継続的に開発することでイノベーションを推進し、それによって用途の幅を広げています。金属3Dプリンティングに精通しているEOS社は、医療や航空宇宙などの分野を大きく変えつつあります。これらの企業は提携や協力関係を深め、それによって市場の拡大を加速させています。

さらに、これらの企業が及ぼす影響は標準化の取り組みにも及び、業界全体で統一された枠組みの構築を促進しています。業界のパイオニアであるこれらの有力企業は、現在の市場ニーズに応えるだけでなく、技術的な限界を押し広げ、3Dプリント用材料市場の発展を推進することで、将来にも大きな影響を与えています。

市場の細分化

市場でトップの材料の種類は?

ポリマーベースの材料が適応性と経済性でトップの座を獲得

最大の市場シェアを誇るポリマーセグメントは、世界的な3Dプリント材料市場を支配すると予想されています。ポリマーは、その適応性、経済性、幅広い用途への適合性により、医療、自動車、消費者向け製品など、さまざまな分野で広く利用されています。

ポリマーは、その多様な材料特性と容易に加工できる能力により市場で広く支持されており、これがその優位性に貢献しています。現在、ポリマーが最大の市場シェアを占めていますが、セラミック部門が最も急速な拡大を遂げると予想されています。

セラミックは、その優れた機械的特性と極端な環境に対する耐性により、高度な用途に適した材料となっており、航空宇宙、電子機器、医療などの産業における需要の急増につながっています。最先端技術におけるセラミックの役割の拡大と、セラミック素材における絶え間ないイノベーションの追求により、世界の3Dプリント材料市場におけるセラミックセグメントは急速な拡大に向かうと予想されています。

最も広く好まれる材料形態は?

フィラメントベースの材料利用に対する好みは、ユーザーフレンドリーな属性により依然として高い

3Dプリンティング材料市場では、粉末、フィラメント、液体の各材料の中で、フィラメントが最大の市場シェアを占めることが予想されます。フィラメントは一般的にポリマーで構成されており、適応性と使いやすさから3Dプリンティングに広く利用されています。コストパフォーマンスの高さと幅広い3Dプリンターとの互換性も、市場での優位性を支える要因となっています。

3Dプリンティング材料市場では、液体セグメントが最も急速に拡大すると予測されています。液体材料は、精密で複雑な印刷を可能にする能力があるため魅力的であり、特に高い精度が求められる用途に適しています。

技術の進歩が続き、3Dプリントの機能性がさらに向上することで、液体セグメントは大幅な成長を遂げると予想されています。これは主に、このセグメントが複雑かつ精巧な構造を製造できる能力に起因しており、医療、電子機器、自動車などの分野で用途が見込まれています。

市場をリードする技術セグメントは?

FDMベースの製品が最大の収益シェアを占める

3Dプリント技術の幅広い分野の中でも、FDM(熱溶解積層法)セクターは市場の大部分を占めるものと見られています。 FDMの普及は、その費用対効果の高さ、さまざまな業界での汎用性、ユーザーフレンドリーな特性によるものです。

燃料電池堆積法(FDM)は、その適応性と入手しやすさから、3Dプリント材料市場で広く利用されており、市場シェアに大きく貢献しています。3Dプリンティングの分野では、選択的レーザー焼結法(SLS)が最も急速な拡大が見込まれています。SLSは、金属やポリマーなど、幅広い種類の材料を使用して複雑な動作部品を製造できるため、優れた性能が求められる部品を必要とする分野では、最も望ましい技術として確立されています。

SLS技術の進歩と、航空宇宙、医療、自動車産業における用途の拡大が相まって、3Dプリント材料市場の大幅な拡大が期待されています。

最も有望なエンドユースは? 市場に最も価値をもたらすと考えられるエンドユースは?

航空宇宙&防衛部門が最大の採用率を記録。複雑かつ軽量な部品のニーズが背景に

航空宇宙および防衛産業が、世界的な3Dプリント材料市場で最も大きな割合を占めることが予想されます。航空宇宙および防衛産業では、3Dプリント技術を活用して、非常に正確な複雑な軽量部品を製造しており、最先端の材料に対する大きな関心を刺激しています。

過酷な環境下での機能性といった、これらの産業特有の需要は、3Dプリンティング材料市場の優位性を決定づける重要な要因です。医療およびヘルスケア分野は、3Dプリンティング材料市場の中でも最も急速な拡大が見込まれています。医療分野での3Dプリンティングの利用拡大、特にカスタマイズされたインプラント、義肢、組織工学への利用拡大は、幅広い材料の需要を刺激しています。

医療分野では3Dプリント技術の可能性を調査し、採用する動きがますます活発化しており、医療およびヘルスケア分野は大幅な成長を遂げると予想されています。この拡大は、技術革新と患者一人ひとりに合わせたケアソリューションへの需要によって推進されるでしょう。

地域別市場トップ

北米は自動車、医療、航空宇宙産業での顕著な普及により主導的地位を占める

北米は、世界的な3Dプリント材料市場で最大のシェアを占めると予想されています。その優位な立場は、確立された枠組み、目覚ましい技術進歩、そしてさまざまな分野における3Dプリンティング技術の広範な導入に起因しています。3Dプリンティング分野における多数の主要企業がこの地域に拠点を置いているため、技術革新が促進され、市場拡大が推進されています。

北米では、特に自動車、航空宇宙、医療の各産業が3Dプリンティングを大規模に活用し、プロトタイプやカスタマイズされた部品、複雑な医療機器の製造を行っています。北米は、研究開発施設、支援的な規制枠組み、そして技術革新への多大な注力を含むエコシステムの成熟により、3Dプリント材料市場において有利な立場にあります。さらに、エンドユーザーの3Dプリント技術に対する高い認知度と採用率が、この地域の市場における主導的地位を強化しています。

アジア市場が最も急速な拡大を見込む

南アジアおよびオセアニアは、世界的な3Dプリント材料市場で最も急速な拡大を経験すると予想されています。この地域では、技術投資、工業化、製造の急速な拡大が進行中です。カスタマイズ製品、プロトタイプソリューション、コスト効率の高い製造工程に対する需要の高まりが、3Dプリント技術の採用拡大を後押ししています。

インド、オーストラリア、シンガポールは、3Dプリント業界の主要な参加国として台頭しており、付加製造の研究開発にますます重点を置いています。南アジアおよびオセアニアでは、カスタマイズされたソリューションを提供し、イノベーションを促進する能力により、自動車、医療、消費者製品部門で3Dプリントの採用が進んでいます。

さらに、最先端の製造技術の導入を奨励する政府主導のイニシアティブが、この地域の市場の急速な成長を後押ししています。急速な経済成長と3Dプリントの利点に対する認識の高まりが相まって、南アジアおよびオセアニアは、世界的な3Dプリント材料市場で最も急速に成長している分野の主要拠点となっています。

競合情報とビジネス戦略

Stratasys Ltd., 3D Systems Corporation, EOS GmbHなど、世界的な3Dプリント材料業界の著名企業は、多様な戦略の実施により市場での存在を維持し、拡大しています。 材料開発における継続的なイノベーションは、あらゆる戦略の重要な要素です。 これらの企業は、優れた機能性と適応性を備えた先進的な3Dプリント材料を製造するために、研究開発に多大なリソースを投入しています。彼らは材料科学の分野における先駆者としての地位を確立し、用途に特化した高品質の材料を求める業界を惹きつけています。

市場浸透率の向上を目指す市場リーダーにとって、戦略的提携や共同事業は不可欠です。エンドユーザー、研究機関、業界リーダーとの戦略的提携を通じて、これらの企業は知識の交換を促進し、イノベーションを刺激する生態系を構築しています。共同事業を通じて特定の用途に特化した材料を強化することで、市場での地位を強化しています。

新興市場への参入を目的としたジョイントベンチャーへの参加に加え、これらの企業は、地域的な知識と市場洞察を活用することで、各地域の需要に合わせた素材の調整を行っています。基本的に、これらの重要な企業の優位性は、その技術的専門知識だけに帰するものではありません。むしろ、市場とエンドユーザーの絶え間なく変化する需要を満たすための共同の取り組み、戦略的洞察力、献身にも起因するものです。

最近の主な動向

新製品ライン

SABICは2022年9月、鉄道分野での使用を目的とした新しい難燃性3Dプリント材料「LNP THERMOCOMP AM DC0041XA51」を発表しました。この内容は、ベルリンで開催されたInnoTrans 2022で同社により紹介されました。

市場への影響:SABICが2022年9月に発売したLNP THERMOCOMP AM DC0041XA51は、鉄道業界での使用に特化した難燃性3Dプリント材料であり、世界的な3Dプリント材料市場に大きな影響を与えました。ベルリンで開催されたInnoTrans 2022に出席したこの新素材は、鉄道用途における難燃性という業界特有の要件を満たしており、それにより市場の多様化を促進し、輸送部門にカスタマイズされたソリューションを提供しています。 この進歩は、3Dプリント素材メーカーが業界特有のニーズに迅速に対応できる能力を強調しており、それにより、変化する業界標準を満たす市場の柔軟性と潜在的可能性を強調しています。

新規投資

ストラタシスは2023年4月、Covestro AGの付加製造材料部門を買収しました。 この買収には、数百件の申請中および開発済みの特許、研究開発施設、アジア、アメリカ、ヨーロッパにまたがるグローバルな開発および販売チームなど、広範な知的財産ポートフォリオが含まれています。 また、60種類近い付加製造材料の製品ポートフォリオも含まれています。 この買収により、同社は3Dプリンティング材料の製品ラインを拡大することができました。

市場への影響:ストラタシスが2023年4月にCovestro AGの積層造形材料部門を買収したことは、世界的な3Dプリンティング材料市場に大きな影響を与えています。ストラタシスによる知的財産ポートフォリオ、特許、研究開発施設の買収は、同社の製品ライン拡大を強化し、さらに広範で多様な3Dプリンティング材料の提供を可能にしました。この進歩はストラタシスの競争力を強化し、世界市場の拡大と創意工夫に貢献し、3Dプリンティング材料市場の構造に影響を与える買収の戦略的重要性を示しています。

3Dプリンティング材料市場調査のセグメント

材料の種類別:

- ポリマー

- 光重合樹脂

- PC

- PET

- ポリアミド

- ABSおよびASA

- 高性能ポリマー

- PLA

- その他(PVBなど

- 金属

- スチール

- アルミニウム

- ニッケル合金

- チタン合金

- その他

- セラミック

- その他

形状別:

- 粉末

- フィラメント

- 液体

技術別:

- FDM

- SLS

- DMLS

- SLA

- その他

エンドユース別:

- 航空宇宙・防衛

- 自動車

- 医療・ヘルスケア

- エレクトロニクス

- 消費財

- その他(食品・飲料など

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル3Dプリンティング材料市場の概観、2023年と2030年

1.2. 市場機会評価、2023年~2030年、アメリカドル百万

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の発展と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 材料の種類別ライフサイクル分析

2.4. 3Dプリンティング材料市場:バリューチェーン

2.4.1. 原材料サプライヤーの一覧

2.4.2. メーカーの一覧

2.4.3. 流通業者の一覧

2.4.4. 用途の一覧

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学的な緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の産業分野の見通し

2.7.2. 世界GDP成長見通し

2.7.3. 世界親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と形式の概観

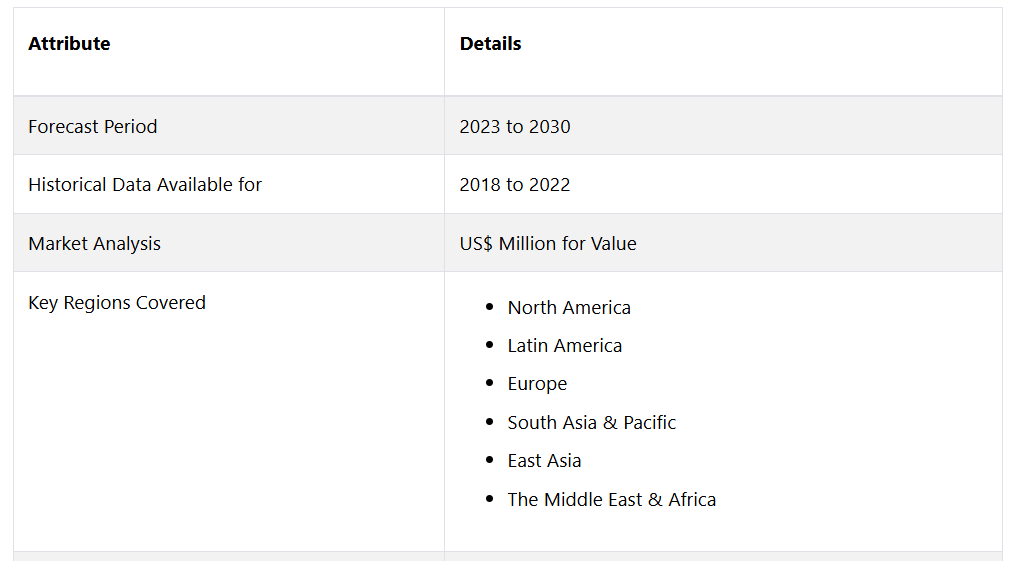

3. 世界3Dプリンティング材料市場の見通し:歴史(2018~2022年)および予測(2023~2030年

3.1. 主なハイライト

3.1.1. 市場規模(単位)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(百万米ドル)分析と予測

3.2.1. 市場規模の分析(2013年~2016年)

3.2.2. 現在の市場規模予測(2018年~2026年)

3.3. 世界の3Dプリンティング材料市場の見通し:材料の種類

3.3.1. はじめに / 主な調査結果

3.3.2. 材料の種類別:市場規模(百万米ドル)および数量(単位)の推移分析、2018年~2022年

3.3.3. 材料の種類別:市場規模(百万米ドル)および数量(単位)の予測、2023年~2030年

3.3.3.1. ポリマー

3.3.3.1.1. フォトポリマー

3.3.3.1.2. PC

3.3.3.1.3. PET

3.3.3.1.4. ポリアミド

3.3.3.1.5. ABS & ASA

3.3.3.1.6. 高機能ポリマー

3.3.3.1.7. PLA

3.3.3.1.8. その他(PVBなど)

3.3.3.2. 金属

3.3.3.2.1. スチール

3.3.3.2.2. アルミニウム

3.3.3.2.3. ニッケル合金

3.3.3.2.4. チタン合金

3.3.3.2.5. その他

3.3.3.3. セラミック

3.3.3.4. その他

3.4. 市場魅力度分析:材料の種類

3.5. 世界の3Dプリンティング材料市場の見通し:形態

3.5.1. はじめに / 主な調査結果

3.5.2. フォーム別:市場規模(百万米ドル)および数量(単位)分析、2018年~2022年

3.5.3. フォーム別:市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

3.5.3.1. パウダー

3.5.3.2. フィラメント

3.5.3.3. 液体

3.6. 市場の魅力分析:形態

3.7. 世界の3Dプリンティング材料市場の見通し:技術

3.7.1. はじめに/主な調査結果

3.7.2. 技術別:市場規模(百万米ドル)および数量(単位)の推移と予測、2018年~2022年

3.7.3. 技術別:現在の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

3.7.3.1. FDM

3.7.3.2. SLS

3.7.3.3. DMLS

3.7.3.4. SLA

3.7.3.5. その他

3.8. 市場魅力度分析:技術

3.9. 世界の3Dプリンティング材料市場の見通し:エンドユース

3.9.1. はじめに/主な調査結果

3.9.2. エンドユース別、2018年~2022年の市場規模(百万米ドル)および数量(単位)の推移

3.9.3. エンドユース別 現在の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

3.9.3.1. 航空宇宙&防衛

3.9.3.2. 自動車

3.9.3.3. 医療&医療

3.9.3.4. エレクトロニクス

3.9.3.5. 一般消費財

3.9.3.6. その他(食品・飲料など)

3.10. 市場の魅力分析:エンドユース

4. 世界の3Dプリンティング材料市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別、2018年~2022年の市場規模(百万米ドル)および数量(単位)の分析

4.3. 地域別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

4.3.1. 北米

4.3.2. ヨーロッパ

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. 中南米

4.3.6. 中東・アフリカ(MEA)

4.4. 市場の魅力分析:地域

5. 北米3Dプリンティング材料市場の見通し:歴史(2018~2022年)および予測(2023~2030年)

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別、2018~2022年の歴史的市場規模(US$ Mn)および数量(単位)分析

5.3.1. 国別

5.3.2. 材料の種類別

5.3.3. 形状別

5.3.4. 技術別

5.3.5. エンドユース別

5.4. 現在の市場規模(US$ Mn)および数量(単位)予測 国別、2023年~2030年

5.4.1. アメリカ

5.4.2. カナダ

5.5. 材料の種類別、2023年から2030年の市場規模(百万米ドル)と数量(単位)予測

5.5.1. ポリマー

5.5.1.1. フォトポリマー

5.5.1.2. PC

5.5.1.3. PET

5.5.1.4. ポリアミド

5.5.1.5. ABS & ASA

5.5.1.6. 高機能ポリマー

5.5.1.7. PLA

5.5.1.8. その他(PVBなど

5.5.2. 金属

5.5.2.1. スチール

5.5.2.2. アルミニウム

5.5.2.3. ニッケル合金

5.5.2.4. チタン合金

5.5.2.5. その他

5.5.3. セラミック

5.5.4. その他

5.6. 形態別 2023年~2030年の現在の市場規模(百万米ドル)と数量(単位)予測

5.6.1. パウダー

5.6.2. フィラメント

5.6.3. 液体

5.7. 技術別 現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

5.7.1. FDM

5.7.2. SLS

5.7.3. DMLS

5.7.4. SLA

5.7.5. その他

5.8. 2023年から2030年のエンドユース別市場規模(百万米ドル)および数量(単位)予測

5.8.1. 航空宇宙&防衛

5.8.2. 自動車

5.8.3. 医療&ヘルスケア

5.8.4. エレクトロニクス

5.8.5. 一般消費財

5.8.6. その他(食品&飲料など)

5.9. 市場の魅力分析

6. ヨーロッパ3Dプリンティング材料市場の見通し:歴史(2018~2022年)および予測(2023~2030年)

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018~2022年の歴史的市場規模(アメリカドル百万)および数量(単位)分析

6.3.1. 国別

6.3.2. 材料の種類別

6.3.3. 形状別

6.3.4. 技術別

6.3.5. エンドユース別

6.4. 現在の市場規模(US$ Mn)および数量(単位)予測 国別、2023年~2030年

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. ヨーロッパのその他

6.5. 2023年~2030年の材料の種類別、現在の市場規模(百万米ドル)と数量(単位)予測

6.5.1. ポリマー

6.5.1.1. フォトポリマー

6.5.1.2. PC

6.5.1.3. PET

6.5.1.4. ポリアミド

6.5.1.5. ABSおよびASA

6.5.1.6. 高機能ポリマー

6.5.1.7. PLA

6.5.1.8. その他(PVBなど)

6.5.2. 金属

6.5.2.1. スチール

6.5.2.2. アルミニウム

6.5.2.3. ニッケル合金

6.5.2.4. チタン合金

6.5.2.5. その他

6.5.3. セラミック

6.5.4. その他

6.6. 形態別 2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

6.6.1. パウダー

6.6.2. フィラメント

6.6.3. 液体

6.7. 技術別 2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

6.7.1. FDM

6.7.2. SLS

6.7.3. DMLS

6.7.4. SLA

6.7.5. その他

6.8. 現在の市場規模(単位:百万米ドル)および数量(単位:個)予測、2023年~2030年、エンドユース別

6.8.1. 航空宇宙&防衛

6.8.2. 自動車

6.8.3. 医療&ヘルスケア

6.8.4. エレクトロニクス

6.8.5. 消費財

6.8.6. その他(食品&飲料など

6.9. 市場魅力度分析

7. 東アジア3Dプリンティング材料市場の見通し:2018年~2022年の過去実績および2023年~2030年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018年~2022年の市場規模(US$ Mn)&数量(単位)分析

7.3.1. 国別

7.3.2. 材料の種類別

7.3.3. 形状別

7.3.4. 技術別

7.3.5. エンドユース別

7.4. 国別、2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. 材料種類別、2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

7.5.1. ポリマー

7.5.1.1. フォトポリマー

7.5.1.2. PC

7.5.1.3. PET

7.5.1.4. ポリアミド

7.5.1.5. ABS & ASA

7.5.1.6. 高機能ポリマー

7.5.1.7. PLA

7.5.1.8. その他(PVBなど)

7.5.2. 金属

7.5.2.1. スチール

7.5.2.2. アルミニウム

7.5.2.3. ニッケル合金

7.5.2.4. チタン合金

7.5.2.5. その他

7.5.3. セラミック

7.5.4. その他

7.6. 形態別 2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

7.6.1. 粉末

7.6.2. フィラメント

7.6.3. 液体

7.7. 技術別 2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

7.7.1. FDM

7.7.2. SLS

7.7.3. DMLS

7.7.4. SLA

7.7.5. その他

7.8. 現在の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年、エンドユース別

7.8.1. 航空宇宙&防衛

7.8.2. 自動車

7.8.3. 医療&ヘルスケア

7.8.4. エレクトロニクス

7.8.5. 消費財

7.8.6. その他(食品&飲料など

7.9. 市場魅力度分析

8. 南アジア&オセアニア 3Dプリンティング材料市場の見通し:歴史(2018~2022年)および予測(2023~2030年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年~2022年の市場規模(US$ Mn)&数量(単位)分析

8.3.1. 国別

8.3.2. 材料の種類別

8.3.3. 形状別

8.3.4. 技術別

8.3.5. エンドユース別

8.4. 国別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

8.4.1. インド

8.4.2. 東南アジア

8.4.3. ANZ

8.4.4. 南アジアおよびオセアニアのその他地域

8.5. 材料の種類別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

8.5.1. ポリマー

8.5.1.1. フォトポリマー

8.5.1.2. PC

8.5.1.3. PET

8.5.1.4. ポリアミド

8.5.1.5. ABS & ASA

8.5.1.6. 高機能ポリマー

8.5.1.7. PLA

8.5.1.8. その他(PVBなど

8.5.2. 金属

8.5.2.1. スチール

8.5.2.2. アルミニウム

8.5.2.3. ニッケル合金

8.5.2.4. チタン合金

8.5.2.5. その他

8.5.3. セラミック

8.5.4. その他

8.6. 形態別 2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

8.6.1. パウダー

8.6.2. フィラメント

8.6.3. 液体

8.7. 技術別 現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

8.7.1. FDM

8.7.2. SLS

8.7.3. DMLS

8.7.4. SLA

8.7.5. その他

8.8. 2023年から2030年のエンドユース別市場規模(アメリカドル百万)および数量(単位)予測

8.8.1. 航空宇宙&防衛

8.8.2. 自動車

8.8.3. 医療&ヘルスケア

8.8.4. エレクトロニクス

8.8.5. 消費財

8.8.6. その他(食品&飲料など)

8.9. 市場の魅力分析

9. 中南米3Dプリンティング材料市場の見通し:2018年~2022年の過去データおよび2023年~2030年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018年~2022年の過去データによる市場規模(アメリカドル百万)および数量(単位)分析

9.3.1. 国別

9.3.2. 材料の種類別

9.3.3. 形態別

9.3.4. 技術別

9.3.5. エンドユース別

9.4. 2023年~2030年の国別市場規模(US$ Mn)および数量(単位)予測

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. 中南米その他

9.5. 現在の市場規模(アメリカドル百万)および数量(単位)予測 材料の種類別、2023年~2030年

9.5.1. ポリマー

9.5.1.1. フォトポリマー

9.5.1.2. PC

9.5.1.3. PET

9.5.1.4. ポリアミド

9.5.1.5. ABS&ASA

9.5.1.6. 高機能ポリマー

9.5.1.7. PLA

9.5.1.8. その他(PVBなど)

9.5.2. 金属

9.5.2.1. スチール

9.5.2.2. アルミニウム

9.5.2.3. ニッケル合金

9.5.2.4. チタン合金

9.5.2.5. その他

9.5.3. セラミック

9.5.4. その他

9.6. 形態別 2023年~2030年の現在の市場規模(百万米ドル)と数量(単位)予測

9.6.1. パウダー

9.6.2. フィラメント

9.6.3. 液体

9.7. 技術別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

9.7.1. FDM

9.7.2. SLS

9.7.3. DMLS

9.7.4. SLA

9.7.5. その他

9.8. 2023年から2030年のエンドユース別市場規模(アメリカドル百万)および数量(単位)予測

9.8.1. 航空宇宙&防衛

9.8.2. 自動車

9.8.3. 医療&医療

9.8.4. エレクトロニクス

9.8.5. 消費財

9.8.6. その他(食品&飲料など

9.9. 市場の魅力分析

10. 中東・アフリカ3Dプリンティング材料市場の見通し:歴史(2018~2022年)および予測(2023~2030年

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場規模(US$ Mn)&数量(単位)分析 市場別、2018年~2022年

10.3.1. 国別

10.3.2. 材料の種類別

10.3.3. 形状別

10.3.4. 技術別

10.3.5. エンドユース別

10.4. 国別の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東・アフリカのその他地域

10.5. 材料の種類別、2023年~2030年の市場規模(アメリカドル百万)および数量(単位)予測

10.5.1. ポリマー

10.5.1.1. フォトポリマー

10.5.1.2. PC

10.5.1.3. PET

10.5.1.4. ポリアミド

10.5.1.5. ABS & ASA

10.5.1.6. 高機能ポリマー

10.5.1.7. PLA

10.5.1.8. その他(PVBなど

10.5.2. 金属

10.5.2.1. スチール

10.5.2.2. アルミニウム

10.5.2.3. ニッケル合金

10.5.2.4. チタン合金

10.5.2.5. その他

10.5.3. セラミック

10.5.4. その他

10.6. 形態別 2023年~2030年の市場規模(百万米ドル)&数量(単位)予測

10.6.1. 粉末

10.6.2. フィラメント

10.6.3. 液体

10.7. 技術別 現在の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

10.7.1. FDM

10.7.2. SLS

10.7.3. DMLS

10.7.4. SLA

10.7.5. その他

10.8. 現在の市場規模(アメリカドル百万)およびエンドユース別予測数量(単位)、2023年~2030年

10.8.1. 航空宇宙&防衛

10.8.2. 自動車

10.8.3. 医療&医療

10.8.4. エレクトロニクス

10.8.5. 一般消費財

10.8.6. その他(食品・飲料など

10.9. 市場魅力度分析

11. 競合状況

11.1. 市場シェア分析、2022年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさマッピング

11.2.2. 競争ダッシュボード

11.2.3. 見かけ上の製品容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. Covestro AG

11.3.1.1. 概要

11.3.1.2. セグメントおよび製品

11.3.1.3. 主要財務情報

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. アルケマ S.A.

11.3.2.1. 概要

11.3.2.2. セグメントおよび製品

11.3.2.3. 主要財務情報

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. Sandvik A.B.

11.3.3.1. 概要

11.3.3.2. セグメントおよび製品

11.3.3.3. 主な財務情報

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. Evonik Industries A.G.

11.3.4.1. 概要

11.3.4.2. セグメントと製品

11.3.4.3. 財務ハイライト

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. EOS GmbH Electro Optical Systems

11.3.5.1. 概要

11.3.5.2. セグメントと製品

11.3.5.3. 主要財務データ

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. Ultimaker B.V.

11.3.6.1. 概要

11.3.6.2. セグメントおよび製品

11.3.6.3. 主要財務データ

11.3.6.4. 市場動向

11.3.6.5. 市場戦略

11.3.7. Hoganas AB

11.3.7.1. 概要

11.3.7.2. セグメントおよび製品

11.3.7.3. 主要財務データ

11.3.7.4. 市場動向

11.3.7.5. 市場戦略

11.3.8. EXONE 会社

11.3.8.1. 概要

11.3.8.2. セグメントと製品

11.3.8.3. 主な財務情報

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. ゼネラル・エレクトリック

11.3.9.1. 概要

11.3.9.2. セグメントと製品

11.3.9.3. 主な財務情報

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

11.3.10. 3D Systems Corporation

11.3.10.1. 概要

11.3.10.2. セグメントと製品

11.3.10.3. 主要財務データ

11.3.10.4. 市場動向

11.3.10.5. 市場戦略

11.3.11. マテリアライズ NV

11.3.11.1. 概要

11.3.11.2. セグメント&製品

11.3.11.3. 主要財務データ

11.3.11.4. 市場動向

11.3.11.5. 市場戦略

11.3.12. ストラタシス社

11.3.12.1. 概要

11.3.12.2. セグメントと製品

11.3.12.3. 主要財務データ

11.3.12.4. 市場動向

11.3.12.5. 市場戦略

11.3.13. 株式会社マークフォード

11.3.13.1. 概要

11.3.13.2. セグメント&製品

11.3.13.3. 主な財務情報

11.3.13.4. 市場動向

11.3.13.5. 市場戦略

11.3.14. EPLUS 3D

11.3.14.1. 概要

11.3.14.2. セグメントと製品

11.3.14.3. 主要財務データ

11.3.14.4. 市場動向

11.3.14.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提条件

12.3. 略語と略称