| • レポートコード:PMRREP33619 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、208ページ • 納品方法:Eメール • 産業分類:自動車 |

| Single User | ¥729,270 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,065,070 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,240,270 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

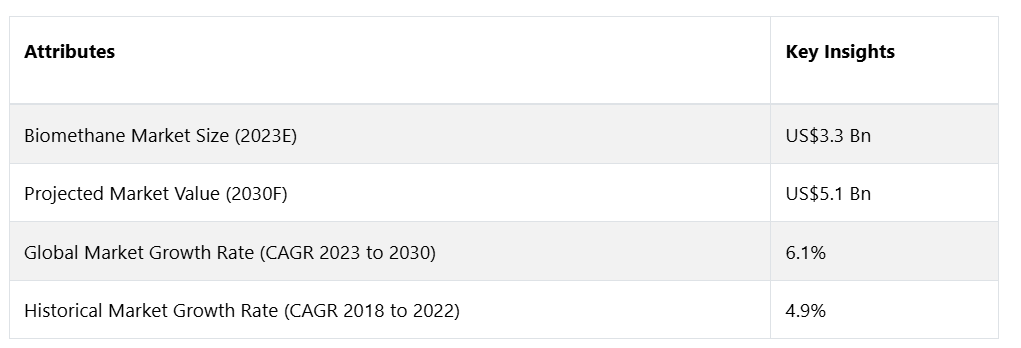

世界的なバイオメタン市場は、年平均成長率(CAGR)6.1%で拡大し、2023年の33億ドルから、2030年末には51億ドルに増加すると予測されています。

バイオメタンは、再生可能天然ガス(RNG)とも呼ばれ、従来の天然ガスの環境にやさしい持続可能な代替品です。バイオメタンは、下水処理場、一般廃棄物、農業廃棄物などの有機物から生成されます。バイオメタンは、嫌気性消化プロセス中に有機物を分解する微生物を使用して、メタン含有量を高めるために精製されます。化石燃料の環境にやさしい代替品として機能することで、この再生可能エネルギー源は温室効果ガスの排出を効果的に削減し、循環経済の原則の採用を推進します。

レポート目次

バイオメタンは、輸送用燃料、発電、工業プロセスなど、幅広い用途に利用できるため、低炭素で持続可能なエネルギーへの移行に欠かせない要素となっています。 国際的なバイオメタン市場は、いくつかの重要な要因により、大幅な拡大を続けています。 カーボンフットプリントの削減への注目度が高まり、環境規制が厳格化されるにつれ、各国政府や産業界はクリーンなエネルギーソリューションの採用を迫られています。 バイオメタンがこうした持続可能性の目標と一致していることから、さまざまな分野での統合が促進されています。

さらに、技術の進歩と製造工程の改善により、バイオメタン生成の効率性と経済的実現性が向上しています。環境面での利点がますます認識されるようになり、政府による補助金や奨励金も相まって、市場の成長が加速しています。その結果、バイオメタン業界は活況を呈しており、世界的なエネルギー需要の高まりに対して、実現可能で環境にやさしい解決策を提供しています。

市場成長の推進要因

政府のイニシアティブと政策支援

世界的なバイオメタン市場は、再生可能エネルギー源の利用と成長を奨励する政策枠組みやイニシアティブの実施に代表されるように、世界中の政府による積極的な取り組みによって大きく推進されています。気候変動への懸念に対処し、従来の化石燃料への依存を減らすことの緊急性は、各国政府によって認識されています。その結果、バイオメタン生成と用途にインセンティブを与える政策や規制の採用が増加しています。

バイオメタンガスの生産と流通に関わる事業体は現在、財政的インセンティブ、税額控除、補助金を受けています。これらの措置は、民間企業や公共ユーティリティがバイオメタンガス技術への投資と導入を検討する上で、経済的に有利な環境を作り出しています。財政的インセンティブに加え、エネルギー全体に占める再生可能エネルギーの割合を特定の割合に定める規制措置も、政府による支援の形のひとつです。バイオメタンガスは、再生可能エネルギー基準や温室効果ガス排出削減の誓約に応える形で、エネルギーの分野に統合されています。

さらに、政府機関は技術開発者、研究機関、および業界関係者間のパートナーシップを推進し、技術革新を促進し、バイオメタン製造処置の効率性を改善しています。 技術進歩を促進するだけでなく、これらの戦略的提携は知識とベストプラクティスの交換も促進します。 明確で有利な規制構造の開発は、企業がバイオメタンイニシアティブに資源を配分するための一貫した有利な環境を促進し、それにより世界的なバイオメタン市場の継続的で拡張可能な拡大路線を保証します。

市場の抑制要因

インフラ開発の課題

世界的なバイオメタン市場の成長を制限する主な要因のひとつは、建設段階で発生する複雑な障害です。バイオメタンが持続可能な代替エネルギーとして徐々に認知されつつあるにもかかわらず、現在の天然ガスの流通インフラは、主に従来の化石燃料に対応するように設計されています。

バイオメタン用に既存のインフラを改良したり、新たなインフラを導入するには多額の投資が必要となります。また、バイオメタン用の標準化された流通ネットワークが存在しないため、既存のエネルギー網との統合が複雑化しています。さらに、エンドユーザーへの効率的な配送を確保するには、有機廃棄物の発生源の近くに分散して設置されることが多いバイオメタン生産施設に、大規模な導管網や輸送システムが必要となる場合があります。

必要なインフラの建設にともなう初期投資や運営の複雑さという大きな障害が、バイオメタンガスの広範な導入を妨げ、市場浸透を制限しています。 こうしたインフラの障害を克服するためには、業界関係者、政策立案者、投資家が協力し、強靭で相互接続されたバイオメタンガス流通ネットワークを構築する必要があります。 このようなネットワークは、持続可能で再生可能な代替エネルギーへの世界的な移行を効率的に促進するでしょう。

原料価格の変動

バイオメタン業界が直面する主な障害のひとつは、製造過程で使用される原料の価格が大きく変動することです。バイオメタンは一般的に、産業副産物、都市固形廃棄物、農業残渣などの有機物質から生産されます。

これらの原料の入手可能性や評価の変動は、バイオメタン生産の総合コストに多大な影響を及ぼす可能性があります。原料供給チェーンの不安定さは、農業廃棄物の季節変動、他のセクターとの原料の競合、廃棄物管理戦略への地政学的な影響などの要因によって生じる可能性があります。

このような不安定さは、バイオメタン生産者にとって生産費用の予測と管理を困難にし、その結果、従来の化石燃料と比較したバイオメタンの競争力に影響を与えます。この障害に効果的に対処するためには、戦略的計画を実施し、原料のポートフォリオを多様化し、市場動向を注意深く監視して、世界的なバイオメタン生産の経済的実現性と長期的持続可能性を保証することが不可欠です。

機会

持続可能な農業への注目が高まる

バイオメタン市場は、循環経済の原則との共生という好機的な要因によって推進されています。バイオメタンは、有機廃棄物をクリーンで価値の高いエネルギー資源に変換するものであり、本来、循環経済のパラダイムと一致しています。この方法では、廃棄物管理の問題を解決するだけでなく、資源をリサイクルし、再利用するクローズドループシステムの概念も推進します。

持続可能な実践の重要性に対する認識が高まる中、バイオメタンは循環型社会の推進と再生可能エネルギー生産者と廃棄物管理部門間のパートナーシップの促進において重要な役割を果たします。循環型経済の相乗効果は、廃棄物のエネルギー変換にとどまりません。

バイオメタン生産の副産物として生成される有機肥料の消化物は、豊富な栄養分を含み、土壌に還元されることで栄養素の循環を完結させます。バイオメタン生産が土壌の肥沃度を向上させると同時に廃棄物問題の解決にもつながるという事実は、農業と環境の持続可能性にとって魅力的な展望です。

こうした数々の利点に注目し、各国政府は現在、バイオメタンを循環型経済の枠組みに取り入れるためのインセンティブとなる政策を検討しています。バイオメタンを循環型経済の議論に組み入れ、輸送、暖房、自家発電など多様な用途に活用することで、バイオメタンは、経済的実現性と環境責任の共生関係を築きながら、常に変化し続ける持続可能な代替エネルギーの分野において重要な役割を担う存在となります。

アナリストの見解

複数の要因が重なり、世界のバイオメタン市場は大幅な拡大に向かっています。 厳しい環境規制と世界的な持続可能なエネルギーソリューションへの取り組みが組み合わさったことにより、バイオメタンは低炭素経済への移行に不可欠なものとなっています。 市場拡大は、さらに、既存の事業者および新興の事業者に対してバイオメタン生産への資源配分を促す、好ましい規制枠組み、政府補助金、およびインセンティブによっても後押しされています。

環境への利点に対する認識の高まりにより、よりクリーンな代替品を求める消費者需要が促進され、メーカーと消費者双方に有利な市場のダイナミクスが育まれています。コスト削減と生産効率の向上を目的とした技術の進歩が継続する中、バイオメタンは従来の化石燃料に代わる競争力のある代替品として、その地位を確立しつつあります。さらに、循環経済の原則への注目が高まり、さまざまな原料の起源に関する調査が継続していることから、市場には明るい見通しが示されています。

熱や電気の発電、輸送用燃料、工業プロセスなど、バイオメタンは幅広い用途に利用できるため、世界的なエネルギー需要の高まりに対応する多用途かつ持続可能なソリューションとして確立されています。再生可能かつエコフレンドリーなエネルギー源への移行が進む中、バイオメタン市場は今後数年間で持続可能かつクリーンなエネルギーの軌道に大きな影響を与えると見られています。

供給サイドの力学

バイオメタン市場の供給サイドの力学は、この持続可能なエネルギー資源の利用可能性と生産の両方に影響を与える広範な要因によって影響を受けます。まず、バイオメタン生産における技術の進歩が最も重要です。嫌気性消化、ガス化、熱分解のプロセスを最適化し、生産コストを削減し、全体的な効率性を高めることを目的とした研究開発が現在も進められています。

原料の前処理および消化技術の進歩は、バイオメタン生成量の増加に大きく影響し、それにより生産プロセスの経済的実現性が向上します。さらに、標準化および拡張可能な製造プロセスの確立により、既存のエネルギーインフラへのバイオメタンの組み込みが合理化され、信頼性が高く安定した供給が保証されます。

さらに、バイオメタン市場の供給側は、原料の多様性と入手可能性に直接影響を受けます。バイオメタン生産施設の設置場所は、一般廃棄物、農業残渣、産業副産物などの有機廃棄物の地理的分布に影響を受けます。

地域レベルでの原料の豊富さの相違は、世界のさまざまな地域におけるバイオメタン生産能力の相違につながる可能性があります。したがって、原料資源へのアクセスと持続可能な管理は、供給側のダイナミクスと本質的に結びついています。供給側は、バイオメタン生産施設の設立を奨励する政府の政策やインセンティブによっても影響を受けます。補助金、財政的インセンティブ、有利な規制枠組みはすべて、企業がバイオメタン市場に参入するよう促し、それによって世界的な生産能力が拡大します。

脱炭素化と再生可能エネルギーを重視する世界的な動きを踏まえると、官民の協力体制が強化され、強靭で持続可能なバイオメタンサプライチェーンの確立を目指すことで、供給側の持続的な拡大が期待されます。一般的に、バイオメタン市場の供給側の動向は、技術の進歩、原料の入手可能性、および有利な政策環境に強く影響されます。これらの要因が総合的に業界の拡大と発展に寄与しています。

市場の区分

世界市場を牽引する原料の種類は?

最も好まれる原料として農業廃棄物が優勢

原料の種類別区分は、有機家庭廃棄物、家畜糞尿、エネルギー作物、農業廃棄物、下水汚泥、食品加工産業廃棄物、その他に区分されます。これまで述べた原料の種類の中で、農業廃棄物がバイオメタン業界で最も大きな市場シェアを占めることが予想されます。穀物残渣を含む農業副産物や残渣が豊富に供給されているため、この原料はバイオメタン生産のための信頼性が高く、入手しやすい資源であると考えられています。

農業廃棄物は、循環経済の原則により、持続可能なエネルギー生産と廃棄物管理ソリューションを提供します。この原料セグメントは、農業部門が常に存在し、有機材料が絶え間なく生産されているため、バイオメタン市場のリーダーとなっています。最も急速な成長が見込まれているのはエネルギー作物の分野です。バイオメタンへのニーズの高まりに伴い、エネルギー作物の栽培がますます重視されるようになっています。エネルギー作物には、エネルギー含有量が高く、バイオマス収率も高いスウィッチグラスやミスカンサスなどが含まれます。

エネルギー作物は、バイオメタン生産の特定の需要を満たすために原料の生成をカスタマイズできる見通しを提供し、それによって安定した環境的に持続可能な供給を保証します。この分野の拡大は、高収量かつ低投入のエネルギー作物品種の開発など、農業技術の進歩によって促進されています。その結果、エネルギー作物はバイオメタン原料供給のダイナミックな領域において重要な推進役となっています。

最大のシェアを占める生産プロセスは?

嫌気性消化が最大カテゴリー、ガス化セグメントが急速に成長

生産プロセスセグメントは、嫌気性消化、ガス化、熱分解に分かれます。これらの生産方法のうち、バイオメタン市場で最も大きな割合を占めるのは嫌気性消化であると予想されています。嫌気性消化は、特に都市固形廃棄物、下水汚泥、農業残渣からバイオメタンを生産する、広く利用され確立された方法です。

その成熟した技術、効率性、比較的低減された資本コストにより、市場で優位な地位を維持しています。バイオメタン生産プロセスの中で最も急速な成長を遂げるのはガス化であると予想されています。ガス化プロセスでは、有機原料が合成ガスに変換され、その後バイオメタンに精製されます。

この方法では、木質バイオマスや有機廃棄物など、多種多様な原料を使用できるため、バイオメタン生成の潜在的な供給源が広がります。ガス化への注目が高まっているのは、多種多様な原料を処理できることと、既存のガスインフラとシームレスに統合できる可能性があるためです。

最も有望な用途分野は?

運輸部門が主導権を握り、発電分野で急速な発展

用途分野は、熱生成、発電、CHP、代替燃料、その他に区分されます。これらの用途分野の中で、バイオメタン業界において最大の市場シェアを占めるのは代替燃料分野であると予想されています。環境に優しく持続可能な輸送手段を採用する必要性がますます高まっているため、代替燃料源としてのバイオメタンの市場需要が促進されています。

輸送部門では、既存の天然ガスインフラとの互換性や温室効果ガス排出量の削減能力といった理由から、バイオメタンが魅力的な代替燃料であると認識されています。これらの要因が相まって、バイオメタンが市場を独占する要因となっています。最も急速な成長が見込まれているのは発電分野です。熱電併給施設ではバイオメタンを発電に利用できるため、熱と自家発電の両面で2倍のメリットが得られます。

世界的に再生可能エネルギー源への注目が高まるにつれ、発電のための分散型エネルギーシステムにおけるバイオメタンガスの重要性が認識されるようになりました。 グリッド注入の可能性と、断続的な再生可能エネルギー源を補う適応性は、発電用途におけるバイオメタンの急速な拡大が期待される要因です。

市場における最大のエンドユースカテゴリーとは?

企業が企業の社会的責任と持続可能なエネルギー投資を重視する中、商業部門が最大のエンドユースカテゴリーを維持

エンドユース分野は、産業用、商業用、住宅用に分類されます。 バイオメタン業界では、商業部門が最も大きな市場シェアを占めることが予想されています。 機関、企業、公共施設など、商業施設の数は増加しており、その適応性と環境面での利点から、調理、冷却、暖房用の燃料としてバイオメタンを採用する施設が増えています。

この分野におけるバイオメタン用途の市場優位性は、商業部門が企業の社会的責任を重視し、持続可能なエネルギーソリューションへの投資能力を有していることに起因しています。バイオメタンの導入が最も急速に拡大すると予想されているのは住宅部門です。持続可能な生活様式の認識が高まるにつれ、住宅の消費者たちは暖房や調理システム用のよりクリーンなエネルギー源を積極的に追求しています。

既存の天然ガスのインフラと互換性があり、環境への影響が少ないことから、家庭用消費者はバイオメタンにますます注目しています。 家庭用エリアでのバイオメタンの入手可能性が高まり、政府の奨励策も後押しして、家庭用用途でのバイオメタンの急速な普及が予想され、持続可能なエネルギーソリューションの進化する状況において、家庭用用途が主要な成長分野に変貌すると考えられます。

主要地域市場

循環経済の原則と再生可能エネルギーのイニシアティブにより、ヨーロッパがリード

ヨーロッパは、バイオメタン業界において世界最大の市場シェアを獲得する位置づけにあります。ヨーロッパ地域は、主に厳格な環境規制と大胆な持続可能性目標により、再生可能エネルギー源の導入におけるリーダーとしての地位を確立しました。欧州連合(EU)加盟国は、バイオメタンの生成と用途を促進するための有利な政策を制定し、財政的インセンティブを割り当てています。

この地域の天然ガスのインフラはしっかりと確立されており、バイオメタンを既存のエネルギー網にシームレスに統合することを容易にしています。 有機廃棄物のバイオメタン生産利用におけるヨーロッパのリーダーシップは、循環経済の原則と効果的な廃棄物管理の実践への確固たる固執によってさらに強化されています。 ヨーロッパは、その発達した市場、好ましい規制枠組み、再生可能エネルギーに対する積極的な姿勢により、バイオメタン市場の世界的な大部分を維持することが期待されています。

南アジアおよびオセアニアは人口急増と環境意識の高まりから恩恵を受ける

世界のバイオメタン市場は、南アジアおよびオセアニアで最も急速に発展すると予想されています。この地域は、急速な人口増加とエネルギー需要の高まりが特徴の国々で構成されています。オセアニアおよび南アジアの各国政府は、環境への影響を緩和し、拡大するエネルギー需要を満たすために、純粋で持続可能なエネルギー源の重要性を理解し始めています。

バイオメタンガスの利点に対する認識が高まり、農業の実践により有機廃棄物が大量に発生しているため、これらの地域ではバイオメタンガスの急速な普及が期待されています。政府による再生可能エネルギープロジェクトへの取り組みや投資と相まって、ダイナミックなエネルギー情勢により、南アジアおよびオセアニアはバイオメタンガスの成長の中心地として位置づけられています。

エネルギーの多様化と従来の化石燃料への依存を減らすことを目指すこれらの国々では、バイオメタンが代替エネルギーとして有望視されています。予測によると、南アジアおよびオセアニア地域では今後数年間でバイオメタンの導入が大幅に増加する見込みです。

競合情報とビジネス戦略

バイオメタン市場の競争は、Veolia Group, Air Liquide, E.ON SE, Nature Energy, Landwärme GmbHなどの業界大手の参加によって特徴づけられています。これらの多国籍企業は、バイオメタン生産技術の分野における先駆者としての地位を確立しています。特に、再生可能エネルギー源の採用を先導している国々で普及しています。ドイツはバイオメタン生産のリーダーであり、持続可能な輸送や発電用の燃料を生産するバイオガス施設が数多くあるため、活気のある市場があります。

同様に、デンマークやスウェーデンなどのスカンジナビア諸国では、輸送手段としてバイオメタンを採用しています。これは、スウェーデンの公共交通システムに例示されています。バスは現地で生成されたバイオメタンで動いており、持続可能性を促進し、排出量を削減しています。

バイオメタン業界のリーダーたちは、綿密な取り組みと技術的進歩を通じて、その分野に積極的に影響を与えています。これらの企業は、生産工程の最適化、費用の最小化、バイオメタンの用途拡大を目指し、研究開発に多大なリソースを投入しています。また、世界的な事業展開や政府機関および業界関係者とのパートナーシップを通じて、各地域におけるバイオメタンの普及に貢献しています。

さらに、市場拡大のインセンティブや有利な規制を提唱することで政策枠組みの形成に重要な役割を果たす有力なアクターも存在します。 これらの企業は、たゆまぬ技術革新と市場での優位性を活かし、技術の進歩を推進するだけでなく、バイオメタンを経済的に実現可能で環境的に持続可能なエネルギー資源として国際的に広く認知させ、その成熟化にも貢献しています。

主な最近の動向

新規事業

コロンビア初のバイオメタンプラントが2023年10月に操業を開始しました。このプラントは、再生可能エネルギーのポートフォリオの多様化を目指す、国営の産業・商業公益事業団体であるメデジン公共企業体(EPM)が所有しています。EPMの報告によると、メデジン大都市圏内のイタグイに位置するこの施設では、1,200 m3/hのバイオガスが生成される見込みです。 当初は、アンティオキア県内の4万世帯に調理用ガスが供給される予定です。

市場への影響:コロンビア初のバイオメタン施設である、メデジン公共企業体(EPM)が設立した施設の稼働開始は、バイオメタン利用の世界的普及における注目すべき進歩を意味します。この進歩は、国営ユーティリティが再生可能エネルギーのポートフォリオを拡大する傾向が強まっていることを示しており、バイオメタンが実現可能で環境にやさしいエネルギー資源として世界レベルで評価を高めることにつながります。

買収通知

プライベートマーケットにおけるグローバルリーダーであるPartners Groupは、2023年6月、顧客を代表して、ドイツの著名なバイオガスおよびバイオメタンエネルギープラットフォーム(以下「プラットフォーム」)の買収についてEnergiedenker Groupと合意に達しました。ドイツ北東部では、プラットフォームが35のバイオガスプラントと10のバイオメタンプラントからなる合計60MWのポートフォリオを管理しています。バイオガスは、作物、食品廃棄物、農業廃棄物などの原料を微生物が消化する際に生成され、クリーンな燃料として電気を生産するために利用することができます。他の再生可能エネルギー自家発電技術と同様に、バイオガスはドイツのEEG(再生可能エネルギー法)によりグリッドに販売することができます。

市場への影響: パートナーズ・グループによるドイツのバイオガスおよびバイオメタンエネルギーのインフラの買収は、世界中の投資家がバイオメタン業界に対して依然として楽観的な見方をしていることを示す疾患別です。 ポートフォリオの拡大は、収益性が高く、拡大可能な再生可能エネルギー代替策としてバイオメタンの国際的な認知度を高め、それにより業界の継続的な発展と市場の成熟を支えます。

バイオメタン市場調査 分類

原料の種類別:

- 有機性家庭廃棄物

- 家畜排泄物

- エネルギー作物

- 農業廃棄物

- 下水汚泥

- 産業用食品加工廃棄物

- その他

生産プロセス別:

- 嫌気性消化

- ガス化

- 熱分解

用途別:

- 熱生成

- 自家発電

- 熱電併給(CHP

- 代替燃料

- その他

エンドユース別:

- 産業用

- 商業用

- 住宅用

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. バイオメタン世界市場の概観、2023年と2030年

1.2. 市場機会評価、2023年~2030年、アメリカドル百万

1.3. 主要市場動向

1.4. 将来の市場予測

1.5. プレミアム市場洞察

1.6. 業界の発展と主要市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 原料の種類別ライフサイクル分析

2.4. バイオメタン市場:バリューチェーン

2.4.1. 原材料サプライヤーの一覧

2.4.2. メーカーの一覧

2.4.3. 流通業者の一覧

2.4.4. エンドユースの一覧

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学的な緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界のGDP成長見通し

2.7.3. 世界の親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と生産プロセスの概観

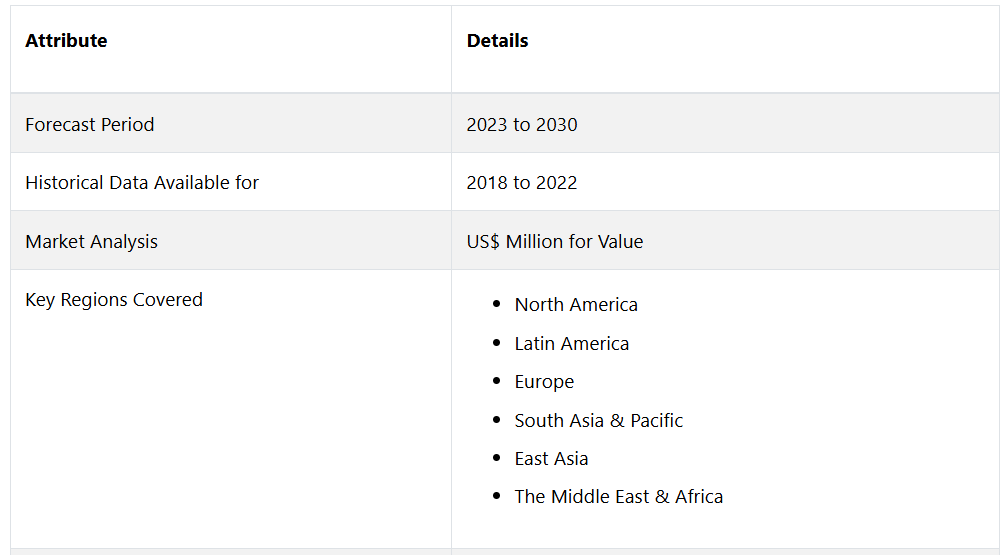

3. 世界のバイオメタン市場の見通し:歴史(2018~2022年)および予測(2023~2030年

3.1. 主なハイライト

3.1.1. 市場規模(単位)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(百万米ドル)分析と予測

3.2.1. 市場規模の分析(2013年~2016年)

3.2.2. 市場規模の予測(2018年~2026年)

3.3. 世界バイオメタン市場の見通し:原料の種類

3.3.1. はじめに / 主な調査結果

3.3.2. 原料の種類別、市場規模(百万米ドル)&数量(単位)分析、2018年~2022年

3.3.3. 原料の種類別、現在の市場規模(百万米ドル)&数量(単位)予測、2023年~2030年

3.3.3.1. 有機家庭廃棄物

3.3.3.2. 家畜糞尿

3.3.3.3. エネルギー作物

3.3.3.4. 農業廃棄物

3.3.3.5. 下水汚泥

3.3.3.6. 産業用食品加工廃棄物

3.3.3.7. その他

3.4. 市場の魅力分析:原料の種類

3.5. 世界のバイオメタン市場の見通し:生産プロセス

3.5.1. はじめに / 主な調査結果

3.5.2. 生産プロセス別、2018年~2022年の市場規模(百万米ドル)&数量(単位)分析

3.5.3. 生産プロセス別、現在の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

3.5.3.1. 嫌気性消化

3.5.3.2. ガス化

3.5.3.3. 熱分解

3.6. 市場の魅力分析:生産プロセス

3.7. 世界のバイオメタン市場の見通し: エンドユース

3.7.1. はじめに / 主な調査結果

3.7.2. エンドユース別:市場規模(百万米ドル)および数量(単位)の推移分析、2018年~2022年

3.7.3. エンドユース別:市場規模(百万米ドル)および数量(単位)の予測、2023年~2030年

3.7.3.1. 産業用

3.7.3.2. 商業用

3.7.3.3. 住宅用

3.8. 市場の魅力分析:エンドユース

3.9. 世界のバイオメタン市場の見通し:用途

3.9.1. はじめに / 主な調査結果

3.9.2. 用途別:市場規模(百万米ドル)および数量(単位)の推移分析、2018年~2022年

3.9.3. 用途別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

3.9.3.1. 熱生成

3.9.3.2. 自家発電

3.9.3.3. 熱電併給(CHP)

3.9.3.4. 代替燃料

3.9.3.5. その他

3.10. 市場の魅力分析:用途

4. 世界のバイオメタン市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別市場規模(百万米ドル)および数量(単位)分析、2018年~2022年

4.3. 地域別市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

4.3.1. 北米

4.3.2. ヨーロッパ

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. 中南米

4.3.6. 中東・アフリカ(MEA

4.4. 市場魅力度分析:地域

5. 北米バイオメタン市場の見通し:歴史(2018~2022年)および予測(2023~2030年)

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別、2018~2022年の歴史的市場規模(US$ Mn)および数量(単位)分析

5.3.1. 国別

5.3.2. 原料種類別

5.3.3. 生産プロセス別

5.3.4. エンドユース別

5.3.5. 用途別

5.4. 国別 2023年~2030年の市場規模(百万米ドル)&数量(単位)予測

5.4.1. アメリカ

5.4.2. カナダ

5.5. 原料種類別 市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

5.5.1. 有機家庭廃棄物

5.5.2. 家畜糞尿

5.5.3. エネルギー作物

5.5.4. 農業廃棄物

5.5.5. 下水汚泥

5.5.6. 食品加工産業廃棄物

5.5.7. その他

5.6. 生産プロセス別 市場規模(百万米ドル)&数量(単位)予測、2023年~2030年

5.6.1. 嫌気性消化

5.6.2. ガス化

5.6.3. 熱分解

5.7. 2023年から2030年のエンドユース別市場規模(US$ Mn)および数量(単位)予測

5.7.1. 産業用

5.7.2. 商業用

5.7.3. 住宅用

5.8. 2023年から2030年の用途別市場規模(US$ Mn)および数量(単位)予測

5.8.1. 熱生成

5.8.2. 自家発電

5.8.3. 熱電併給(CHP)

5.8.4. 代替燃料

5.8.5. その他

5.9. 市場の魅力分析

6. ヨーロッパのバイオメタン市場の見通し:歴史(2018~2022年)および予測(2023~2030年)

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018年~2022年の市場規模(百万米ドル)&数量(単位)分析

6.3.1. 国別

6.3.2. 原料種類別

6.3.3. 生産プロセス別

6.3.4. エンドユース別

6.3.5. 用途別

6.4. 国別予測:現在の市場規模(百万米ドル)および数量(単位) 2023年~2030年

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. ヨーロッパのその他

6.5. 原料の種類別、2023年から2030年の市場規模(百万米ドル)と数量(単位)予測

6.5.1. 有機家庭廃棄物

6.5.2. 家畜糞尿

6.5.3. エネルギー作物

6.5.4. 農業廃棄物

6.5.5. 下水汚泥

6.5.6. 産業用食品加工廃棄物

6.5.7. その他

6.6. 生産プロセス別 2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

6.6.1. 嫌気性消化

6.6.2. ガス化

6.6.3. 熱分解

6.7. エンドユース別 市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

6.7.1. 産業用

6.7.2. 商業用

6.7.3. 住宅用

6.8. 用途別 市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

6.8.1. 熱生成

6.8.2. 自家発電

6.8.3. 熱電併給(CHP)

6.8.4. 代替燃料

6.8.5. その他

6.9. 市場の魅力分析

7. 東アジアバイオメタン市場の見通し:2018年~2022年の実績および2023年~2030年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018年~2022年の市場規模(百万米ドル)と数量(単位)分析

7.3.1. 国別

7.3.2. 原料種類別

7.3.3. 生産プロセス別

7.3.4. エンドユース別

7.3.5. 用途別

7.4. 国別、2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. 原料種類別、2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

7.5.1. 有機性家庭廃棄物

7.5.2. 家畜糞尿

7.5.3. エネルギー作物

7.5.4. 農業廃棄物

7.5.5. 下水汚泥

7.5.6. 食品加工産業廃棄物

7.5.7. その他

7.6. 生産プロセス別 市場規模(百万米ドル)&量(単位)予測、2023年~2030年

7.6.1. 嫌気性消化

7.6.2. ガス化

7.6.3. 熱分解

7.7. 2023年から2030年のエンドユース別市場規模(百万米ドル)および数量(単位)予測

7.7.1. 産業用

7.7.2. 商業用

7.7.3. 住宅用

7.8. 2023年から2030年の用途別市場規模(百万米ドル)および数量(単位)予測

7.8.1. 熱生成

7.8.2. 自家発電

7.8.3. 熱電併給(CHP)

7.8.4. 代替燃料

7.8.5. その他

7.9. 市場魅力度分析

8. 南アジアおよびオセアニアのバイオメタン市場の見通し:2018年~2022年の過去データおよび2023年~2030年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年~2022年の過去市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. 原料種類別

8.3.3. 生産プロセス別

8.3.4. エンドユース別

8.3.5. 用途別

8.4. 国別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

8.4.1. インド

8.4.2. 東南アジア

8.4.3. ANZ

8.4.4. 南アジア&オセアニアのその他

8.5. 原料種類別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

8.5.1. 有機家庭廃棄物

8.5.2. 家畜糞尿

8.5.3. エネルギー作物

8.5.4. 農業廃棄物

8.5.5. 下水汚泥

8.5.6. 食品加工産業廃棄物

8.5.7. その他

8.6. 生産プロセス別 2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

8.6.1. 嫌気性消化

8.6.2. ガス化

8.6.3. 熱分解

8.7. 2023年から2030年のエンドユース別市場規模(US$ Mn)および数量(単位)予測

8.7.1. 産業用

8.7.2. 商業用

8.7.3. 住宅用

8.8. 2023年から2030年の用途別市場規模(US$ Mn)および数量(単位)予測

8.8.1. 熱生成

8.8.2. 自家発電

8.8.3. 熱電併給(CHP)

8.8.4. 代替燃料

8.8.5. その他

8.9. 市場の魅力分析

9. 中南米バイオメタン市場の見通し:2018年~2022年の過去実績および2023年~2030年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別 2018年~2022年の市場規模(百万米ドル)&数量(単位)分析

9.3.1. 国別

9.3.2. 原料種類別

9.3.3. 生産プロセス別

9.3.4. エンドユース別

9.3.5. 用途別

9.4. 国別、2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. 中南米その他

9.5. 原料種類別、2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

9.5.1. 有機系家庭ごみ

9.5.2. 家畜糞尿

9.5.3. エネルギー作物

9.5.4. 農業廃棄物

9.5.5. 下水汚泥

9.5.6. 食品加工産業廃棄物

9.5.7. その他

9.6. 生産プロセス別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

9.6.1. 嫌気性消化

9.6.2. ガス化

9.6.3. 熱分解

9.7. エンドユース別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

9.7.1. 産業用

9.7.2. 商業用

9.7.3. 住宅用

9.8. 用途別 2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

9.8.1. 熱生成

9.8.2. 自家発電

9.8.3. 熱電併給(CHP)

9.8.4. 代替燃料

9.8.5. その他

9.9. 市場の魅力分析

10. 中東・アフリカのバイオメタン市場の見通し:2018年~2022年の過去データおよび2023年~2030年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別:市場規模(百万米ドル)&数量(単位)分析、2018年~2022年

10.3.1. 国別

10.3.2. 原料種類別

10.3.3. 生産プロセス別

10.3.4. エンドユース別

10.3.5. 用途別

10.4. 国別の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東・アフリカのその他地域

10.5. 原料の種類別、2023年から2030年の市場規模(百万米ドル)と数量(単位)予測

10.5.1. 有機家庭廃棄物

10.5.2. 家畜糞尿

10.5.3. エネルギー作物

10.5.4. 農業廃棄物

10.5.5. 下水汚泥

10.5.6. 産業用食品加工廃棄物

10.5.7. その他

10.6. 生産プロセス別 2023年~2030年の市場規模(百万米ドル)&数量(単位)予測

10.6.1. 嫌気性消化

10.6.2. ガス化

10.6.3. 熱分解

10.7. 現在の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年、エンドユース別

10.7.1. 産業用

10.7.2. 商業用

10.7.3. 住宅用

10.8. 現在の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年、用途別

10.8.1. 熱発電

10.8.2. 自家発電

10.8.3. 熱電併給(CHP)

10.8.4. 代替燃料

10.8.5. その他

10.9. 市場魅力度分析

11. 競合状況

11.1. 市場シェア分析、2022年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさのマッピング

11.2.2. 競争ダッシュボード

11.2.3. 見かけ上の製品容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. ヴェオリア・グループ

11.3.1.1. 概要

11.3.1.2. セグメントおよび製品

11.3.1.3. 主要財務データ

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. Air Liquide

11.3.2.1. 概要

11.3.2.2. セグメントおよび製品

11.3.2.3. 主要財務データ

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. E.ON SE

11.3.3.1. 概要

11.3.3.2. セグメントおよび製品

11.3.3.3. 主要財務データ

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. ネイチャー・エナジー

11.3.4.1. 概要

11.3.4.2. セグメントおよび製品

11.3.4.3. 主な財務情報

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. Landw rme GmbH

11.3.5.1. 概要

11.3.5.2. セグメントおよび製品

11.3.5.3. 主要財務データ

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. Gasrec Ltd.

11.3.6.1. 概要

11.3.6.2. セグメント&製品

11.3.6.3. 主要財務データ

11.3.6.4. 市場動向

11.3.6.5. 市場戦略

11.3.7. SGN

11.3.7.1. 概要

11.3.7.2. セグメントおよび製品

11.3.7.3. 主な財務情報

11.3.7.4. 市場動向

11.3.7.5. 市場戦略

11.3.8. Future Biogas Limited

11.3.8.1. 概要

11.3.8.2. セグメントおよび製品

11.3.8.3. 主な財務情報

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. Biokraft International AB

11.3.9.1. 概要

11.3.9.2. セグメントおよび製品

11.3.9.3. 主要財務データ

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

11.3.10. VERBIO

11.3.10.1. 概要

11.3.10.2. セグメントおよび製品

11.3.10.3. 主要財務データ

11.3.10.4. 市場動向

11.3.10.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提

12.3. 略語と略称