| • レポートコード:PMRREP35057 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、186ページ • 納品方法:Eメール • 産業分類:食品 |

| Single User | ¥729,270 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,065,070 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,240,270 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

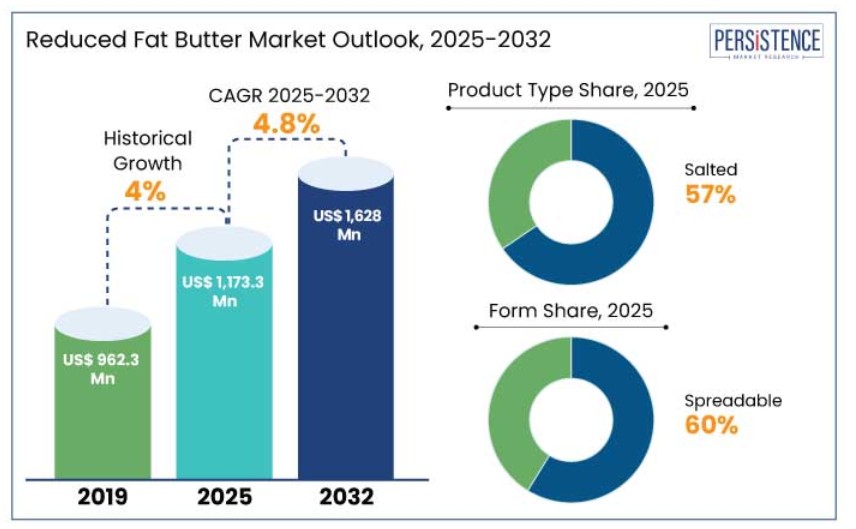

低脂肪バター市場は、2025年の11億7330万米ドルから、2032年には16億2800万米ドルに増加すると推定されています。この市場は、2025年から2032年の予測期間に、年平均成長率(CAGR)4.8%を記録すると予測されています。

世界的な低脂肪バター市場は、従来のバターよりも健康的な代替品を求める消費者の健康志向の高まりを追い風に、著しい成長を遂げています。

低脂肪および低カロリー食品に対する需要の高まりが、市場を牽引する主な要因となっています。消費者の3分の1以上が低脂肪または低脂肪の食品や飲料を積極的に探しており、36%が低脂肪の選択肢を、35%が低脂肪製品を求めています。

調査によると、消費者は脂肪分40~60%の製品を好む傾向にあり、特に人気があるのは、低脂肪と伝統的なバターの風味のバランスが取れた製品です。

市場の主なハイライト

- スプレッド可能な低脂肪バターが市場の大半を占め、市場の約60%を占めています。

- ヨーロッパが2025年には31%のシェアで市場をリードし、次いで北米が予測期間にわたって4.9%のCAGRで成長しています。

- 肥満および心血管疾患の発生率の上昇が、世界的に低脂肪代替品への需要を後押ししています。

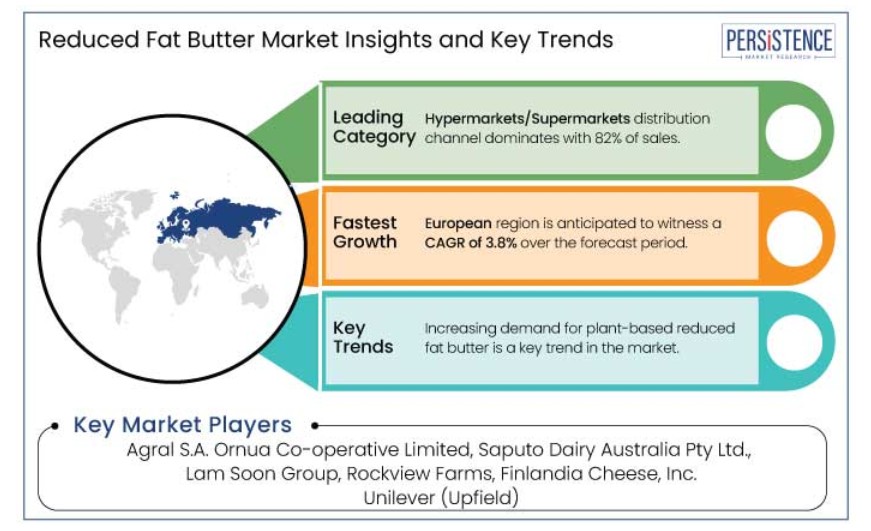

- ハイパーマーケット/スーパーマーケットの流通チャネルが売上全体の82%を占めていますが、オンラインチャネルが最も急速に成長しており、年平均成長率(CAGR)は4.7%です。

- 低脂肪バターの塩味タイプが市場シェアをリードしています。

- 主要企業は、ビーガンやフレキシタリアンの食事に対応した植物由来の低脂肪バターのオプションを導入しています。

ヘルシーな食品オプションを求める消費者の傾向が欧州の成長を促進

ヨーロッパの低脂肪バター市場は世界市場を牽引しており、2024年には市場シェアの31%を占めると予測され、2032年までの年平均成長率(CAGR)は3.8%で成長すると見込まれています。ヨーロッパでは消費者の健康志向が強く、低脂肪バターのニーズが高まっています。

低脂肪製品に関連する健康上の利点、例えば体重管理の改善やコレステロール値の低下などに対するこの地域の理解が高まっていることが、消費者がこれらの製品を選ぶ動機となっています。欧州連合(EU)は脂肪含有量の表示や健康強調表示に関する厳格な政策を定めており、製品の透明性を高めて消費者の信頼を獲得しています。クリーンラベルや自然食品に対する志向の高まりは、加工度の低い無添加の代替品を求める顧客のニーズに応えるものであり、市場拡大を促進しています。

ヨーロッパの人々は、味や食感を損なわないプレミアムな低脂肪バター製品を求める傾向があります。また、有機栽培や地元産の乳製品を好む傾向もあり、低脂肪の選択肢はこれらのカテゴリーに当てはまります。

ヨーロッパは品質、革新性、多様な製品提供に重点を置いており、他の地域にとってのベンチマークとなっています。特に機能性や有機栽培の低脂肪バター製品の採用が増加していることから、ヨーロッパのリーダーシップは今後も継続すると思われます。

塩味製品タイプは、高い汎用性と独特の風味により、支持を拡大

製品タイプ別では、市場は塩味と穀物に分けられます。この2つのカテゴリーのうち、塩味製品タイプが2024年には57%のシェアを占め、市場を独占しました。その理由は、独特の風味、高い汎用性、そして消費者の嗜好の高まりです。

塩分低減脂肪バターは、消費者が慣れ親しんだ風味をさらに高めながら、従来のバターよりもヘルシーな代替品を提供します。この味と健康のバランスが、多くの家庭で好まれる理由となっています。

塩分低減脂肪バターの人気の背景にある主な理由のひとつは、幅広い料理への応用です。調理や焼き菓子、スプレッドとして一般的に使用され、さまざまなレシピに合う多用途な製品となっています。

塩をほんの少し加えることで風味が向上します。消費者は、伝統的なバターの味に慣れ親しんでいるため、低脂肪の代替品を選ぶ場合でも、その味を求めており、健康的な食生活への移行が味の妥協を伴わないことを保証します。

塗りやすい形状が利便性の高さにつながる

形状に基づいて市場は塗りやすいタイプと塗りにくいタイプに分けられます。 そのうち、低脂肪バターの塗りやすいタイプが2024年には60%のシェアを占め、市場を独占しました。 この独占は主に消費者の利便性によるもので、塗りやすいタイプのバターは、事前に柔らかくする必要がなく、パンやトースト、その他の焼き菓子に直接塗ってすぐに使用できます。

塗りやすさから、忙しい家庭や手間をかけずに済む選択肢を求める個人に好まれています。 スプレッドタイプは、現在の健康志向やダイエットのトレンドにも合致しています。

健康志向の消費者が増えるにつれ、低脂肪で日常的に使いやすい製品への需要が高まっています。 スプレッドタイプの低脂肪バターは、食感や使いやすさを損なうことなく低脂肪の健康効果を提供することで、この需要に応えています。消費者は、おなじみの製品を楽しみながら、ダイエットの目標を維持することができます。

低脂肪バター市場の紹介とトレンド分析

低脂肪バターは、通常、従来のバターよりも25~50%脂肪分が抑えられており、味や食感を損なうことなく、低カロリーで低脂肪の代替品への需要の高まりに応えるものです。脂肪分やカロリー摂取量を管理しながら、贅沢な食品を求める人々にとってバランスの取れたソリューションを提供します。

市場は、塗るタイプと塗らないタイプ、塩味と無塩味など、さまざまな製品が揃い、さまざまな料理や食事の好みに応えるという特徴があります。食品加工技術の革新により、メーカーは風味や機能性を向上させた低脂肪バターの製造が可能になりました。これにより、塗る、調理する、焼くなど、さまざまな用途に使えるようになりました。

市場成長の主な要因としては、世界的な健康的な食習慣へのシフトや、肥満や心血管疾患などの生活習慣病の増加が挙げられます。 また、過剰な脂肪摂取の影響に対する認識が高まっていることも需要を押し上げる要因となっています。 食品表示の透明性を推進する規制イニシアティブや、有機製品や持続可能な調達源からの製品に対する消費者需要も、市場拡大にさらに貢献しています。

低脂肪バター市場の継続的な成長は、製品配合の革新、流通チャネルの急増、そして健康とウェルネスに対する消費者の関心がますます高まっていることによってさらに加速されるでしょう。この傾向が続くと、市場は乳製品および健康食品業界の将来を形作る上で重要な役割を果たすことになるでしょう。例えば、

- 2024年4月、ラクタリス社は英国とアイルランドで「プレジダン・ライター・サライトリー・ソルテッド・スプレッド・バター」を発売しました。このバターは従来のバターよりも脂肪分が50%カットされており、植物油も一切使用していないため、塗りやすさが向上し、より健康的な選択肢を求める消費者にとって魅力的な商品となっています。

歴史的成長と今後の見通し

2019年から2023年の歴史的期間において、市場は健康志向の高まりと肥満や心血管疾患などの生活習慣病の発生率上昇によって牽引されました。市場は、低脂肪・低カロリーの食品オプションに対する消費者の嗜好の変化から恩恵を受けました。北米や欧州などの先進地域が市場を支配したのは、確立された酪農産業と健康やウェルネスに関するトレンドへの高い意識があったためです。

低脂肪を維持しながら味と食感を向上させることに重点を置いた製品イノベーションは、幅広い消費者層にアピールしました。予測期間中、市場は加速的な成長を遂げる見通しです。この成長を促進する要因としては、都市化、可処分所得の増加、食習慣の変化に後押しされた新興市場での採用拡大が挙げられます。

電子商取引プラットフォームの台頭により、特にサービスが行き届いていない地域での市場浸透が大幅に加速する可能性が高いです。食品表示の透明性と持続可能性の取り組みを推進する規制政策も、世界的な市場拡大を促進する上で重要な役割を果たすことが予想されます。

市場成長の推進要因

高まる健康意識が市場成長を促進

高脂肪・高カロリーの食事に関連する健康リスク、例えば肥満、心臓血管疾患、糖尿病などに対する認識が高まっていることは、低脂肪バター市場の大きな推進要因となっています。消費者は、味を犠牲にすることなく、自身の食事目標に合ったより健康的な食品を選ぶことをますます優先するようになっています。この傾向は、さまざまな人口統計で明らかになっており、特に低脂肪の代替品を採用する可能性が高いミレニアル世代やジェネレーションZで顕著です。

低脂肪バターの需要は、予防医療のトレンドによってさらに後押しされています。この健康志向のシフトは、特に北米やヨーロッパなどの先進地域において、意識の高まりとともに市場の持続的な成長の強固な基盤を生み出しています。例えば、

- 2024年初頭、アムールは飽和脂肪が少なく、必須ビタミンとオメガ3およびオメガ6脂肪酸が強化され、健康的なコレステロール値をサポートする「アムールライト」を発売しました。

流通チャネルの拡大が市場の成長軌道に対応

流通チャネルの急速な拡大、特に電子商取引による拡大は、低脂肪バター市場の成長を促すもう一つの重要な要因です。オンラインプラットフォームは、遠隔地でも消費者が低脂肪バターをより入手しやすくし、便利なショッピング体験を提供しています。

スーパーマーケットや食品専門店は引き続き主要な販売チャネルですが、オンライン食料品プラットフォームの人気が高まっていることで、大手企業にとって新たな機会が生まれています。定期購入サービスや消費者への直接販売モデルは、低脂肪バター製品の入手しやすさと認知度をさらに高めます。

メーカーと大手小売業者の戦略的提携は、製品の賞味期限を延ばし、認知度と販売の両方を促進します。このマルチチャネルアプローチは幅広い消費者層を確保し、地域市場の成長を後押しします。

市場の抑制要因

味とテクスチャの問題が市場成長の新たな課題を生み出す

食品技術の進歩にもかかわらず、低脂肪バターのメーカーにとって、従来のバターのクリーミーなテクスチャと豊かな風味を再現することは依然として課題となっています。 従来のバターの味に慣れている消費者は、風味と口当たりに違いがあるため、低脂肪の選択肢に魅力を感じないかもしれません。

感覚的な相違は、リピーターの減少につながり、消費者の受け入れを制限する可能性があります。特に、健康効果よりも味を優先する人々にとってはそうです。低脂肪製品は、全脂肪製品と比較して品質や風味が劣るという認識が、さらなる障壁を生み出しています。これらの課題を克服するために、メーカーは製品の魅力を高めるための研究開発に多額の投資を行う必要があります。これは、リソースをさらに圧迫し、市場拡大を遅らせる可能性があります。

主な市場機会

植物由来の低脂肪バターに対する需要の高まりが、主な機会をもたらす

植物由来の食事の人気が高まっていることが、低脂肪バター業界に大きな影響を与えています。消費者は、ベジタリアンやフレクシタリアンなどのライフスタイルを含め、自身の食生活の好みに合った、より健康的な持続可能な選択肢を求める傾向が強まっています。

この傾向は、酪農が環境に与える影響に対する意識の高まりや、乳糖不耐症やコレステロール値への懸念によって後押しされています。アーモンド、ココナッツ、大豆などの材料から作られた植物性低脂肪バターは、低脂肪でありながら、植物性製品ならではの倫理的・健康的なメリットを併せ持つ代替品です。

メーカーもこの変化に気づき、消費者の需要に応えるべく、革新的な植物性低脂肪バターの製品を投入しています。 こうした製品には、ビタミンやオメガ3脂肪酸を強化するなど、栄養面での付加価値が加えられていることが多く、その魅力を高めています。

スーパーマーケットやオンラインプラットフォームの両方で植物由来の選択肢が入手しやすくなっていることも、この傾向に拍車をかけ、消費者がこれらの代替品に切り替えることをより容易にしています。植物由来バターの受け入れが拡大していることで市場が多様化し、低脂肪バター製品は、持続可能で倫理的な食習慣に向けたより広範な動きの一部として位置づけられています。例えば、

- 2024年12月、イスラエルに拠点を置くGavan Technologiesは、植物性タンパク質をベースとした脂肪代替品「Fatrix」をヨーロッパで商品化するために、シリーズAの資金調達ラウンドで800万米ドルを確保しました。

低脂肪バター市場の競合状況

低脂肪バター業界は競争が激しく、世界規模および地域規模の企業がイノベーション、製品品質、持続可能性に重点的に取り組んでいるのが特徴です。ラクタリス・グループ、アムル・デイリー、ランド・オ・レイクス、アルラ・フーズなどの主要企業は、幅広い製品ポートフォリオと確立された流通網により市場をリードしています。

新興ブランドは、eコマースや消費者への直接販売モデルを活用して市場シェアを獲得しています。メーカーと小売業者の戦略的提携により、陳列スペースと認知度が向上しています。

また、Miyoko’s CreameryやEarth Balanceなどの企業がビーガン向けの低脂肪製品を発売するなど、植物由来の代替品との競争も市場で繰り広げられています。より健康的な持続可能な選択肢を求める消費者ニーズに応えるべく各社が競い合う中、風味、食感、健康効果におけるイノベーションは引き続き重要な推進要因となっています。

最近の業界動向

- 2024年7月、カリフォルニアに本社を置く新興企業Savorは、動物由来成分不使用と農業ソリューションにより、脂肪の生産に革命をもたらしました。水素と二酸化炭素からバターの試作品を開発しました。同社は乳製品ベースのバターと同様の味と機能性を実現することを約束しています。

- 2024年5月、Saputo Dairy Australia (SDA) は、フードバンクが常に新鮮な牛乳を必要としている様々な市民に提供できるよう、フードバンクとの全国的な提携をさらに2年間更新すると発表しました。

市場細分化

製品タイプ別

- 塩味

- 穀物

形態別

- 塗るタイプ

- 非塗布

流通チャネル別

- オンラインチャネル

- ハイパーマーケット/スーパーマーケット

- コンビニエンスストア

- その他

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル低脂肪バター市場の概観、2025年と2032年

1.2. 市場機会評価、2025年~2032年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.4. COVID-19 の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値に関する洞察

3.1. 製品採用分析

3.2. 規制環境

3.3. バリューチェーン分析

3.4. PESTLE 分析

3.5. ポーターのファイブフォース分析

4. 価格分析、2023A

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品別価格分析

4.4. 地域別価格と製品嗜好

5. 世界の低脂肪バター市場の見通し:歴史(2019~2023年)および予測(2025~2032年

5.1. 主なハイライト

5.1.1. 市場規模(MT)予測

5.1.2. 市場規模(10億米ドル)および前年比成長率

5.1.3. 絶対ドル機会

5.2. 市場規模(10億米ドル)および数量(MT)の分析と予測

5.2.1. 市場規模(10億米ドル)の分析(2019年~2023年)

5.2.2. 現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

5.3. 世界の低脂肪バター市場の見通し:製品タイプ別

5.3.1. はじめに / 主な調査結果

5.3.2. 製品タイプ別の市場規模(10億米ドル)と数量(トン)の分析、2019年~2023年

5.3.3. 製品タイプ別、2025年~2032年の市場規模(10億米ドル)および数量(MT)の分析と予測

5.3.3.1. 塩味

5.3.3.2. 穀物

5.3.4. 製品タイプ別市場の魅力分析

5.4. 世界の低脂肪バター市場の見通し:形態

5.4.1. はじめに / 主な調査結果

5.4.2. 形態別:市場規模(10億米ドル)および数量(MT)分析、2019年~2023年

5.4.3. 形態別:市場規模(10億米ドル)および数量(MT)分析および予測、2025年~2032年

5.4.3.1. スプレッド用

5.4.3.2. 非スプレッドタイプ

5.4.4. 市場魅力度分析:形態

5.5. 世界の低脂肪バター市場の見通し:流通チャネル

5.5.1. はじめに / 主な調査結果

5.5.2. 流通チャネル別:市場規模(10億米ドル)および数量(MT)の推移分析、2019年~2023年

5.5.3. 流通チャネル別、2025年から2032年の市場規模(US$ Bn)および数量(MT)の現状分析と予測

5.5.3.1. オンラインチャネル

5.5.3.2. ハイパーマーケット/スーパーマーケット

5.5.3.3. コンビニエンスストア

5.5.3.4. その他

5.5.4. 市場の魅力分析:流通チャネル

6. 世界の低脂肪バター市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2019年から2023年の市場規模(10億米ドル)および数量(MT)の分析

6.3. 地域別、現在の市場規模(US$ Bn)および数量(MT)の分析と予測、2025年~2032年

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場の魅力分析:地域

7. 北米低脂肪バター市場の見通し:歴史(2019年~2023年)および予測(2025年~2032年)

7.1. 主なハイライト

7.2. 市場別、歴史的市場規模(10億米ドル)および数量(MT)分析、2019年~2023年

7.2.1. 国別

7.2.2. 製品タイプ別

7.2.3. 形態別

7.2.4. 流通チャネル別

7.3. 現在の市場規模(10億米ドル)および数量(MT)の分析と予測、国別、2025年~2032年

7.3.1. 米国

7.3.2. カナダ

7.4. 製品タイプ別:市場規模(10億米ドル)および数量(MT)の現状分析と予測、2025年~2032年

7.4.1. 塩味

7.4.2. 穀物

7.5. 形態別:市場規模(10億米ドル)および数量(MT)の現状分析と予測、2025年~2032年

7.5.1. スプレッドタイプ

7.5.2. スプレッドなしタイプ

7.6. 流通チャネル別:市場規模(10億米ドル)および数量(MT)の現状分析と予測、2025年~2032年

7.6.1. オンラインチャネル

7.6.2. ハイパーマーケット/スーパーマーケット

7.6.3. コンビニエンスストア

7.6.4. その他

7.7. 市場の魅力分析

8. 欧州低脂肪バター市場の見通し:2019年~2023年の過去と2025年~2032年の予測

8.1. 主なハイライト

8.2. 市場別、2019年~2023年の過去における市場規模(10億米ドル)と数量(MT)の分析

8.2.1. 国別

8.2.2. 製品タイプ別

8.2.3. 形態別

8.2.4. 流通チャネル別

8.3. 現在の市場規模(US$ Bn)および数量(MT)の分析と予測、国別、2025年~2032年

8.3.1. ドイツ

8.3.2. フランス

8.3.3. 英国

8.3.4. イタリア

8.3.5. スペイン

8.3.6. ロシア

8.3.7. トルコ

8.3.8. ヨーロッパのその他

8.4. 製品タイプ別:市場規模(10億米ドル)および数量(MT)の現状分析と予測、2025年~2032年

8.4.1. 塩味

8.4.2. 穀物

8.5. 形態別、2025年から2032年の市場規模(10億米ドル)と数量(MT)の分析と予測

8.5.1. スプレッドタイプ

8.5.2. スプレッドタイプ以外

8.6. 流通チャネル別、2025年から2032年の市場規模(10億米ドル)と数量(MT)の分析と予測

8.6.1. オンラインチャネル

8.6.2. ハイパーマーケット/スーパーマーケット

8.6.3. コンビニエンスストア

8.6.4. その他

8.7. 市場魅力度分析

9. 東アジア低脂肪バター市場の見通し:2019年~2023年の過去と2025年~2032年の予測

9.1. 主なハイライト

9.2. 市場別、2019年から2023年の市場規模(10億米ドル)および数量(MT)の推移

9.2.1. 国別

9.2.2. 製品タイプ別

9.2.3. 形態別

9.2.4. 流通チャネル別

9.3. 国別市場規模(10億米ドル)および数量(MT)の分析と予測、2025年~2032年

9.3.1. 中国

9.3.2. 日本

9.3.3. 韓国

9.4. 製品タイプ別市場規模(10億米ドル)および数量(MT)の分析と予測、2025年~2032年

9.4.1. 塩味

9.4.2. 穀物

9.5. 形態別、2025年から2032年の市場規模(10億米ドル)と数量(MT)の分析と予測

9.5.1. スプレッドタイプ

9.5.2. スプレッドなし

9.6. 流通チャネル別:市場規模(10億米ドル)および数量(MT)分析・予測、2025年~2032年

9.6.1. オンラインチャネル

9.6.2. ハイパーマーケット/スーパーマーケット

9.6.3. コンビニエンスストア

9.6.4. その他

9.7. 市場魅力度分析

10. 南アジアおよびオセアニア低脂肪バター市場の見通し:2019年~2023年の過去と2025年~2032年の予測

10.1. 主なハイライト

10.2. 市場別、2019年~2023年の過去における市場規模(US$ Bn)および数量(MT)の分析

10.2.1. 国別

10.2.2. 製品タイプ別

10.2.3. 形態別

10.2.4. 流通チャネル別

10.3. 現在の市場規模(US$ Bn)および数量(MT)の分析と予測、国別、2025年~2032年

10.3.1. インド

10.3.2. 東南アジア

10.3.3. ANZ

10.3.4. 南アジアおよびオセアニアのその他

10.4. 製品タイプ別:市場規模(10億米ドル)および数量(百万トン)の現状分析および予測、2025年~2032年

10.4.1. 塩味

10.4.2. 穀物

10.5. 形態別、2025年から2032年の市場規模(10億米ドル)と数量(MT)の分析と予測

10.5.1. スプレッドタイプ

10.5.2. 非スプレッドタイプ

10.6. 流通チャネル別、2025年から2032年の市場規模(10億米ドル)と数量(MT)の分析と予測

10.6.1. オンラインチャネル

10.6.2. ハイパーマーケット/スーパーマーケット

10.6.3. コンビニエンスストア

10.6.4. その他

10.7. 市場の魅力分析

11. ラテンアメリカ低脂肪バター市場の見通し:2019年~2023年の過去と2025年~2032年の予測

11.1. 主なハイライト

11.2. 市場別、2019年から2023年の市場規模(単位:十億米ドル)および数量(単位:MT)の推移

11.2.1. 国別

11.2.2. 製品タイプ別

11.2.3. 形態別

11.2.4. 流通チャネル別

11.3. 現在の市場規模(US$ Bn)および数量(MT)の分析と予測、国別、2025年~2032年

11.3.1. ブラジル

11.3.2. メキシコ

11.3.3. その他の中南米

11.4. 製品タイプ別、2025年から2032年の市場規模(10億米ドル)と数量(MT)の分析と予測

11.4.1. 塩味

11.4.2. 穀物

11.5. 形態別、2025年から2032年の市場規模(10億米ドル)と数量(MT)の分析と予測

11.5.1. スプレッドタイプ

11.5.2. スプレッドタイプ以外

11.6. 流通チャネル別、2025年から2032年の市場規模(10億米ドル)と数量(MT)の分析と予測

11.6.1. オンラインチャネル

11.6.2. ハイパーマーケット/スーパーマーケット

11.6.3. コンビニエンスストア

11.6.4. その他

11.7. 市場の魅力分析

12. 中東およびアフリカの低脂肪バター市場の見通し:2019年~2023年の過去と2025年~2032年の予測

12.1. 主なハイライト

12.2. 市場別、2019年から2023年の市場規模(10億米ドル)と数量(MT)の分析

12.2.1. 国別

12.2.2. 製品タイプ別

12.2.3. 形態別

12.2.4. 流通チャネル別

12.3. 2025年から2032年までの国別市場規模(10億米ドル)および数量(トン)の分析と予測

12.3.1. GCC諸国

12.3.2. エジプト

12.3.3. 南アフリカ

12.3.4. 北アフリカ

12.3.5. 中東およびアフリカのその他地域

12.4. 製品タイプ別:市場規模(10億米ドル)および数量(MT)の分析と予測、2025年~2032年

12.4.1. 塩味

12.4.2. 穀物

12.5. 形態別:市場規模(10億米ドル)および数量(MT)の分析と予測、2025年~2032年

12.5.1. スプレッドタイプ

12.5.2. 非スプレッドタイプ

12.6. 流通チャネル別、2025年から2032年の市場規模(10億米ドル)と数量(MT)の分析と予測

12.6.1. オンラインチャネル

12.6.2. ハイパーマーケット/スーパーマーケット

12.6.3. コンビニエンスストア

12.6.4. その他

12.7. 市場の魅力分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細 – 概要、財務状況、戦略、最近の動向)

13.3.1. Agral S.A

13.3.1.1. 概要

13.3.1.2. セグメントおよび製品

13.3.1.3. 主要財務データ

13.3.1.4. 市場動向

13.3.1.5. 市場戦略

13.3.2. オルヌア協同組合有限会社

13.3.3. Saputo Dairy Australia Pty Ltd.

13.3.4. Lam Soon Group

13.3.5. Rockview Farms

13.3.6. Finlandia Cheese, Inc.

13.3.7. Unilever (Upfield)

13.3.8. Raisio Group plc

13.3.9. GCMMF

13.3.10. Land O’Lakes, Inc.

14. 付録

14.1. 調査方法

14.2. 調査の前提

14.3. 略語および略称