| • レポートコード:PMRREP33551 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、238ページ • 納品方法:Eメール • 産業分類:自動車 |

| Single User | ¥699,300 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,021,300 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,189,300 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

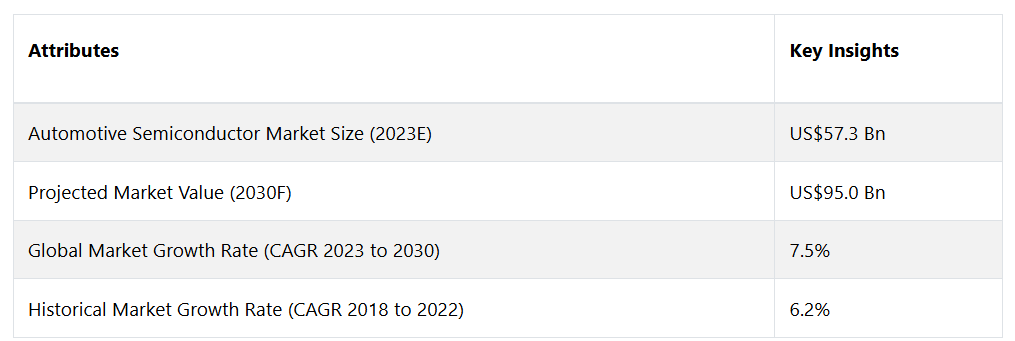

世界の自動車用半導体市場は、年平均成長率(CAGR)7.5%で拡大し、2023年の573億米ドルから、2030年末には950億米ドルに増加すると予測されています。

自動車用半導体市場は、自動車業界での使用に特化した半導体の製造と普及に専念するダイナミックな分野です。この種の半導体は、エンジン制御ユニット、インフォテインメントシステム、先進運転支援システム(ADAS)など、自動車に搭載された広範な電子コンポーネントに電力を供給する上で不可欠です。この市場の重要性は、自動車業界における継続的なデジタル革命の根幹をなす機能に由来しており、この革命は、最先端技術、接続性、自動化に対するニーズがますます高まっていることを示しています。

レポート目次

世界的な自動車用半導体市場の成長と発展は、さまざまな要因に起因しています。主な要因は、自動車技術の急速な進歩であり、その主な要素は、電動化、自動運転、コネクティビティです。自動車の高度化に伴い、これらの機能の統合を促進する高度な相互接続半導体の必要性が高まっています。

さらに、排出ガスや安全性に関する厳しい規制要件に対応する半導体の必要性により、準拠性と効率性に優れた自動車システムの開発が加速しています。また、消費者のインテリジェントで相互接続された自動車への志向の高まりも市場に影響を与えており、このパラダイムシフトの中で半導体メーカーやサプライヤーが繁栄するための好環境が生まれています。

市場成長の推進要因

拡大するEV市場

世界的な自動車半導体業界の動向に影響を与える要因として、紛れもない推進力となっているのは、自動車の電動化に向けた揺るぎない進歩です。このパラダイムシフトは、環境問題への取り組みと、二酸化炭素排出量の削減という重要なニーズへの対応という、自動車業界の取り組みの主要な側面です。厳格な環境規制や持続可能な慣行の追求を考慮すると、メーカーは電動パワートレインを採用せざるを得ません。その結果、電気自動車(EV)専用に設計された特殊な半導体コンポーネントの需要が大幅に増加しています。

電気自動車の出現は、自動車のアーキテクチャの根本的な再定義をもたらし、電気推進の複雑な管理には複雑な半導体ネットワークの調整が必要となりました。 電気化をめぐる議論において、重要な半導体コンポーネントであるパワーエレクトロニクスは重要な役割を担っています。 バッテリーと電気モーター間の電気エネルギーを制御および変換するパワーエレクトロニクスは、電気自動車の効率性と有効性に不可欠です。

大容量で高速充電可能なバッテリーに対応するためのシームレスなエネルギー管理に最先端の半導体ソリューションを必要とするバッテリー技術の現在の開発状況は、この急増をさらに加速させています。自動車用半導体市場は、持続可能な未来のモビリティに欠かせない貢献者となるべく、大きな変革を遂げており、推進革命と切っても切り離せない関係となっています。

市場の抑制要因

極めて困難なサプライチェーン

自動車用半導体のサプライチェーンの複雑性は、ネットワーク内のボトルネックがさまざまな生産段階に波及する可能性があるため、混乱の影響を拡大させます。自動車の急速な技術進歩がもたらすサプライチェーンの課題は、半導体に対する需要と衝突し、大きな制約をもたらします。

半導体の不足により、半導体の安定かつタイムリーな供給に依存している世界中の自動車メーカーは、生産停止やコスト増に見舞われています。この制約要因により、自動車業界はサプライチェーンの回復力を再評価し強化し、調達業務の拡大や現地生産の可能性を調査し、世界的な混乱に関連する潜在的な危険性を軽減する必要に迫られています。

研究開発費の高騰

研究開発費の高騰は、自動車業界の複雑な要求に対応する高度なソリューションを創出しようとする半導体企業にとって、大きな障害となっています。電気自動車、接続システム、自律機能のための半導体設計に関連する複雑な問題に対処するには、多額の投資が必要です。

さらに、企業間の熾烈な競争により、技術進歩の面で競合他社を凌駕することが求められ、研究開発費の増加という繰り返されるパターンが生み出されています。この強大な力が半導体メーカーにコスト効率とイノベーションの不安定な均衡を維持することを強いており、それにより、技術革新に財務的に依存する業界において財務的持続可能性と技術的リーダーシップを確保しています。

機会

自律走行車へのシフトの拡大

自律走行車への継続的なシフトは、世界的な自動車半導体市場を再形成する、非常に影響力があり有利な要因です。自動車業界は、安全性、効率性、および輸送手段の変革への影響の可能性を動機として、車両の自律性の追求に重点的に取り組んできました。自律走行車が最先端のテクノロジー、センサー、および演算能力に依存していることから生じる、特殊な半導体コンポーネントへの需要の高まりは、半導体業界にとって大きなチャンスとなります。

自動運転の進歩は、車両が環境を認識し、リアルタイムで意思決定を行い、人間の介入なしに単独でナビゲーションを行うことを可能にする、高度なプロセッサとセンサーのネットワークに依存しています。自動運転車の感覚装置は、ライダーセンサー、レーダーシステム、および高度なカメラで構成されているため、データ処理と分析には高性能な半導体ソリューションが必要です。

半導体メーカーは、自律走行に必要な複雑なアルゴリズムを処理できる強力かつ効率的なプロセッサに対する高い需要により、イノベーションの主導的地位を占めています。さらに、自律走行車における機械学習(ML)と人工知能(AI)の統合により、車両が知識を習得し、幅広い運転状況に対応する能力を促進する高度な半導体技術に対する需要が高まっています。

自動車業界が急速に自動運転へと移行する中、半導体企業は戦略的に位置づけられ、自動運転車のインテリジェンスシステムを動かす部品の市場拡大から利益を得るでしょう。

アナリストの見解

自動車用半導体市場は大幅な拡大と変化を遂げると予想されています。業界を変える要因が重なり合う影響を受け、世界的な自動車市場は大幅な拡大が見込まれています。重要な推進要因となっているのは、排出ガスに関する規制や環境への懸念から、電気自動車の統合が加速していることです。この電気化の急増により、高度な車載エレクトロニクスや電気パワートレイン部品の需要が高まっています。メーカーと消費者との関係にはパラダイム転換が起こっており、インテリジェントなコネクテッドカーへの注目が高まっています。

現在、消費者は最先端のインフォテインメントシステム、シームレスな接続性、高度な安全機能を備えた自動車を求めています。消費者の期待のダイナミックな性質は、メーカーとの相互利益的な関係を育み、メーカーはカスタマイズされた、技術的に優れた運転体験を進化させ、提供することを余儀なくされています。このような状況において、テレマティクスとインフォテインメントシステムは、運転体験を向上させ、ブランドロイヤリティを育む重要な役割を担っています。

将来を見据えると、自動車半導体市場では、自律走行技術の統合により、車両が高度なモバイルコンピューティングプラットフォームへと変貌を遂げるでしょう。 しかし、サプライチェーンの混乱などの障害により潜在的なリスクが生じる可能性があるため、サプライチェーンの回復力とイノベーションの微妙なバランスを取ることが重要となります。

自動車半導体業界は現在、主に電動化、コネクティビティ、そして間近に迫った自動運転の時代によって、画期的な大きな変化を経験しています。これらの要因は、急速に進歩する技術環境に対応しながら、常に変化する現代の消費者のニーズを満たそうとするメーカーに、さまざまな展望と障害をもたらします。

供給側の力学

Intel Corporation, Qualcomm Technologies, Inc., NVIDIA Corporationといった著名企業は、その技術力を駆使して業界に影響を与えることで、世界の自動車半導体市場を独占しています。 現在、この市場はドイツ、中国、米国といった著名な自動車製造国で大幅な成長を遂げています。 世界最大の自動車市場である中国では、電気自動車の製造が急速に成長していることや、自律走行技術が進歩していることを受け、自動車半導体を積極的に採用しています。

同国の技術進歩への取り組みの例としては、中国の自動車メーカーNIOによる電気自動車への最新半導体の統合が挙げられます。テスラなどの著名な米国企業は、電気自動車の性能と自律性を高めるために、高性能半導体の統合を先導しており、これにより、自動車技術の採用における同国の優位性が強化されています。

自動車用半導体の市場リーダーたちは、継続的なイノベーションと戦略的提携を通じて制約条件を変化させています。インテル社は、自動運転ソリューションと人工知能に重点的に取り組むことで、市場の軌道に大きな影響を与えています。コネクティビティソリューションの開発で著名な企業は、特にコネクテッドカー向けに設計された5G技術の開発で知られるクアルコム・テクノロジーズ社です。

NVIDIA Corporation の高性能演算能力は、自動運転ソリューションや先進運転支援システム(ADAS)の進歩に欠かせません。 これらの企業は、技術の進歩を推進するだけでなく、業界の標準やパートナーシップにも影響を与え、より相互接続され自動化された自動車の未来の先例を築いています。

自動車メーカーと協力し、研究開発にリソースを投入することで、効率性、安全性、持続可能性の向上に向けて市場を効果的に導いています。これにより、ダイナミックな自動車半導体業界の設計者としての地位を確固たるものにしています。

市場の細分化

最大の収益をもたらすコンポーネントは?

プロセッサベースのコンポーネントカテゴリーがADAS用途の増加により売上を独占

市場シェアの観点では、プロセッサセグメントが自動車半導体業界で最も大きなシェアを占めると予想されています。自動車用途の複雑化は、高性能プロセッサの需要拡大の大きな要因であり、特に先進運転支援システム(ADAS)、コネクティビティ、自動運転の分野で顕著です。車両技術の継続的な進化に伴い、プロセッサは複雑な演算処理やデータ処理の管理において重要な機能を担うようになっています。

同時に、自動車半導体市場において、センサセグメントが最も急速な拡大を遂げると予想されています。自動運転車の急激な増加と先進運転支援システム(ADAS)の普及拡大により、ライダー、レーダー、カメラなど、幅広い種類のセンサのニーズが高まっています。

こうしたセンサーは、車両が周囲を認識し、瞬時に判断を下す能力を促進する上で重要な役割を果たします。自動車業界が安全性と自律性の向上というイノベーションの実現に向けて進歩するにつれ、センサー市場セグメントも急速に成長しています。

市場をリードする車両の種類は?

乗用車 高度な安全機能により最も有望

乗用車セグメントが自動車業界で最大の市場シェアを占めることが予想されています。世界中に多くの顧客を抱え、個人輸送に対する根強いニーズがある乗用車セクターは、継続的な技術革新、安全性の向上、消費者志向により、現在の市場での優位性を維持しています。

逆に、LCVセクターは最も速いペースで成長すると予測されています。eコマースセクターの拡大、都市化率の上昇、合理化されたラストマイル配送ソリューションの需要が、この成長を推進しています。現代の物流と輸送の需要を満たすため、LCVセグメントは急速な発展を遂げており、自動車業界の成長の主要な推進力となっています。

用途のどの分野が急成長するか?

パワートレインベースのソリューションが最も重要な用途分野となるでしょう

自動車分野で最大の市場シェアを獲得すると予測されているのは、パワートレインセグメントです。パワートレインセグメントは、エンジン、トランスミッション、および車両の推進力を提供するその他の重要なシステムで構成されており、あらゆる車両に不可欠な要素です。そのため、自動車メーカーと消費者の双方にとって最も重要な関心事となっています。

それとは逆に、テレマティクスおよびインフォテインメント部門が最も急速に拡大すると予想されています。 つながる車、高度なインフォテインメントシステム、リアルタイム通信に対する消費者からの需要の高まりにより、この部門には多大な投資と技術革新が推進されています。

テレマティクスおよびインフォテインメント部門が急速に拡大し、自動車がデジタルエコシステムに統合される動きが加速するにつれ、自動車業界は大きな変革期を迎えています。

東アジアの自動車メーカーにとっての展望は?

中国と日本における電気自動車の販売台数増加に伴い、東アジア市場は活況を呈するでしょう

2023年には、東アジアが世界の自動車半導体業界で最大の市場シェアを占めることが予想されています。この地位の強固な基盤は、中国、日本、韓国などの国々における自動車産業の強靭さに起因しています。世界最大の自動車市場である中国では、電気自動車(EV)の普及加速や自動運転技術の開発により、自動車用半導体の需要が高まっています。

さらに、フォーチュン500に名を連ねる大手自動車メーカーの製造拠点として戦略的な位置にあることも、この地域の市場シェアを支えています。技術的進歩で知られる日本と韓国は、自動車半導体業界において重要な役割を果たしており、競争環境に貢献しています。

南アジアとオセアニアにはどのような機会があるのでしょうか?

自動車産業の拡大と政府による複数のイニシアティブに伴う機会

南アジアおよびオセアニアは、世界的な自動車半導体業界で最も急速な拡大が見込まれる地域です。オーストラリア、インド、東南アジアなどの国々における自動車産業の急成長が、この好況の拡大を牽引しています。インドにおける電気自動車の普及と中流階級の拡大を促進する政府の取り組みが、自動車半導体の需要を後押ししています。

オーストラリアでは電気自動車やコネクテッドカーへの関心が高まっており、これが地域市場の拡大要因となっています。さらに、東南アジア諸国では自動車製造および技術への投資が増加しており、これが同地域の半導体需要の高まりにつながっています。自動車市場の急成長と相まって、南アジアおよびオセアニア地域には自動車半導体業界で爆発的な成長を遂げる潜在的可能性があります。

競争力のある情報とビジネス戦略

市場シェアを維持し、拡大するために、Intel Corporation, Qualcomm Technologies, Inc., NVIDIA Corporationといった自動車半導体の市場リーダーは、多様かつ複雑な戦略を展開しています。絶え間ないイノベーションが、これらの企業にとっての主な重点事項です。例えば、インテルは、自動運転や人工知能(AI)技術に多額の投資を行っています。洗練されたコンピューティングソリューションと強力なプロセッサの開発を通じて、インテルは自動車メーカーに、自動車の機能性と性能を向上させる最先端の機器を提供しようとしています。

一方、Qualcomm Technologiesは、コネクティビティ業界において戦略的な地位を占めています。コネクテッドカー機能に対する需要の高まりに貢献するクアルコムの主な目的は、5G技術の導入を通じて、コネクテッドカーにおける途切れない通信と接続性を実現することです。

さらに、業界をリードするこれらの企業は、特定の課題に取り組むことの重要性を認識しています。自動車用半導体業界は、サプライチェーンの混乱やサイバーセキュリティ対策の強化の必要性など、複雑な問題に直面しています。戦略的アプローチは、現在の業界の需要を満たすソリューションの策定だけでなく、今後予想される障害の予測と解決も視野に入れており、急速に変化する自動車業界において、持続可能性と適応性を追求する姿勢を示しています。

企業動向

新製造工場

オン・セミコンダクターは2022年8月、ニューハンプシャー州ハドソンにシリコンカーバイド(SiC)製造施設を設立しました。2022年末までに、この施設によりハドソンにおける同社の従業員数は2倍となり、生産能力は年間5倍に増加する見込みです。

市場への影響:ニューハンプシャー州ハドソンにおけるオン・セミコンダクターのシリコンカーバイド(SiC)製造施設の建設は、世界的な自動車用半導体業界に広範な影響をもたらす大幅な進歩を意味します。提案されている拡張により、オン・セミコンダクターのSiC半導体の年間生産量は5倍に大幅に増加し、同社の全体的な生産能力も拡大すると見込まれています。この拡張により、オン・セミコンダクターの市場での地位が強化されるだけでなく、特に先進パワーエレクトロニクスや電気自動車用途の分野におけるSiC半導体の世界的な需要の高まりに対応できる見通しです。

戦略的パートナーシップ

ルネサスエレクトロニクス株式会社とサイバーオン株式会社は、2022年6月に提携し、ルネサスエレクトロニクスが製造するRA MCUライン全体を活用して、顧客に音声ユーザーインターフェース(VUI)ソリューションを提供します。顧客は、サイバーオンのコマンドベースのVUIインフラストラクチャに無料でアクセスでき、これにより、家電製品、産業用オートメーション、ウェアラブル、ビルオートメーションなど、幅広いエンドポイント用途に音声認識機能を統合できるようになります。

市場への影響:ルネサスエレクトロニクス株式会社とサイバーオン株式会社のRA MCUラインを活用した音声ユーザーインターフェース(VUI)ソリューションの開発における提携は、国際市場に革命をもたらすことが期待されています。複数の業界で音声対応技術の普及が進む中、この戦略的提携はルネサスの競争優位性を強化するだけでなく、音声制御アプリケーションの普及拡大にも貢献し、その結果、世界的な半導体業界の方向性を、より革新的でユーザー中心の機能へと導くことになります。

自動車用半導体市場調査 分類

コンポーネント別 所在地:

- プロセッサ

- アナログIC

- センサー

- メモリ

- その他

車種別:

- 乗用車

- 小型商用車

- 大型商用車

用途別:

- パワートレイン

- 安全

- ボディエレクトロニクス

- シャーシ

- テレマティクス&インフォテインメント

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジア&オセアニア

- 中南米

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. 2023年および2030年の世界の自動車用半導体市場の概況

1.2. 2023年~2030年の市場機会評価、アメリカドル百万

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. コンポーネントのライフサイクル分析

2.4. 自動車用半導体市場:バリューチェーン

2.4.1. 原材料サプライヤーの一覧

2.4.2. メーカーの一覧

2.4.3. 流通業者の一覧

2.4.4. 用途の一覧

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学上の緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界GDP成長の見通し

2.7.3. 世界親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と技術の概観

3. 世界の自動車用半導体市場の見通し: 過去(2018~2022年)と予測(2023~2030年)

3.1. 主なハイライト

3.1.1. 市場規模(台数)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(百万米ドル)分析と予測

3.2.1. 市場規模の分析(2013年~2016年)

3.2.2. 現在の市場規模予測(2018年~2026年)

3.3. 世界の自動車用半導体市場の見通し:コンポーネント

3.3.1. はじめに / 主な調査結果

3.3.2. コンポーネント別:2018年~2022年の市場規模(百万米ドル)&数量(単位)分析

3.3.3. コンポーネント別:2023年~2030年の市場規模(百万米ドル)&数量(単位)予測

3.3.3.1. プロセッサ

3.3.3.2. アナログIC

3.3.3.3. センサHCV

3.3.3.4. メモリ

3.3.3.5. その他

3.4. 市場の魅力分析:コンポーネント

3.5. 世界の自動車用半導体市場の見通し:車両の種類

3.5.1. はじめに / 主な調査結果

3.5.2. 自動車の種類別、2018年~2022年の市場規模(百万米ドル)&数量(単位)の分析

3.5.3. 自動車の種類別、2023年~2030年の市場規模(百万米ドル)&数量(単位)の予測

3.5.3.1. 乗用車

3.5.3.2. LCV

3.5.3.3. HCV

3.6. 市場の魅力分析:車両の種類

3.7. 世界の自動車用半導体市場の見通し:用途

3.7.1. はじめに / 主な調査結果

3.7.2. 用途別 市場規模(百万米ドル)&数量(単位)分析、2018年~2022年

3.7.3. 用途別、2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

3.7.3.1. パワートレイン

3.7.3.2. 安全

3.7.3.3. ボディエレクトロニクス

3.7.3.4. シャーシ

3.7.3.5. テレマティクス&インフォテインメント

3.8. 市場の魅力分析:用途

4. 世界の自動車用半導体市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別、2018年~2022年の市場規模(百万米ドル)および数量(単位)の分析

4.3. 地域別、2023年~2030年の市場規模(百万米ドル)および数量(単位)の予測

4.3.1. 北米

4.3.2. ヨーロッパ

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. 中南米

4.3.6. 中東・アフリカ(MEA

4.4. 市場魅力度分析:地域

5. 北米自動車半導体市場の見通し:歴史(2018~2022年)および予測(2023~2030年)

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別、2018~2022年の歴史的市場規模(US$ Mn)および数量(単位)分析

5.3.1. 国別

5.3.2. コンポーネント別

5.3.3. 車両の種類別

5.3.4. 用途別

5.4. 国別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

5.4.1. アメリカ

5.4.2. カナダ

5.5. コンポーネント別 2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

5.5.1. プロセッサ

5.5.2. アナログIC

5.5.3. センサー

5.5.4. メモリ

5.5.5. その他

5.6. 2023年~2030年の車両種類別、市場規模(百万米ドル)&数量(単位)予測

5.6.1. 乗用車

5.6.2. LCV

5.6.3. HCV

5.7. 2023年~2030年の用途別、市場規模(百万米ドル)&数量(単位)予測

5.7.1. パワートレイン

5.7.2. 安全

5.7.3. ボディエレクトロニクス

5.7.4. シャーシ

5.7.5. テレマティクス&インフォテインメント

5.8. 市場の魅力分析

6. ヨーロッパ自動車用半導体市場の見通し:2018年~2022年の実績および2023年~2030年の予測

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018年~2022年の市場規模(US$ Mn)&数量(単位)分析

6.3.1. 国別

6.3.2. コンポーネント別

6.3.3. 車両の種類別

6.3.4. 用途別

6.4. 国別による現在の市場規模(US$ Mn)と数量(単位)予測、2023年~2030年

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. ヨーロッパのその他地域

6.5. コンポーネント別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

6.5.1. プロセッサ

6.5.2. アナログIC

6.5.3. センサー

6.5.4. メモリ

6.5.5. その他

6.6. 2023年~2030年の車両種類別、市場規模(百万米ドル)&数量(単位)予測

6.6.1. 乗用車

6.6.2. LCV

6.6.3. HCV

6.7. 2023年~2030年の用途別、市場規模(百万米ドル)&数量(単位)予測

6.7.1. パワートレイン

6.7.2. 安全

6.7.3. ボディエレクトロニクス

6.7.4. シャーシ

6.7.5. テレマティクス&インフォテインメント

6.8. 市場の魅力分析

7. 東アジア自動車用半導体市場の見通し:2018~2022年(過去)および2023~2030年(予測)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018年~2022年の市場規模(US$ Mn)&数量(単位)分析

7.3.1. 国別

7.3.2. 部品別

7.3.3. 車両の種類別

7.3.4. 用途別

7.4. 国別、2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. コンポーネント別、2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

7.5.1. プロセッサ

7.5.2. アナログIC

7.5.3. センサー

7.5.4. メモリ

7.5.5. その他

7.6. 車種別 2023年~2030年の市場規模(百万米ドル)&数量(単位)予測

7.6.1. 乗用車

7.6.2. LCV

7.6.3. HCV

7.7. 用途別:市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

7.7.1. パワートレイン

7.7.2. 安全

7.7.3. ボディエレクトロニクス

7.7.4. シャーシ

7.7.5. テレマティクス&インフォテインメント

7.8. 市場の魅力分析

8. 南アジアおよびオセアニアの自動車用半導体市場の見通し:2018年~2022年の実績および2023年~2030年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年~2022年の実績および数量(単位)分析

8.3.1. 国別

8.3.2. コンポーネント別

8.3.3. 車両の種類別

8.3.4. 用途別

8.4. 国別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

8.4.1. インド

8.4.2. 東南アジア

8.4.3. オーストラリア&ニュージーランド

8.4.4. 南アジア&オセアニアのその他地域

8.5. コンポーネント別 現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

8.5.1. プロセッサ

8.5.2. アナログIC

8.5.3. センサー

8.5.4. メモリ

8.5.5. その他

8.6. 車種別 2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

8.6.1. 乗用車

8.6.2. LCV

8.6.3. HCV

8.7. 用途別 2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

8.7.1. パワートレイン

8.7.2. 安全

8.7.3. ボディエレクトロニクス

8.7.4. シャーシ

8.7.5. テレマティクス&インフォテインメント

8.8. 市場の魅力分析

9. 中南米自動車用半導体市場の見通し:2018~2022年(過去)および2023~2030年(予測)

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018年~2022年の市場規模(US$ Mn)&数量(単位)分析

9.3.1. 国別

9.3.2. コンポーネント別

9.3.3. 車両の種類別

9.3.4. 用途別

9.4. 国別、2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. 中南米その他

9.5. コンポーネント別、2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

9.5.1. プロセッサ

9.5.2. アナログIC

9.5.3. センサー

9.5.4. メモリ

9.5.5. その他

9.6. 車種別 2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

9.6.1. 乗用車

9.6.2. LCV

9.6.3. HCV

9.7. 用途別:市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

9.7.1. パワートレイン

9.7.2. 安全

9.7.3. ボディエレクトロニクス

9.7.4. シャーシ

9.7.5. テレマティクス&インフォテインメント

9.8. 市場魅力度分析

10. 中東・アフリカ自動車半導体市場の見通し: 2018年~2022年の実績および2023年~2030年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018年~2022年の実績および数量(単位)分析

10.3.1. 国別

10.3.2. コンポーネント別

10.3.3. 車両の種類別

10.3.4. 用途別

10.4. 国別、2023年~2030年の現在の市場規模(US$ Mn)および数量(単位)予測

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東・アフリカのその他

10.5. コンポーネント別 市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

10.5.1. プロセッサ

10.5.2. アナログIC

10.5.3. センサー

10.5.4. メモリ

10.5.5. その他

10.6. 車種別 市場規模(百万米ドル)&数量(単位)予測、2023年~2030年

10.6.1. 乗用車

10.6.2. LCV

10.6.3. HCV

10.7. 用途別市場規模(アメリカドル百万)および数量(単位)予測、2023年~2030年

10.7.1. パワートレイン

10.7.2. 安全

10.7.3. ボディエレクトロニクス

10.7.4. シャシー

10.7.5. テレマティクス&インフォテインメント

10.8. 市場の魅力分析

11. 競合状況

11.1. 市場シェア分析、2022年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさのマッピング

11.2.2. 競争のアナログIC

11.2.3. 見かけ上の製品容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. アナログ・デバイセズ社

11.3.1.1. 概要

11.3.1.2. セグメントおよび製品

11.3.1.3. 主要財務情報

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. Infineon Technologies AG

11.3.2.1. 概要

11.3.2.2. セグメントおよび製品

11.3.2.3. 主な財務情報

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. NXP Semiconductors

11.3.3.1. 概要

11.3.3.2. セグメントと製品

11.3.3.3. 財務ハイライト

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. ルネサスエレクトロニクス株式会社

11.3.4.1. 概要

11.3.4.2. セグメントと製品

11.3.4.3. 主要財務データ

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. ロバート・ボッシュGmbH

11.3.5.1. 概要

11.3.5.2. セグメント&製品

11.3.5.3. 主要財務データ

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. ROHM CO., LTD.

11.3.6.1. 概要

11.3.6.2. セグメント&製品

11.3.6.3. 主な財務データ

11.3.6.4. 市場動向

11.3.6.5. 市場戦略

11.3.7. Semiconductor Components Industries, LLC

11.3.7.1. 概要

11.3.7.2. セグメントおよび製品

11.3.7.3. 主な財務情報

11.3.7.4. 市場動向

11.3.7.5. 市場戦略

11.3.8. STMicroelectronics

11.3.8.1. 概要

11.3.8.2. セグメントおよび製品

11.3.8.3. 財務ハイライト

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. テキサス・インスツルメンツ社

11.3.9.1. 概要

11.3.9.2. セグメントおよび製品

11.3.9.3. 主要財務データ

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

11.3.10. 東芝

11.3.10.1. 概要

11.3.10.2. セグメント&製品

11.3.10.3. 主要財務データ

11.3.10.4. 市場動向

11.3.10.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提

12.3. 略語と略称