| • レポートコード:PMRREP17113 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、210ページ • 納品方法:Eメール • 産業分類:自動車 |

| Single User | ¥729,270 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,065,070 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,240,270 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

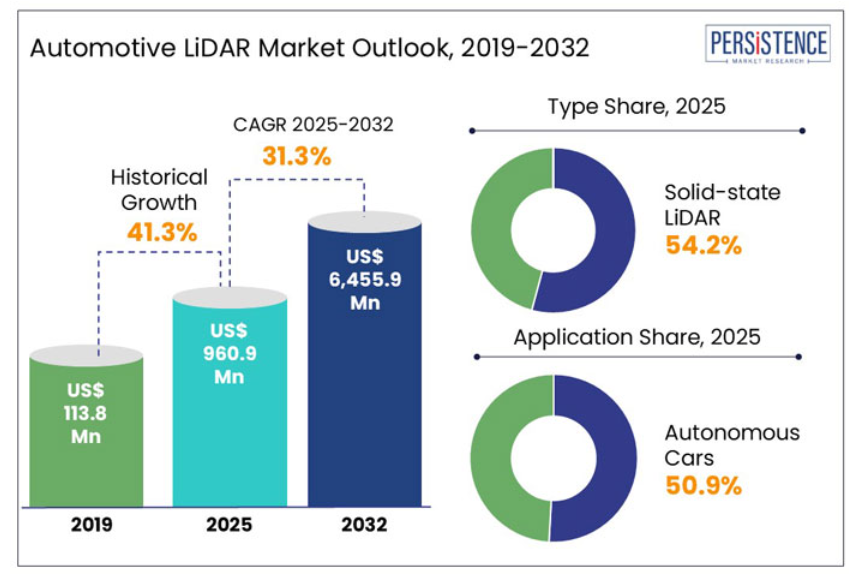

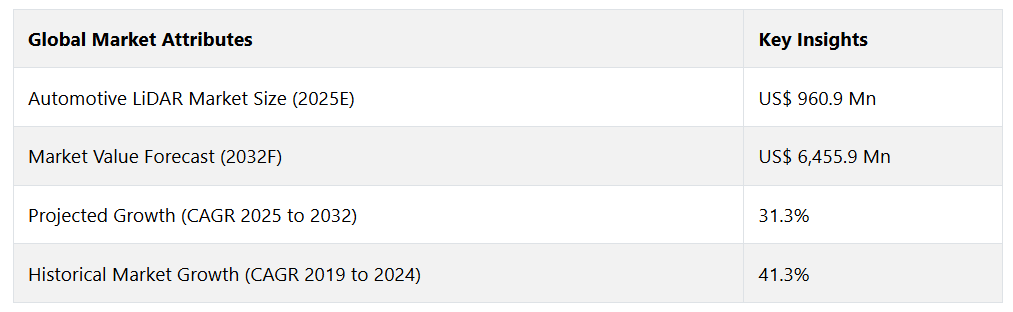

世界の自動車用LiDAR市場規模は、2025年の9億6,090万アメリカドルから、2032年には64億5,590万アメリカドルへと6.7倍に成長する見通しです。2025年から2032年にかけては、驚異的な年平均成長率(CAGR)31.3%を記録する可能性が高いでしょう。

活気あふれる市街地を車がスムーズに移動し、ラッシュアワーの渋滞をスムーズにさばき、ヒューマンエラーによる事故を未然に防ぐ世界を想像してみてください。 自動車用ライト検出と測距(LiDAR)の採用により、このような世界が間もなく現実のものとなるでしょう。

LiDAR技術により、運転支援や自動運転が改善される可能性が高いでしょう。この技術により、車両が周囲を詳細に「見る」ことが可能になることが予測されています。テスラはカメラに重点を置いていますが、BMW、ボルボ、メルセデス・ベンツなどの主要な自動車メーカーは、自動運転機能の安全性と信頼性を向上させるために、新型車にLiDAR技術を組み込んでいます。

先進運転支援システム(ADAS)と完全自動運転車への投資の増加により、車載用LiDARの需要が押し上げられると予測されています。Luminar、Velodyne、Innovizなどの企業が最先端に位置し、悪天候下でも最大250メートル離れた物体を検出できる高解像度のLiDARセンサーを開発しています。自動運転化の推進が加速するにつれ、LiDARは高級車だけでなく、世界の自動車業界全体を変革する技術となりつつあります。

レポート目次

自動車用LiDAR業界の主なハイライト

- 種類別に見ると、コストパフォーマンスの高さとスムーズな統合機能により、スタンドアロン型LiDARセグメントは2025年には54.2%のシェアを占める見通しです。

- 用途別に見ると、ADASセグメントは、半自律的な機能を通じて車両の安全性を向上させるLiDARの能力に支えられ、2025年には49.1%のシェアを占める見通しです。

- 中国がレベル3の自動運転認可を取得する計画であることから、アジア太平洋地域は2025年には68.3%のシェアを占める可能性が高いと見られています。

- 欧州連合(GSR2)、米国(FMVSS No. 127)、中国(ビジョンゼロ構想)など、世界各国の政府が自動車の安全性を義務化する動きを強めており、これがLiDARの採用を加速させています。

- 自動運転技術への投資が増加していることから、リアルタイム3Dマッピングによる高度な自動化が可能になるため、LiDARの需要も増加すると予測されています。

過去の成長と今後の見通し

歴史的期間に自律走行車の人気とともに目覚ましい成長を記録

自動車用LiDAR市場の収益は、2019年から2024年の歴史的期間に大幅に増加しました。これは、車両の安全性に対する投資の増加と、自律走行技術の開発の進展が原動力となりました。

2020年には市場は9.5%の緩やかな成長率を記録し、2021年には自動車メーカーやテクノロジー企業がLiDAR技術の統合に向けた取り組みを強化したことで、成長率は12.8%に上昇しました。しかし、2022年に大きな飛躍が起こり、前年比で79.1%という目覚ましい成長を遂げました。これは主に、自動運転車への需要の高まり、安全技術を支援する規制、LiDARセンサーのコスト低下が要因です。

この勢いは2023年も続き、成長率は53.2%となりました。さらに2024年には66.2%と、再び力強い拡大を見せました。2019年から2024年までの期間全体では、市場は41.3%という素晴らしいCAGRを記録し、LiDAR技術が自動車業界に与える影響の大きさを浮き彫りにしました。

LiDAR 強化型 AEB が標準機能となり、2032年まで歩行者死亡事故を削減

自動車用LiDAR業界は、2025年から2032年にかけて、年平均成長率(CAGR)31.3%の安定した成長を維持すると予測されています。世界中で厳格な車両安全規制が施行されていることが、自動車業界におけるLiDAR技術の採用を促進しています。政府は交通事故を最小限に抑え、車両の安全性を向上させるために、LiDARベースの先進運転支援システム(ADAS)の使用を義務付けており、自動車メーカーは急速にこの技術を取り入れることを迫られています。

欧州連合(EU)では、一般安全規則(GSR2)(EU 2019/2144)により、LiDAR対応の自動緊急ブレーキ(AEB)を含む新しい安全機能の搭載が新車に義務付けられています。英国ではEU仕様に準拠した車両が複数あるため、この規制によりLiDARの需要がさらに高まっています。

同様に、米国では、国家道路交通安全局(NHTSA)がFMVSS No. 127を義務化しており、衝突防止には最高速度90 mph(145 km/h)で、歩行者検知には45 mph(72 km/h)でAEBシステムが作動することが義務付けられており、LiDARベースのソリューションのニーズが大幅に高まっています。

一方、中国の工業情報化部(MIIT)は、LiDAR技術を搭載した安全システムを含むADASの普及を促進することで、同国のビジョンゼロ構想を支援しています。世界保健機関(WHO)によると、歩行者は世界の交通事故死の17%を占めており、LiDARを強化したAEBは新型車に不可欠な機能になると予想され、2032年までの販売台数の増加につながると考えられます。

市場力学

成長促進要因

企業によるLiDARの量産化に向けた取り組みによりコストが削減され、より身近な存在に

自動車用LiDAR業界は、自律型および準自律型車両の普及拡大を背景に、著しい成長を遂げています。テスラ、Waymo、ゼネラルモーターズ(Cruise)などの大手企業は、自動運転技術に多額の投資を行っており、LiDARはより高度な自動化を実現するリアルタイム3Dマッピングにおいて重要な役割を果たしています。

中国では、北京、上海、深センなどの主要都市が、BaiduやAutoXなどの企業に対して完全自動運転のライドシェアリングサービスの認可を与え、LiDAR搭載のロボットタクシーの展開を加速させています。NHTSAは、安全対策として自動車メーカーにLiDARの採用を促し、人間のドライバーなしでの自動運転車の試験運用を承認しました。

テスラは冗長性のためにLiDARを再考しており、一方でメルセデス・ベンツはネバダ州とカリフォルニア州でレベル3の自動運転を実現しています。 また、Aevaがダイムラー・トラックおよびTorc Roboticsと提携し、物流の自動化需要に応えるなど、LiDARは自律型貨物輸送の分野でも進歩しています。

LiDARの性能向上とコスト削減により、この技術は大量導入がより現実的なものになりつつあります。例えば、

- Persistence Market Researchによると、かつては1台あたり7万5000ドル以上もした従来の機械式LiDARユニットは、Luminar、Ouster、Hesaiといった企業による大量生産の取り組みにより、大幅にコストが削減され、現在では一部のセンサーが1000ドル未満で入手可能となっています。

Ouster社のREV7やAeva社のAtlas UltraなどのソリッドステートLiDARの開発により、手頃な価格、耐久性、コンパクトさがさらに向上し、LiDARが量販車向けにも現実的なものになりました。政府による資金援助や投資もまた、LiDARの革新を推進しています。欧州連合(EU)は、LiDARを含むAIやセンサー技術を支援する「ホライズン・ヨーロッパ」プログラムの下で15億ユーロを割り当てています。米国エネルギー省(DOE)は、エネルギー効率と都市のモビリティを目的としたLiDAR搭載車両の研究をさらに支援しています。

市場の抑制要因

悪天候によりLiDARの精度が低下し、自律型ナビゲーションに課題が生じる可能性がある

LiDARセンサーは、大雨、霧、雪などの悪天候下では性能が低下することが知られています。特に霧は、水滴によるレーザーパルスの散乱によりLiDARの性能に深刻な影響を与え、センサーの有効距離と精度を低下させることが研究により実証されています。

雨もまた、誤った反射を引き起こし、検出可能な点群の数を減少させることで、LiDARの機能に影響を与える可能性があります。一方、雪は性能にそれほど顕著な影響を与えないようです。例えば、

- 実験的研究では、反射率の低い表面条件下では、LiDARの測距性能が大幅に低下し、33%の公称動作容量にまで落ち込むことが示されています。

これに対して、レーダーや深度カメラは、同様の条件下でも、公称距離測定能力の100%を維持することができます。この違いは、LiDARが環境要因や表面素材の特性に影響を受けやすいことを示しており、自動運転車用途での信頼性に悪影響を及ぼす可能性があります。こうした課題を軽減するために、さまざまな企業がAIベースのソフトウェアソリューションを開発し、悪天候下でのLiDARの認識能力の向上を目指しています。

こうしたイノベーションは、リアルタイムの障害物と天候によるノイズをより正確に区別するための信号処理アルゴリズムの改善に重点を置いています。しかし、こうしたソリューションが広く実装され、さまざまな環境条件で検証されるまでは、悪天候下でのLiDARの限界が、特に厳しい気候になりやすい地域での普及の妨げとなる可能性が高いでしょう。

主な市場機会

自動車メーカーは、LiDARに焦点を当て、EVのADASとリアルタイム物体検知の改善に取り組んでいます

電気自動車(EV)市場の急速な拡大は、自動車用LiDARメーカーにとって大きな成長機会をもたらします。EVの普及が加速するにつれ、高度な安全、ナビゲーション、自律走行技術に対する需要が高まっており、これらの分野ではLiDARが重要な役割を果たします。

国際エネルギー機関(IEA)によると、2023年には電気自動車の販売台数はほぼ1,400万台に達し、前年比で35%増加し、世界全体のEV保有台数は4,000万台に達しました。この急増は、特に中国(世界全体のEV販売台数の60%)、ヨーロッパ(25%)、アメリカ(10%)などの主要市場におけるスマートモビリティソリューションの優先順位が上昇していることを反映しています。

2018年のわずか2%から2023年には自動車販売総数の18%を占めるEVの増加に伴い、ADAS、自律型ナビゲーション、リアルタイム物体検知などのLiDAR搭載ソリューションの必要性はかつてないほど高まっています。EVメーカーは、車両の安全性を高め、高度な自動化を実現するために最先端のセンサー技術を統合しており、LiDARはスマートな電気自動車の未来における重要なコンポーネントとなっています。

世界的なEV普及率が上昇を続ける中、LiDARメーカーは自動車メーカー、一次サプライヤー、テクノロジープロバイダーとの戦略的パートナーシップを構築する絶好の機会を得ています。 これにより、自動運転車やインテリジェント車両の革命における自社の地位を強化できる可能性が高まります。

自動車用LiDAR市場の洞察

種類別洞察

費用対効果の高さとスムーズな統合機能により、ソリッドステートLiDARが非常に好まれる

ソリッドステートLiDARセグメントは2025年に市場を独占し、自動車用LiDAR市場の54.2%という大きなシェアを占める見通しです。このセグメントは予測期間全体で34.4%のCAGRを示すと予測されています。

ソリッドステートLiDARは、優れた耐久性、費用対効果、シームレスな統合機能により、自動車メーカーに好まれる選択肢として急速に台頭しています。回転部品に依存する機械式LiDARシステムとは異なり、ソリッドステートLiDARは可動部品を排除し、信頼性を高めるとともに、メンテナンス要件を大幅に削減します。この設計は、消費電力と製造コストも削減し、大量生産される車両への展開に理想的なソリューションとなります。

ソリッドステートLiDARのもう一つの大きな利点は、コンパクトなサイズと振動に対する耐久性であり、これにより、さまざまな車両アーキテクチャに柔軟に配置することができます。機械式LiDARは360度の視野(FoV)を提供しますが、そのかさばる円筒形のデザインにより、統合オプションが制限されます。一方、ソリッドステートLiDARは車両の周囲に戦略的に配置することができ、そのデータを融合することで、機械式システムと同等のFoVを作成することができます。

自動車業界ではソリッドステートLiDAR技術の採用がますます進むでしょうが、特殊な用途では機械式LiDARの需要も残るでしょう。2030年までに、コストよりも高精度が重視される状況では、自律走行シャトル、配達ロボット、ドローンが機械式LiDARを使い続けると予想されます。

用途別洞察

より安全な道路に向けた規制圧力がADASにおけるLiDARの拡大を推進

用途別に見ると、ADASセグメントは2025年には49.1%のシェアを占め、2025年から2032年の間に年平均成長率(CAGR)32.8%で成長すると見込まれています。LiDARは、さまざまな半自律機能を通じて車両の安全性と運転効率を高めることで、ADASにおいて重要な役割を果たしています。

アダプティブクルーズコントロール、AEB、車線維持支援、歩行者検知などの新しいADAS機能は、LiDARのリアルタイムの高精度な深度知覚能力に依存しています。この能力により、車両は障害物を検知し、正確に距離を測定し、動的な道路状況に即座に対応することができます。車両の安全性に関する規制がますます厳しくなるにつれ、LiDARベースのADASソリューションの需要は、特に高級車や電気自動車で急増すると予測されています。

一方、2025年には自動運転車のシェアが50.9%に達すると予測されています。自動運転車や自律走行車では、高解像度の3Dマッピングにより正確なナビゲーションと障害物の検知が可能になるため、LiDARの使用が着実に増加しています。

地域別の洞察と傾向

アジア太平洋地域における自動車用LiDAR市場

中国における競争力のあるLiDAR価格設定が自動車メーカーのアクセスを促進

アジア太平洋地域は、2025年には68.3%のシェアを占めると予想されています。特に中国では、RoboSenseなどのメーカーが存在感を強めており、国内生産の増加を背景に、この地域ではLiDAR技術の需要が急速に高まっています。これによりコストが削減され、LiDARが自動車メーカーにとってより入手しやすくなっています。

また、中国の自動車は将来のレベル3の自動運転承認とOTA(無線)アップデートに対応する準備が整っており、規制面でのサポートも重要です。さらに、LiDARが重要な安全機能であるという消費者の認識が需要を後押ししています。

中国以外でも、アジア太平洋地域の他の国々も自動運転に向けて動き出しています。例えば、日本や韓国はレベル3の自動運転車の導入準備を進めています。韓国では7月から、自動車メーカーが基本的なレベル3の自動運転機能を備えた車両の販売を許可する予定で、現代自動車、起亜自動車、BMW、メルセデス・ベンツなどの企業がそのようなモデルを発売すると予想されています。このような戦略により、自動車用LiDARの需要が高まると予測されています。

ヨーロッパの自動車用LiDAR市場

ヨーロッパにおけるイノベーションを促進するLiDARメーカーと自動車メーカー間の戦略的提携

ヨーロッパは2025年から2032年にかけて29%のCAGRで急成長すると予測されており、2025年には12.4%の市場シェアを占めると予測されています。この地域は、LiDAR技術の開発と自動車への統合を加速させる上で重要な役割を果たしています。

LiDARメーカーと自動車メーカー間の戦略的提携がイノベーションを推進しています。例えば、ヴァレオはドイツで量産車向けLiDARの生産を開始し、BMWはInnoviz Technologiesとの提携を拡大し、メルセデス・ベンツはヴァレオのLiDARをSクラスモデルに組み込みました。

欧州連合(EU)および英国における自動運転車の状況は急速に進化しており、最近ではテスラが2025年初頭までに完全自動運転技術をヨーロッパの道路に導入する意向を表明しました。さらに、Luminarがこの地域の自動車産業における主要なプレーヤーとして台頭しており、LiDARの採用に対する影響力をさらに強めています。

規制の進展が市場を形成しており、欧州連合(EU)は自動運転車の展開を支援する規則(EU)2019/2144を施行しています。現在、安全運転者の同乗を必要とするレベル3の自動運転車は公道での走行が許可されています。しかし、EUは2025年までにレベル4の自律走行を可能にすることを目指しています。これは、テスラが同社の完全自動運転(FSD)技術を導入する予定と一致しています。

EUは主にドイツの規制アプローチに従っていますが、英国は強固な安全フレームワークを確立し、法的責任を明確化し、消費者を保護するために、2024年自動運転車両法を導入しました。今後直面する主な課題は、既存の規制が市場に投入される自律型技術を規模に応じて確実にサポートできるかどうかです。

北米の自動車用LiDAR市場

カナダの小売業者が物流の最適化に向けてLiDARベースの自動運転トラックを採用

北米では、米国の自動車用LiDAR市場が2032年まで主要なハブとして機能すると予測されています。米国では、規制圧力が自動車用LiDARの需要を促進する重要な要因となっています。米国高速道路交通安全局(NHTSA)はADASの厳格な要件を提唱しており、LiDARベースの技術が自動車メーカーにとって重要となっています。

例えば、2023年には、高速道路でのハンズフリー運転を実現するルミナー社のLiDAR技術を採用したメルセデス・ベンツのドライブパイロットが、米国で承認された初のレベル3システムとなりました。さらに、自動運転車の試験で最先端を走るカリフォルニア州やアリゾナ州などの州では、1,400台以上の自動運転車の走行が許可されており、その多くがナビゲーションシステムにLiDARを使用しています。

カナダの自動車用LiDAR業界は、政府による多額の投資と民間部門の関与によって支えられる見通しです。2023年には、同国の政府はLiDARベースの知覚システムに重点を置き、AIと自動運転車の研究に5億米ドルを拠出することを約束しました。

Waabi、Gatik、LeddarTechなどの企業は、自律型貨物輸送の分野をリードしており、WalmartやLoblawなどの小売業者の配送トラックにLiDAR技術を組み込んでいます。さらに、オタワ市は、リアルタイムの交通管理や自律型シャトルサービスにLiDAR技術を活用する、LiDARベースのスマート道路プロジェクトを開始しました。

自動車用LiDAR市場の競争状況

競争環境は、継続的な技術開発、戦略的提携、費用対効果に優れた拡張可能なソリューションの開発競争によって形成されています。市場の主要企業は、より長い距離、解像度、リアルタイムの認識能力を備えた高性能のLiDARセンサーに重点的に取り組んでいます。

特に電気自動車や自動運転車セグメントでは、LiDARの量産車への搭載が加速しています。LiDAR開発企業と大手自動車OEM企業との提携はますます一般的になっており、より幅広い採用とイノベーションを可能にしています。また、合併や買収による業界再編は、主要企業の技術力を強化し、製品ポートフォリオの拡大とセンサー性能の向上を可能にしています。

業界の主な動向

- 2025年、Hesai TechnologyはBYDとの提携を深め、2025年に量産が予定されているBYDの10以上のモデルにLiDARを提供するという計画を発表しました。この時点で、Hesaiはすでに奇瑞汽車、長城汽車、長安汽車を含む22の自動車OEM企業から100以上の設計受注を確保していました。

- 2025年、AevaとTorcは提携を拡大し、自律走行トラックの安全アーキテクチャを強化しました。Aevaの4D LiDARはTorcのVirtual Driverソフトウェアに統合され、知覚能力が向上します。

- 2025年、AevaはSAEレベル3および4の自動運転システム向けに設計された次世代4D LiDARセンサーAtlas Ultraを発表しました。

自動車用LiDAR市場の区分

種類別

- 機械式LiDAR

- ソリッドステートLiDAR

用途別

- ADAS

- 自動運転車

距離別

- 短距離(50メートルまで

- 中距離(50~150メートル

- 長距離(150メートル以上

車両タイプ別

- 乗用車

- 小型車

- 中型車

- SUV

- 高級車

- 小型商用車

- 大型商用車

- 電気自動車

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

目次

エグゼクティブサマリー

世界の自動車用LiDAR市場の概況 2025年および2032年

市場機会評価、2025年~2032年、アメリカドル百万

主要な市場動向

業界動向と主要な市場イベント

需要側と供給側の分析

PMR分析と提言

市場概要

市場規模と定義

バリューチェーン分析

マクロ経済要因

世界のGDP見通し

地域別世界の自動車生産台数

世界の車両適応の自動化

国別の路上運転に関する規制

予測要因 – 関連性と影響

COVID-19 の影響評価

PESTLE 分析

ポーターのファイブフォース分析

地政学的な緊張:市場への影響

規制と技術の概観

市場力学

推進要因

抑制要因

機会

動向

価格動向分析、2019年~2032年

地域別の価格分析

セグメント別価格

価格影響要因

世界の自動車用LiDAR市場の見通し:

主なハイライト

世界の自動車用LiDAR市場の見通し:車両の種類

はじめに/主な調査結果

2019年から2024年の車両の種類別、過去の市場規模(百万米ドル)および数量(単位)分析

2025年から2032年の車両の種類別、現在の市場規模(百万米ドル)および数量(単位)分析と予測

乗用車

小型車

中型車

SUV

高級車

小型商用車

大型商用車

電気自動車

市場魅力度分析:種類別

世界の自動車用LiDAR市場の見通し:レンジ

はじめに/主な調査結果

レンジ別 市場規模(百万米ドル)&数量(単位)分析、2019年~2024年

現在の市場規模(US$ Mn)および数量(単位)分析と予測、用途別、2025年~2032年

短距離

中距離

長距離

市場魅力度分析:用途

世界の自動車用LiDAR市場の見通し:用途

はじめに/主な調査結果

用途別、2019年~2024年の市場規模(US$ Mn)および数量(単位)分析

用途別:現在の市場規模(百万米ドル)&数量(単位)分析および予測、2025年~2032年

ADAS

自律走行車

市場魅力度分析:用途

世界の自動車用LiDAR市場の見通し:種類

はじめに/主な調査結果

種類別:過去の市場規模(百万米ドル)&数量(単位)分析、2019年~2024年

現在の市場規模(US$ Mn)および数量(単位)分析と予測、種類別、2025年~2032年

機械式LiDAR

ソリッドステートLiDAR

市場魅力度分析:種類別

世界の自動車用LiDAR市場の見通し:地域別

主なハイライト

地域別、2019年~2024年の市場規模(US$ Mn)および数量(単位)の分析

現在の市場規模(US$ Mn)および数量(単位)の分析と予測、地域別、2025年~2032年

北米

ヨーロッパ

アジア太平洋地域

中南米

中東・アフリカ

市場魅力度分析:地域

北米 自動車用LiDAR市場の見通し:

主なハイライト

価格分析

北米市場規模(百万米ドル)&数量(単位)分析および予測、国別、2025年~2032年

米国

カナダ

北米市場規模(百万米ドル)&数量(単位)分析および予測、車両種類別、2025年~2032年

乗用車

小型車

中型車

SUV

高級車

小型商用車

大型商用車

電気自動車

北米市場規模(百万米ドル)および数量(台)予測、航続距離別、2025年~2032年

短距離

中距離

長距離

北米市場規模(百万米ドル)および数量(台)予測、用途別、2025年~2032年

ADAS

自動運転車

種類別、2025年から2032年の市場規模(US$ Mn)と数量(単位)の分析と予測

機械式LiDAR

ソリッドステートLiDAR

ヨーロッパの自動車用LiDAR市場の見通し:

主なハイライト

価格分析

ヨーロッパの市場規模(US$ Mn)と数量(単位)の分析と予測、国別、2025年から2032年

ドイツ

イタリア

フランス

英国

スペイン

ロシア

ヨーロッパのその他

ヨーロッパ市場規模(百万米ドル)&数量(単位)分析および予測、車両種類別、2025年~2032年

乗用車

小型車

中型車

SUV

高級車

小型商用車

大型商用車

電気自動車

ヨーロッパ市場規模(百万米ドル)および数量(単位)分析・予測、レンジ別、2025年~2032年

短距離

中距離

長距離

ヨーロッパ市場規模(百万米ドル)および数量(単位)分析・予測、用途別、2025年~2032年

ADAS

自律走行車

ヨーロッパ市場規模(百万米ドル)&数量(単位)分析および予測、種類別、2025年~2032年

機械式LiDAR

ソリッドステートLiDAR

アジア太平洋地域自動車用LiDAR市場の見通し:

主なハイライト

価格分析

アジア太平洋地域市場規模(百万米ドル)&数量(単位)分析および予測、国別、2025年~2032年

中国

日本

オーストラリア・ニュージーランド

アジア太平洋地域その他

アジア太平洋地域市場規模(百万米ドル)&数量(台)分析・予測、車両種類別、2025年~2032年

乗用車

小型車

中型車

SUV

高級車

小型商用車

大型商用車

電気自動車

アジア太平洋地域市場規模(百万米ドル)および台数(単位)分析・予測、レンジ別、2025年~2032年

短距離

中距離

長距離

アジア太平洋地域市場規模(百万米ドル)および台数(単位)分析・予測、用途別、2025年~2032年

ADAS

自律走行車

アジア太平洋地域市場規模(百万米ドル)&数量(単位)分析・予測、種類別、2025年~2032年

機械式LiDAR

ソリッドステートLiDAR

中南米自動車用LiDAR市場の見通し:

主なハイライト

価格分析

中南米市場規模(百万米ドル)&数量(単位)分析・予測、国別、2025年~2032年

ブラジル

メキシコ

中南米その他

中南米市場規模(百万米ドル)&数量(台)分析および予測、車種別、2025年~2032年

乗用車

小型車

中型車

SUV

高級車

小型商用車

大型商用車

電気自動車

中南米市場規模(百万米ドル)および台数(単位)予測、2025年~2032年、レンジ別

短距離

中距離

長距離

中南米市場規模(百万米ドル)および台数(単位)予測、2025年~2032年、用途別

ADAS

自律走行車

中南米市場規模(百万米ドル)および数量(単位)分析と予測、種類別、2025年~2032年

機械式LiDAR

ソリッドステートLiDAR

中東・アフリカ 自動車用LiDAR市場の見通し:

主なハイライト

価格分析

中東・アフリカ市場規模(百万米ドル)および数量(台)分析・予測、国別、2025年~2032年

湾岸協力会議(GCC)諸国

南アフリカ

北アフリカ

中東・アフリカのその他

中東・アフリカ市場規模(百万米ドル)および数量(台)分析・予測、車両タイプ別、2025年~2032年

乗用車

小型車

中型車

SUV

高級

小型商用車

大型商用車

電気自動車

中東・アフリカ市場規模(US$ Mn)および台数(台)予測、2025年から2032年、レンジ別

短距離

中距離

長距離

中東・アフリカ市場規模(US$ Mn)および台数(台)予測、2025年から2032年、用途別

ADAS

自律走行車

中東・アフリカ市場規模(百万米ドル)および数量(単位)分析・予測、種類別、2025年~2032年

機械式LiDAR

ソリッドステートLiDAR

競争状況

市場シェア分析、2025年

市場構造

競争の激しさマッピング

競争ダッシュボード

企業プロフィール

Luminar Technologies, Inc

企業概要

製品ポートフォリオ/製品ライン

主要財務情報

SWOT分析

企業戦略および主要開発

RoboSense Technology Co., Ltd

Ouster, Inc.

Valeo

Hesai Technology

Continental AG

Huawei Technologies Co., Ltd

KOITO MANUFACTURING CO., LTD

Seyond

Leishen Intelligent System Co., Ltd

Aeva Technologies

付録

調査方法

調査の前提

略語と略称