| • レポートコード:PMRREP35055 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、195ページ • 納品方法:Eメール • 産業分類:自動車 |

| Single User | ¥729,270 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,065,070 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,240,270 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

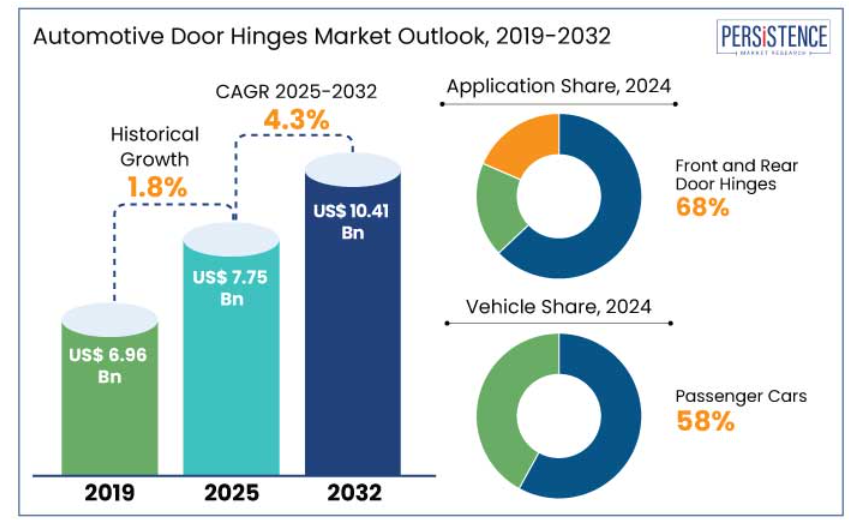

世界の自動車用ドアヒンジ市場は、2025年には77億5000万米ドルに達すると推定されています。評価期間中、年平均成長率(CAGR)4.3%で成長し、2032年には104億1000万米ドルに達すると予測されています。

電気自動車(EV)の普及や軽量部品への消費者ニーズの高まりにより、自動車業界におけるドアヒンジの需要は増加しています。国際自動車工業連合会(OICA)によると、2022年の世界の自動車生産台数は8,500万台を超え、自動車用ドアヒンジおよび関連部品の需要を押し上げました。

都市化と自家用交通手段へのシフトが市場を後押ししています。自動車用垂直ドア開閉システム(AVDOS)のような開発は、車両重量の軽減やスペース効率の向上といった利点をもたらす、より洗練されたヒンジソリューションへの需要を促進しています。

自動車事故の増加により、交換部品への需要が急増しており、メーカー各社は車両の安全性と快適性の向上に重点的に取り組んでいます。2032年まで、市場はこれらの開発と自動車生産の活況から引き続き恩恵を受ける見通しです。

市場の主なハイライト

- 世界的な自動車生産台数の増加に伴い、ドアヒンジやハードウェアなどの重要な部品に対する需要が急増しています。

- 燃費向上のための軽量部品に対する需要の高まりにより、ヒンジ製造における新素材の使用が促進されています。

- 騒音、振動、乗り心地(NVH)の低減に対する注目度が高まっていることから、ドアヒンジの設計や素材の革新が進んでいます。

- 電気自動車の生産台数の増加に伴い、独自の車両構造に合わせて特別に設計されたドアヒンジシステムの開発が求められています。

- 2024年には、電気自動車の生産における技術革新により、乗用車セグメントが市場をリードし、その割合は58%に達しました。

- 素材別では、製造上の互換性の高さから、2024年にはスチールセグメントが市場を支配し、その割合は62%に達しました。

- ヨーロッパは、Audi, Mercedes-Benz, Renault, BMWといった著名な自動車メーカーが存在しているため、2024年には市場シェアの28.7%を占めました。

- アジア太平洋地域は、同地域における急速な工業化により、2024年には市場シェアの38.5%を占めました。

自動車製造のハブとしてのヨーロッパの地位が新たな機会をもたらす

2024年にはヨーロッパの市場シェアは28.7%となり、2032年までの年間平均成長率(CAGR)は6.4%と予測されています。この地域が世界の自動車製造の中心地であり、新しい車両技術をいち早く採用していることが、その優位性に貢献しています。2025年のユーロ7をはじめとするEUの厳しい排ガス規制により、自動車メーカーは燃費向上と二酸化炭素排出量の削減を目指し、ドアヒンジなどの軽量部品を優先的に採用せざるを得なくなっています。例えば、

- BMW, Volkswagen, Mercedes-Benzなどの大手自動車メーカーが拠点を置くドイツは、2023年にはヨーロッパの自動車生産の35%を占め、地域市場をリードしています。

- ヨーロッパでは電気自動車の人気が高まっており、2023年には270万台が販売される見通しです。そのため、軽量で空気力学的に優れた車両を実現する革新的なヒンジ設計のニーズが高まっています。

アジア太平洋地域では、自動車の軽量化素材のニーズが高まる中、着実な成長が見込まれています。

2024年には、アジア太平洋地域が自動車用ドアヒンジ市場を独占し、2032年までの年間平均成長率(CAGR)は7.8%と予測され、38.5%のシェアを占める見通しです。中国、インド、日本、韓国などの新興経済国の自動車産業は、世界の自動車生産台数の50%以上を占めており、市場を牽引しています。

政府の電気自動車普及プログラム、都市化、可処分所得の増加により、2023年には380万台のEVが販売された中国では、独自のドアヒンジの需要が高まっています。 インドの自動車生産台数は2023年に12%増加しました。 軽量化や耐食性素材、安全性と持続可能性への懸念に対応する精密工学に重点的に取り組んだことが要因です。 例えば、

- 2023年11月には、大手サプライヤーであるブラノ・グループが、コンパクトカーおよび電気自動車向けに設計されたエコフレンドリーなヒンジを発売しました。

乗用車の需要増が自動車用ドアヒンジの需要を押し上げる

2024年には、乗用車セグメントが自動車用ドアヒンジ市場で最も大きなシェアを占め、業界全体の58%を占めました。これは主に、内燃エンジン(ICE)車および電気自動車(EV)の両方に対する需要の増加と、自動車生産台数の急増によるものです。例えば、

- 国際自動車工業連合会(OICA)によると、2022年の世界の自動車生産台数は8,500万台を超え、そのうち乗用車が大きく貢献しました。

- 2023年には、電気自動車の販売台数は世界全体の自動車販売台数の10.5%を占め、電気自動車へのシフトが加速していることを反映しています。

自動車用ドアヒンジの需要は、この傾向と密接に関連しており、ICEおよびEVメーカーは、いずれも自社車両に高品質で耐久性のあるヒンジを必要としています。軽量素材や新しい安全システムのイノベーションにより、乗用車のプレミアムドアヒンジの需要が増加しています。

材料科学のイノベーションがスチール製ドアヒンジの販売を促進

2024年には、頑丈でコスト効率が良く、さまざまな種類の車両との互換性があることから、鋼鉄セグメントが世界市場の62%を占め、市場を独占しました。 鋼鉄製ヒンジは高い引張強度により衝突時の安全性が確保できるため、乗用車への採用が急増しています。

EUの一般安全規制や新しい衝突安全性基準により、スチールヒンジの需要が増加しています。また、その手頃な価格が大量生産に適している点も魅力です。技術開発により、耐久性の向上と軽量化を実現した高張力低合金(HSLA)鋼の優位性はさらに強まっています。

市場導入とトレンド分析

自動車用ドアヒンジの需要は、リードタイムの短縮、都市化、電気自動車の普及により増加すると予想されています。 自動車用垂直ドア開閉システム(AVDOS)やその他の軽量部品の需要が高まっており、これがヒンジの販売拡大を後押ししています。

耐衝撃性、チャイルドセーフティロック、アンチロック機構などの高度な安全・セキュリティ機能に対するニーズは、自動車業界によって牽引されています。自動車用ドアラッチとヒンジの需要は、世界的な自動車生産台数の増加に伴い、急増すると予想されています。メーカーは、信頼性の高い製品を提供し、車内の静寂性やドアの感触といった消費者問題を解決するために、独自の製造技術を採用しています。

過去の成長と今後の見通し

世界の自動車用ドアヒンジ市場は、2019年から2023年の期間において、年平均成長率(CAGR)1.8%を記録しました。2019年には、米国ではパンデミックによるロックダウンやソーシャルディスタンス対策により、販売台数が2%減少しました。しかし、電気自動車の人気が高まり、この傾向は今後も続くと見られており、市場成長の新たな機会が生まれています。例えば、

- 2023年には自動車販売台数は15%以上急増し、商用車の販売台数は全体の16%を占める見込みです。電気自動車の販売台数は大幅に増加し、360万台に達すると予想されています。

新型自動車の発売や、複雑な製品ニーズを満たそうとするメーカー間の競争激化により、自動車用ドアヒンジ業界にとって好ましい環境が生まれています。自動車用ドアヒンジの需要は、2025年から2032年の予測期間中に、4.3%というかなりのCAGRを記録すると推定されています。

市場成長の推進要因

自動車業界向け電動ラッチの生産が急増

自動車業界の電動化により、安全性、利便性、エネルギー効率を高める電動ラッチの需要が増加しています。 これらは、自動車におけるスマートテクノロジーの統合とも一致しています。 例えば、

- 2024年には、世界のEV市場は35%増加すると予測されており、新型ラッチシステムの採用がさらに加速すると見込まれています。

- テスラのモデルSやリビアン社のR1Tには、革新的な電動ラッチが組み込まれており、タッチ操作やアプリベースのコントロールでシームレスなドア操作が可能です。

- マグナ・インターナショナルは、安全性と信頼性を向上させる統合センサーを搭載したSmartLatchシステムを2023年9月に発売しました。

電気自動車における軽量素材や磁石アシストヒンジの使用は、その性能を向上させ、市場拡大を推進することが期待されています。

自動車製品への軽量素材の使用が革新的な選択肢を提供

自動車業界では、車両重量の削減と燃費の向上を目的として、ヒンジの製造にアルミニウム、スチール、複合素材などの軽量素材が利用されています。例えば、

- 国際エネルギー機関(IEA)によると、車両重量を10%削減することで、燃費を6~8%向上させることができるため、軽量素材は世界的な燃費基準を満たす上で極めて重要です。

- 2023年6月、Gestampは超高強度鋼板を使用した軽量ヒンジの新製品ラインを発表しました。これにより、耐久性と安全性を維持しながら重量を15%削減することが可能になりました。

- Magna Internationalは、航続距離とエネルギー効率の向上を目指し、軽量化と持続可能性に重点を置いた電気自動車用の複合ヒンジを開発しています。

市場の抑制要因

原材料の入手可能性の欠如が市場の成長を制限する可能性がある

ドアヒンジは、スチール、アルミニウム、真鍮、青銅で構成されていますが、特定の材料の不足により、そのコストが変動する可能性があります。その結果、メーカーやアフターマーケットでは、特定の部品に対するニーズが低下する可能性があります。また、他の偽造自動車部品と比較してドアヒンジの交換サイクルが長いことから、購入が遅れる可能性もあります。

材料価格の高騰による影響を軽減するために、メーカーは他の材料や代替品の使用を検討することができますが、それにより自動車のドアの安全性や品質に影響が出る可能性があります。 その結果、頻繁に問題が発生したり、顧客が不満を抱いたりする可能性があり、予測期間中の市場拡大を妨げる可能性があります。

主な市場機会

フロントおよびレアードアヒンジのOEMメーカーによる生産拡大

2024年には、フロントおよびリアドアヒンジが世界の自動車用ドアヒンジ市場を支配し、シェアの68%を占めました。これは、ドアの機能性、耐久性、構造的完全性を確保し、乗客の安全と利便性を確保する上で重要な役割を果たしているためです。

- OICAによると、2023年に9,000万台を上回る世界の自動車生産台数は、信頼性の高いフロントおよびリアドアヒンジの需要急増を後押ししています。

メーカー各社は、長寿命と高性能という消費者の期待に応えるため、耐腐食コーティング剤や耐荷重性の向上など、新しい素材や設計を取り入れて製品を強化しています。例えば、

- 大手OEMメーカーのGestamp Automociónは、2023年10月にEV用の軽量ヒンジシステムを発表しました。同社は、空力特性とドアの密閉性を高める精密部品に重点的に取り組んでおり、フロントドアおよびリアドアヒンジにおける技術革新の進展を強調しています。

車両の美観を重視することで近代化への扉が開かれる

車両の美観を重視する傾向により、機能性と視覚的な魅力を兼ね備えた革新的なヒンジ設計の開発が進んでいます。自動車メーカーは、シンプルなデザインで車両の外観を改善しています。高級車や電気自動車では、従来の突出した部品を覆うために隠しヒンジが使用されています。例えば、

- 2023年5月、BMWは、フレームレスのドア構造をサポートしながら、車の空力特性を向上させる隠しヒンジを搭載した新型i7シリーズを発表しました。

- テスラのモデルXは、鷹の翼ドア用の革新的なヒンジを搭載しており、美しさと機能性を融合させ、自動車製造技術における新たな基準を打ち立てています。

自動車用ドアヒンジ市場の競合状況

主要な業界関係者は主に製造に投資しており、自動車用ドアヒンジ部門は非常に競争が激しくなっています。成長の見通しを見極め、変化する市場状況に対応するために、新興企業は業界において重要な役割を果たしています。

収益を増やすために、自動車用ドアラッチおよびヒンジの主要メーカーは、機能強化された新製品の導入に重点的に取り組んでいます。また、提携、買収、合併、施設拡張などの事業計画を実施しています。国内外に多数の競合企業が存在する中、自動車用ドアラッチおよびヒンジの世界市場は極めて競争が激しく、細分化されています。

業界の最近の動向

- 2024年12月、テスラはHW3車両用のFSD V12.6をリリースし、高速道路走行、市街地走行、およびFSD V13の潜在的な機能を向上させ、モデルSおよびX車両に限定して提供しました。

- 2024年9月、東芝は、自動車用途向けにCXPI最適化レスポンダ・インターフェースICであるTB9032FNGを発表しました。これにより、電子制御ユニット間の通信と故障検出機能が可能になります。

- 2024年7月、シトロエンは、C3 Aircrossを4つの点でアップグレードしたクーペSUV、Basaltを発表しました。アップグレードされた点は、電動格納式サイドミラー、リアパワーウィンドウボタン、エアコン吹き出し口、シャークフィンアンテナです。

- 2024年5月、MahindraはThar 5ドアSUVの発売を計画しており、より大型のインフォテインメントシステム、類似のHVACコントロール、サンルーフハウジングを搭載し、Scorpio-Nと仕様を揃えています。

- 2024年3月、テスラ・サイバートラックの最初の分解調査により、車両のバッテリーパック、ステア・バイ・ワイヤシステム、ギガキャスティング、およびリアシートの下に位置するタン色のギガキャスティング構造を含む製造技術の詳細が明らかになりました。

自動車用ドアヒンジの市場区分

素材別

- スチール

- アルミニウム

- その他

車両別

- 乗用車

- 商用車

用途別

- フロントドア&リアドアヒンジ

- テールゲートヒンジ

- ボンネットヒンジ

販売チャネル別

- OEM

- アフターマーケット

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル自動車用ドアヒンジ市場の概観、2025年と2032年

1.2. 市場機会評価、2025年~2032年、10億アメリカドル

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の発展と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 製品ライフサイクル分析

2.3. 自動車用ドアヒンジ市場:バリューチェーン

2.3.1. 原材料サプライヤーの一覧

2.3.2. メーカーの一覧

2.3.3. 流通業者の一覧

2.3.4. エンドユーザーの一覧

2.3.5. 収益性分析

2.4. マクロ経済要因

2.4.1. 世界の部門別見通し

2.4.2. 世界のGDP成長見通し

2.4.3. 世界の親市場の概要

2.5. 予測要因 – 関連性と影響

2.6. Covid-19の影響評価

2.7. PESTLE分析

2.8. ポーターのファイブフォース分析

2.9. 地政学的な緊張:市場への影響

2.10. 規制と技術の概観

3. 市場力学

3.1. 推進要因

3.2. 抑制要因

3.3. 機会

3.4. 傾向

4. 価格動向分析、2019年~2032年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 素材別価格

4.4. 地域別価格と製品嗜好

5. 世界の自動車用ドアヒンジ市場の見通し:過去(2019~2023年)と予測(2025~2032年)

5.1. 主なハイライト

5.1.1. 市場規模(台数)予測

5.1.2. 市場規模と前年比成長率

5.1.3. 絶対ドル機会

5.2. 市場規模(十億米ドル)の分析と予測

5.2.1. 2019年~2023年の市場規模の分析

5.2.2. 2023年~2032年の市場規模の予測

5.3. 世界の自動車用ドアヒンジ市場の見通し:素材

5.3.1. はじめに/主な調査結果

5.3.2. 素材別:市場規模(十億米ドル)および数量(ラック)分析、2019年~2023年

5.3.3. 素材別:市場規模(十億米ドル)および数量(ラック)予測、2025年~2032年

5.3.3.1. スチール

5.3.3.2. アルミニウム

5.3.3.3. その他

5.4. 市場魅力度分析:素材

5.5. 世界の自動車用ドアヒンジ市場の見通し:車両

5.5.1. はじめに / 主な調査結果

5.5.2. 車両別 市場規模(十億米ドル)&数量(ラック)分析 2019年~2023年

5.5.3. 2025年~2032年の車両別市場規模(十億米ドル)および数量(ラック)予測

5.5.3.1. 乗用車

5.5.3.2. 商用車

5.6. 市場の魅力分析:車両

5.7. 世界の自動車用ドアヒンジ市場の見通し:用途

5.7.1. はじめに / 主な調査結果

5.7.2. 用途別市場規模(10億米ドル)および数量(ラック)分析、2019年~2023年

5.7.3. 用途別市場規模(10億米ドル)および数量(ラック)予測、2025年~2032年

5.7.3.1. フロントドアおよびリアドアヒンジ

5.7.3.2. テールゲートヒンジ

5.7.3.3. ボンネットヒンジ

5.8. 用途別市場の魅力分析

5.9. 世界の自動車用ドアヒンジ市場の見通し:販売チャネル

5.9.1. はじめに / 主な調査結果

5.9.2. 販売チャネル別:市場規模(十億米ドル)&数量(ラック)分析、2019年~2023年

5.9.3. 販売チャネル別:市場規模(十億米ドル)&数量(ラック)予測、2025年~2032年

5.9.3.1. OEM

5.9.3.2. アフターマーケット

5.10. 市場魅力度分析:販売チャネル

6. 世界の自動車用ドアヒンジ市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別市場規模(十億米ドル)&数量(ラック)の推移と予測:2019年~2023年

6.3. 地域別、現在の市場規模(アメリカドル単位:十億)および数量(ラック)予測、2025年~2032年

6.3.1. 北米

6.3.2. 東アジア

6.3.3. 南アジア・オセアニア

6.3.4. 中南米

6.3.5. ヨーロッパ

6.3.6. 中東・アフリカ

6.4. 市場魅力度分析:地域

7. 北米自動車用ドアヒンジ市場の見通し:歴史(2019~2023年)および予測(2025~2032年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019~2023年の歴史的市場規模(10億米ドル)および数量(ラック)分析

7.3.1. 国別

7.3.2. 素材別

7.3.3. 車両別

7.3.4. 用途別

7.3.5. 販売チャネル別

7.4. 現在の市場規模(10億米ドル)および数量(ラック)分析と予測、国別、2025年~2032年

7.4.1. アメリカ

7.4.2. カナダ

7.5. 素材別 市場規模(US$ Bn)&数量(ラック)予測、2025年~2032年

7.5.1. スチール

7.5.2. アルミニウム

7.5.3. その他

7.6. 車種別 市場規模(十億米ドル)&数量(ラック)予測、2025年~2032年

7.6.1. 乗用車

7.6.2. 商用車

7.7. 用途別 市場規模(十億米ドル)&数量(ラック)予測、2025年~2032年

7.7.1. フロントドアヒンジ&リアドアヒンジ

7.7.2. テールゲートヒンジ

7.7.3. ボンネットヒンジ

7.8. 販売チャネル別:現在の市場規模(10億米ドル)と数量(ラック)予測、2025年~2032年

7.8.1. OEM

7.8.2. アフターマーケット

7.9. 市場魅力度分析

8. ヨーロッパ自動車用ドアヒンジ市場の見通し:2019年~2023年の過去実績および2025年~2032年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2023年の市場規模(US$ Bn)および数量(ラック)分析

8.3.1. 国別

8.3.2. 素材別

8.3.3. 車両別

8.3.4. 用途別

8.3.5. 販売チャネル別

8.4. 2025年~2032年の国別市場規模(10億米ドル)および数量(ラック)予測

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. ヨーロッパのその他

8.5. 素材別の現在の市場規模(10億米ドル)と数量(ラック)予測、2025年~2032年

8.5.1. スチール

8.5.2. アルミニウム

8.5.3. その他

8.6. 車種別 市場規模(十億米ドル)および数量(ラック)予測、2025年~2032年

8.6.1. 乗用車

8.6.2. 商用車

8.7. 用途別 市場規模(十億米ドル)および数量(ラック)予測、2025年~2032年

8.7.1. フロントドアおよびリアドアヒンジ

8.7.2. テールゲートヒンジ

8.7.3. ボンネットヒンジ

8.8. 販売チャネル別、2025年から2032年の市場規模(10億米ドル)および数量(ラック)予測

8.8.1. OEM

8.8.2. アフターマーケット

8.9. 市場魅力度分析

9. 東アジア自動車用ドアヒンジ市場の見通し:2019年~2023年の実績および2025年~2032年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別:2019年~2023年の市場規模(10億米ドル)および数量(ラック)分析

9.3.1. 国別

9.3.2. 素材別

9.3.3. 車両別

9.3.4. 用途別

9.3.5. 販売チャネル別

9.4. 2025年~2032年の国別市場規模(10億米ドル)および数量(ラック)予測

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 素材別 市場規模(十億米ドル)&数量(ラック)予測、2025年~2032年

9.5.1. スチール

9.5.2. アルミニウム

9.5.3. その他

9.6. 車両別 市場規模(十億米ドル)&数量(ラック)予測、2025年~2032年

9.6.1. 乗用車

9.6.2. 商用車

9.7. 用途別 市場規模(十億米ドル)および数量(ラック)予測、2025年~2032年

9.7.1. フロントドアヒンジ&リアドアヒンジ

9.7.2. テールゲートヒンジ

9.7.3. ボンネットヒンジ

9.8. 現在の市場規模(十億アメリカドル)と数量(ラック)予測 販売チャネル別、2025年~2032年

9.8.1. OEM

9.8.2. アフターマーケット

9.9. 市場魅力度分析

10. 南アジアおよびオセアニア自動車用ドアヒンジ市場の見通し:2019年~2023年の過去実績および2025年~2032年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の市場規模(10億米ドル)および数量(ラック)分析

10.3.1. 国別

10.3.2. 素材別

10.3.3. 車両別

10.3.4. 用途別

10.3.5. 販売チャネル別

10.4. 現在の市場規模(10億米ドル)および数量(ラック)予測、国別、2025年~2032年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. オーストラリア・ニュージーランド

10.4.4. 南アジア・オセアニアのその他

10.5. 素材別 市場規模(10億米ドル)および数量(ラック)予測、2025年~2032年

10.5.1. スチール

10.5.2. アルミニウム

10.5.3. その他

10.6. 車種別 2025年~2032年の市場規模(十億米ドル)と数量(ラック)予測

10.6.1. 乗用車

10.6.2. 商用車

10.7. 用途別 2025年~2032年の市場規模(十億米ドル)と数量(ラック)予測

10.7.1. フロントドアヒンジ&リアドアヒンジ

10.7.2. テールゲートヒンジ

10.7.3. ボンネットヒンジ

10.8. 販売チャネル別 市場規模(10億米ドル)&数量(ラック)予測、2025年~2032年

10.8.1. OEM

10.8.2. アフターマーケット

10.9. 市場魅力度分析

11. 中南米自動車用ドアヒンジ市場の見通し:2019~2023年(過去)および2025~2032年(予測)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019~2023年の市場規模(10億米ドル)&数量(ラック)分析

11.3.1. 国別

11.3.2. 素材別

11.3.3. 車両別

11.3.4. 用途別

11.3.5. 販売チャネル別

11.4. 現在の市場規模(10億米ドル)および数量(ラック)予測 国別、2025年~2032年

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. 中南米その他

11.5. 素材別 市場規模(十億米ドル)および数量(ラック)予測、2025年~2032年

11.5.1. スチール

11.5.2. アルミニウム

11.5.3. その他

11.6. 車種別 2025年~2032年の市場規模(10億米ドル)と数量(ラック)予測

11.6.1. 乗用車

11.6.2. 商用車

11.7. 用途別 2025年~2032年の市場規模(10億米ドル)と数量(ラック)予測

11.7.1. フロントおよびリアドアヒンジ

11.7.2. テールゲートヒンジ

11.7.3. ボンネットヒンジ

11.8. 販売チャネル別、2025年から2032年の市場規模(10億米ドル)および数量(ラック)予測

11.8.1. OEM

11.8.2. アフターマーケット

11.9. 市場の魅力分析

12. 中東・アフリカ自動車用ドアヒンジ市場の見通し:2019~2023年(過去)および2025~2032年(予測

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別 2019年~2023年の市場規模(10億米ドル)&数量(ラック)分析

12.3.1. 国別

12.3.2. 素材別

12.3.3. 車両別

12.3.4. 用途別

12.3.5. 販売チャネル別

12.4. 国別の2025年から2032年の市場規模(十億米ドル)と数量(ラック)予測

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東・アフリカのその他地域

12.5. 素材別 2025年~2032年の市場規模(十億米ドル)と数量(ラック)予測

12.5.1. スチール

12.5.2. アルミニウム

12.5.3. その他

12.6. 車両別 2025年~2032年の市場規模(十億米ドル)と数量(ラック)予測

12.6.1. 乗用車

12.6.2. 商用車

12.7. 用途別 2025年~2032年の市場規模(10億米ドル)と数量(ラック)予測

12.7.1. フロントドア&リアドアヒンジ

12.7.2. テールゲートヒンジ

12.7.3. ボンネットヒンジ

12.8. 販売チャネル別、2025年~2032年の市場規模(十億アメリカドル)と数量(ラック)予測

12.8.1. OEM

12.8.2. アフターマーケット

12.9. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2022年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.2.3. 見かけ上の生産能力

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

13.3.1. Scissor Doors Inc.

13.3.1.1. 概要

13.3.1.2. セグメントおよび製品

13.3.1.3. 主要財務データ

13.3.1.4. 市場動向

13.3.1.5. 市場戦略

13.3.1.2. Segments and Products

13.3.1.3. Key Financials

13.3.1.4. Market Developments

13.3.1.5. Market Strategy

13.3.2. Magna International Inc.

13.3.3. Midlake Products & MFG Co. Inc

13.3.4. Eberhard Manufacturing Company

13.3.5. Tenneco Inc.

13.3.6. Aisin Seiki Co., Ltd.

13.3.7. Dura Automotive LLC

13.3.8. Multimatic Inc.

13.3.9. Thai Marujun Co., Ltd

13.3.10. Saint Gobain

14. 付録

14.1. 調査方法

14.2. 調査の前提

14.3. 略語と略称