| • レポートコード:PMRREP33731 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、234ページ • 納品方法:Eメール • 産業分類:食品 |

| Single User | ¥729,270 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,065,070 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,240,270 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

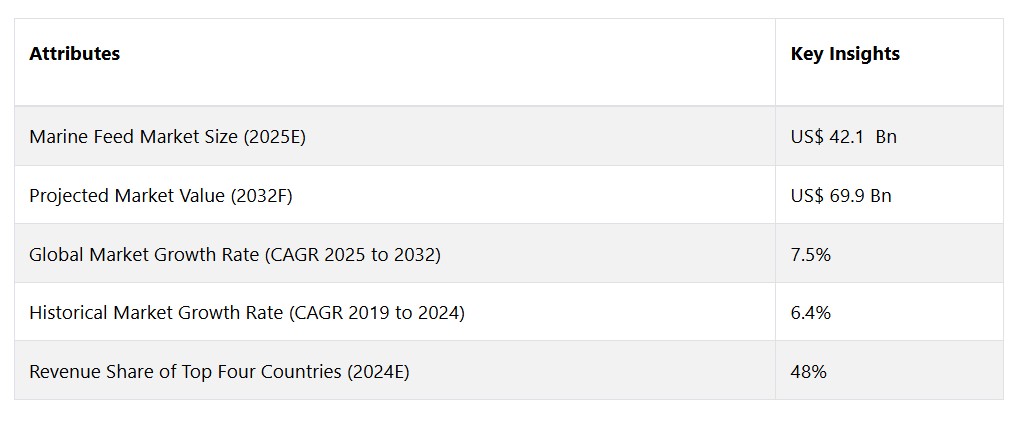

世界的な海洋飼料市場は、年平均成長率(CAGR)7.5%で拡大し、2025年の421億米ドルから2032年末には699億米ドルに増加すると予測されています。

市場の紹介と定義

マリンフィードとは、水生動物の栄養ニーズを満たすために商業的に生産される飼料と定義できます。マリンフィードは、魚油、植物性タンパク質、植物、海洋生物、穀物製品、陸上生物由来の生餌など、さまざまな主原料と添加物で構成されています。この飼料によってバランスの取れた食事が提供され、健康な魚の育成に必要となります。さらに、タンパク質、脂質、ミネラル、ビタミン、炭水化物などの栄養素を豊富に含むため、海洋生物の効率的な成長と繁殖を促進します。

世界的な水産飼料市場の成長要因としては、水産物の消費量の増加、養殖への関心の高まり、天然漁場の枯渇に伴う持続可能なタンパク源の必要性などが挙げられます。さらに、海洋飼料市場は、医薬品、食品および飲料(F&B)、栄養補助食品など、複数の産業分野で有機魚油の需要が高まっていることもあり、拡大しています。また、健康への効果に対する認識の高まりや慢性疾患の増加に伴い、魚介類の摂取量が増えていることも市場に好影響を与えています。

市場成長の推進要因

魚およびシーフード消費量の増加

魚の消費量は近年大幅に増加しています。人々の健康志向の高まりや、魚の栄養面での利点に対する認識の広まりにより、魚は多くの個人や家族の間で人気が高まっています。魚が良質なタンパク質、ビタミン、オメガ3脂肪酸、ミネラルの豊富な供給源であることが広く認識されるようになったことも、魚の消費量増加の主な要因のひとつです。これらの栄養素は、バランスのとれた食事を維持し、健康全般を向上させるために必要です。さらに、魚は赤肉よりも飽和脂肪が少ないため、より健康的な選択肢であると見なされることが多くあります。畜産が環境に及ぼす悪影響に対する認識が高まっていることも、魚の需要増加を促す理由のひとつです。持続可能性や気候変動に対する懸念が高まる中、より環境に配慮したタンパク源として魚を選ぶ人が増えています。養殖では一般的に水や土地の使用量が少なく、陸上での畜産よりも二酸化炭素排出量が少ない傾向にあります。 また、輸送手段や技術の進歩により、現在ではより多くの消費者がシーフードを利用できるようになっています。 したがって、海洋飼料市場の成長を促す主な要因は、さまざまな用途での魚の利用増加です。

発展途上国における近代的給餌技術に関する知識不足

発展途上国では、現代的な給餌技術に関する知識の不足が、海洋飼料市場の成長を確実に妨げています。 水産物の需要の高まりに対応するため、魚やその他の水生生物の養殖である水産養殖は、世界的な主要産業へと成長しました。 しかし、養殖魚の主な食糧供給源である海洋飼料の量と質は、水産養殖の成功の主要な要因です。さらに、現代の養殖用飼料技術に対する理解や認識が不足しているため、多くの発展途上国では、依然として旧式の給餌方法が広く使用されています。 養殖場で育てられている魚は、劣悪な飼料や家庭ゴミに頼っている場合もあり、十分な栄養を摂取できていない可能性があります。 その結果、養殖事業の成長率が低下し、死亡率が上昇し、総生産量が減少する可能性があります。

市場の抑制要因

環境と公衆衛生に対する懸念の高まり

水質汚染は、養殖に関連する主な環境問題のひとつです。集約的な養殖技術の結果、養殖場の周辺水域ではリンや窒素などの栄養素が過剰になる可能性があります。これらの栄養素は富栄養化を促進する可能性があり、水生生態系に影響を与え、有毒藻類の異常発生や酸素欠乏を引き起こす可能性があります。さらに、養殖魚が食べなかった餌や排泄物が水質汚染の原因となり、養殖場の周辺にある淡水や海洋の生息地の環境悪化につながる可能性があります。養殖場は自然の沿岸地域や湿地帯の改変を必要とすることが多いため、魚の養殖場が設置されると、さまざまな種の重要な生息地が失われることになります。 さらに、海草藻場、サンゴ礁、マングローブ林などの繊細な生息地は、水産養殖の作業で使用される物理的な構造物や機械類によって傷つけられたり、破壊されたりする可能性があります。 これらの生息地は生物多様性の維持と基本的な生態系サービスの提供に不可欠であるため、破壊されると非常に懸念されます。

機会

水産養殖に対する政府支援の増加

各国政府による多くの国際的な取り組みが、水産養殖ビジネスの成長につながっています。インドでは、漁業および水産養殖に関する州レベルの中央支援開発プログラムはすべて、農業省が計画、監督、資金提供を行っています。これにより、インドの水産養殖ビジネスは国内での産業育成に専念できる機会を得ています。さらに、政府は能力開発と教育を目的としたプログラムを立ち上げることで、水産養殖を支援しています。養殖業者が最良の実践方法を導入し、生産性を向上できるよう、知識とスキルを向上させるための研修プログラムやワークショップを提供しています。さらに、政府は産業の利害関係者間の情報や知識の共有を促進することで、革新と協力を奨励しています。例えば、グルジア政府は、欧州連合(EU)と国連食糧農業機関(FAO)から支援を受け、国家水産養殖開発戦略を策定しました。ワークショップの目的は、ジョージアにおける水産養殖に関わる複数の当事者間で対話を開始することであり、特に魚類養殖、海洋養殖、大規模養殖に重点が置かれました。これにより、海洋飼料市場の成長につながります。

アナリストの見解

世界的な中流階級人口の増加と健康志向の高まりが、水産物の需要を押し上げています。また、養殖活動の増加に伴い、高品質な養殖用飼料の需要も高まり、これが養殖用飼料市場の拡大を後押ししています。技術開発も、経済的で栄養価の高い飼料の生産に役立っています。養殖業界における環境に配慮した手法への意識の高まりにより、養殖用飼料メーカーには、有機的で環境にやさしい飼料を開発する大きな可能性が生まれると予想されます。

供給サイドの力学

海洋飼料のサプライヤーは、水産物の生産の持続可能性に貢献することが期待されています。彼らの専門分野は、水生動物の栄養ニーズを満たすように特別に設計された海洋飼料の生産です。市場の成長を促進するだけでなく、水生生態系の栄養をサポートするという使命は、世界中で急速に高まっている水産物の需要を満たす持続可能な方法を提供します。さらに、今後5年間で、新しい原料、データに基づく配合、最先端技術の導入により、飼料供給業者の状況は大きく変化すると予想されています。正確な栄養、環境に配慮した調達、責任ある水産養殖の活用により、水産養殖技術は徐々に持続可能性の目標に適合していくでしょう。

市場区分

主要な市場区分はどのような種類ですか?

魚類カテゴリーが2022年の海洋飼料市場を支配し、支配的な区分となりました

魚類カテゴリーは2022年の海洋飼料市場を支配しました。豊富な栄養素の天然源として、魚類は通常、海洋飼料として使用するために選ばれます。魚類のタンパク質レベルは相当なもので、重要なビタミン、ミネラル、オメガ3脂肪酸を含んでいます。これらの栄養素は水生生物の健康をサポートするだけでなく、成長能力も最大限に引き出します。さらに、魚類ベースの飼料は幅広い水生動物に好まれるため、推奨されるオプションです。さらに、軟体動物カテゴリーは予測期間中に著しい成長率で成長すると予測されています。軟体動物養殖業者からの海洋飼料の需要増加は、栄養源として人気が高まっている二枚貝の生産増加によるものと見込まれています。

大豆ミールカテゴリーで主導的な役割を果たすカテゴリーは?

大豆ミールカテゴリーが2030年まで優位性を維持

2022年には、大豆ミールカテゴリーが海洋飼料市場を独占しました。海洋飼料における大豆ミールの普及拡大には、いくつかの理由があります。入手可能性が、大豆ミールがユニークである主な理由です。継続的な飼料生産を支える入手可能な原料であり、水産養殖事業の強固なサプライチェーンを支えます。大豆ミールの使用が増加している主な理由は、大豆ミールに高タンパク質が含まれていることです。この高品質なタンパク質は、水生生物が成長し健康を維持するために必要な必須アミノ酸を供給します。さらに、小麦およびトウモロコシのカテゴリーは予測期間中に大幅な成長が見込まれています。代替原料の必要性と持続可能性に向けた取り組みが成長に影響を与えています。さらに、植物由来の持続可能な代替品への移行は、海洋飼料における小麦およびトウモロコシ成分の使用によって支えられています。これらの成分が提供するタンパク質と炭水化物の比率は、魚の栄養にとって不可欠です。

最も販売重視の形状は?

ペレットカテゴリー 養殖業における重要性から、市場シェアを拡大する見込み

2022年には、ペレットカテゴリーが市場をリードする見込みです。ペレットベースの海洋用飼料がこれほどまでに普及している主な理由は、その利便性です。ペレットは、取り扱い、流通、保管が簡単で便利なソリューションを提供するため、養殖生産者や流通業者に人気の高いオプションです。その小型で扱いやすいサイズは、魚粉の流出や無駄を減らす重要な要素であり、競争力を高めます。 一方、栄養素の安定性、保存期間の延長、扱いやすさといった要因により、予測期間全体を通して、魚粉の割合は大幅に増加すると見込まれています。 魚粉の配合飼料は、保管や輸送のしやすさにより、水産養殖分野における実用的な問題を解決します。さらに、効果的で栄養バランスに優れた製品へのニーズを満たす加工技術の開発により、粉末状の海産飼料製品はますます人気が高まっています。

市場収益に最も貢献する流通チャネルは?

漁業および水産養殖業の特性により、企業間取引が販売を独占

2022年には、企業間取引が市場を独占しました。企業間取引(B2B)が海洋飼料の主な流通メカニズムとなっています。このパターンは、商業事業者が海洋飼料製品の主な消費者である漁業および水産養殖業の固有の特徴によって説明されます。さらに、企業間取引(B2B)の販売では、さまざまな水生生物種の固有のニーズを満たすために飼料の配合をカスタマイズすることが容易になります。さらに、消費者向けカテゴリーは、持続可能な方法で生産された水産物に対する消費者需要の高まりにより、市場で大きなシェアを占めており、このことがこの分野における意識の向上と革新を促しています。この成長の要因としては、責任を持って調達された養殖製品の需要の高まりや、海洋飼料が環境に悪影響を及ぼすという認識が一般に広まったことなど、さまざまな要因が考えられます。さらに、海洋飼料市場におけるB2Cの成長は、栄養や健康に対する消費者の関心の高まりや、品質と安全性を備えた製品に対するニーズの高まりによるものと考えられます。

地域別市場トップ

北米が世界市場で優位を維持

予測期間全体を通じて、北米は養殖用の大規模な養殖場が存在するため、海洋飼料市場で首位の座を維持すると予測されています。水産物は市場で独自の地位を占めているため、北米では魚介類の需要が高いです。さらに、急速な都市化、所得の増加、人口増加が、この国の市場拡大の主な要因となっています。この製品に対する高い需要を満たすために必要な原材料のほぼ半分が、他の地域から輸入されています。さらに、米国の海洋飼料市場には大きな変化が起こると予想されます。健康的な魚介類に対する消費者需要と、個人レベルでの環境への関心の高まりが、これらの改善を推進すると見込まれています。さらに、この業界は、魚やその他の水生生物の健康を促進すると同時に、環境にやさしい新しい海洋飼料の選択肢へとシフトしていくと予想されます。スマートな飼料計画や精密農業などの技術が、市場の生産性と効率性の向上に貢献することが期待されています。

東アジアでは著しい成長が見込まれる

東アジアの海洋飼料市場は、予測期間中に著しい成長率で成長すると見込まれています。東太平洋の養殖業部門は現在、この地域における魚介類消費への強い関心により、著しい成長を遂げています。養殖は、魚やシーフードの需要が増加する中、その需要を満たす上で重要な役割を果たしています。さらに、シーフードや魚の需要の高まりに応える上でも重要な役割を果たすでしょう。養殖魚の健康と生産性を維持するため、高品質な海洋飼料に対するニーズも高まっています。市場の発展の様子を見ると、海洋飼料の販売が中国の養殖サプライチェーンにとってどれほど重要であるか、また、それが市場の大幅な拡大にどれほど貢献しているかが強調されています。

競争力のある情報とビジネス戦略

カーギル社、アーチャー・ダニエルズ・ミッドランド社、オールテック社、バイオマール・グループ、ヌトレコNV社などの世界的な業界大手の存在は、海洋飼料分野における複雑な競争環境を示しています。 これらに加え、ニッチ市場や環境に配慮した事業を展開する地元の供給業者が、この環境の多様性をさらに高めています。研究開発のパイオニア、垂直統合の影響、政府および学術機関の関与など、すべてが複雑さに寄与しています。さらに、急成長する新興企業や起業家精神に富む取り組みにより、新たな視点が導入され、業界の力学が変化しています。イノベーション、持続可能性、品質管理に重点を置き、市場は常に変化しています。

最近の主な動向

新製品の発売

2023年3月:ADMは、初期段階の魚の成長に特化した新しいプレミアム飼料を発売しました。この配合は、スズキ、タイ、バラマンディ、メイジャーなど、さまざまな海水魚の種をサポートすることが示されています。

市場への影響:このユニークな配合は、水産養殖事業者や魚の養殖業者を惹きつけ、ADMの製品の需要を押し上げ、海洋飼料市場の力学を変化させる可能性があります。さらに、ADMがさまざまな海洋魚種の維持に重点を置いていることは、幅広い市場へのアピールを示唆しています。製品の幅広いアピールにより、メーカーは配合の改善に一層力を入れるようになり、その結果、持続可能な養殖の進化する需要に応えるために企業が努力する中で、海洋飼料業界の進歩につながる可能性があります。

2022年5月:MSDアニマルヘルスは、DNA TRACEBACK Fisheriesプラットフォームを発表しました。政府や漁業団体は、野生魚資源の持続可能な生産量を把握するのに役立つ可能性があります。さらに、顧客は地元の漁師が許可されている漁獲量全体をより正確に決定できるようになります。

市場への影響:天然魚資源に関するより正確なデータは、政府、漁業団体、および顧客が許容可能な捕獲制限についてより適切な判断を下すのに役立つ可能性があります。その結果、倫理的な漁法を支援し、持続可能な資源から作られた海洋飼料の市場に影響を与える可能性もあります。さらに、魚資源の追跡における透明性の向上により、環境に優しく倫理的に入手された海洋飼料原料への転換が促される可能性もあります。

海洋飼料市場調査のセグメント

魚種別:

- 魚

- 甲殻類

- 軟体動物

- その他(イカ

原料別:

- 大豆ミール

- 小麦およびトウモロコシ

- 魚粉

- 魚油

- オキアミミール

- エビミール

- イカミール

- 藻類および微細藻類

- 海藻および海草

- その他(スピルリナ、酵母

形態別:

- ペレット

- 粉末

- 顆粒

- フレーク

流通チャネル別:

- 企業間取引

- 消費者向け取引

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の海洋飼料市場の概観、2025年と2032年

1.2. 市場機会評価、2025年~2032年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の発展と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 種類別ライフサイクル分析

2.4. 海洋飼料市場:バリューチェーン

2.4.1. 原材料サプライヤーのリスト

2.4.2. メーカーのリスト

2.4.3. 流通業者のリスト

2.4.4. 用途のリスト

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学的な緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界GDP成長の見通し

2.7.3. 世界親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と技術の概観

3. 2019年~2032年の世界海洋飼料市場の見通し

3.1. 主なハイライト

3.1.1. 市場規模(単位)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対ドル機会

3.2. 市場規模(百万米ドル)の分析と予測

3.2.1. 2019年から2023年の市場規模の分析

3.2.2. 2024年から2032年の市場規模の予測

3.3. 世界の海洋飼料市場の見通し:魚種

3.3.1. はじめに/主な調査結果

3.3.2. 魚種別 市場規模(百万米ドル)および数量(単位)の推移 2019年~2023年

3.3.3. 魚種別 市場規模(百万米ドル)および数量(単位)の予測 2024年~2032年

3.3.3.1. 魚

3.3.3.2. 甲殻類

3.3.3.3. 軟体動物

3.3.3.4. その他(イカ

3.4. 市場の魅力分析:魚種

3.5. 世界の海洋飼料市場の見通し:原料

3.5.1. はじめに / 主な調査結果

3.5.2. 2019年~2023年の原料別の市場規模(US$ Mn)および数量(単位)の推移

3.5.3. 原料別の現在の市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

3.5.3.1. 大豆粕

3.5.3.2. 小麦およびトウモロコシ

3.5.3.3. 魚粉

3.5.3.4. 魚油

3.5.3.5. オキアミミール

3.5.3.6. エビミール

3.5.3.7. イカミール

3.5.3.8. 藻類および微細藻類

3.5.3.9. 海藻および海草

3.5.3.10. その他(スピルリナ、酵母)

3.6. 市場の魅力分析:原材料

3.7. 世界の海洋飼料市場の見通し:形態

3.7.1. はじめに/主な調査結果

3.7.2. 形態別:市場規模(百万米ドル)および数量(単位)分析、2019年~2023年

3.7.3. 形態別:市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

3.7.3.1. ペレット

3.7.3.2. パウダー

3.7.3.3. 顆粒

3.7.3.4. フレーク

3.8. 市場魅力度分析:形態

3.9. 世界の海洋飼料市場の見通し:流通チャネル

3.9.1. はじめに / 主な調査結果

3.9.2. 流通チャネル別:2019年~2023年の市場規模(百万米ドル)および数量(単位)の推移

3.9.3. 流通チャネル別:2024年~2032年の市場規模(百万米ドル)および数量(単位)の予測

3.9.3.1. 企業間取引

3.9.3.2. 企業間取引

3.10. 市場の魅力分析:流通チャネル

4. 世界の海洋飼料市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別市場規模(百万米ドル)および数量(単位)の推移と分析、2019年~2023年

4.3. 地域別現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

4.3.1. 北米

4.3.2. 欧州

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. ラテンアメリカ

4.3.6. 中東およびアフリカ(MEA)

4.4. 市場の魅力分析:地域

5. 北米の海洋飼料市場の見通し、2019年~2032年

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場規模(US$ Mn)および数量(単位)の分析、市場別、2019年~2023年

5.3.1. 国別

5.3.2. 種別

5.3.3. 原材料別

5.3.4. 形態別

5.3.5. 流通チャネル別

5.4. 国別 2024年~2032年の市場規模(US$ Mn)および数量(単位)予測

5.4.1. 米国

5.4.2. カナダ

5.5. 魚種別 市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

5.5.1. 魚

5.5.2. 甲殻類

5.5.3. 軟体動物

5.5.4. その他(イカ

5.6. 原料別市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

5.6.1. 大豆ミール

5.6.2. 小麦およびトウモロコシ

5.6.3. 魚粉

5.6.4. 魚油

5.6.5. オキアミミール

5.6.6. エビミール

5.6.7. イカミール

5.6.8. 藻類および微細藻類

5.6.9. 海藻および海草

5.6.10. その他(スピルリナ、酵母

5.7. 形態別、2024年から2032年の市場規模(百万米ドル)および数量(単位)予測

5.7.1. ペレット

5.7.2. 粉末

5.7.3. 顆粒

5.7.4. フレーク

5.8. 流通チャネル別 市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

5.8.1. 企業間取引

5.8.2. 企業対消費者取引

5.9. 市場魅力度分析

6. ヨーロッパの海洋飼料市場の見通し、2019年~2032年

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場規模(米ドル百万)および数量(単位)の分析、2019年~2023年

6.3.1. 国別

6.3.2. 種別

6.3.3. 原料別

6.3.4. 形態別

6.3.5. 流通チャネル別

6.4. 国別現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. その他のヨーロッパ

6.5. 魚種別、2024年から2032年の市場規模(百万米ドル)および数量(単位)予測

6.5.1. 魚

6.5.2. 甲殻類

6.5.3. 軟体動物

6.5.4. その他(イカ)

6.6. 原料別市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

6.6.1. 大豆粕

6.6.2. 小麦およびトウモロコシ

6.6.3. 魚粉

6.6.4. 魚油

6.6.5. オキアミミール

6.6.6. エビミール

6.6.7. イカミール

6.6.8. 藻類および微細藻類

6.6.9. 海藻および海草

6.6.10. その他(スピルリナ、酵母)

6.7. 形態別、2024年から2032年の市場規模(百万米ドル)および数量(単位)予測

6.7.1. ペレット

6.7.2. パウダー

6.7.3. 顆粒

6.7.4. フレーク

6.8. 流通チャネル別現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

6.8.1. 企業間取引

6.8.2. 企業対消費者取引

6.9. 市場の魅力分析

7. 東アジアの海洋飼料市場の見通し、2019年~2032年

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)分析

7.3.1. 国別

7.3.2. 種別

7.3.3. 原材料別

7.3.4. 形態別

7.3.5. 流通チャネル別

7.4. 国別現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. 魚種別 市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

7.5.1. 魚

7.5.2. 甲殻類

7.5.3. 軟体動物

7.5.4. その他(イカ)

7.6. 原料別の市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

7.6.1. 大豆ミール

7.6.2. 小麦およびトウモロコシ

7.6.3. 魚粉

7.6.4. 魚油

7.6.5. オキアミミール

7.6.6. エビミール

7.6.7. イカミール

7.6.8. 藻類および微細藻類

7.6.9. 海藻および海草

7.6.10. その他(スピルリナ、酵母

7.7. 形態別、2024年から2032年の市場規模(百万米ドル)および数量(単位)予測

7.7.1. ペレット

7.7.2. 粉末

7.7.3. 顆粒

7.7.4. フレーク

7.8. 流通チャネル別 市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

7.8.1. 企業間取引

7.8.2. 企業対消費者取引

7.9. 市場魅力度分析

8. 南アジアおよびオセアニアの海洋飼料市場の見通し、2019年~2032年

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. 種別

8.3.3. 原料別

8.3.4. 形態別

8.3.5. 流通チャネル別

8.4. 国別市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

8.4.1. インド

8.4.2. 東南アジア

8.4.3. ANZ

8.4.4. 南アジアおよびオセアニアのその他地域

8.5. 魚種別 市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

8.5.1. 魚

8.5.2. 甲殻類

8.5.3. 軟体動物

8.5.4. その他(イカ類)

8.6. 原料別の市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

8.6.1. 大豆ミール

8.6.2. 小麦およびトウモロコシ

8.6.3. 魚粉

8.6.4. 魚油

8.6.5. オキアミミール

8.6.6. エビミール

8.6.7. イカミール

8.6.8. 藻類および微細藻類

8.6.9. 海藻および海草

8.6.10. その他(スピルリナ、酵母

8.7. 形態別、2024年から2032年の市場規模(百万米ドル)および数量(単位)予測

8.7.1. ペレット

8.7.2. 粉末

8.7.3. 顆粒

8.7.4. フレーク

8.8. 流通チャネル別 市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

8.8.1. 企業間取引

8.8.2. 企業対消費者取引

8.9. 市場魅力度分析

9. ラテンアメリカの海洋飼料市場の見通し、2019年~2032年

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)分析

9.3.1. 国別

9.3.2. 種別

9.3.3. 原料別

9.3.4. 形態別

9.3.5. 流通チャネル別

9.4. 国別市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. ラテンアメリカその他

9.5. 魚種別 市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

9.5.1. 魚

9.5.2. 甲殻類

9.5.3. 軟体動物

9.5.4. その他(イカ類)

9.6. 原料別の市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

9.6.1. 大豆ミール

9.6.2. 小麦およびトウモロコシ

9.6.3. 魚粉

9.6.4. 魚油

9.6.5. オキアミミール

9.6.6. エビミール

9.6.7. イカミール

9.6.8. 藻類および微細藻類

9.6.9. 海藻および海草

9.6.10. その他(スピルリナ、酵母

9.7. 形態別、2024年から2032年の市場規模(百万米ドル)および数量(単位)予測

9.7.1. ペレット

9.7.2. 粉末

9.7.3. 顆粒

9.7.4. フレーク

9.8. 流通チャネル別 市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

9.8.1. 企業間取引

9.8.2. 企業対消費者取引

9.9. 市場魅力度分析

10. 中東およびアフリカの海洋飼料市場の見通し、2019年~2032年

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の市場規模(米ドル百万)および数量(単位)分析

10.3.1. 国別

10.3.2. 種別

10.3.3. 原料別

10.3.4. 形態別

10.3.5. 流通チャネル別

10.4. 国別 2024年~2032年の市場規模(百万米ドル)および数量(単位)予測

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東およびアフリカのその他

10.5. 魚種別 市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

10.5.1. 魚

10.5.2. 甲殻類

10.5.3. 軟体動物

10.5.4. その他(イカ)

10.6. 原料別市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

10.6.1. 大豆粕

10.6.2. 小麦およびトウモロコシ

10.6.3. 魚粉

10.6.4. 魚油

10.6.5. オキアミミール

10.6.6. エビミール

10.6.7. イカミール

10.6.8. 藻類および微細藻類

10.6.9. 海藻および海草

10.6.10. その他(スピルリナ、酵母)

10.7. 形態別 市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

10.7.1. ペレット

10.7.2. パウダー

10.7.3. 顆粒

10.7.4. フレーク

10.8. 流通チャネル別、2024年から2032年の市場規模(百万米ドル)および数量(単位)予測

10.8.1. 企業間取引

10.8.2. 企業対消費者取引

10.9. 市場魅力度分析

11. 競合状況

11.1. 市場シェア分析、2024年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさのマッピング

11.2.2. 競争誘導ホブ

11.2.3. 見かけ上の製品容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. カーギル社

11.3.1.1. 概要

11.3.1.2. セグメントおよび製品

11.3.1.3. 主要財務データ

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. ゼイグラー・ブラザーズ社

11.3.2.1. 概要

11.3.2.2. セグメントおよび製品

11.3.2.3. 主要財務データ

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. Archer Daniels Midland

11.3.3.1. 概要

11.3.3.2. セグメントおよび製品

11.3.3.3. 主要財務データ

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. オールテック社

11.3.4.1. 概要

11.3.4.2. セグメントおよび製品

11.3.4.3. 主な財務データ

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. Skretting AS

11.3.5.1. 概要

11.3.5.2. セグメントおよび製品

11.3.5.3. 主な財務情報

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. Aller Aqua A/S

11.3.6.1. 概要

11.3.6.2. セグメントおよび製品

11.3.6.3. 主要財務データ

11.3.6.4. 市場動向

11.3.6.5. 市場戦略

11.3.7. Sonac B.V.

11.3.7.1. 概要

11.3.7.2. セグメントおよび製品

11.3.7.3. 主要財務データ

11.3.7.4. 市場動向

11.3.7.5. 市場戦略

11.3.8. バイオマール・グループ

11.3.8.1. 概要

11.3.8.2. セグメントおよび製品

11.3.8.3. 主要財務データ

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. ヌートレコNV

11.3.9.1. 概要

11.3.9.2. セグメントおよび製品

11.3.9.3. 主要財務情報

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

11.3.10. Biomin Holding GmbH

11.3.10.1. 概要

11.3.10.2. セグメントおよび製品

11.3.10.3. 主要財務情報

11.3.10.4. 市場動向

11.3.10.5. 市場戦略

11.3.11. Ridley Corp.Ltd

11.3.11.1. 概要

11.3.11.2. セグメントおよび製品

11.3.11.3. 主要財務データ

11.3.11.4. 市場動向

11.3.11.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提条件

12.3. 略語および用語