調査レポート

調査レポート | • レポートコード:PMRREP35049 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、188ページ • 納品方法:Eメール • 産業分類:自動車 |

| Single User | ¥724,275 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,057,775 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,231,775 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

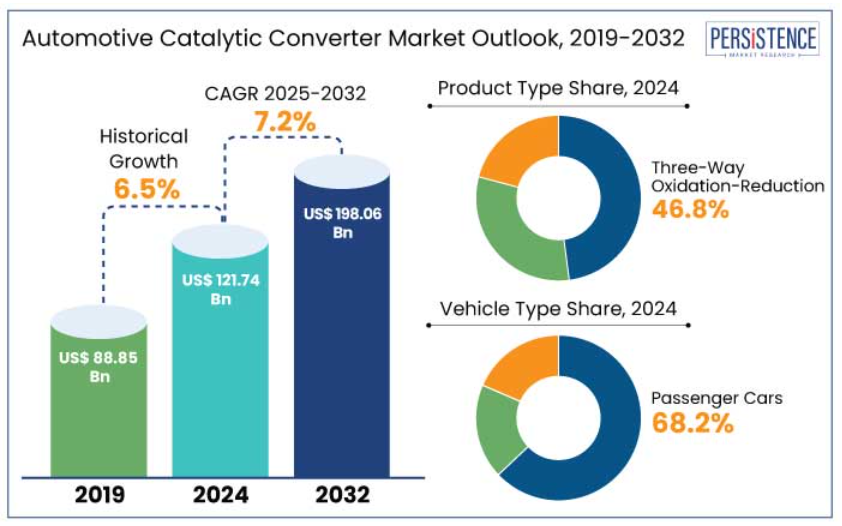

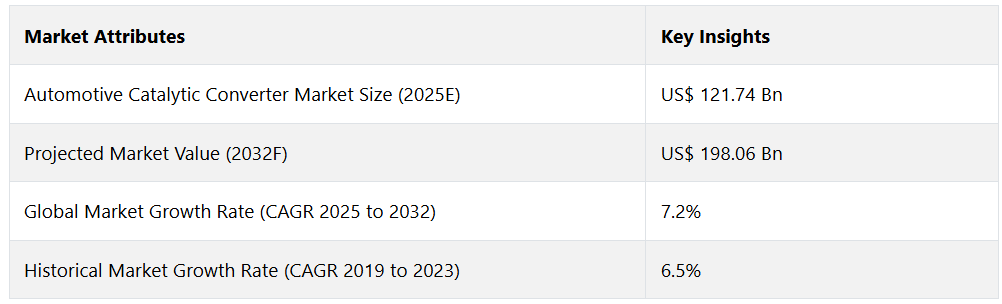

世界の自動車用触媒コンバーター市場は、2025年には1217.4億米ドルに達すると推定されています。評価期間中、年平均成長率7.2%で成長し、2032年には1980.6億米ドルに達すると予測されています。

新技術、新興国での自動車生産の増加、厳格な排ガス規制法により、自動車用触媒コンバーターの需要は増加すると予想されています。輸送部門は地球温暖化ガス排出量の29%を占めているため、CO、NOx、炭化水素などの有害な排気ガスを低減するには触媒コンバーターが不可欠です。

欧州のユーロ6基準に準拠し、インドの2023年バーラト・ステージ6規制では、最先端の公害防止技術に重点が置かれ、触媒コンバーターの需要が高まりました。

それ以前の法律と比較すると、中国の「チャイナ6」ガイドラインでは、自動車の排気ガスを40~50%削減することを目指しています。

トヨタやVolkswagenなどの自動車メーカーは、効率的な触媒コンバーターを搭載した低排出ガス車の開発に重点的に取り組んでいます。性能向上のニーズの高まりは、アフターマーケット業界の成長を促進しています。

2024年6月、BASFは、汚染削減の改善と産業環境規制の遵守を目的とした次世代三元触媒コンバーターを発表しました。

市場の主なハイライト

- さまざまな市場における自動車への触媒コンバータの採用は、世界的な厳しい排ガス規制によって推進されています。

- 環境への懸念の高まりと大気汚染対策の取り組みにより、効果的な排気処理システムの開発が重要になっています。

- 新興市場におけるガソリン車およびディーゼル車の生産台数の増加に伴い、排ガス制御技術の導入が必須となっています。

- 世界的な自動車販売において、ユーロVIおよび同様の排ガス基準の採用が拡大しています。

- 2024年には、材料科学の進歩により、三元酸化還元セグメントが46.8%のシェアで市場をリードします。

- 材料別では、効率的な炭化水素酸化により、2024年にはパラジウムセグメントが49.8%の市場シェアで市場をリードします。

- ヨーロッパは、地域の自動車メーカーの存在により、2024年には市場シェアの35.2%を占めると予測されています。

- アジア太平洋地域は、地域の工業化により、2024年には市場シェアの37.4%を占めると予測されています。

ヨーロッパの大手自動車メーカーの存在が地域の成長を促進

ヨーロッパの自動触媒コンバーター市場は、2024年には35.2%のシェアを占めると予測されており、2025年から2032年の予測CAGRは6.3%です。この地域が持続可能なモビリティに重点を置いているため、研究開発イニシアティブにより、エコフレンドリーな自動車部品の需要が急増しています。

ヨーロッパは、Volkswagen, BMW, Mercedes-Benzなどの大手企業を中心に、引き続き世界的な自動車市場を牽引しています。この地域における高級車および高級車の生産における大きな存在感は、触媒コンバーターなどの自動車関連部品の増加につながっています。

2025年までにユーロ7排出ガス規制が実施されることにより、メーカー各社は高度な排出ガス制御技術を採用するよう迫られています。この規制強化により、ダイムラーは2024年に次世代触媒コンバーターを搭載したハイブリッド車を発売し、燃費効率を高め、厳しい環境基準を満たすことになりました。

新興国の工業化により、アジア太平洋地域が急成長

アジア太平洋地域の自動車業界は、新興国における生活水準の向上、自動車保有台数の増加、排出ガス規制の強化により、成長が見込まれています。中流階級人口の増加とクリーンな交通手段に対する政府の奨励策により、2024年にはこの地域が世界の自動車市場の37.4%を占めることが予想されています。

中国VIおよびバーラト・ステージVIの排出ガス基準により、触媒コンバーターを含む先進的な排出ガス制御システムの採用が加速しています。

- 2024年3月、インドのタタ・モーターズは、エコフレンドリーな車両技術の開発に20億米ドルを投資する計画を発表し、市場の成長を後押ししました。

中国のBYDと吉利は、最先端の排気管理システムを搭載したハイブリッド車と電気自動車の革新に取り組んでいます。アジア太平洋地域の触媒コンバータ市場は、2025年から2032年の年平均成長率(CAGR)が6.9%になると予想されており、持続可能なモビリティソリューションの進歩におけるこの地域の重要な役割が浮き彫りになっています。

業界のプレーヤーは、優れた酸化活性を持つパラジウムベースのコンバータを選択

2024年には、パラジウム材料が49.8%の市場シェアを獲得し、代替材料とのわずかな競争を反映しました。パラジウムは、炭化水素酸化活性、熱安定性、手頃な価格、プラチナやロジウムと比較した際の優れた性能により、触媒コンバータ市場を独占しています。

パラジウムは、自動車排ガス中の硫黄や鉛の毒物に対する耐性があるため、特定の自動車部品への広範な使用には課題があります。

- 2024年3月、BASFは、触媒コンバータの耐久性と排ガスに含まれる有害物質への耐性を高める新しいパラジウムベースの触媒技術を開発しました。

自動車業界は、特にヨーロッパや北米において、世界的な排ガス基準を満たすために革新的な排ガス制御システムを導入しています。

材料科学の進歩が三元触媒の酸化還元を促進

三元酸化還元触媒コンバーターは、ガソリン車に広く使用されている技術です。この種類の触媒コンバーターは、窒素酸化物、一酸化炭素、炭化水素の排出を制御し、有害な排出物を窒素、二酸化炭素、水に変換します。

このセグメントの優位性は、材料科学の進歩、特に触媒効率を向上させる高性能パラジウムおよびロジウムコーティング剤の使用によるものです。2024年には、電気自動車が内燃機関部品に与える影響が限定的であったため、三元酸化還元触媒コンバータの需要が46.8%の市場シェアに達しました。

- ジョンソン・マッセイが2024年2月に発表した最新の触媒配合は、NOx変換効率を12%大幅に向上させ、欧州7および中国6bの排出基準を満たし、このセグメントの継続的な成長を確実なものにしています。

市場導入とトレンド分析

自動車用触媒コンバーターの需要は、公害防止技術の向上と規制強化により拡大しています。ユーロVIや中国6bなどの厳しい排出ガス基準により、自動車メーカーは有害排出ガスを抑制する先進的な触媒コンバーターを組み込むことを余儀なくされています。2023年には、ユーロVI準拠の触媒コンバーターを搭載した自動車の世界販売台数は18%増加し、エコフレンドリーな自動車技術への需要を反映しました。

インドやブラジルなどの新興国では、ガソリン車やディーゼル車の生産台数の増加により、急速な普及が見られます。インドでは2023年4月にバーラト・ステージVI基準が施行されました。2024年2月には、ジョンソン・マッセイが技術革新により貴金属の使用量を15%削減した軽量かつ高効率の触媒コンバーターを発売しました。

北米では車両の老朽化が進んでいるため、改造の機会が生まれています。一方、持続可能な製造プロセスにより、リサイクル可能な部品の需要が高まっています。電気自動車市場の成長は、触媒コンバーター業界における先進材料とコーティング剤技術の需要によって牽引されています。

過去の成長と今後の見通し

世界の自動車用触媒コンバーター市場は、2019年から2023年の期間に年平均成長率(CAGR)6.5%を記録しました。新型コロナウイルス(COVID-19)のパンデミックは自動車用触媒コンバーター市場に影響を与え、世界中で販売された新型乗用車および商用車の台数が減少しました。しかし、個人の移動手段に対するニーズの高まりにより、パンデミック後の市場は回復すると見込まれています。

この地域の主要メーカーと自動車生産台数の増加が市場の急速な成長に貢献しています。中国、日本、インドなどの国々は、2020年にユーロVI相当の自動車排出ガス規制を導入する計画です。自動車用触媒コンバータの需要は、2025年から2032年の予測期間に、7.2%という相当なCAGRを記録すると推定されています。

市場成長の推進要因

新興国におけるガソリンとディーゼルの生産増加

都市化、経済成長、中流階級の所得増加により、新興国ではガソリン車およびディーゼル車の製造が活況を呈しています。例えば、2023年にはインドとインドネシアの自動車生産台数はそれぞれ10%、7%増加し、世界の自動車生産台数に貢献しました。

排出ガスの増加により、環境への影響を緩和するための高度な排出ガス制御技術の必要性が浮き彫りになっています。中国やインドなどの国々は、公害対策として厳しい排出ガス規制を採用しており、インドでは2020年4月に欧州のユーロVI規制に匹敵するバーラト・ステージVI(BS-VI)基準を導入しました。

この規制では、窒素酸化物や一酸化炭素などの汚染物質を減少させるために、すべての車両に触媒コンバーターの使用を義務付けています。2024年10月、中国は「ブルー・スカイ」イニシアティブに沿って、低コスト触媒コンバーター技術の研究への投資を発表しました。

トヨタとヒュンダイは、急速に成長する市場でコンプライアンスと持続可能性を確保するために、アフター・システムを強化しています。

先進材料とコーティング剤技術の利用

先進材料とコーティング剤技術は、耐久性と効率性を高め、貴金属への依存度を低減することで、自動車触媒コンバーターのビジネスを変えつつあります。その結果、コンバーターは高温に耐えることができ、汚染物質の変換率も向上します。

- 2023年には、BASFやジョンソン・マッセイなどの企業が、ナノテクノロジーでコーティングしたコンバーターを導入しました。このコーティング剤は、プラチナとパラジウムの使用量を最小限に抑え、1個あたり最大15%のコスト削減を実現します。

- 2024年3月には、Umicoreが炭化水素と一酸化炭素の酸化を促進し、欧州排ガス規制「ユーロ7」の基準を満たし、触媒コンバーターの寿命を20%延ばす新しい触媒コーティング剤を発表しました。

マサチューセッツ工科大学(MIT)の研究者は、材料科学と環境制御を組み合わせ、熱劣化を25%抑えるセラミック基材材料を開発し、世界的な触媒コンバーター業界に変化をもたらしました。

市場抑制要因

従来の燃焼エンジンよりも電気自動車の人気が高まり、拡大に課題

世界の自動車触媒コンバーター市場は派生セクターであり、乗用車および商用車の販売台数と密接な関係があります。2023年には、世界全体で8,500万台以上の自動車が販売され、そのうち72%を内燃エンジン(ICE)車が占めました。

触媒コンバーターはすべてのICE車に必須であり、一酸化炭素、窒素酸化物、炭化水素などの有害排出物の処理に重要な役割を果たしています。しかし、EVの普及拡大は市場に大きな課題をもたらしています。

排出ガス規制の強化や政府の奨励策を追い風に、2023年のEV販売台数は1,020万台超に急増し、前年比35%増を記録しました。例えば、2025年7月に施行予定の欧州連合(EU)のユーロ7規制は、排出ガスを制限することを目的としており、短期的には触媒コンバータの需要を押し上げるでしょう。

テスラやBYDなどの自動車メーカーは、2024年に電気自動車の生産能力を増強する計画であり、触媒コンバーターの市場力学に変化をもたらす可能性があります。

主な市場機会

乗用車の販売台数の増加が触媒コンバーターの採用を後押し

乗用車は、主要地域における自動車の生産・販売台数の増加を背景に、触媒コンバーターの主要な世界市場となっています。2024年には、厳しい排ガス規制と自動車技術の進歩により、乗用車の市場シェアは68.2%に達しました。

この地域では、排ガス量の少ないガソリンエンジンへの依存度が高いため、後処理装置の採用率はヨーロッパや北米よりも低くなっています。各国政府が世界的に排ガス基準を強化する中、トラックやバスなどの大型車両がこれらのシステムをより頻繁に採用するようになり、乗用車の触媒コンバータの採用率も伸びると予想されています。

自動車業界におけるエコ志向のトレンドがイノベーションの扉を開く

環境問題、特に大気汚染とそれが人体に及ぼす悪影響に対する懸念の高まりが、触媒コンバータの需要増加につながっています。自動車の排気ガスがもたらすリスクについて、人々や政府がより強く意識するようになっているため、よりクリーンなテクノロジーが注目を集めています。

触媒コンバーターの需要は、こうした消費者の嗜好の変化や、排出ガス削減を目的とした新たな規制の施行により、恩恵を受けています。より優れた排出ガス制御システムへの技術革新や投資は、持続可能性やよりクリーンな大気へのニーズによって促進されています。これは環境だけでなく、業界にとっても有益です。

自動車用触媒コンバーター市場の競合状況

世界の自動車用触媒コンバーター市場は大手企業が支配しており、それらの企業は業界の動向にも大きな影響を与えています。この市場は、既存の製品ラインナップの強化と技術革新の促進を目的とした研究開発への多額の投資によって牽引されています。

市場の変化に対応して競争力を維持するために、複数の企業が他の組織や研究センターとの提携や協力関係の構築を模索しています。各社は、専門知識を結集して技術革新をさらに推進し、共同研究プロジェクトを通じて製品ラインナップの多様化を図ることを目指しています。

最近の業界動向

- 2024年7月、Laser Photonics Corporationは自動車業界向けにMarkStarハンドヘルドVINマーキングレーザー1050を発表しました。このレーザーは、消耗品やメンテナンスを必要とせず、貴重な部品に費用対効果が高く、時間効率の良いマーキングソリューションを提供します。

- 2024年1月、Elphinstoneは地下硬岩サポート車両シリーズにE15モデルを導入しました。この車両は、低重心で高い互換性を持つプラットフォーム、気候制御された運転室、および運転者の安全のための高度な機械診断を提供します。

- 2024年1月、BASFとヘレウスは、中国の自動車触媒コンバーターから貴金属を回収する合弁事業、BASFヘレウス・メタル・リソースを設立しました。これは、中国のサプライチェーンと生態学的足跡の改善を目的としています。

自動車触媒コンバーター市場のセグメント化

製品の種類別

- 2ウェイ酸化触媒コンバーター

- 3ウェイ酸化還元触媒コンバーター

- ディーゼル酸化触媒コンバーター

材料別

- プラチナ

- パラジウム

- ロジウム

車両の種類別

- 2輪・3輪車

- 乗用車

- 小型車

- 大型車

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. 2025年と2032年の世界の自動車触媒コンバーター市場の概況

1.2. 2025年から2032年の市場機会評価、アメリカドル百万

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長の見通し

2.3.3. 世界の自動車市場の見通し

2.3.4. その他のマクロ経済要因

2.3.5. 環境への影響

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 製品種類別採用分析

3.2. 技術評価

3.3. 規制環境

3.4. バリューチェーン分析

3.4.1. 原材料サプライヤーのリスト

3.4.2. メーカーのリスト

3.4.3. 流通業者のリスト

3.4.4. 収益性分析

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

3.8. 地政学的な緊張:市場への影響

4. 価格動向分析、2019年~2032年

4.1. 主なハイライト

4.2. 製品種類別価格に影響を与える主な要因

4.3. 製品種類別価格分析

4.4. 地域別価格と製品種類別嗜好

5. 世界の自動車用触媒コンバーター市場の見通し:過去(2019年~2023年)&予測(2025年~2032年)

5.1. 主なハイライト

5.1.1. 市場規模(台数)予測

5.1.2. 市場規模(US$ Mn)および前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(US$ Mn)分析および予測

5.2.1. 市場規模(US$ Mn)分析(2019年~2023年)

5.2.2. 現在の市場規模(US$ Mn)分析および予測、2025年~2032年

5.3. 世界の自動車触媒コンバーター市場の見通し:製品種類別

5.3.1. はじめに/主な調査結果

5.3.2. 製品種類別、2019年~2023年の市場規模(US$ Mn)分析

5.3.3. 製品種類別、2025年~2032年の市場規模予測(単位:百万米ドル)

5.3.3.1. 2ウェイ酸化触媒コンバーター

5.3.3.2. 3ウェイ酸化還元触媒コンバーター

5.3.3.3. ディーゼル酸化触媒コンバーター

5.4. 製品種類別市場の魅力分析

5.5. 世界の自動車触媒コンバーター市場の見通し:材料

5.5.1. はじめに / 主な調査結果

5.5.2. 材料別、2019年~2023年の市場規模(US$ Mn)分析

5.5.3. 材料別、2025年~2032年の市場規模(US$ Mn)分析および予測

5.5.3.1. プラチナ

5.5.3.2. パラジウム

5.5.3.3. ロジウム

5.6. 市場魅力度分析:材料

5.7. 世界の自動車触媒コンバーター市場の見通し:車両の種類別

5.7.1. はじめに/主な調査結果

5.7.2. 市場規模(百万米ドル)の推移分析、車両の種類別、2019年~2023年

5.7.3. 現在の市場規模(US$ Mn)分析および予測、車両種類別、2025年~2032年

5.7.3.1. 二輪車/三輪車

5.7.3.2. 乗用車

5.7.3.3. 軽量車両

5.7.3.4. 大型車両

5.8. 市場魅力度分析:車両種類別

6. 世界の自動車触媒コンバーター市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2019年から2023年の市場規模(百万米ドル)の分析

6.3. 地域別、2025年から2032年の市場規模(百万米ドル)の予測

6.3.1. 北米

6.3.2. ヨーロッパ

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. 中南米

6.3.6. 中東・アフリカ

6.4. 市場魅力度分析:地域

7. 北米自動車触媒コンバーター市場の見通し:2019年~2023年の過去実績および2025年~2032年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年から2023年の市場規模(US$ Mn)の分析

7.3.1. 国別

7.3.2. 製品種類別

7.3.3. 材料別

7.3.4. 車両種類別

7.4. 各国別 2025年~2032年の市場規模(百万米ドル)の分析と予測

7.4.1. アメリカ

7.4.2. カナダ

7.5. 製品種類別 2025年~2032年の市場規模(百万米ドル)と数量(単位)の分析と予測

7.5.1. 2ウェイ酸化触媒コンバーター

7.5.2. 3ウェイ酸化還元触媒コンバーター

7.5.3. ディーゼル酸化触媒コンバーター

7.6. 現在の市場規模(US$ Mn)分析および予測、素材別、2025年~2032年

7.6.1. プラチナ

7.6.2. パラジウム

7.6.3. ロジウム

7.7. 市場規模(アメリカドルMn)分析と予測、車両種類別、2025年~2032年

7.7.1. 二輪車/三輪車

7.7.2. 乗用車

7.7.3. 軽量車両

7.7.4. 大型車両

7.8. 市場魅力度分析

8. ヨーロッパ自動車触媒コンバーター市場の見通し:2019年~2023年の過去実績および2025年~2032年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2023年の過去市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. 製品種類別

8.3.3. 材料別

8.3.4. 車両種類別

8.4. 現在の市場規模(US$ Mn)分析と予測、国別、2025年~2032年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. ヨーロッパのその他

8.5. 製品種類別、2025年から2032年の現在の市場規模(百万米ドル)と数量(単位)の分析と予測

8.5.1. 2ウェイ酸化触媒コンバーター

8.5.2. 3ウェイ酸化還元触媒コンバーター

8.5.3. ディーゼル酸化触媒コンバーター

8.6. 現在の市場規模(US$ Mn)分析および予測、素材別、2025年~2032年

8.6.1. プラチナ

8.6.2. パラジウム

8.6.3. ロジウム

8.7. 市場規模(アメリカドル百万)分析と予測、自動車の種類別、2025年~2032年

8.7.1. 二輪車/三輪車

8.7.2. 乗用車

8.7.3. 軽量車両

8.7.4. 大型車両

8.8. 市場魅力度分析

9. 東アジア自動車触媒コンバーター市場の見通し:2019年~2023年の実績および2025年~2032年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の実績および2025年~2032年の予測市場規模(US$ Mn)および数量(単位)分析

9.3.1. 国別

9.3.2. 製品種類別

9.3.3. 材料別

9.3.4. 車両種類別

9.4. 現在の市場規模(US$ Mn)分析および予測、国別、2025年~2032年

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 製品種類別:市場規模(百万米ドル)&数量(単位)分析・予測、2025年~2032年

9.5.1. 2ウェイ酸化触媒コンバーター

9.5.2. 3ウェイ酸化還元触媒コンバーター

9.5.3. ディーゼル酸化触媒コンバーター

9.6. 市場規模(百万米ドル)分析および予測、材料別、2025年~2032年

9.6.1. プラチナ

9.6.2. パラジウム

9.6.3. ロジウム

9.7. 市場規模(百万米ドル)分析および予測、車両の種類別、2025年~2032年

9.7.1. 二輪車/三輪車

9.7.2. 乗用車

9.7.3. 軽量車両

9.7.4. 大型車両

9.8. 市場の魅力分析

10. 南アジアおよびオセアニア自動車触媒コンバーター市場の見通し:2019年~2023年(過去)および2025年~2032年(予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別:市場規模(百万米ドル)&数量(単位)分析、2019年~2023年

10.3.1. 国別

10.3.2. 製品種類別

10.3.3. 素材別

10.3.4. 車両の種類別

10.4. 国別現在の市場規模(US$ Mn)分析および予測、2025年~2032年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. ANZ

10.4.4. 南アジアおよびオセアニアのその他地域

10.5. 製品種類別:市場規模(百万米ドル)および数量(単位)分析と予測、2025年~2032年

10.5.1. 二元酸化触媒コンバーター

10.5.2. 三元酸化還元触媒コンバーター

10.5.3. ディーゼル酸化触媒コンバーター

10.6. 材料別、2025年から2032年の現在の市場規模(US$ Mn)の分析と予測

10.6.1. プラチナ

10.6.2. パラジウム

10.6.3. ロジウム

10.7. 車両の種類別、2025年から2032年の現在の市場規模(US$ Mn)の分析と予測

10.7.1. 二輪車/三輪車

10.7.2. 乗用車

10.7.3. 軽量車両

10.7.4. 大型車両

10.8. 市場魅力度分析

11. 中南米自動車触媒コンバーター市場の見通し:2019年~2023年(過去)および2025年~2032年(予測)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年~2023年の市場規模(US$ Mn)&数量(単位)分析

11.3.1. 国別

11.3.2. 製品種類別

11.3.3. 材料別

11.3.4. 車両種類別

11.4. 国別、2025年から2032年の現在の市場規模(百万米ドル)の分析と予測

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. 中南米その他

11.5. 製品種類別、2025年から2032年の現在の市場規模(百万米ドル)と数量(単位)の分析と予測

11.5.1. 2ウェイ酸化触媒コンバーター

11.5.2. 3ウェイ酸化還元触媒コンバーター

11.5.3. ディーゼル酸化触媒コンバーター

11.6. 現在の市場規模(US$ Mn)分析および予測、材料別、2025年~2032年

11.6.1. プラチナ

11.6.2. パラジウム

11.6.3. ロジウム

11.7. 市場規模(アメリカドルMn)分析と予測、車両種類別、2025年~2032年

11.7.1. 二輪車/三輪車

11.7.2. 乗用車

11.7.3. 軽量車両

11.7.4. 大型車両

11.8. 市場の魅力分析

12. 中東・アフリカ自動車触媒コンバーター市場の見通し:2019年~2023年の過去データおよび2025年~2032年の予測

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別:市場規模(百万米ドル)&数量(単位)分析、2019年~2023年

12.3.1. 国別

12.3.2. 製品種類別

12.3.3. 材料別

12.3.4. 車両種類別

12.4. 国別、2025年から2032年の現在の市場規模(百万米ドル)の分析と予測

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東・アフリカのその他地域

12.5. 製品種類別:2025年~2032年の市場規模(百万米ドル)および数量(単位)の分析と予測

12.5.1. 二元酸化触媒コンバータ

12.5.2. 三元酸化還元触媒コンバータ

12.5.3. ディーゼル酸化触媒コンバータ

12.6. 市場規模(百万米ドル)の分析と予測、材料別、2025年~2032年

12.6.1. プラチナ

12.6.2. パラジウム

12.6.3. ロジウム

12.7. 市場規模(百万米ドル)の分析と予測、車両の種類別、2025年~2032年

12.7.1. 二輪車/三輪車

12.7.2. 乗用車

12.7.3. 軽量車両

12.7.4. 大型車両

12.8. 市場の魅力分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 競争の激しさマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

13.3.1. Faurecia SA

13.3.1.1. 概要

13.3.1.2. セグメントおよび製品種類

13.3.1.3. 主要財務情報

13.3.1.4. 市場動向

13.3.1.5. 市場戦略

13.3.2. Magneti Marelli S.P.A.

13.3.3. Eberspaecher GmbH Holding & Co. KG

13.3.4. Tenneco Inc.

13.3.5. Benteler International AG

13.3.6. BASF SE

13.3.7. Johnson Matthey Plc

13.3.8. Katcon Global

13.3.9. Klarius Products Ltd.

13.3.10. Calsonic Kansei Corporation and Clean Diesel Technologies Inc.

13.3.11. Standard Motor Products Europe Ltd.

14. 付録

14.1. 調査方法

14.2. 調査の前提

14.3. 略語と略称