| • レポートコード:PMRREP13504 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、181ページ • 納品方法:Eメール • 産業分類:医療 |

| Single User | ¥729,270 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,065,070 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,240,270 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

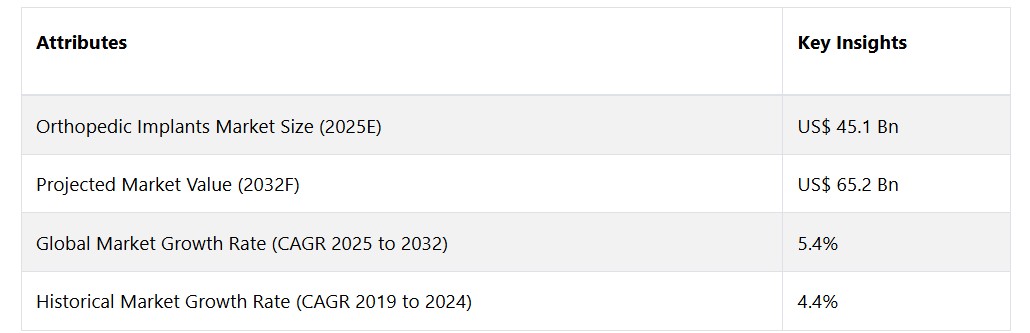

世界の整形外科インプラント市場は、5.4%のCAGRで拡大し、2025年の451億米ドルから、2032年末には652億米ドルに増加すると予測されています。

市場の紹介と定義

整形外科インプラントの市場は、骨や関節などの骨格構成要素の修復や改善を目的として外科的に体内に埋め込む医療機器の設計、製造、流通から構成されています。この種のインプラントは、筋骨格系の疾患の治療に不可欠であり、患者の運動能力の向上と生活の質の改善に役立ちます。関節置換術、脊椎インプラント、外傷固定器具などがその典型的な例です。世界的な高齢者人口の増加と筋骨格系障害の増加傾向により、整形外科インプラントの需要は大幅に増加しています。

生体吸収性インプラントや3D印刷などの構造や素材の進歩も、市場の拡大にさらに貢献しています。また、スポーツ関連の怪我の増加や意識の高まりも、市場の拡大傾向に寄与しています。整形外科インプラント市場は大幅な成長を遂げており、その要因はいくつかの重要な要因に求められます。市場拡大の主な要因は、特に先進国で顕著な高齢者人口の増加です。人口の高齢化に伴い、骨粗しょう症や変形性関節症などの疾患の発生率が増加し、整形外科的介入が必要となっています。

さらに、インプラントの有効性と耐久性を高める上で技術の進歩は極めて重要であり、それによって採用率が押し上げられています。また、回復期間を短縮し、患者の受容性を高める低侵襲手術の増加も市場に恩恵をもたらしています。さらに、積極的な医療アプローチと、特に新興国における医療費の増加が相まって、整形外科インプラント市場を牽引しています。

市場成長の推進要因

急速な技術の進歩

整形外科インプラントの世界市場を牽引する重要な要因は、急速な技術の進歩です。 素材、製造技術、設計における著しい進歩は、整形外科インプラントの分野にパラダイムシフトをもたらし、患者の治療結果、耐久性、正確性が最優先される分野を確立しました。 この破壊的な影響は、既存の障害に対処するだけでなく、患者ケアと治療アプローチに新たな道筋をもたらします。

最近では、高度な素材の導入により整形外科インプラントは大きく変貌を遂げました。生体適合性素材が従来の素材、例えば金属合金に取って代わり、セラミックや高性能ポリマーの形で使用されるようになりました。これらの素材は、天然の骨の機械的特性を再現するだけでなく、耐用年数の向上と生体組織への有害反応の可能性の低減を実現しています。

さらに、3Dプリンティング技術の出現により、カスタマイズのパラダイムシフトが始まり、患者一人一人の異なる解剖学的特性に正確に対応するインプラントのカスタマイズが可能になりました。インプラント埋め込み時に個別対応のアプローチを採用することで、機能性と適合性が向上するだけでなく、回復が早まり、術後の合併症も軽減されます。

市場抑制要因

高度な医療機器に関連する法外な費用

整形外科インプラントの世界市場を制限する大きな経済的障壁は、こうした高度な医療機器に関連する法外な費用です。 技術の進歩により整形外科インプラントの有効性と耐用年数は間違いなく向上していますが、それに見合った経済的負担は、特に発展途上国では、整形外科インプラントの利用と実施に大きな障害となっています。 最先端の素材と製造技術の使用と相まって、整形外科インプラントの複雑な特性がその高い製造コストの一因となっています。これらのコストは、しばしば医療サービス提供者に転嫁され、最終的には患者に負担がのしかかります。

機会

バイオテクノロジーと再生医療の革命的な能力

世界的な整形外科インプラント市場を牽引する重要な要因のひとつに、バイオテクノロジーと再生医療の革新的な能力があります。これらの革新的な分野は整形外科の分野に根本的な変化をもたらし、組織再生の改善と、生体固有の生理学的プロセスを模倣しながら身体にシームレスに統合するインプラントの創出という見通しをもたらしています。

身体が本来持つ治癒能力を活用する再生医療は、整形外科の分野において非常に大きな可能性を秘めています。 損傷または変性した筋骨格組織の再生を可能にする技術革新の例としては、組織工学や幹細胞治療が挙げられます。 幹細胞は、多分化能に優れているため、骨、軟骨、その他の支持組織に分化するように操作することができ、これにより、変形性関節症や骨欠損症などの疾患に対する再生治療が可能になります。さらに、組織工学の分野における進歩により、細胞の増殖を誘導し、機能的な代替組織の構築を促進する生体模倣足場を製造することが可能になりました。再生医療と整形外科インプラントの融合は、筋骨格系障害を持つ患者にとって、従来のインプラントの限界を克服するだけでなく、生活の質を向上させ、機能を回復させる新たな機会をもたらします。

規制当局の監視の強化と承認手続き

世界的な整形外科インプラント市場が直面する最も大きな障害のひとつは、規制当局の監視の強化と承認手続きの増加です。業界が新しい技術や素材とともに進歩するにつれ、世界中の規制当局は、患者の安全性と製品の有効性を保証するために、より厳格な基準を導入しています。規制環境の強化はメーカーにとって大きな課題であり、新しい整形外科インプラントを市場に投入する際のサイクルの長期化と費用の増加につながります。欧州医薬品庁(EMA)や米国食品医薬品局(FDA)などの整形外科インプラントの規制当局は、その機器の安全性と有効性を裏付ける十分な臨床的証拠を求めています。

アナリストの見解

整形外科インプラントの世界市場は、さまざまな重要な要因が複合的に作用し、ダイナミックに変化し続ける環境の中で、著しい拡大を続けています。この成長の重要な要因は、特に高齢者層における筋骨格系障害の発生率の上昇です。世界的な高齢化に伴い、変形性関節症や骨折が増加しており、外傷用インプラントや関節置換術などの整形外科的介入が必要となっています。人口動態の変化により整形外科用インプラントに対する需要が恒常的に生み出され、市場の拡大を推進しています。

技術の進歩は、市場に大きな影響を与える決定的な要因です。最先端の素材、インテリジェント技術、3Dプリンティングの導入により、整形外科インプラントの性能、耐久性、適応性が向上します。これにより、現在の障害を効果的に解決できるだけでなく、患者への医療提供の分野にも新たな領域が導入されます。消費者がより多くの情報を入手し、整形外科インプラントの品質や結果についてより厳しくなるにつれ、メーカーと消費者との関係も変化しています。信頼を育み、維持していくためには、メーカーは透明性、有効性、患者の満足度をより重視し、業界全体がより患者中心の運営形態を採用するよう促す必要があります。 医療エコシステムにおけるパートナーシップやコラボレーションが整形外科インプラント市場の動向に与える影響は極めて重要です。 メーカーは、規制当局、医療提供者、研究機関との連携をますます強化し、イノベーションを推進し、複雑な規制環境に対応し、先進技術を臨床現場にシームレスに統合することを目指しています。

革新的な整形外科的介入の実施は、研究結果を迅速に実用的なソリューションに変換することで促進されます。この共同アプローチにより、それが可能になります。 市場の将来は、外来手術や低侵襲手術の普及率の増加によっても影響を受けます。 技術の進歩により、低侵襲手術や回復期間の短縮を好む傾向が患者と医療提供者の双方で観察されています。この変化は、リソース、費用対効果、患者の回復期間の効率性を優先する、より広範なヘルスケアのパターンと一致しています。こうした傾向に対応して、整形外科インプラントのメーカーは、低侵襲手術と互換性のある機器の開発に重点的に取り組んでいます。

供給側の力学

整形外科インプラント業界は、競争環境に大きな影響を与える市場リーダーの存在によって特徴付けられます。業界の有力企業であるStryker Corporation、Johnson & Johnson、Zimmer Biomet Holdings, Inc.などは、多様な製品と戦略的取り組みを活かして、国際的に強固な基盤を築いています。 医療制度が発達しており、整形外科疾患の発生率が高いことから、米国は整形外科インプラントの実施において卓越した国となっています。

ドイツや英国などのヨーロッパ諸国は、医療制度が高度に発達しており、高齢者人口が多いことから、市場利用に大きな影響力を及ぼしています。 その一例として、米国における人工関節置換術の広範な実施が挙げられます。これは、人口の高齢化と変形性関節症の有病率の高まりによって、市場利用が活発化していることを意味しています。

整形外科インプラントの市場リーダーは、戦略的な取り組みと独創的な解決策を用いて、積極的に状況に影響を与えています。これらの企業は、最先端の素材や技術を導入するために研究開発に多大なリソースを投入し、それによって継続的なイノベーションのサイクルを育成しています。例えば、ジョンソン・エンド・ジョンソンがインテリジェントインプラントやデジタル手術プラットフォームに重点的に取り組んでいることは、整形外科的介入を根本的に変えつつあります。

整形外科手術では、ストライカー・コーポレーションがロボット工学に重点的に取り組んでいることで、正確性と効率性の力学が変化しています。Zimmer Biometは、患者に合わせたインプラントと個別化医療に重点を置くことで、カスタマイズのパラダイムを再定義しています。 製品イノベーションに加え、これらの企業が市場で優位に立つ要因となっているのが、コラボレーション、合併、買収です。 これらの企業は、市場での地位をさらに強固なものにしています。 このようにダイナミックな状況は、業界をリードする企業が整形外科インプラント市場で技術力と患者中心の治療の進歩を推進し、基準を確立する、競争の激しい環境であることを示しています。

市場の区分

製品別セグメントの主要製品とは?

関節再建用途が優勢 筋骨格系疾患の発生率上昇が要因

関節再建部門が整形外科インプラント市場で最も大きな割合を占めることが予測されています。 特に高齢者における筋骨格系疾患の発生率が上昇するにつれ、関節置換術のニーズが継続的に急増しています。 関節再建は、変形性関節症などの症状に対する治療法として、股関節や膝関節の置換に対する需要が高まっていることから、市場で大きな注目を集めています。

脊椎インプラントに特化したセグメントは、整形外科インプラント業界の中で最も速いペースで拡大すると予測されています。人口の高齢化、脊椎疾患の発生率の上昇、低侵襲脊椎手術の進歩は、いずれも脊椎インプラントの需要増加につながる要因です。この分野における技術の進歩、例えば新しい素材や手法の開発などは、この分野の継続的な拡大に貢献しています。脊椎疾患の治療に高度なアプローチを好む患者や外科医が増加しているためです。

主要なエンドユーザーセグメントは?

外来手術センターが主要なエンドユーザーセグメントとして浮上

整形外科インプラント業界では、外来手術センターと病院が最大の市場シェアを占めることが予想されます。これらの施設は、整形外科手術の主な実施場所として機能し、関節置換や外傷介入など広範な治療を提供しています。患者数の大幅な増加と包括的な整形外科サービスを提供する能力が、病院と外来手術センターの市場支配に貢献する要因となっています。

整形外科クリニック部門が市場で最も急速な拡大を遂げるであろうと予測されています。専門的ケアの普及率が高まる中、整形外科クリニックは、筋骨格系障害の治療に専門知識と個別対応を提供しています。整形外科クリニックは、洗練された効率的な業務運営と、専門的整形外科ケアに対する高まる需要に迅速かつ適切に対応できる技術と手順の進歩により、急速な成長に適した立場にあります。

地域別市場トップ

医療ツーリズムの定着により、アジア太平洋地域が急速に発展

最大の市場シェア獲得の可能性を秘めるアジア太平洋地域は、世界的な整形外科インプラント市場を牽引することが予想されます。まず、この地域には急速に高齢化が進む人口が相当数存在しており、特に中国や日本などのアジア太平洋諸国が大きな影響を受けています。高齢者は筋骨格系障害に罹患しやすいため、関節置換術や脊椎インプラントなどの整形外科的介入がより多く求められています。

さらに、アジア太平洋地域で起こっている経済成長により、医療費の支出が増大し、最先端の医療介入の可能性が高まっています。この経済成長と整形外科の健康に関する意識の高まりが相まって、整形外科インプラントのニーズが高まっています。さらに、医療ツーリズムはアジア太平洋地域に集中しており、高品質な整形外科手術を適正な価格で受けられるとして、世界中から患者が集まっています。インドとタイは整形外科手術の主要な拠点として台頭しており、市場シェアに多大な貢献をしています。

整形外科医療への意識の高まりから、中東とアフリカが恩恵を受ける

中東およびアフリカ地域は、世界的な整形外科インプラント市場で最も急速な拡大が見込まれています。この地域は現在、市場規模は比較的小さいものの、さまざまな要因に後押しされて急速な成長を遂げています。まず、整形外科の健康に対する意識が高まり、高度な医療介入のニーズが拡大しています。外傷や生活習慣による筋骨格系障害の増加も、市場拡大を後押ししています。

さらに、中東諸国の政府は、自国民に最高水準の医療サービスを提供するために、医療インフラに多額の投資を行っています。技術の進歩、医療従事者の流入、医療ツーリズムへの注目度の高まりなど、さまざまな要因が重なり、この地域の整形外科インプラント市場の拡大を後押ししています。

競合情報と事業戦略

整形外科インプラント業界の有力企業であるStryker Corporation、Johnson & Johnson、Zimmer Biomet Holdingsなどは、市場での存在感を最大限に獲得し、維持するために包括的な戦略を活用しています。戦略上の主な重点は、イノベーションによる製品の長期的な改良に置かれています。これらの企業は、整形外科インプラントの有効性と耐用年数を強化する革新的な技術、最先端の素材、改良されたインプラント設計を導入するために、研究開発に多大なリソースを割り当てています。例えば、ジョンソン・エンド・ジョンソンは、手術の精度と患者の治療結果を向上させるためにデータ分析とロボット工学を導入し、デジタル手術プラットフォームのリーダーとして台頭しました。

さらに、市場のリーダー企業は、製品ポートフォリオの多様化に重点的に取り組んでいます。これらの企業は、関節再建、脊椎インプラント、外傷インプラントなど、幅広い整形外科インプラントを提供することで、さまざまな患者のニーズに対応しています。この多様化により、組織は筋骨格系の幅広い疾患を治療できる能力を得るだけでなく、整形外科的介入の総合的なプロバイダーとして市場での地位を高めることができます。

市場シェアの拡大には、戦略的な合併や買収の実施が不可欠です。こうした有力企業は、補完的な事業の買収を通じて、新技術、地理的市場、顧客基盤へのアクセスを獲得しています。例えば、ストライカー社によるマコ・サージカル社の買収は、ロボット支援整形外科手術の分野における同社の地位を強化し、業界内でのリーダーとしての地位を強化しました。

最近の主な動向

新製品

エボニックは2022年3月、3Dプリント可能な生体材料VESTAKEEP iC4800 3DFの導入を発表しました。ポートフォリオの拡大は、骨とインプラントの融合を促進する新しい骨伝導性PEEKフィラメントの導入を中心に展開されます。

市場への影響:2022年3月にエボニックがVESTAKEEP iC4800 3DF 3Dプリント可能な生体材料を導入したことは、世界的な整形外科インプラント業界にとって大きな影響をもたらす注目すべき進歩を意味します。革新的な骨伝導性PEEKフィラメントの統合は、骨とインプラントの結合を促進することで、整形外科分野における大きな課題を効果的に解決します。3Dプリント用に設計された生体材料の進歩は、メーカーにとっての可能性の幅を広げるだけでなく、整形外科インプラントの効力と耐久性を高める能力も備えており、それによって世界的な患者ケアと治療結果の進歩に大きく貢献します。

新規投資

医療技術会社であるトラブテックは、2023年1月に約140万米ドル(130万ユーロ)の資本投資および研究基金を公表しました。割り当てられた資金は、新しい整形外科および小児用インプラントに関する研究開発の促進を目的としていました。

市場への影響:2023年1月にトラブテック社が約140万米ドルの資本を注入し、研究基金を設立したことは、世界的な整形外科インプラント市場にとって重要な進歩を意味します。前述の投資は、革新的な小児および整形外科用インプラントに関する研究開発の進展に対する揺るぎない献身を意味します。この業界への多額の資本注入は、技術革新を刺激し、最先端技術の進歩を促進し、さらに、整形外科および小児用インプラントの新たなソリューションや改良されたソリューションの発表につながる可能性が期待されています。これらの進展は、国際市場全体の拡大と進歩に貢献するでしょう。

目次

1. エグゼクティブサマリー

1.1. 世界の整形外科インプラント市場の概況、2025年と2032年

1.2. 市場機会評価、2025年~2032年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 製品ライフサイクル分析

2.4. 整形外科インプラント市場:バリューチェーン

2.4.1. 原材料サプライヤーの一覧

2.4.2. メーカーの一覧

2.4.3. 流通業者の一覧

2.4.4. 用途の一覧

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学的な緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界GDP成長の見通し

2.7.3. 世界親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と技術の概観

3. 世界整形外科インプラント市場の見通し、2019年~2032年

3.1. 主なハイライト

3.1.1. 市場規模(単位)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(百万米ドル)の分析と予測

3.2.1. 市場規模の分析(2019年~2023年)

3.2.2. 市場規模の予測(2024年~2032年

3.3. 世界の整形外科インプラント市場の見通し:製品

3.3.1. はじめに / 主な調査結果

3.3.2. 製品別 市場規模(百万米ドル)および数量(単位)分析、2019年~2023年

3.3.3. 製品別 市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

3.3.3.1. 関節再建

3.3.3.1.1. 膝

3.3.3.1.2. 股関節

3.3.3.1.3. 四肢

3.3.3.2. 脊椎インプラント

3.3.3.2.1. 脊椎固定器具

3.3.3.2.2. 脊椎非固定器具

3.3.3.3. 外傷インプラント

3.3.3.4. その他

3.4. 市場の魅力分析:製品

3.5. 世界の整形外科インプラント市場の見通し:エンドユーザー

3.5.1. はじめに / 主な調査結果

3.5.2. エンドユーザー別、2019年~2023年の市場規模(百万米ドル)および数量(単位)の推移

3.5.3. 現在の市場規模(百万米ドル)および数量(単位)予測、エンドユーザー別、2024年~2032年

3.5.3.1. 病院および外来手術センター

3.5.3.2. 整形外科クリニック

3.5.3.3. その他

3.6. 市場魅力度分析:エンドユーザー

4. 世界の整形外科インプラント市場の見通し: 地域

4.1. 主なハイライト

4.2. 地域別市場規模(百万米ドル)および数量(単位)の推移と予測、2019年~2023年

4.3. 地域別市場規模(百万米ドル)および数量(単位)の推移と予測、2024年~2032年

4.3.1. 北米

4.3.2. 欧州

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. ラテンアメリカ

4.3.6. 中東およびアフリカ(MEA

4.4. 市場魅力度分析:地域

5. 北米整形外科インプラント市場の見通し、2019年~2032年

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別:市場規模(百万米ドル)および数量(単位)分析、2019年~2023年

5.3.1. 国別

5.3.2. 製品別

5.3.3. エンドユーザー別

5.4. 国別:市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

5.4.1. 米国

5.4.2. カナダ

5.5. 製品別市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

5.5.1. 関節再建

5.5.1.1. 膝

5.5.1.2. 股関節

5.5.1.3. 四肢

5.5.2. 脊椎インプラント

5.5.2.1. 脊椎固定器具

5.5.2.2. 脊椎非固定器具

5.5.3. 外傷インプラント

5.5.4. その他

5.6. 2024年から2032年までのエンドユーザー別市場規模(百万米ドル)および数量(単位)予測

5.6.1. 病院および外来手術センター

5.6.2. 整形外科クリニック

5.6.3. その他

5.7. 市場の魅力分析

6. ヨーロッパの整形外科インプラント市場の見通し、2019年~2032年

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別:市場規模(百万米ドル)および数量(単位)分析、2019年~2023年

6.3.1. 国別

6.3.2. 製品別

6.3.3. エンドユーザー別

6.4. 国別:市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. ヨーロッパのその他地域

6.5. 製品別、2024年から2032年の市場規模(百万米ドル)と数量(単位)予測

6.5.1. 関節再建

6.5.1.1. 膝

6.5.1.2. 股関節

6.5.1.3. 四肢

6.5.2. 脊椎インプラント

6.5.2.1. 脊椎固定器具

6.5.2.2. 脊椎非固定器具

6.5.3. 外傷用インプラント

6.5.4. その他

6.6. 2024年から2032年までのエンドユーザー別市場規模(百万米ドル)および数量(単位)予測

6.6.1. 病院および外来手術センター

6.6.2. 整形外科クリニック

6.6.3. その他

6.7. 市場魅力度分析

7. 東アジア整形外科インプラント市場の見通し、2019年~2032年

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の市場規模(百万米ドル)および数量(単位)分析

7.3.1. 国別

7.3.2. 製品別

7.3.3. エンドユーザー別

7.4. 国別 2024年~2032年の現在の市場規模(百万米ドル)および数量(単位)予測

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. 製品別 市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

7.5.1. 関節再建

7.5.1.1. 膝

7.5.1.2. 股関節

7.5.1.3. 四肢

7.5.2. 脊椎インプラント

7.5.2.1. 脊椎固定器具

7.5.2.2. 脊椎非固定器具

7.5.3. 外傷用インプラント

7.5.4. その他

7.6. エンドユーザー別、2024年から2032年の市場規模(百万米ドル)および数量(単位)予測

7.6.1. 病院および外来手術センター

7.6.2. 整形外科クリニック

7.6.3. その他

7.7. 市場魅力度分析

8. 南アジアおよびオセアニアの整形外科インプラント市場の見通し、2019年~2032年

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. 製品別

8.3.3. エンドユーザー別

8.4. 国別、2024年~2032年の市場規模(US$ Mn)および数量(単位)予測

8.4.1. インド

8.4.2. 東南アジア

8.4.3. ANZ

8.4.4. 南アジアおよびオセアニアのその他

8.5. 製品別市場規模(US$ Mn)および数量(単位)予測、2024年~2032年

8.5.1. 関節再建

8.5.1.1. 膝

8.5.1.2. 股関節

8.5.1.3. 四肢

8.5.2. 脊椎インプラント

8.5.2.1. 脊椎固定器具

8.5.2.2. 脊椎非固定器具

8.5.3. 外傷用インプラント

8.5.4. その他

8.6. 2024年から2032年までのエンドユーザー別市場規模(百万米ドル)および数量(単位)予測

8.6.1. 病院および外来手術センター

8.6.2. 整形外科クリニック

8.6.3. その他

8.7. 市場の魅力分析

9. ラテンアメリカ整形外科インプラント市場の見通し、2019年~2032年

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別:市場規模(百万米ドル)および数量(単位)分析、2019年~2023年

9.3.1. 国別

9.3.2. 製品別

9.3.3. エンドユーザー別

9.4. 国別:市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. その他の中南米諸国

9.5. 製品別市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

9.5.1. 関節再建

9.5.1.1. 膝

9.5.1.2. 股関節

9.5.1.3. 四肢

9.5.2. 脊椎インプラント

9.5.2.1. 脊椎固定器具

9.5.2.2. 脊椎非固定器具

9.5.3. 外傷インプラント

9.5.4. その他

9.6. 2024年から2032年までのエンドユーザー別市場規模(百万米ドル)および数量(単位)予測

9.6.1. 病院および外来手術センター

9.6.2. 整形外科クリニック

9.6.3. その他

9.7. 市場の魅力分析

10. 中東およびアフリカの整形外科インプラント市場の見通し、2019年~2032年

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別 市場規模(百万米ドル)および数量(単位)分析、2019年~2023年

10.3.1. 国別

10.3.2. 製品別

10.3.3. エンドユーザー別

10.4. 国別 市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東およびアフリカのその他地域

10.5. 製品別市場規模(百万米ドル)および数量(単位)予測、2024年~2032年

10.5.1. 関節再建

10.5.1.1. 膝

10.5.1.2. 股関節

10.5.1.3. 四肢

10.5.2. 脊椎インプラント

10.5.2.1. 脊椎固定器具

10.5.2.2. 脊椎非固定器具

10.5.3. 外傷インプラント

10.5.4. その他

10.6. 2024年から2032年までのエンドユーザー別市場規模(百万米ドル)および数量(単位)予測

10.6.1. 病院および外来手術センター

10.6.2. 整形外科クリニック

10.6.3. その他

10.7. 市場魅力度分析

11. 競合状況

11.1. 市場シェア分析、2024年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさのマッピング

11.2.2. 競争のアナログIC

11.2.3. 見かけ上の製品容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. ジンマー・バイオメット

11.3.1.1. 概要

11.3.1.2. セグメントおよび製品

11.3.1.3. 主要財務情報

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. ジョンソン・エンド・ジョンソン 医療機器

11.3.2.1. 概要

11.3.2.2. セグメントおよび製品

11.3.2.3. 主要財務データ

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. スミス・アンド・ネフュー

11.3.3.1. 概要

11.3.3.2. セグメントおよび製品

11.3.3.3. 主要財務データ

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. スティールカー

11.3.4.1. 概要

11.3.4.2. セグメントおよび製品

11.3.4.3. 主要財務データ

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. BioTek

11.3.5.1. 概要

11.3.5.2. セグメントおよび製品

11.3.5.3. 主な財務情報

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. CONMED Corporation

11.3.6.1. 概要

11.3.6.2. セグメントおよび製品

11.3.6.3. 主な財務情報

11.3.6.4. 市場動向

11.3.6.5. 市場戦略

11.3.7. Medtronic

11.3.7.1. 概要

11.3.7.2. セグメントおよび製品

11.3.7.3. 主要財務データ

11.3.7.4. 市場動向

11.3.7.5. 市場戦略

11.3.8. DJO Surgical

11.3.8.1. 概要

11.3.8.2. セグメントおよび製品

11.3.8.3. 主要財務データ

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. Exactech, Inc.

11.3.9.1. 概要

11.3.9.2. セグメントおよび製品

11.3.9.3. 主要財務データ

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

11.3.10. Corin Group

11.3.10.1. 概要

11.3.10.2. セグメントおよび製品

11.3.10.3. 主な財務情報

11.3.10.4. 市場動向

11.3.10.5. 市場戦略

11.3.11. Conformis

11.3.11.1. 概要

11.3.11.2. セグメントおよび製品

11.3.11.3. 主要財務データ

11.3.11.4. 市場動向

11.3.11.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提条件

12.3. 略語および用語