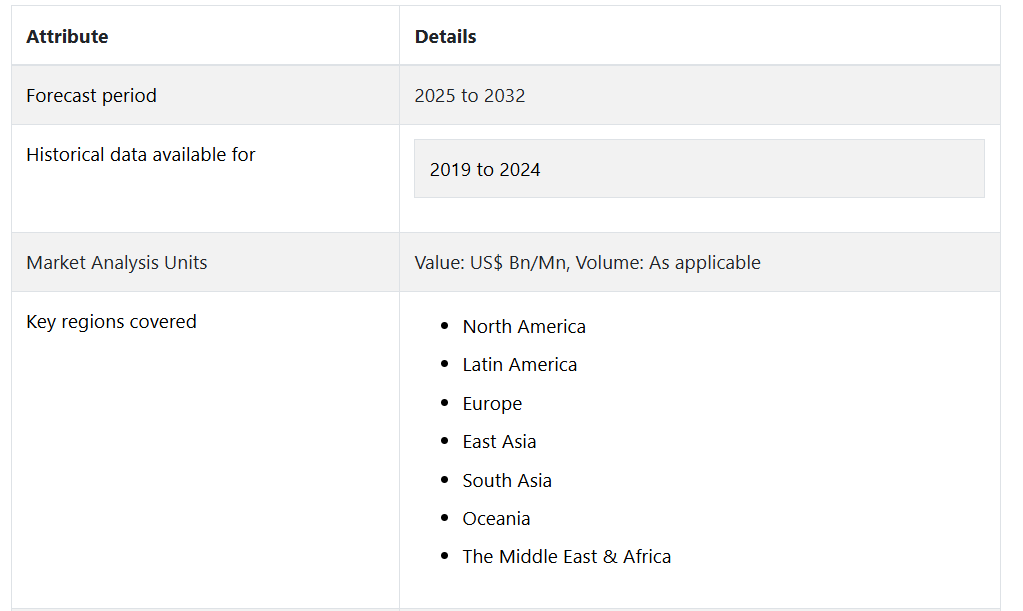

| • レポートコード:PMRREP2889 • 出版社/出版日:Persistence Market Research / 2025年3月 • レポート形態:英文、PDF、400ページ • 納品方法:Eメール • 産業分類:食品&飲料 |

| Single User | ¥729,270 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,065,070 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,240,270 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

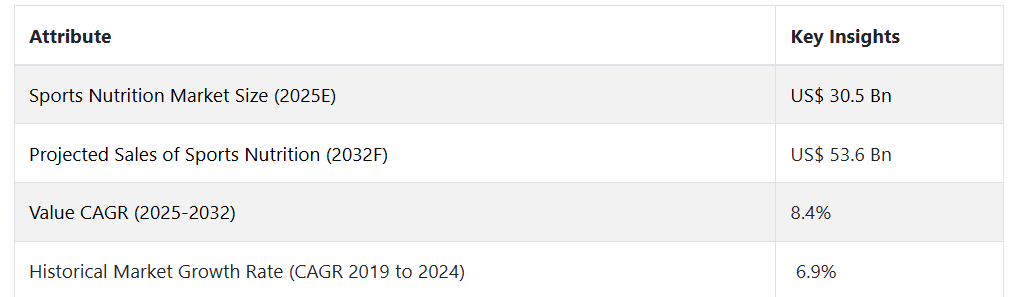

8.4%のCAGR(年平均成長率)で拡大している世界のスポーツ栄養市場は、2025年の305億ドルから、2032年末までに536億ドルに増加すると予測されています。

2024年時点で、スポーツ栄養サプリメントの消費額は、世界的な栄養補助食品市場のシェアの約20%を占めています。北米は、2032年までスポーツ栄養の市場価値シェアで20%以上を維持すると予測されています。

2019年から2024年の期間において、世界のスポーツ栄養市場は、特に北米における天然抽出物から作られた製品の需要と消費の増加に後押しされ、価値ベースで年平均成長率(CAGR)6.9%で拡大しました。可処分所得の増加やライフスタイルや健康的な食習慣の変化も市場拡大を後押ししています。

レポート目次

スポーツ栄養製品に対する需要が高い地域は、北米と東アジアです。スポーツ栄養サプリメントのさまざまな健康効果に対する消費者の意識が急速に高まっていることが、世界的な需要の増加につながっています。

ヨーロッパ地域では、英国が15%以上の最高額シェアを占めており、次いでドイツとロシアが続きます。北米では、アメリカが最大の市場シェアを占めています。東アジアと南アジアの市場は、それぞれ2032年までに22億7000万米ドルと25億3000万米ドルに達すると予測されています。

また、スポーツ栄養のグローバル市場は、2032年までの年間平均成長率(CAGR)で9.6%の急速な拡大が見込まれています。

スポーツ栄養製品の世界的需要を牽引する要因とは?

「ヘルスクラブとフィットネスセンターの増加がスポーツ栄養製品の需要を牽引」

会員契約を結ぶ際には、ミレニアル世代がヘルスクラブやフィットネスセンターのターゲットとなります。これらのヘルスクラブの多くは、プロテインサプリメント、栄養バー、エナジードリンク、その他のスポーツ栄養食品を会員に販売することで収益を上げています。

医療専門家の助言を受け、中高年層のお客様もこれらの運動施設に参加し、栄養サプリメントを摂取しています。肥満や関節痛が主な原因となり、これらの人々の参加率が増加しています。

2020年の新型コロナによるロックダウン中、オンラインエクササイズコースの人気が急上昇しました。その結果、ブランドプロモーションのためのより効果的なデジタルプラットフォームとなりました。オンラインフィットネスチャネルの拡大は、スポーツ栄養市場を後押しし、市場は2032年までに525億ドルに達する見通しです。

「健康、ウェルネス、食品強化のトレンドの拡大 – スポーツ栄養補給剤の提供者にとっての追い風」

消費者は健康志向がますます強まっており、大半の消費者は可処分所得のかなりの割合をフィットネスや健康維持に充てています。また、運動に加えて健康的な食生活が身体の健康を維持するために必要であることも認識しています。食品強化とは、毎日の食事に必須のタンパク質、ビタミン、ミネラルを追加することです。

生活習慣病の増加や体重管理など、さまざまな要因が消費者の食生活の乱れや栄養不足につながっています。高タンパク食品は、消費者の健康維持に役立ちます。消費者は、RTD(Ready-to-Drink)製品、エナジーバー、栄養スナックなどのスポーツ栄養食品にますます関心を寄せています。

その結果、食品強化がより一般的になり、スポーツ栄養業界の成長を後押ししています。東アジアでのスポーツ人気が日増しに高まる中、スポーツアカデミー、スポーツクラブ、トレーニング施設が次々と誕生し、新規参入者の受け入れやトレーニングを行っています。その結果、特に新興国におけるスポーツへの関心の高まりが、世界的なスポーツ栄養市場の成長を後押しすると予想されています。

「eコマースがスポーツ栄養製品の透明性と普及率を高める」

スポーツ栄養のサプライチェーンでは、電子技術の利用がますます進んでいます。eコマースは、生産者と顧客の両者にとって重要なプラットフォームとして成長しています。インターネットの普及率が上昇しているおかげで、スポーツ栄養製品のメーカーは、自社製品の販売促進と販売を世界規模で行うことができるだけでなく、より広範な消費者層とのつながりを持つこともできます。

さらに、サプライチェーンにおけるeコマースの活用が拡大したことで、顧客は製品へのアクセスが容易になり、恩恵を受けています。消費者は、同じプラットフォーム上で製品や価格を比較できるオープンな環境から恩恵を受け、より容易な意思決定が可能になります。eコマースビジネスの急成長により、スポーツ栄養サプリメントの消費量は急増しています。

「スポーツ用栄養サプリメントにおけるデジタルマーケティングの活用拡大と戦略的スポンサーシップ」

一流スポーツ栄養企業や新興企業だけでなく、世界的な食品・飲料業界のトップ企業も、巨大な規模と急速な拡大の組み合わせに興味を示しています。消費者の好みは、選択肢が豊富にあることで混乱し、グローバルなスポーツ栄養業界では、企業が差別化を図ることが難しくなっています。

結局のところ、特にデジタル領域において、市場で自社製品をどのように位置づけるかが重要となります。ジムとのコラボレーションや専門家の推奨は有益ですが、今日の世の中では、コンテンツ動画、スポンサーシップ提携、イベントスポンサーシップ、宣伝的なパフォーマンスなどを通じた商品の宣伝が注目を集めます。

- 例えば、レッドブル社は限られた種類のエナジードリンクを販売しています。同ブランドの動画や、エクストリームスポーツや音楽イベントとのタイアップは際立っており、若年層の消費者の関心を集めています。

スポーツ栄養食品の需要増加はどのように妨げられているのでしょうか?

スポーツドリンクなど、砂糖を加えた多くの食品や飲料にはカロリーがありますが、重要な栄養素や食物繊維が不足しています。砂糖を加えた飲料の使用は、牛乳の消費量の減少、および子供や若年層におけるカルシウム、ビタミンD、葉酸、鉄分の摂取量の減少と関連しています。これにより、健康維持や健康的な食事に必要な栄養素が不足する可能性があります。

スポーツ飲料には一般的にクエン酸が含まれており、これが歯のエナメル質を侵食するため、口腔衛生状態が悪化する可能性が高くなります。pHが中和された後でも、エナメル質の侵食は続きます。酸を中和するには、唾液が天然の緩衝剤として作用します。運動後に唾液の分泌が減少すると、スポーツ飲料を摂取することで、アスリートは歯の侵食を悪化させる可能性があります。

国別インサイト

インドが南アジアのスポーツ栄養市場で最大のシェアを占める理由は?

インドのスポーツ栄養市場は、南アジアで著しい成長を遂げており、CAGR(年平均成長率)は9.5%に達しています。

同国におけるスポーツ栄養サプリメントの需要の高まりは、消費者の消費習慣の変化、栄養所要量の増加、栄養サプリメントの大量生産によるものです。

スポーツ栄養製品の販売で東アジア市場をリードする国は?

中国は東アジアのスポーツ栄養サプリメント市場で大きなシェアを占めています。これは、スポーツ栄養製品の国内生産の増加と、国内人口による消費の増加によるものです。

さらに、簡便食品に対する需要の高まりも市場に好影響をもたらすでしょう。中国の市場は、2032年まで年平均成長率6.9%で拡大すると予測されています。

カテゴリー別の洞察

粉末スポーツ栄養サプリメントが最も需要が高いのはなぜか?

形状別では、粉末栄養サプリメントが世界中で最も需要があり、消費されています。2025年の粉末栄養サプリメントの市場価値は151億アメリカドルに達する見込みです。

栄養補助食品メーカーによるスポーツ栄養製品の需要は、今後数年間で急速に増加する見通しです。

スポーツ栄養サプリメントメーカーにとって、さまざまな機能が販売機会をもたらす仕組みとは?

スポーツ栄養サプリメントの売上は、その多様な機能性により高い成長が見込まれています。機能別に見ると、市場ではエナジー製品が優勢であり、次にプレワークアウト、水分補給、リカバリー、体重管理製品が続いています。

エナジー系スポーツ栄養製品は、2032年末までに209億アメリカドルの価値を持つと予想されています。

COVID-19の影響

新型コロナウイルス感染症(COVID-19)の発生により、消費者は、必要不可欠ではない商品やサービスに浪費するよりも、重要なアイテムの保存や寿命を延ばすことに重点を移しています。消費者は以前よりもはるかに消費パターンを意識するようになりました。

一方、食品による新型コロナウイルス感染症(COVID-19)の感染を最小限に抑えるため、世界保健機関(WHO)は、食品衛生と食品安全規制を維持するための特定の要件を推奨しています。クリーンラベルの合法的なスポーツ栄養製品は、これらの傾向の結果として、人気が高まるでしょう。

世界経済の回復は、最終的には一人当たりの所得の増加とより健康的なライフスタイルの採用につながり、スポーツ栄養製品の需要をさらに押し上げるでしょう。

競争環境

スポーツ栄養サプリメントの著名なメーカーは、プロモーション活動や新製品の発売に重点的に取り組んでいます。また、より良い製品を提供し、効率性を向上させるために、新しい技術を採用しています。

- 絶え間ない革新と科学的根拠に支えられ、ムサシは高品質のプロテインパウダー、バー、ドリンク、アミノ酸を各種取り揃え、ヘルス&サプリメントストア、スーパーマーケット、ジム、薬局、オンラインで販売しています。

- INC Sports Nutritionは、BCAA、カルニチン、クレアチン、グルタミンなどの重要な成分を配合したブレンドや処方、および栄養価の高いプレワークアウトブレンドを提供しています。

- BioThrive Sciencesは、栄養価が高く高品質なスポーツ栄養製品用の天然成分処方を提供しています。

スポーツ栄養業界の研究 分類

スポーツ栄養市場 機能別:

- 活力製品

- 水分補給

- プレワークアウト

- 回復

- ウェイトマネジメント

スポーツ栄養市場:製品形態別:

- 即時飲用可能なスポーツサプリメント

- エネルギー&プロテインバー

- 粉末スポーツサプリメント

- スポーツサプリメント錠剤/カプセル

スポーツ栄養市場:フレーバー別:

- 通常のスポーツ栄養サプリメント

- フレーバー付きスポーツ栄養サプリメント

- フルーツパンチ

- ベリー

- シトラス

- チョコレート

- バニラ

- その他のフレーバー

スポーツ栄養市場:販売チャネル別:

- モダン・トレード

- コンビニエンスストア

- 専門店

- 薬局

- オンライン小売

- その他の販売チャネル

スポーツ栄養市場の性質別:

- オーガニックスポーツ栄養サプリメント

- 従来のスポーツ栄養サプリメント

スポーツ栄養市場の価格帯別:

- 低価格スポーツ栄養製品

- プレミアムスポーツ栄養製品

地域別スポーツ栄養市場:

- 北米スポーツ栄養市場

- 中南米スポーツ栄養市場

- ヨーロッパスポーツ栄養市場

- 東アジアスポーツ栄養市場

- 南アジア・太平洋地域スポーツ栄養市場

- 中東・アフリカスポーツ栄養市場

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. 分析と提言

2. 市場概要

2.1. 市場の対象範囲/分類

2.2. 市場の定義/範囲/限界

3. 主要な市場トレンド

3.1. 市場に影響を与える主要なトレンド

3.1.1. 健康補助食品に対する需要の高まり

3.1.2. 市場成長を促す消費者の意識

3.1.3. 一般消費者における予防医療の浸透

3.1.4. 市場持続性を提供するフィットネスニーズ

3.1.5. その他

3.2. 製品イノベーション/開発動向

4. 主な成功要因

4.1. 製品採用/使用分析

4.2. 製品のUSP/機能

4.3. 戦略的プロモーション戦略

5. グローバルスポーツ栄養市場の需要見通し、2019年~2032年

5.1. 市場規模(トン)の分析、2019年~2023年

5.2. 市場規模(トン)の現状と将来予測、2024年~2032年

5.2.1. 前年比成長トレンド分析

6. グローバルスポーツ栄養市場 – 価格分析

6.1. 価格分析

6.2. 世界平均価格分析 ベンチマーク

7. 世界スポーツ栄養市場の見通し、2019年~2032年

7.1. 市場価値(US$ Mn)の分析、2019年~2023年

7.2. 市場価値(US$ Mn)の現在および将来予測、2024年~2032年

7.2.1. 前年比成長トレンド分析

7.2.2. 絶対$機会分析

8. 市場背景

8.1. マクロ経済要因

8.1.1. 世界のGDP成長見通し

8.1.2. 世界の産業付加価値

8.1.3. 世界の都市化成長見通し

8.1.4. 世界の食料安全保障指数の見通し

8.1.5. 世界ランク – ビジネスのしやすさ

8.1.6. グローバルランク – 国境を越えた取引

8.2. 食品・飲料市場におけるCOVID-19の影響

8.2.1. メーカー/加工業者

8.2.2. サプライチェーンと物流

8.2.3. 卸売業者/貿易業者

8.2.4. 小売業者

8.3. COVID-19リスク評価/影響

8.4. グローバル製薬業界の見通し

8.5. 世界の栄養補助食品業界の見通し

8.6. 世界の栄養補助食品市場の見通し

8.7. 世界の食品・飲料業界の見通し

8.8. 世界の消費者製品の見通し

8.9. スポーツ栄養の生産概要

8.10. 業界価値とサプライチェーン分析

8.10.1. 各販売時点における利益率分析

8.10.1.1. スポーツ栄養加工業者/生産者

8.10.1.2. 流通業者/サプライヤー/卸売業者

8.10.1.3. トレーダー/小売業者

8.10.2. エンドユーザー

8.11. 主要規制

8.12. 市場力学

8.12.1. 推進要因

8.12.2. 抑制要因

8.12.3. 機会分析

8.13. 予測要因 – 関連性&影響分析

9. 2019年~2032年 世界スポーツ栄養市場展望 – 種類別

9.1. はじめに / 主要調査結果

9.2. 市場規模(百万米ドル)および数量分析 – 種類別、2019年~2023年

9.3. 原材料(種類別)別の市場規模(百万米ドル)と数量分析および予測、2024年~2032年

9.3.1. 有機

9.3.2. 慣行

9.4. 種類別の市場魅力度分析

10. 2019年~2032年の世界のスポーツ栄養市場の見通し、価格帯別

10.1. はじめに / 主な調査結果

10.2. 歴史的な市場規模(百万米ドル)および数量分析 原料価格帯別、2019年~2023年

10.3. 現在および将来の市場規模(百万米ドル)および数量分析・予測 原料価格帯別、2024年~2032年

10.3.1. 経済

10.3.2. プレミアム

10.4. 価格帯別の市場魅力度分析

11. フレーバー別の世界スポーツ栄養市場の見通し、2019年~2032年

11.1. はじめに / 主な調査結果

11.2. フレーバー別の市場規模(百万米ドル)および数量分析、2019年~2023年

11.3. フレーバー別、2024年から2032年の市場規模(百万米ドル)と数量分析および予測

11.3.1. レギュラー

11.3.2. フレーバー

11.3.2.1. フルーツパンチ

11.3.2.2. ベリー

11.3.2.3. シトラス

11.3.2.4. チョコレート

11.3.2.5. バニラ

11.3.2.6. その他のフレーバー

11.4. フレーバー別市場の魅力分析

12. 2019年から2032年までの世界のスポーツ栄養市場の見通し、機能別

12.1. はじめに / 主な調査結果

12.2. 機能別 市場規模(百万米ドル)&数量分析 2019年~2023年

12.3. 機能別 市場規模(百万米ドル)&数量分析 2024年~2032年

12.3.1. 活力製品

12.3.2. 水分補給

12.3.3. 運動前

12.3.4. 回復

12.3.5. 体重管理

12.4. 機能別市場魅力度分析

13. 2019年~2032年 世界スポーツ栄養市場の見通し:製品形態別

13.1. はじめに / 主な調査結果

13.2. 製品形態別市場規模(百万米ドル)&数量分析:2019年~2023年

13.3. 製品形態別の市場規模(百万米ドル)と数量分析および予測、2024年~2032年

13.3.1. 即時飲用

13.3.2. エナジー&プロテインバー

13.3.3. パウダー

13.3.4. 錠剤/カプセル

13.4. 製品形態別の市場魅力度分析

14. グローバルスポーツ栄養市場の見通し、2019年~2032年、販売チャネル別

14.1. はじめに / 主な調査結果

14.2. 販売チャネル別、市場規模(百万米ドル)および数量分析、2019年~2023年

14.3. 販売チャネル別、市場規模(百万米ドル)および数量分析、2024年~2032年

14.3.1. 近代的小売

14.3.2. コンビニエンスストア

14.3.3. 専門店

14.3.4. 薬局

14.3.5. オンライン小売

14.3.6. その他の販売チャネル

14.4. 製品形態別市場魅力度分析

15. 地域別スポーツ栄養市場の見通し、2019年~2032年

15.1. はじめに

15.2. 地域別市場規模(百万米ドル)および数量分析、2019年~2023年

15.3. 地域別市場規模(百万米ドル)および数量分析と予測、2024年~2032年

15.3.1. 北米

15.3.2. 中南米

15.3.3. ヨーロッパ

15.3.4. 南アジア

15.3.5. 東アジア

15.3.6. オセアニア

15.3.7. 中東・アフリカ(MEA)

15.4. 地域別市場魅力度分析

16. 北米スポーツ栄養市場の見通し、2019年~2032年

16.1. はじめに

16.2. 市場分類別、2019年~2023年の市場規模(百万米ドル)と数量トレンド分析

16.3. 市場分類別、2024年~2032年の市場規模(百万米ドル)と数量予測

16.3.1. 国別

16.3.1.1. 米国

16.3.1.2. カナダ

16.3.2. 性質別

16.3.3. 価格帯別

16.3.4. フレーバー別

16.3.5. 機能別

16.3.6. 製品形態別

16.3.7. 販売チャネル別

16.4. 市場の魅力分析

16.4.1. 国別

16.4.2. 性質別

16.4.3. 価格帯別

16.4.4. 風味別

16.4.5. 機能別

16.4.6. 製品形態別

16.4.7. 販売チャネル別

16.5. 推進要因と阻害要因 – 影響分析

17. 中南米スポーツ栄養市場の見通し、2019年~2032年

17.1. はじめに

17.2. 市場分類別、2019年~2023年の市場規模(百万米ドル)および数量動向分析

17.3. 市場分類別、2024年~2032年の市場規模(百万米ドル)および数量予測

17.3.1. 国別

17.3.1.1. ブラジル

17.3.1.2. メキシコ

17.3.1.3. 中南米その他

17.3.2. 性質別

17.3.3. 価格帯別

17.3.4. フレーバー別

17.3.5. 機能別

17.3.6. 製品形態別

17.3.7. 販売チャネル別

17.4. 市場の魅力分析

17.4.1. 国別

17.4.2. 性質別

17.4.3. 価格帯別

17.4.4. 風味別

17.4.5. 機能別

17.4.6. 製品形態別

17.4.7. 販売チャネル別

17.5. 推進要因と阻害要因 – 影響分析

18. ヨーロッパスポーツ栄養市場の見通し、2019年~2032年

18.1. はじめに

18.2. 市場分類別、市場規模(百万米ドル)および数量動向分析、2019年~2023年

18.3. 市場分類別市場規模(百万米ドル)および数量予測、2024年~2032年

18.3.1. 国別

18.3.1.1. ドイツ

18.3.1.2. イタリア

18.3.1.3. フランス

18.3.1.4. 英国

18.3.1.5. スペイン

18.3.1.6. ベネルクス

18.3.1.7. 北欧

18.3.1.8. ポーランド

18.3.1.9. ロシア

18.3.1.10. ヨーロッパのその他地域

18.3.2. 種類別

18.3.3. 価格帯別

18.3.4. 風味別

18.3.5. 機能別

18.3.6. 製品形態別

18.3.7. 販売チャネル別

18.4. 市場の魅力分析

18.4.1. 国別

18.4.2. 種類別

18.4.3. 価格帯別

18.4.4. フレーバー別

18.4.5. 機能別

18.4.6. 製品形態別

18.4.7. 販売チャネル別

18.5. 推進要因と阻害要因 – 影響分析

19. 南アジアスポーツ栄養市場の見通し、2019年~2032年

19.1. はじめに

19.2. 市場分類別、市場規模(百万米ドル)および数量トレンド分析、2019年~2023年

19.3. 市場分類別市場規模(百万米ドル)&数量予測、2024年~2032年

19.3.1. 国別

19.3.1.1. インド

19.3.1.2. タイ

19.3.1.3. インドネシア

19.3.1.4. マレーシア

19.3.1.5. 南アジアのその他

19.3.2. 種類別

19.3.3. 価格帯別

19.3.4. フレーバー別

19.3.5. 機能別

19.3.6. 製品形態別

19.3.7. 販売チャネル別

19.4. 市場魅力度分析

19.4.1. 国別

19.4.2. 種類別

19.4.3. 価格帯別

19.4.4. フレーバー別

19.4.5. 機能別

19.4.6. 製品形態別

19.4.7. 販売チャネル別

19.5. 促進要因と阻害要因 – 影響分析

20. 東アジアスポーツ栄養市場の見通し、2019年~2032年

20.1. はじめに

20.2. 市場分類別 市場規模(百万米ドル)および数量推移分析、2019年~2023年

20.3. 市場分類別 市場規模(百万米ドル)および数量予測、2024年~2032年

20.3.1. 国別

20.3.1.1. 中国

20.3.1.2. 日本

20.3.1.3. 韓国

20.3.2. 種類別

20.3.3. 価格帯別

20.3.4. フレーバー別

20.3.5. 機能別

20.3.6. 製品形態別

20.3.7. 販売チャネル別

20.4. 市場魅力度分析

20.4.1. 国別

20.4.2. 種類別

20.4.3. 価格帯別

20.4.4. フレーバー別

20.4.5. 機能別

20.4.6. 製品形態別

20.4.7. 販売チャネル別

20.5. 促進要因と阻害要因 – 影響分析

21. オセアニアスポーツニュートリション市場の見通し、2019年~2032年

21.1. はじめに

21.2. 市場分類別、2019年~2023年の市場規模(百万米ドル)および数量トレンド分析

21.3. 市場分類別、2024年~2032年の市場規模(百万米ドル)および数量予測

21.3.1. 国別

21.3.1.1. オーストラリア

21.3.1.2. ニュージーランド

21.3.2. 性質別

21.3.3. 価格帯別

21.3.4. フレーバー別

21.3.5. 機能別

21.3.6. 製品形態別

21.3.7. 販売チャネル別

21.4. 市場の魅力分析

21.4.1. 国別

21.4.2. 種類別

21.4.3. 価格帯別

21.4.4. フレーバー別

21.4.5. 機能別

21.4.6. 製品形態別

21.4.7. 販売チャネル別

21.5. 推進要因と阻害要因 – 影響分析

22. 中東・アフリカスポーツ栄養市場の見通し、2019年~2032年

22.1. はじめに

22.2. 市場分類別、2019年~2023年の市場規模(百万米ドル)および数量トレンド分析

22.3. 市場分類別、2024年~2032年の市場規模(百万米ドル)および数量予測

22.3.1. 国別

22.3.1.1. GCC諸国

22.3.1.2. トルコ

22.3.1.3. 南アフリカ

22.3.1.4. 中東・アフリカのその他地域

22.3.2. 種類別

22.3.3. 価格帯別

22.3.4. フレーバー別

22.3.5. 機能別

22.3.6. 製品形態別

22.3.7. 販売チャネル別

22.4. 市場魅力度分析

22.4.1. 国別

22.4.2. 種類別

22.4.3. 価格帯別

22.4.4. フレーバー別

22.4.5. 機能別

22.4.6. 製品形態別

22.4.7. 販売チャネル別

22.5. 推進要因と阻害要因 – 影響分析

23. 市場構造分析

23.1. 企業規模別市場分析

23.2. 市場集中

23.3. 市場プレゼンス分析

24. 競合分析

24.1. 競合ダッシュボード

24.2. 競合ベンチマーキング

24.3. 競合他社の詳細分析

25. 付録

25.1. 調査方法

25.2. 調査の前提

25.3. 略語と略称