| • レポートコード:PMRREP15058 • 出版社/出版日:Persistence Market Research / 2025年2月 • レポート形態:英文、PDF、336ページ • 納品方法:Eメール • 産業分類:自動車 |

| Single User | ¥729,270 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,065,070 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,240,270 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

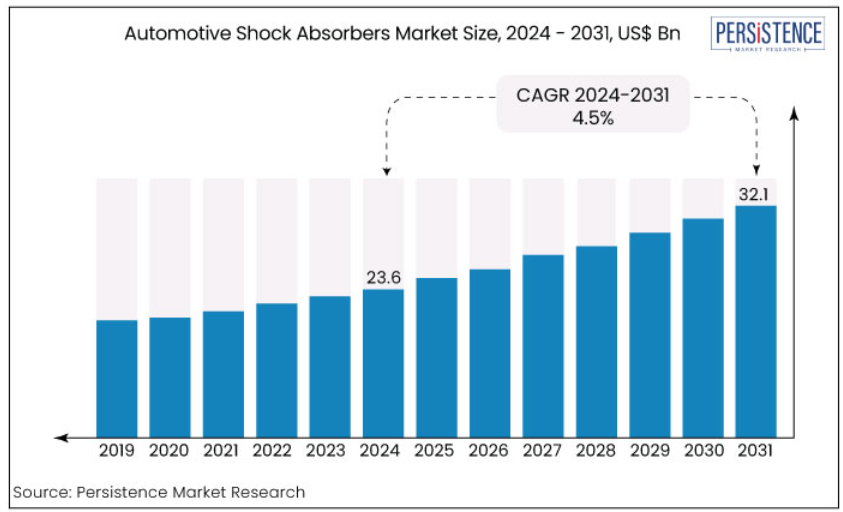

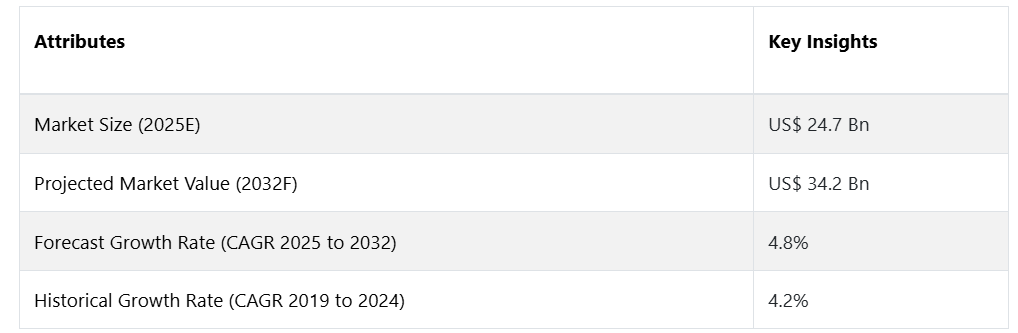

自動車用ショックアブソーバーのグローバル市場・売上は、2025年の247億アメリカドルから、2032年末までに342億アメリカドルに増加すると予測されています。市場評価は、2025年から2032年の予測期間にわたって4.8%のCAGRを確保すると予測されています。

市場成長の主な要因のひとつは、特に中国、インド、ブラジルなどの新興経済圏における乗用車および小型商用車の需要増加です。また、消費者およびメーカーがともに車両の快適性と安全性により重点を置くようになったことも、市場成長の要因となっています。

レポート目次

自動車用ショックアブソーバー市場の紹介とトレンド分析

サスペンションシステムはスムーズで快適な乗り心地を確保する上で重要な役割を果たしているため、ショックアブソーバーは現代の自動車にとって不可欠な部品となっています。さらに、電気自動車やハイブリッド車の普及傾向の高まりが、市場の成長にさらなる弾みをつけると予想されています。

これらの車両は、重量のあるバッテリーを搭載し、スムーズで安定した乗り心地を提供するために、高度なサスペンションシステムを必要としています。ショックアブソーバーの高価格と、高級車におけるエアサスペンションシステムの採用増加が、一部の地域では市場の成長を妨げる可能性があります。

高級車では、快適性と運転体験を高めるために、ガス封入式ツインチューブショックアブソーバーが使用されています。BMW、アウディ、メルセデス・ベンツが製造する高級車の需要が増加しており、これが自動車用ショックアブソーバー市場の成長要因となっています。

アウディは、快適な乗り心地を実現するために油圧ダンパーを電気機械式ロータリーダンパーに置き換えた、eROT(電気機械式ロータリーダンパー)と呼ばれるショックアブソーバーシステムの試作品の開発に取り組んでいます。

自動車におけるショックアブソーバーの使用は、アクティブセーフティ(衝突防止)にとって非常に重要です。ショックアブソーバーは、走行中に路面に継続的な圧力を維持し、車両を安定させる役割を担っています。

関連する問題として、横滑り後に伸長した自動車のサスペンションがどのように反応するかが挙げられます。優れたショックアブソーバーは、自動車の剛性を維持し、横滑りから脱出することを可能にします。

歴史的な成長と今後の展望

自動車用ショックアブソーバー市場は、自動車生産台数の増加、技術進歩、快適性や安全性に対する消費者ニーズの高まりなどの要因により、着実な成長を遂げてきました。

また、2020年にはこれらのシステムに対する需要が大幅に減少したため、市場の成長は新型コロナウイルス感染症(COVID-19)のパンデミック危機にも影響を受けました。製造業や運輸業を含むほぼすべての産業の生産活動が影響を受けました。

自動車用ショックアブソーバーの市場は、2019年から2024年の間に年平均成長率(CAGR)4.2%で拡大したと推定されています。経済活動がパンデミックの封じ込め後に危機前の水準に戻ったため、成長はV字回復すると予測されています。自動車用ショックアブソーバー市場は、いくつかの顕著なシフトやトレンドはあるものの、成長軌道を継続すると予想されています。

電気自動車や自動運転車の増加により、エネルギー効率の向上や自動運転時の安定性の強化など、これらの車種特有の要件を満たすように設計された特殊なショックアブソーバーの需要が高まるでしょう。今後10年間で、自動車用ショックアブソーバーの売上は年平均成長率(CAGR)4.8%で増加すると予測されています。

市場を形成する主な傾向

- ショックアブソーバーの設計と性能の向上

- 電気自動車やハイブリッド車の普及拡大

- 軽量素材への需要の高まり

- 持続可能な製造方法の採用が拡大

市場を形成する主な推進要因

プレミアム&高級自動車に対する高い需要、および乗り心地の改善

世界的な富裕層人口の増加が、プレミアム&高級自動車に対する需要を牽引しています。この市場トレンドにより、国際的な企業が投資を行い、その存在感を拡大しています。

合併や拡大などの戦略的活動により、自動車用ショックアブソーバー市場はさらに拡大し、新製品が市場に投入されることが予想されます。

自動車業界における快適性と安全性に対する顧客の意識は進化しています。運転手や同乗者の快適性を考慮する際に、車のサスペンションは非常に重要です。ショックアブソーバーは、自動車ではサスペンションアセンブリと呼ばれ、より快適性と信頼性を提供します。

主要メーカー間のM&A活動の活発化

M&A取引により、他社から技術や知的財産、製品ラインを取得することで、企業は製品ポートフォリオを拡大できる可能性があります。これにより、企業は幅広いショックアブソーバー製品を提供し、顧客の多様なニーズに応えることができます。

また、スケールメリットを活かして、購買力の向上、業務効率の改善、サプライチェーン管理の最適化を通じて生産コストを削減することも可能になります。

こうしたコスト削減は、市場での競争力と収益性を高めることにつながります。主要な市場プレイヤー間の合併や買収は、市場での優位性を維持することを可能にしています。

- 2020年には、ZF Friedrichshafen AGがトラック、バス、セミトレーラーのサプライヤーであるWABCOの買収を完了しました。WABCOは、ZFが保有していない技術へのアクセスを可能にしました。また、これはZFの製品ポートフォリオの拡大にも貢献しました。

ダンピングバルブ技術の進歩に注目

高度なダンピングバルブ技術により、減衰力をより正確に制御できるようになり、車両の乗員はよりスムーズで快適な乗り心地を享受できるようになりました。この乗り心地の改善は、消費者にとって大きなセールスポイントとなり、高度なショックアブソーバーを搭載した車両への需要を促進しています。

ショックアブソーバーの下部にダンピングバルブが取り付けられ、ショックを減衰します。 ショックアブソーバーのメーカー各社は、ダンピングバルブ技術の大幅な改善により、高級車向けの減衰効果の向上に重点的に取り組んでいます。

最新のダンピングバルブ技術には、調整機能や適応機能が組み込まれていることが多く、ドライバーは好みや走行条件に合わせてサスペンションの設定をカスタマイズすることができます。 このカスタマイズ機能は、愛好家やパフォーマンス志向のドライバーにアピールし、高性能ショックアブソーバーの需要を後押ししています

市場を阻む要因

原材料価格の変動、および投資集約的な研究開発の必要性

価格競争は、自動車用ショックアブソーバー市場における大きな課題です。企業は、収益性を維持しながら競争力のある価格設定を行うというプレッシャーに直面することがよくあります。原材料費、為替レート、熾烈な競争の変動は、ショックアブソーバーの価格に下方圧力をかける可能性があり、メーカーの利益率に影響を与えます。

技術革新の急速な進歩は、ショックアブソーバーメーカーにとってチャンスであると同時に課題でもあります。スマートショックアブソーバー、コネクテッドシステム、先進的な製造プロセスといった最新技術に遅れずについていくためには、研究、開発、生産能力に多額の投資を行う必要があります。

人々の好みや購買パターンは常に変化しており、企業はそうした変化に敏感に対応していかなければなりません。燃費効率の高いショックアブソーバーやエコフレンドリーなオプション、そして性能の向上に対する需要の高まりといった要因は、メーカーが製品ラインナップを適応させ、消費者の変化する期待に応えるという課題を生み出しています。

自動車部品メーカーの今後の機会

電気自動車とハイブリッド車の需要の高まり

乗り心地と快適性の向上、安全機能の改善、そして自動車生産台数の増加に対する需要の高まりが、市場の成長を促す主な要因となっています。電子制御式ショックアブソーバーや適応型サスペンションシステムなどの先進技術の導入も、今後数年間で業界の成長を促進すると見込まれています。

さらに、電気自動車やハイブリッド車に対する需要の高まりも、新たな機会を生み出すと期待されています。電気自動車やハイブリッド車は、従来のエンジン車とは重量配分や重心位置、静粛性などにおいて異なる独自の特性を持っています。

そのため、EVやHEV用のショックアブソーバーは、これらの相違に対応するよう特別に設計する必要があり、メーカーにとっては、これらの車両のニーズに合わせた特殊な製品を開発するチャンスとなります。

中国がアジア太平洋地域で大きな市場シェアを獲得する見通し

2024年には、アジア太平洋地域が世界のショックアブソーバー市場をリードしました。アジア太平洋地域の市場は、今後数年間で記録的なCAGRを達成すると予測されています。この地域の市場は、中国での自動車販売台数の増加に伴い拡大しています。

中国では、大気汚染、石油の輸入依存、温室効果ガス排出量の削減を目的として、電気自動車および新エネルギー車の導入を積極的に推進しています。その結果、電気自動車およびハイブリッド車向けに設計されたショックアブソーバーの需要が高まっており、この傾向を活かして中国市場で事業を展開するメーカーにとってのビジネスチャンスとなっています。

中国市場は、国内における自動車需要の高まりにより、年平均成長率(CAGR)5.4%で拡大し、2032年までに53億アメリカドルに達すると予想されています。さらに、自動車の安全機能への注目度が高まり、国内で排出ガス規制が実施されることにより、市場の成長がさらに促進されると予想されています。

LCV(小型商用車)セグメントでショックアブソーバーの最大導入を記録

小型商用車セグメントは、2025年から2032年の間に年平均成長率(CAGR)4.6%で拡大すると予想されています。このセグメントは、費用対効果、高効率、およびメンテナンス要件の低さにより、2023年には市場で大きなシェアを占めることが予想されます。

乗用車用ショックアブソーバーまたはツーリングショックアブソーバーは、一般的な乗用車に最もよく使用される種類です。日常的な運転における快適性、操作性、耐久性のバランスを考慮して設計されています。

小型トラック用ショックアブソーバーまたは商用車用ショックアブソーバーは、バン、ピックアップトラック、小型商用車向けに、より重い負荷に耐え、耐久性を提供するように設計されています。これらのショックアブソーバーは、商用用途に適した補強された側壁とトレッドパターンを備えています。

商用トラック用ショックアブソーバーまたはヘビーデューティ用ショックアブソーバーは、大型トラック、バス、その他の大型商用車向けに特別に設計されています。 長距離輸送に耐える高い積載能力、耐久性、耐摩耗性を備えています。

競合状況分析

企業は、優れた性能、耐久性、快適性を提供する先進的なショックアブソーバー技術の開発に多額の投資を行っています。主なイノベーション分野には、適応減衰システム、軽量素材、電子制御、車両ダイナミクスシステムとの統合などがあります。

市場は中程度に分散しており、ティア1の企業が世界市場の57%から58%のシェアを占めています。 Gabriel India Limited, Tenneco Inc., ThyssenKrupp AG, KYB Corp., Mando Corporation, Hitachi Astemoは、世界的に大きな存在感を示している市場の有力企業と見なされています。

市場参加者は、より高い市場シェアを獲得するために、耐久性と軽量性を備えた素材の導入や、自動車、航空宇宙、風力タービン部門への官民投資に戦略的に重点を置いています。

自動車用ショックアブソーバー市場の多くの企業は、新たな市場を開拓し、収益源を多様化するために、グローバルな拡大戦略を追求しています。これには、中国、インド、東南アジアなど、高い成長が見込まれる新興市場における製造施設の設立、流通チャネル、戦略的パートナーシップの構築が含まれます。

自動車用ショックアブソーバー市場のセグメンテーション

車両別

- 乗用車

- 小型

- 中型

- SUV

- 高級

- LCV

- 大型商用車

- 二輪車

製品の種類別

- 油圧式

- ガス封入式

技術別

- パッシブ

- セミアクティブ

- アクティブ

設計別

- ツインチューブ

- ガス封入式

- ASD

- PSD

- モノチューブ

販売チャネル別

- OEM

- アフターマーケット

地域別

- 北米

- アジア太平洋

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. テクノロジーロードマップ

1.5. 分析と提言

2. 市場概要

2.1. 市場カバー範囲 / 分類

2.2. 市場定義 / 範囲 / 制限

3. 主要な市場トレンド

3.1. 市場に影響を与える主要なトレンド

3.2. 製品イノベーション/開発動向

4. 主な成功要因

4.1. 製品採用/利用分析

4.2. 製品のUSP/機能

4.3. 戦略的プロモーション戦略

5. 世界市場需要分析 2019年~2032年

5.1. 市場規模の推移 000単位 分析、2019年~2023年

5.2. 2024年から2032年の市場規模予測(単位:000個)

5.3. 前年比成長トレンド分析

6. 世界市場 – 価格分析

6.1. 製品種類別地域別価格分析

6.2. 世界平均価格分析ベンチマーク

7. 世界市場需要(金額または規模:アメリカドル百万単位)分析 2019年~2032年

7.1. 市場価値(アメリカドル百万)の分析(2019年~2023年)

7.2. 現在および将来の市場価値(アメリカドル百万)予測(2024年~2032年)

7.2.1. 前年比成長トレンド分析

7.2.2. 絶対$機会分析

8. 市場背景

8.1. マクロ経済要因

8.1.1. 世界GDP成長見通し

8.1.2. 製造業付加価値

8.1.3. 産業付加価値

8.1.4. 親市場の見通し

8.1.5. その他のマクロ経済要因

8.2. 予測要因 – 関連性と影響

8.2.1. トップ企業の過去の成長

8.2.2. GDP成長予測

8.2.3. 製造業予測

8.2.4. 世界の都市化成長の見通し

8.2.5. ビジネス環境

8.2.6. コロナウイルス(COVID-19)の影響評価

8.2.7. エンドユース産業成長の見通し

8.3. バリューチェーン

8.3.1. 製品メーカー

8.3.2. エンドユーザー

8.3.3. 平均収益性マージン

8.4. コロナウイルス(COVID-19)の危機 – 影響評価

8.4.1. 現在の統計

8.4.2. 短期・中期・長期の見通し

8.4.3. 予想される回復

8.5. 市場力学

8.5.1. 推進要因

8.5.2. 抑制要因

8.5.3. 機会分析

9. 製品種類別、2019年~2032年の世界市場分析

9.1. はじめに / 主な調査結果

9.2. 製品種類別、2019年~2023年の市場規模(百万米ドル)&数量分析の推移

9.3. 製品種類別、2024年~2032年の市場規模(百万米ドル)&数量分析&予測の現在&将来

9.3.1. 油圧

9.3.2. ガス充填

9.4. 製品種類別、市場魅力度分析

10. 技術別世界市場分析 2019年~2032年

10.1. はじめに/主な調査結果

10.2. 技術別市場規模(US$ Mn)および数量分析 2019年~2023年

10.3. 技術別市場規模(US$ Mn)および数量分析・予測 2024年~2032年

10.3.1. パッシブ

10.3.2. セミアクティブ

10.3.3. アクティブ

10.4. 技術別市場魅力度分析

11. 販売チャネル別、2019年~2032年の世界市場分析

11.1. はじめに / 主な調査結果

11.2. 販売チャネル別、2019年~2023年の市場規模(百万米ドル)と数量分析の推移

11.3. 販売チャネル別、2024年~2032年の市場規模(百万米ドル)と数量分析の現状と将来予測

11.3.1. OEM

11.3.2. アフターマーケット

11.4. 販売チャネル別、市場の魅力分析

12. デザイン別世界市場分析 2019年~2032年

12.1. はじめに / 主な調査結果

12.2. デザイン別市場規模(百万米ドル)&数量分析 2019年~2023年

12.3. デザイン別市場規模(百万米ドル)&数量分析・予測 2024年~2032年

12.3.1. ツインチューブ

12.3.1.1. ガス充填

12.3.1.2. PSD

12.3.1.3. ASD

12.3.2. モノチューブ

12.4. 設計別市場魅力度分析

13. 2019年~2032年 世界市場分析、車両種類別

13.1. はじめに / 主な調査結果

13.2. 2019年~2023年の種類別市場規模(百万米ドル)&数量分析

13.3. 2024年~2032年の種類別市場規模(百万米ドル)&数量分析&予測

13.3.1. 乗用車

13.3.1.1. コンパクト

13.3.1.2. ミッドサイズ

13.3.1.3. SUV

13.3.1.4. 高級

13.3.2. LCV

13.3.3. HCV

13.3.4. 二輪車

13.4. 車両種類別市場の魅力分析

14. 地域別世界市場分析 2019年~2032年

14.1. はじめに

14.2. 地域別市場規模(百万米ドル)と数量分析、2019年~2023年

14.3. 地域別市場規模(百万米ドル)と数量分析および予測、2024年~2032年

14.3.1. 北米

14.3.2. 中南米

14.3.3. ヨーロッパ

14.3.4. 中東・アフリカ(MEA)

14.3.5. 東アジア

14.3.6. 南アジア・太平洋

14.4. 地域別市場魅力度分析

15. 北米市場分析 2019年~2032年

15.1. はじめに

15.2. 価格分析

15.3. 市場分類別、2019年~2023年の市場規模(百万米ドル)&数量トレンド分析

15.4. 市場分類別、2024年~2032年の市場規模(百万米ドル)&数量予測

15.4.1. 国別

15.4.1.1. アメリカ

15.4.1.2. カナダ

15.4.2. 製品種類別

15.4.3. 技術別

15.4.4. 販売チャネル別

15.4.5. 設計別

15.4.6. 車両タイプ別

15.5. 市場の魅力分析

15.5.1. 国別

15.5.2. 製品種類別

15.5.3. 技術別

15.5.4. 販売チャネル別

15.5.5. 設計別

15.5.6. 車両の種類別

15.6. 市場動向

15.7. 主要市場参加者 – 強度マッピング

15.8. 推進要因と阻害要因 – 影響分析

16. 中南米市場分析 2019年~2032年

16.1. はじめに

16.2. 価格分析

16.3. 市場分類別、2019年~2023年の市場規模(百万米ドル)&数量トレンド分析

16.4. 市場分類別、2024年~2032年の市場規模(百万米ドル)&数量予測

16.4.1. 国別

16.4.1.1. ブラジル

16.4.1.2. メキシコ

16.4.1.3. 中南米その他

16.4.2. 製品種類別

16.4.3. 技術別

16.4.4. 販売チャネル別

16.4.5. デザイン別

16.4.6. 車両タイプ別

16.5. 市場の魅力分析

16.5.1. 国別

16.5.2. 製品種類別

16.5.3. 技術別

16.5.4. 販売チャネル別

16.5.5. 設計別

16.5.6. 車両の種類別

16.6. 市場動向

16.7. 主要市場参加者 – 強度マッピング

16.8. 推進要因と阻害要因 – 影響分析

17. ヨーロッパ市場分析 2019年~2032年

17.1. はじめに

17.2. 価格分析

17.3. 市場分類別 2019年~2023年の市場規模(百万米ドル)と数量動向分析

17.4. 市場分類別 2024年~2032年の市場規模(百万米ドル)と数量予測

17.4.1. 国別

17.4.1.1. ドイツ

17.4.1.2. イタリア

17.4.1.3. フランス

17.4.1.4. 英国

17.4.1.5. スペイン

17.4.1.6. ベネルクス

17.4.1.7. ロシア

17.4.1.8. ヨーロッパその他

17.4.2. 製品種類別

17.4.3. 技術別

17.4.4. 販売チャネル別

17.4.5. デザイン別

17.4.6. 車両タイプ別

17.5. 市場の魅力分析

17.5.1. 国別

17.5.2. 製品種類別

17.5.3. 技術別

17.5.4. 販売チャネル別

17.5.5. デザイン別

17.5.6. 車両タイプ別

17.6. 市場動向

17.7. 主要市場参加者 – 集中度マッピング

17.8. 推進要因と阻害要因 – 影響分析

18. 南アジアおよび太平洋地域市場分析 2019年~2032年

18.1. はじめに

18.2. 価格分析

18.3. 市場分類別、2019年~2023年の市場規模(百万米ドル)と数量トレンド分析

18.4. 市場分類別、2024年~2032年の市場規模(百万米ドル)と数量予測

18.4.1. 国別

18.4.1.1. インド

18.4.1.2. ASEAN

18.4.1.3. オセアニア

18.4.1.4. 南アジアおよび太平洋地域その他

18.4.2. 製品種類別

18.4.3. 技術別

18.4.4. 販売チャネル別

18.4.5. 設計別

18.4.6. 車両種類別

18.5. 市場魅力度分析

18.5.1. 国別

18.5.2. 製品種類別

18.5.3. 技術別

18.5.4. 販売チャネル別

18.5.5. デザイン別

18.5.6. 車両種類別

18.6. 市場動向

18.7. 主要市場参加者 – 強度マッピング

18.8. 推進要因と阻害要因 – 影響分析

19. 東アジア市場分析 2019年~2032年

19.1. はじめに

19.2. 価格分析

19.3. 市場分類別 市場規模(百万米ドル)&数量動向分析 2019年~2023年

19.4. 市場分類別 市場規模(百万米ドル)&数量予測 2024年~2032年

19.4.1. 国別

19.4.1.1. 中国

19.4.1.2. 日本

19.4.1.3. 韓国

19.4.2. 製品種類別

19.4.3. 技術別

19.4.4. 販売チャネル別

19.4.5. 設計別

19.4.6. 車両種類別

19.5. 市場の魅力分析

19.5.1. 国別

19.5.2. 製品種類別

19.5.3. 技術別

19.5.4. 販売チャネル別

19.5.5. デザイン別

19.5.6. 車両種類別

19.6. 市場動向

19.7. 主要市場参加者 – 強度マッピング

19.8. 推進要因と阻害要因 – 影響分析

20. 中東・アフリカ市場分析 2019年~2032年

20.1. はじめに

20.2. 価格分析

20.3. 市場分類別、2019年~2023年の市場規模(百万米ドル)と数量動向分析

20.4. 市場分類別市場規模(百万米ドル)&数量予測、2024年~2032年

20.4.1. 国別

20.4.1.1. GCC諸国

20.4.1.2. トルコ

20.4.1.3. 北アフリカ

20.4.1.4. 南アフリカ

20.4.1.5. 中東・アフリカのその他地域

20.4.2. 製品種類別

20.4.3. 技術別

20.4.4. 販売チャネル別

20.4.5. デザイン別

20.4.6. 車両種類別

20.5. 市場魅力度分析

20.5.1. 国別

20.5.2. 製品種類別

20.5.3. 技術別

20.5.4. 販売チャネル別

20.5.5. 設計別

20.5.6. 車両の種類別

20.6. 市場動向

20.7. 主要市場参加者 – 強度マッピング

20.8. 推進要因と阻害要因 – 影響分析

21. 国別市場分析

21.1. はじめに

21.1.1. 主要国別市場価値割合分析

21.1.2. 世界全体と各国の成長比較

21.2. 米国自動車用ショックアブソーバー市場分析

21.2.1. 製品種類別

21.2.2. 技術別

21.2.3. 販売チャネル別

21.2.4. 設計別

21.2.5. 車両タイプ別

21.3. カナダ自動車用ショックアブソーバー市場分析

21.3.1. 製品種類別

21.3.2. 技術別

21.3.3. 販売チャネル別

21.3.4. 設計別

21.3.5. 車両の種類別

21.4. メキシコ自動車用ショックアブソーバー市場分析

21.4.1. 製品種類別

21.4.2. 技術別

21.4.3. 販売チャネル別

21.4.4. 設計別

21.4.5. 車両タイプ別

21.5. ブラジル自動車用ショックアブソーバー市場分析

21.5.1. 製品種類別

21.5.2. 技術別

21.5.3. 販売チャネル別

21.5.4. 設計別

21.5.5. 車種別

21.6. アルゼンチン自動車用ショックアブソーバー市場分析

21.6.1. 製品種類別

21.6.2. 技術別

21.6.3. 販売チャネル別

21.6.4. デザイン別

21.6.5. 車種別

21.7. ドイツ自動車用ショックアブソーバー市場分析

21.7.1. 製品種類別

21.7.2. 技術別

21.7.3. 販売ルート別

21.7.4. 設計別

21.7.5. 車両タイプ別

21.8. イタリア自動車用ショックアブソーバー市場分析

21.8.1. 製品種類別

21.8.2. 技術別

21.8.3. 販売ルート別

21.8.4. デザイン別

21.8.5. 車種別

21.9. フランス自動車用ショックアブソーバー市場分析

21.9.1. 製品種類別

21.9.2. 技術別

21.9.3. 販売チャネル別

21.9.4. デザイン別

21.9.5. 車種別

21.10. 英国自動車用ショックアブソーバー市場分析

21.10.1. 製品種類別

21.10.2. 技術別

21.10.3. 販売チャネル別

21.10.4. デザイン別

21.10.5. 車両タイプ別

21.11. スペイン自動車用ショックアブソーバー市場分析

21.11.1. 製品種類別

21.11.2. 技術別

21.11.3. 販売チャネル別

21.11.4. 設計別

21.11.5. 車両の種類別

21.12. 北欧 自動車用ショックアブソーバー市場分析

21.12.1. 製品の種類別

21.12.2. 技術別

21.12.3. 販売チャネル別

21.12.4. デザイン別

21.12.5. 車両の種類別

21.13. ポーランド自動車用ショックアブソーバー市場分析

21.13.1. 製品の種類別

21.13.2. 技術別

21.13.3. 販売チャネル別

21.13.4. デザイン別

21.13.5. 車両の種類別

21.14. ハンガリー自動車用ショックアブソーバー市場分析

21.14.1. 製品種類別

21.14.2. 技術別

21.14.3. 販売チャネル別

21.14.4. 設計別

21.14.5. 車両タイプ別

21.15. ルーマニア自動車用ショックアブソーバー市場分析

21.15.1. 製品種類別

21.15.2. 技術別

21.15.3. 販売チャネル別

21.15.4. 設計別

21.15.5. 車両の種類別

21.16. チェコ共和国 自動車用ショックアブソーバー市場分析

21.16.1. 製品種類別

21.16.2. 技術別

21.16.3. 販売チャネル別

21.16.4. 設計別

21.16.5. 車両種類別

21.17. 中国自動車用ショックアブソーバー市場分析

21.17.1. 製品種類別

21.17.2. 技術別

21.17.3. 販売チャネル別

21.17.4. 設計別

21.17.5. 車両種類別

21.18. 日本自動車用ショックアブソーバー市場分析

21.18.1. 製品種類別

21.18.2. 技術別

21.18.3. 販売チャネル別

21.18.4. デザイン別

21.18.5. 車種別

21.19. 韓国自動車用ショックアブソーバー市場分析

21.19.1. 製品種類別

21.19.2. 技術別

21.19.3. 販売チャネル別

21.19.4. デザイン別

21.19.5. 車両タイプ別

21.20. インド自動車用ショックアブソーバー市場分析

21.20.1. 製品種類別

21.20.2. 技術別

21.20.3. 販売チャネル別

21.20.4. 設計別

21.20.5. 車両の種類別

21.21. ASEAN 自動車用ショックアブソーバー市場分析

21.21.1. 製品の種類別

21.21.2. 技術別

21.21.3. 販売チャネル別

21.21.4. 設計別

21.21.5. 車両の種類別

21.22. オーストラリアおよびニュージーランドの自動車用ショックアブソーバー市場分析

21.22.1. 製品の種類別

21.22.2. 技術別

21.22.3. 販売チャネル別

21.22.4. 設計別

21.22.5. 車両の種類別

21.23. KSA 自動車用ショックアブソーバー市場分析

21.23.1. 製品種類別

21.23.2. 技術別

21.23.3. 販売チャネル別

21.23.4. 設計別

21.23.5. 車両の種類別

21.24. UAE 自動車用ショックアブソーバー市場分析

21.24.1. 製品種類別

21.24.2. 技術別

21.24.3. 販売チャネル別

21.24.4. デザイン別

21.24.5. 車両の種類別

21.25. 北アフリカ自動車用ショックアブソーバー市場分析

21.25.1. 製品の種類別

21.25.2. 技術別

21.25.3. 販売チャネル別

21.25.4. デザイン別

21.25.5. 車両の種類別

21.26. トルコ自動車用ショックアブソーバー市場分析

21.26.1. 製品の種類別

21.26.2. 技術別

21.26.3. 販売チャネル別

21.26.4. デザイン別

21.26.5. 車両の種類別

21.27. 南アフリカ自動車用ショックアブソーバー市場分析

21.27.1. 製品種類別

21.27.2. 技術別

21.27.3. 販売チャネル別

21.27.4. デザイン別

21.27.5. 車種別

22. 市場構造分析

22.1. 企業規模別市場分析(自動車用ショックアブソーバー)

22.2. 市場集中度

22.3. トップ企業の市場シェア分析

22.4. 生産能力分析

22.5. 市場プレゼンス分析

22.5.1. 販売チャネル別 企業の市場プレゼンス

22.5.2. 地域別 企業の市場プレゼンス

22.5.3. チャネル別 企業の市場プレゼンス

23. 競合分析

23.1. 競合ダッシュボード

23.2. 競合他社ベンチマーキング

23.3. 競合他社詳細分析

23.3.1. KYB株式会社

23.3.1.1. 概要

23.3.1.2. 製品ポートフォリオ

23.3.1.3. 市場セグメント別収益性(製品/チャネル/地域

23.3.1.4. 販売実績

23.3.1.5. 戦略概要

23.3.2. ガブリエル・インディア・リミテッド

23.3.2.1. 概要

23.3.2.2. 製品ポートフォリオ

23.3.2.3. 市場セグメント別収益性(製品/チャネル/地域

23.3.2.4. 販売網

23.3.2.5. 戦略の概要

23.3.3. テネコ・インク

23.3.3.1. 概要

23.3.3.2. 製品ポートフォリオ

23.3.3.3. 市場セグメント別収益性(製品/チャネル/地域

23.3.3.4. 販売網

23.3.3.5. 戦略の概要

23.3.4. ティッセンクルップAG

23.3.4.1. 概要

23.3.4.2. 製品ポートフォリオ

23.3.4.3. 市場セグメント別収益性(製品/チャネル/地域

23.3.4.4. 販売網

23.3.4.5. 戦略概要

23.3.5. KYB株式会社

23.3.5.1. 概要

23.3.5.2. 製品ポートフォリオ

23.3.5.3. 市場セグメント別収益性(製品/チャネル/地域別

23.3.5.4. 販売実績

23.3.5.5. 戦略の概要

23.3.6. 株式会社萬都

23.3.6.1. 概要

23.3.6.2. 製品ポートフォリオ

23.3.6.3. 市場セグメント別収益性(製品/チャネル/地域)

23.3.6.4. 販売網

23.3.6.5. 戦略概要

23.3.7. 日立オートモティブシステムズ株式会社

23.3.7.1. 概要

23.3.7.2. 製品ポートフォリオ

23.3.7.3. 市場セグメント別収益性(製品/チャネル/地域)

23.3.7.4. 販売網

23.3.7.5. 戦略の概要

23.3.8. ITT Inc.

23.3.8.1. 概要

23.3.8.2. 製品ポートフォリオ

23.3.8.3. 市場セグメント別収益性(製品/チャネル/地域

23.3.8.4. 販売網

23.3.8.5. 戦略の概要

23.3.9. Duro Shox Pvt Ltd

23.3.9.1. 概要

23.3.9.2. 製品ポートフォリオ

23.3.9.3. 市場セグメント別収益性(製品/チャネル/地域

23.3.9.4. 販売地域

23.3.9.5. 戦略の概要

23.3.10. ZF Friedrichshafen AG

23.3.10.1. 概要

23.3.10.2. 製品ポートフォリオ

23.3.10.3. 市場セグメント別収益性(製品/チャネル/地域

23.3.10.4. 販売実績

23.3.10.5. 戦略の概要

23.3.11. 株式会社メルコ

23.3.11.1. 概要

23.3.11.2. 製品ポートフォリオ

23.3.11.3. 市場セグメント別収益性(製品/チャネル/地域

23.3.11.4. 販売地域

23.3.11.5. 戦略概要

23.3.12. 昭和株式会社

23.3.12.1. 概要

23.3.12.2. 製品ポートフォリオ

23.3.12.3. 市場セグメント別収益性(製品/チャネル/地域別

23.3.12.4. 販売網

23.3.12.5. 戦略の概要

23.3.13. Endurance Technologies Ltd.

23.3.13.1. 概要

23.3.13.2. 製品ポートフォリオ

23.3.13.3. 市場セグメント別(製品/チャネル/地域)収益性

23.3.13.4. 販売実績

23.3.13.5. 戦略の概要

23.3.14. BWIグループ

23.3.14.1. 概要

23.3.14.2. 製品ポートフォリオ

23.3.14.3. 市場セグメント別収益性(製品/チャネル/地域

23.3.14.4. 販売地域

23.3.14.5. 戦略の概要

23.3.15. BMWグループ

23.3.15.1. 概要

23.3.15.2. 製品ポートフォリオ

23.3.15.3. 市場セグメント別収益性(製品/チャネル/地域

23.3.15.4. 販売地域

23.3.15.5. 戦略概要

23.3.16. アーノッツ社

23.3.16.1. 概要

23.3.16.2. 製品ポートフォリオ

23.3.16.3. 市場セグメント別収益性(製品/チャネル/地域)

23.3.16.4. 販売地域

23.3.16.5. 戦略概要

23.3.17. ACデルコ社

23.3.17.1. 概要

23.3.17.2. 製品ポートフォリオ

23.3.17.3. 市場セグメント別(製品/チャネル/地域)収益性

23.3.17.4. 販売実績

23.3.17.5. 戦略の概要

23.3.18. 浙江森森汽車零部件有限公司

23.3.18.1. 概要

23.3.18.2. 製品ポートフォリオ

23.3.18.3. 市場セグメント別(製品/チャネル/地域)収益性

23.3.18.4. 販売実績

23.3.18.5. 戦略概要

24. 主な洞察

25. 使用した前提条件および略語

26. 調査方法