| • レポートコード:PMRREP28279 • 出版社/出版日:Persistence Market Research / 2025年2月 • レポート形態:英文、PDF、240ページ • 納品方法:Eメール • 産業分類:船舶 |

| Single User | ¥729,270 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,065,070 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,240,270 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

Persistence Market Researchによると、世界の船舶検査サービス市場の収益は、2025年末までに36億6900万米ドルに達する見通しです。船舶船体検査サービスの需要は、年平均成長率(CAGR)7.5%で加速し、2032年には市場評価額が59億8400万米ドルに達すると予想されています。

2024年末時点で、世界の上位5社の船舶検査サービスプロバイダーの合計市場シェアは5%~6%でした。

南アジア&太平洋地域では、海上貿易と新造船の需要が急速に増加しています。このため、南アジア&太平洋地域の船舶検査サービス市場は、世界市場の26%のシェアを占めると推定されています。

船舶検査のサプライチェーンが拡大するにつれ、船舶メンテナンス市場はさらに急速に成長すると予想されています。貿易協定の増加、海上航路の拡大、そして世界的な最近の経済成長により、船舶船体検査サービスプロバイダーには多数のビジネスチャンスが訪れることが期待できます。

船舶船体検査サービスによる収益は、現在、世界の船舶修理およびメンテナンスサービス市場の約11.6%を占めています。

船舶船体検査サービスの需要分析(2019年~2024年)対市場予測(2025年~2032年)

2019年から2024年にかけて、船舶外板検査サービス市場は6.3%のCAGRで拡大し、2025年には7.5%の増加が見込まれています。2024年の前年比成長率の大幅な増加は、クルーズ産業のグローバル化によるもので、船舶外板検査サービス企業に恩恵をもたらしています。

クルーズは、世界的な観光産業の中でも急速に成長している分野であり、かつては富裕層や上流階級の人々だけのものであったのに対し、現在はより幅広い層の人々を惹きつけています。クルーズ事業は、観光産業の中でも比較的新しい分野であり、間違いなく発展を続けています。ヨーロッパ、アジア、その他の地域での市場は、優れた成長の可能性を示していますが、北米の乗客が依然としてクルーズ事業を牽引しています。

世界中の造船所では、クルーズ船のオーバーホールや再生の件数が増加しています。クルーズ船会社が古い船のアップグレードや既存の船隊への現代的な設備の導入を進めるにつれ、作業範囲が拡大し、船体検査サービスの増加につながっています。

重要なのは、クルーズ旅行は今後も増加を続けると予測されており、2014年には2530万人以上の乗客がクルーズ旅行を利用すると見込まれていることです。2019年には、供給サイドによると、62のクルーズ会社が471隻以上のクルーズ船を保有していました。

ヨーロッパには多数のクルーズ船が存在するため、船体検査サービス市場は有望であると思われます。例えば、ドイツ、英国、アイルランドはヨーロッパで最もクルーズ客船の寄港が多い市場であり、それぞれヨーロッパの需要の28%、26%を占めています。

全体として、船体検査サービスに対する世界的な需要は、2032年末までに2倍に増加すると予想されています。

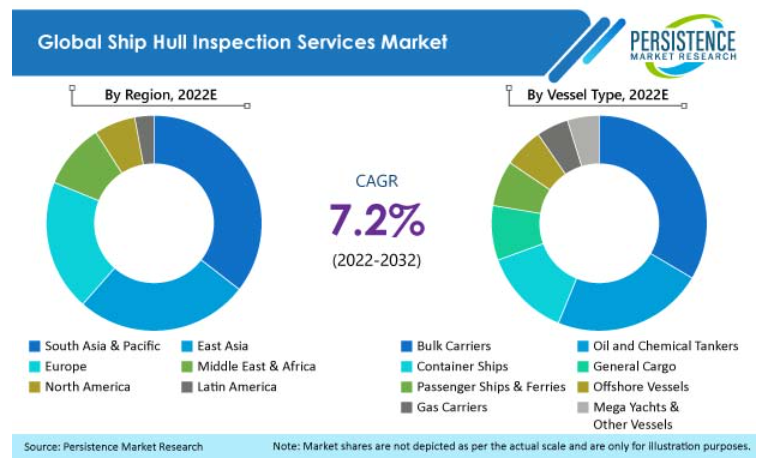

上の図は、船舶検査サービス市場における船舶と地域のシェアを示しています。バルクキャリアーの船舶がより大きな市場シェアを占めていますが、船舶検査サービスの需要は南アジア&太平洋地域が最も高く、東アジアがそれに続いています。

船舶検査サービスプロバイダーが活用すべき市場トレンドとは?

「環境にやさしい船舶整備技術へのトレンドシフト」

環境に配慮した技術が取り入れられ、船体検査サービスが促進されています。温室効果ガス排出や工業生産による地球環境への影響に対する懸念が高まる中、造船および船体検査業界は、国際的、国内的、地域的な規制を遵守しなければなりません。

重要なのは、船舶の検査および修理施設は潜在的に危険な作業環境であるという認識があることです。一方で、施設は環境問題により重点を置いており、規則を遵守し、マーケティングツールとして良好な評判を維持することに努めています。船舶検査サービスを提供する業者の多くは、環境に配慮した処置を行っています。

急速に成長するコンテナ船の船団は、船齢が上がるにつれ、検査および修理サービスの需要を増加させています。このような状況では、中国、バルト海地域、東地中海、黒海などの低コストの施設が、高コストの造船所に対する競争圧力を維持することが予想されます。

船舶船体検査サービス市場を抑制する要因とは?

「熟練した船舶船体検査官の不足」

熟練労働者の不足は、業界に大きなプレッシャーを与えています。船体検査サービスを提供する造船所が今後直面する主な問題のひとつは、熟練労働者の不足が深刻化することでしょう。

多くの船舶検査・修理会社は、自国から熟練した人材を確保することが難しくなっています。例えば、北欧の造船所では東ヨーロッパやトルコから労働者を採用しなければならず、その結果、有能な労働者はより高い賃金の海外に流出してしまいます。

この特定の市場では、地域の強みはその労働力です。しかし、現在の傾向を考慮すると、船舶検査サービス市場は業務を維持するために労働力不足に直面する可能性が高いです。船舶検査作業は自動化には適さないため、船舶検査サービスを実施するには多くの労働者が必要となります。

国別の洞察

船舶検査サービスのアフターマーケットにおける米国の立ち位置は?

米国の船舶船体検査サービス市場は、2025年から2032年の予測期間中に4.6%のCAGRで拡大すると予測されています。

過去3年間で、米国の海運会社の収益は毎年50%増加しています。事業収益は毎年34%増加しています。これは、これらの事業がより多くの売上を生み出し、その結果収益が増加していることを示しており、船舶船体検査会社にとって明るい兆しです。

なぜ中国は船舶船体検査サービスにおける巨大市場なのでしょうか?

中国は東アジアの船舶船体検査サービス市場の58%以上を占めると予想されています。中国は世界でも最も多くの港を有しており、その中には世界で最も賑わう港トップ10のうち7港も含まれています。中国は巨大な国内海運インフラに加え、63カ国に100以上の港を有しています。

米国海軍情報局によると、中国は商業用船舶の保有数で世界第2位であり、戦闘力のある艦船の総数では米国を上回り世界最大の海軍となっています。

船体検査サービス会社にとってドイツが魅力的な市場である理由とは?

2025年から2032年の予測期間において、ドイツの船舶船体検査サービス市場は、約3700万米ドルの増分機会を生み出すと予測されています。

ドイツは世界最大の海運国の一つです。ドイツはコンテナ輸送のリーグテーブルで首位に立ち、国際レベルではおよそ30%の市場シェアを占めています。ドイツの海事産業は年間500億ユーロ以上の収益を上げており、船体検査サービスプロバイダーにとって魅力的な市場となっています。

カテゴリー別洞察

ばら積み貨物船の船主は、今後も船体検査サービスに対する最も高い需要を占め続けるでしょうか?

ばら積み貨物船は、2032年までに13億アメリカドル以上の新たなビジネスチャンスを生み出すと推定されています。

ばら積み貨物船は、穀物、石炭、鉱石、セメントなどのばら積み貨物を輸送します。そのため、船体検査サービスによる収益の大部分を、この貨物セグメントが占めています。世界的な経済活動の活発化に伴い、近年、ばら積み貨物船の数は急速に増加しています。

契約ベースの船舶船体検査サービスが人気の理由とは?

契約ベースの船舶船体検査サービスは、2032年末までに世界の市場シェアのほぼ63%を占めると予測されています。

船舶の信頼性を高め、コストのかかる緊急入渠を減らし、貨物と乗組員の安全を確保するために、船舶所有者は船舶船体検査の契約ベースの検査を好む傾向にあります。

海軍の船舶船体検査サービスは、より高いビジネスチャンスをもたらすでしょうか?

分析によると、2032年までに船主が占める割合は46%近くに達すると推定されています。 海軍艦艇からの需要は、予測期間中に8.1%という高いCAGRで増加すると推定されています。

地政学的な緊張や各国間の海洋紛争が悪化するにつれ、各国は海軍能力の向上を図っています。 いくつかの国では、旧式の海軍艦隊をより高度な機能を備えた最新世代の艦艇に近代化または置き換えようとしています。

この業界では、過去10年間にさまざまな国が防衛費を増額した結果、大規模な調達および開発事業が見られました。これらの船舶を適切な状態に保つための厳格な規制により、船体検査サービスの需要は、このエンドユースにおいて急速に増加すると予想されます。

港湾は、労働者の安全を守るための隔離期間により閉鎖され、その他にも、特定の国への船舶の入港禁止など、さまざまな条件が課せられました。これにより、船舶は海上に留まり、目的地のない状態となりました。一部の国の船舶入港は制限または禁止され、世界の海上輸送インフラに混乱を招きました。

検疫期間の問題も加わり、貨物需要はさらに落ち込み、船積みの遅延が発生しました。 14日間の待機期間や各国当局が定める待機期間により、生鮮食品の輸送は不可能でした。 船体検査サービスプロバイダーにとっては大きな課題となりました。

しかし、市場は回復し、今後数年間で本来の潜在能力通りに拡大すると予想されています。

競合状況

船舶の船体検査サービスを提供する企業は、タイムリーな検査サービスを提供するために、技術の進歩に重点的に取り組み、業務全般の改善に努めています。

- 日本の海運会社である「K」ラインは、非破壊検査会社であるテクノス美原と提携し、ドローンと画像処理システムを使用して船舶の船体検査と修理を行う革新的な方法の研究プロジェクトに取り組んでいます。

船体の腐食評価には多くの障害があるため、この問題に対する新たな解決策が検討されています。この技術は、より高感度のパルス渦電流センサーやアレイセンサーが最近登場したことにより、海軍および海事産業で注目を集めています。

PECは、その優れた生産性とカバー範囲、そして過酷な表面条件やリフトオフに対する優れた耐久性により、船体の腐食箇所を特定するための最適なスクリーニング方法です。

船舶外板検査サービスで対象となる主要分野 産業調査

船舶外板検査サービス市場:船舶の種類別

- 油槽船&ケミカルタンカー

- ばら積み貨物船

- 一般貨物船

- コンテナ船

- ガス運搬船

- 海洋船舶

- 客船&フェリー

- 大型ヨット&その他船舶

船舶外板検査サービス市場:サービス種類別

- 契約ベース

- 単発サービス

船舶外板検査サービス市場:エンドユーザー別

- 船舶所有者

- 船舶製造業者

- 海軍艦艇

船体検査サービス市場:地域別

- 北米船体検査サービス市場

- 中南米船体検査サービス市場

- ヨーロッパ船体検査サービス市場

- 東アジア船体検査サービス市場

- 南アジア・太平洋船体検査サービス市場

- 中東・アフリカ船体検査サービス市場

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 分析と提言

2. 市場概要

2.1. 市場適用範囲 / 分類

2.2. 市場定義 / 範囲 / 制限

3. 主要な市場動向

3.1. 市場に影響を与える主要な動向

3.2. 製品イノベーション / 開発動向

4. 主要な成功要因

4.1. 製品採用/利用分析

4.2. 製品のUSP/機能

4.3. 戦略的プロモーション戦略

5. グローバル船体検査サービス市場需要(金額または規模、単位:米ドル百万)分析 2019年~2032年

5.1. 市場価値(米ドル百万)分析(過去)、2019年~2023年

5.2. 現在および将来の市場価値(百万米ドル)予測、2024年~2032年

5.2.1. 前年比成長トレンド分析

5.2.2. 絶対$機会分析

6. 市場背景

6.1. マクロ経済要因

6.1.1. 世界GDP成長見通し

6.1.2. 世界の船舶MRO産業の概要

6.1.3. 世界の海事産業の概要

6.1.4. 世界の物流産業の概要

6.1.5. その他の主なマクロ経済要因

6.2. 予測要因 – 関連性と影響

6.2.1. トップ企業の過去の成長

6.2.2. 世界の都市化の見通し

6.2.3. 世界のエンドユースセクターの成長見通し

6.2.4. その他の主な予測要因

6.3. バリューチェーン

6.3.1. 原材料サプライヤー

6.3.2. 製品メーカー

6.3.3. エンドユーザー

6.4. COVID-19 危機 – 影響評価

6.4.1. 現在の統計

6.4.2. 短期・中期・長期の見通し

6.4.3. 反動の可能性

6.5. 市場力学

6.5.1. 推進要因

6.5.2. 抑制要因

6.5.3. 機会分析

7. 船舶船体検査サービス市場分析 2019年~2032年、船舶の種類別

7.1. はじめに / 主な調査結果

7.2. 市場規模(百万米ドル)と数量分析 船舶の種類別、2019年~2023年

7.3. 船舶の種類別、2024年~2032年の市場規模(百万米ドル)と数量分析&予測

7.3.1. 石油タンカーおよびケミカルタンカー

7.3.2. ばら積み貨物船

7.3.3. 一般貨物船

7.3.4. コンテナ船

7.3.5. ガス運搬船

7.3.6. オフショア船

7.3.7. 旅客船およびフェリー

7.3.8. メガヨットおよびその他の船舶

7.4. 船舶の種類別市場の魅力分析

8. 船舶外板検査サービス市場分析 2019年~2032年 サービス種類別

8.1. はじめに / 主な調査結果

8.2. サービス種類別、2019年~2023年の市場規模(百万米ドル)と数量分析の推移

8.3. サービス種類別、2024年~2032年の市場規模(百万米ドル)と数量分析の現状と将来予測

8.3.1. 契約ベース

8.3.2. 1回限りの検査

8.4. サービス種類別、市場魅力度分析

9. グローバル船体検査サービス市場分析 2019年~2032年 エンドユーザー別

9.1. はじめに / 主な調査結果

9.2. エンドユーザー別 2019年~2023年の市場規模(百万米ドル)&数量分析(過去

9.3. エンドユーザー別 2024年~2032年の市場規模(百万米ドル)&数量分析(現在・将来)&予測

9.3.1. 船舶所有者

9.3.2. 船舶メーカー

9.3.3. 海軍艦艇

9.4. エンドユーザー別市場魅力度分析

10. 地域別、2019年から2032年の世界船舶船体検査サービス市場分析

10.1. はじめに

10.2. 地域別、2019年~2023年の市場規模(百万米ドル)と数量分析の推移

10.3. 地域別、2024年~2032年の市場規模(百万米ドル)と数量分析および予測

10.3.1. 北米

10.3.2. 中南米

10.3.3. ヨーロッパ

10.3.4. 東アジア

10.3.5. 南アジアおよび太平洋

10.3.6. 中東・アフリカ

10.4. 地域別市場魅力度分析

11. 北米船体検査サービス市場分析 2019年~2032年

11.1. はじめに

11.2. 価格分析

11.3. 市場分類別 市場規模(百万米ドル)&数量トレンド分析 2019年~2023年

11.4. 市場分類別 市場規模(百万米ドル)&数量予測 2024年~2032年

11.4.1. 国別

11.4.1.1. アメリカ

11.4.1.2. カナダ

11.4.2. 船舶の種類別

11.4.3. サービス種類別

11.4.4. エンドユーザー別

11.5. 市場の魅力分析

11.5.1. 国別

11.5.2. 船舶の種類別

11.5.3. サービス種類別

11.5.4. エンドユーザー別

11.6. 市場動向

11.7. 主要市場参加者 – 強度マッピング

11.8. 推進要因と阻害要因 – 影響分析

12. 中南米の船舶船体検査サービス市場分析 2019年~2032年

12.1. はじめに

12.2. 価格分析

12.3. 市場分類別、2019年~2023年の市場規模(百万米ドル)および数量動向分析

12.4. 市場分類別市場規模(百万米ドル)&数量予測、2024年~2032年

12.4.1. 国別

12.4.1.1. ブラジル

12.4.1.2. メキシコ

12.4.1.3. 中南米その他

12.4.2. 船舶の種類別

12.4.3. サービス種類別

12.4.4. エンドユーザー別

12.5. 市場の魅力分析

12.5.1. 国別

12.5.2. 船舶の種類別

12.5.3. サービス種類別

12.5.4. エンドユーザー別

12.6. 市場動向

12.7. 主要市場参加者 – 集中度マッピング

12.8. 推進要因と阻害要因 – 影響分析

13. ヨーロッパ船体検査サービス市場分析 2019年~2032年

13.1. はじめに

13.2. 価格分析

13.3. 市場分類別、2019年~2023年の市場規模(百万米ドル)と数量動向分析

13.4. 市場分類別、2024年~2032年の市場規模(百万米ドル)と数量予測

13.4.1. 国別

13.4.1.1. ドイツ

13.4.1.2. イタリア

13.4.1.3. フランス

13.4.1.4. 英国

13.4.1.5. スペイン

13.4.1.6. ベネルクス

13.4.1.7. ロシア

13.4.1.8. ヨーロッパのその他地域

13.4.2. 船舶の種類別

13.4.3. サービス種類別

13.4.4. エンドユーザー別

13.5. 市場の魅力分析

13.5.1. 国別

13.5.2. 船舶の種類別

13.5.3. サービス種類別

13.5.4. エンドユーザー別

13.6. 市場動向

13.7. 主要市場参加者 – 集中度マッピング

13.8. 促進要因と阻害要因 – 影響分析

14. 東アジアの船舶船体検査サービス市場分析 2019年~2032年

14.1. はじめに

14.2. 価格分析

14.3. 市場分類別 市場規模(百万米ドル)&数量推移分析 2019年~2023年

14.4. 市場分類別 市場規模(百万米ドル)&数量予測 2024年~2032年

14.4.1. 国別

14.4.1.1. 中国

14.4.1.2. 日本

14.4.1.3. 韓国

14.4.2. 船舶の種類別

14.4.3. サービス種類別

14.4.4. エンドユーザー別

14.5. 市場の魅力分析

14.5.1. 国別

14.5.2. 船舶の種類別

14.5.3. サービス種類別

14.5.4. エンドユーザー別

14.6. 市場動向

14.7. 主要市場参加者 – 集中度マッピング

14.8. 推進要因と阻害要因 – 影響分析

15. 南アジアおよび太平洋地域における船舶船体検査サービス市場分析 2019年~2032年

15.1. はじめに

15.2. 価格分析

15.3. 市場分類別 市場規模(US$ Mn)および数量推移分析、2019年~2023年

15.4. 市場分類別 市場規模(US$ Mn)および数量予測、2024年~2032年

15.4.1. 国別

15.4.1.1. インド

15.4.1.2. ASEAN

15.4.1.3. オセアニア

15.4.1.4. 南アジアおよび太平洋地域その他

15.4.2. 船舶の種類別

15.4.3. サービス種類別

15.4.4. エンドユーザー別

15.5. 市場の魅力分析

15.5.1. 国別

15.5.2. 船舶の種類別

15.5.3. サービス種類別

15.5.4. エンドユーザー別

15.6. 市場動向

15.7. 主要市場参加者 – 集中度マッピング

15.8. 推進要因と阻害要因 – 影響分析

16. 中東・アフリカの船舶船体検査サービス市場分析 2019年~2032年

16.1. はじめに

16.2. 価格分析

16.3. 市場分類別 市場規模(US$ Mn)および数量推移分析 2019年~2023年

16.4. 市場分類別 市場規模(US$ Mn)および数量予測 2024年~2032年

16.4.1. 国別

16.4.1.1. GCC諸国

16.4.1.2. トルコ

16.4.1.3. 北アフリカ

16.4.1.4. 南アフリカ

16.4.1.5. 中東・アフリカのその他

16.4.2. 船舶の種類別

16.4.3. サービス種類別

16.4.4. エンドユーザー別

16.5. 市場の魅力分析

16.5.1. 国別

16.5.2. 船舶の種類別

16.5.3. サービス種類別

16.5.4. エンドユーザー別

16.6. 市場動向

16.7. 主要市場参加者 – 強度マッピング

16.8. 推進要因と阻害要因 – 影響分析

17. 国別の船舶船体検査サービス市場分析 2024年~2032年

17.1. 米国の船舶船体検査サービス市場分析

17.1.1. 船舶の種類別

17.1.2. サービス種類別

17.1.3. エンドユーザー別

17.2. カナダの船舶船体検査サービス市場分析

17.2.1. 船舶の種類別

17.2.2. サービス種類別

17.2.3. エンドユーザー別

17.3. メキシコ船体検査サービス市場分析

17.3.1. 船舶の種類別

17.3.2. サービス種類別

17.3.3. エンドユーザー別

17.4. ブラジル船体検査サービス市場分析

17.4.1. 船舶の種類別

17.4.2. サービス種類別

17.4.3. エンドユーザー別

17.5. ドイツ船体検査サービス市場分析

17.5.1. 船舶の種類別

17.5.2. サービス種類別

17.5.3. エンドユーザー別

17.6. イタリア船体検査サービス市場分析

17.6.1. 船舶の種類別

17.6.2. サービス種類別

17.6.3. エンドユーザー別

17.7. フランス船体検査サービス市場分析

17.7.1. 船舶の種類別

17.7.2. サービス種類別

17.8. 英国船体検査サービス市場分析

17.8.1. 船舶の種類別

17.8.2. サービス種類別

17.8.3. エンドユーザー別

17.9. スペイン船体検査サービス市場分析

17.9.1. 船舶の種類別

17.9.2. サービス種類別

17.9.3. エンドユーザー別

17.10. ベネルクス 船舶検査サービス市場分析

17.10.1. 船舶の種類別

17.10.2. サービス種類別

17.10.3. エンドユーザー別

17.11. ロシア 船舶検査サービス市場分析

17.11.1. 船舶の種類別

17.11.2. サービス種類別

17.11.3. エンドユーザー別

17.12. 中国船体検査サービス市場分析

17.12.1. 船舶の種類別

17.12.2. サービス種類別

17.12.3. エンドユーザー別

17.13. 日本船体検査サービス市場分析

17.13.1. 船舶の種類別

17.13.2. サービス種類別

17.13.3. エンドユーザー別

17.14. 韓国船体検査サービス市場分析

17.14.1. 船舶の種類別

17.14.2. サービス種類別

17.14.3. エンドユーザー別

17.15. インド船体検査サービス市場分析

17.15.1. 船舶の種類別

17.15.2. サービス種類別

17.15.3. エンドユーザー別

17.16. ASEAN船体検査サービス市場分析

17.16.1. 船舶の種類別

17.16.2. サービス種類別

17.16.3. エンドユーザー別

17.17. オーストラリアおよびニュージーランドの船体検査サービス市場分析

17.17.1. 船舶の種類別

17.17.2. サービス種類別

17.17.3. エンドユーザー別

17.18. GCCの船体検査サービス市場分析

17.18.1. 船舶の種類別

17.18.2. サービス種類別

17.18.3. エンドユーザー別

17.19. トルコ船体検査サービス市場分析

17.19.1. 船舶の種類別

17.19.2. サービス種類別

17.19.3. エンドユーザー別

17.20. 南アフリカ船舶船体検査サービス市場分析

17.20.1. 船舶の種類別

17.20.2. サービス種類別

17.20.3. エンドユーザー別

17.21. 北アフリカ船舶船体検査サービス市場分析

17.21.1. 船舶の種類別

17.21.2. サービス種類別

17.21.3. エンドユーザー別

18. 市場構造分析

18.1. 企業規模別市場分析(船体検査サービス)

18.2. 主要企業の市場シェア分析

18.3. 市場プレゼンス分析

19. 競合分析

19.1. 競合ダッシュボード

19.2. 競合ベンチマーキング

19.3. 競合の詳細分析

Royal Marine Management Pte Ltd

Carisbrooke Shipping Limited

IMF Technical Services Ltd

Inuktun Services Ltd.

Marine Inspection Services Ltd

NIPPON KAIJI KENTEI KYOKAI.

Norwegian Marine & Cargo Survey

Overseas Merchandise Inspection Co., Ltd.

SolidTech

TechKnowServ

TECHNOS MIHARA Co., Ltd.

Ultramag

AIM Control Group

Blueye

Commercial Diving Services Pty Ltd

20. 使用した前提条件および略語

21. 調査方法