| • レポートコード:250189931 • 出版社/出版日:Bonafide Research / 2025年2月 • レポート形態:英文、PDF、205ページ • 納品方法:Eメール • 産業分類:航空宇宙・防衛 |

| Single User(1名様閲覧用、印刷不可) | ¥722,700 (USD4,950) | ▷ お問い合わせ |

| Corporate License(閲覧人数無制限、印刷可) | ¥1,014,700 (USD6,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

衛星産業は現代社会の不可欠な一部となり、通信からグローバルナビゲーション、天気予報、さらには宇宙探査まで、幅広い分野を支えています。この業界の急速な成長は、テクノロジーの進歩、グローバルな接続に対する需要の高まり、宇宙の商業化の進展によってもたらされています。 衛星はもはや政府機関や軍事用途のみに留まらず、私たちのコミュニケーション、地球の監視、宇宙の探査のあり方を変革する民間企業や起業家にとって重要なツールとなっています。

衛星産業は、その中核において、衛星製造と衛星サービスの2つの主要なカテゴリーに分けることができます。衛星製造は、軌道に打ち上げられる宇宙船の設計、製造、試験を行います。この分野では、素材、エンジニアリング、推進システムが大幅に進歩し、衛星の効率性、耐久性、費用対効果の向上を実現しています。

また、SpaceXなどの企業が先駆者となった再利用可能なロケット技術により、衛星打ち上げコストも低下し、小規模な新興企業から大規模な多国籍企業まで、より幅広い企業が宇宙を利用しやすくなっています。衛星産業には大きな可能性がある一方で、克服すべき課題もあります。特にLEOにおける衛星群の増加により、宇宙の過密化や宇宙ゴミの管理に関する懸念が高まっています。衛星運用を長期的に持続可能にするためには、国際協力や規制枠組みが必要となるでしょう。さらに、衛星技術の進歩に伴い、衛星通信やデータ送信に関するサイバーセキュリティのリスクが顕著になってきており、関係者は強固なセキュリティ対策を講じる必要があります。

レポート目次

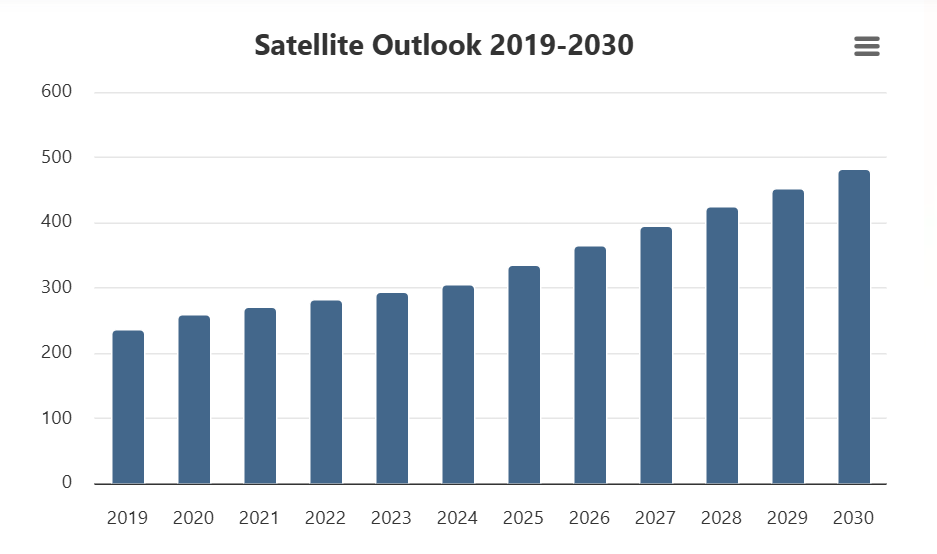

Bonafide Researchが発表した調査レポート「Global Satellite Market Outlook, 2030」によると、世界の衛星市場は2024年の2792億1000万米ドルから、2025年から2030年の年平均成長率(CAGR)6.46%で成長し、2030年には4050億米ドルに達すると予測されています。サービス面では、衛星はインターネットや通信サービスの提供から、気象パターン、農業状況、自然災害などの地球環境に関するデータのモニタリングや収集まで、さまざまな目的で利用されています。 衛星産業は、宇宙探査の分野でも成長が見込まれています。 ロケット技術の進歩と民間部門の関与により、月や火星、その他の天体の探査を目的としたミッションが増加しています。衛星は宇宙探査に不可欠であり、宇宙船の通信インフラを提供し、惑星の大気に関するデータを収集し、宇宙図の作成に役立っています。衛星産業が成長を続ける中、その将来を形作るいくつかのトレンドがあります。その重要なトレンドのひとつが、衛星を利用したモノのインターネット(IoT)用途への需要の高まりです。 衛星は、パイプラインの監視、環境センサー、車両管理システムなど、遠隔地の機器を接続するためにますます利用されるようになっています。 さらに、衛星業界では持続可能性がますます重視されるようになり、各企業は運用サイクル中の環境への影響を最小限に抑え、宇宙ゴミを削減する環境にやさしい衛星の設計に重点的に取り組んでいます。

市場のダイナミクス

• 打ち上げ技術の進歩とコスト削減: 特に再利用可能なロケットの開発を中心としたロケット技術の進歩により、衛星打ち上げのコストが大幅に削減されました。 SpaceX、Blue Originなどの企業は、衛星打ち上げをより手頃で身近なものにすることで、宇宙産業に革命をもたらしています。 このコスト削減により、通信、地球観測、科学研究など、さまざまな用途で衛星を展開する企業や政府が増える可能性が開かれています。参入コストの低下は、小型衛星群の増加も促し、企業が遠隔地でのブロードバンドインターネットや農業モニタリングなどのグローバルなサービスを提供することを可能にしています。

• 拡大するグローバルな接続性と通信サービスの需要: 特にサービスが行き届いていない地域や農村部におけるグローバルなインターネット接続のニーズは、衛星産業の主要な推進要因のひとつです。SpaceXのスターリンク、OneWeb、Amazonのプロジェクト・カイパーなどの低軌道(LEO)衛星群が展開され、世界中で高速で信頼性の高いインターネットサービスが提供されつつあります。 依然として何十億もの人々が高速インターネットへのアクセスを持たない中、これらの衛星ネットワークは接続性のギャップを埋め、経済成長を促進し、教育を改善し、遠隔地でのコミュニケーションを向上させる役割を担っています。このグローバルな接続性への需要は、衛星業界に革新と能力の拡大を迫っており、特に遅延の低減とデータ伝送速度の向上に重点が置かれています。

市場の課題

• 宇宙ゴミと軌道上の過密化: 特に低軌道(LEO)における大規模な衛星群の急速な開発により、より多くの衛星が打ち上げられるにつれ、宇宙ゴミの問題はますます深刻化しています。衛星同士が衝突し、破片が飛び散ることで、他の宇宙船に重大なリスクをもたらす可能性があります。軌道上の過密化は、衛星運用者にとって、リスク管理、衝突回避、宇宙活動の持続可能性の確保という点で課題となっています。衛星の寿命が尽きた際の廃棄メカニズムなど、効果的な宇宙ゴミ管理システムの構築や国際的な規制の確立は、この深刻化する課題への対応に不可欠です。

• サイバーセキュリティとデータ保護のリスク:衛星が重要な通信、地球観測、ナビゲーション、軍事用途にますます依存されるようになるにつれ、サイバーセキュリティに関連するリスクも増大しています。衛星はハッキング、妨害、データ傍受に対して脆弱であり、貴重なデータの損失やサービスの混乱につながる可能性があります。衛星通信のセキュリティを確保し、衛星ベースのデータの完全性を保護することは、衛星サービスに対する信頼を維持するために不可欠です。衛星業界は、悪意のある攻撃から保護するために、強固な暗号化とサイバーセキュリティプロトコルに投資する必要があります。特に、衛星ベースのシステムへの依存が拡大し続けているためです。

市場動向

• 小型衛星と衛星群の増加:小型で費用対効果の高い衛星(キューブサットとも呼ばれる)の開発により、より小規模な企業や組織でも宇宙を利用しやすくなり、衛星業界に革命をもたらしました。これらの小型衛星は、特にグローバルなブロードバンドインターネット、地球観測、環境モニタリングなどの用途において、継続的なグローバルなカバレッジを提供するために、コンステレーション(衛星群)として打ち上げられています。 これらの衛星群は、柔軟性、迅速な展開、コスト効率の向上を実現し、企業がグローバル市場により効果的にサービスを提供することを可能にします。 小型衛星の大規模なコンステレーションを展開する傾向は、業界の運営方法を再構築し、衛星サービスをより手頃な価格で広く利用できるようにしています。

• 人工知能とIoTによる衛星データの統合:衛星業界が進化するにつれ、人工知能(AI)やモノのインターネット(IoT)といった新技術と衛星データを統合する傾向が強まっています。AIアルゴリズムは、気象パターンの予測、環境変化の評価、自然災害の監視など、さまざまな用途で衛星画像を分析するために使用されています。一方、IoT技術により、農業、石油・ガス、インフラ管理などで使用されるセンサーや監視システムなどの遠隔地のデバイスを衛星ネットワークに接続することが可能になっています。衛星技術とAIおよびIoTの統合は、産業分野におけるデータの収集、分析、利用の方法を変化させ、より深い洞察をもたらし、さまざまな分野におけるより賢明な意思決定を可能にしています。

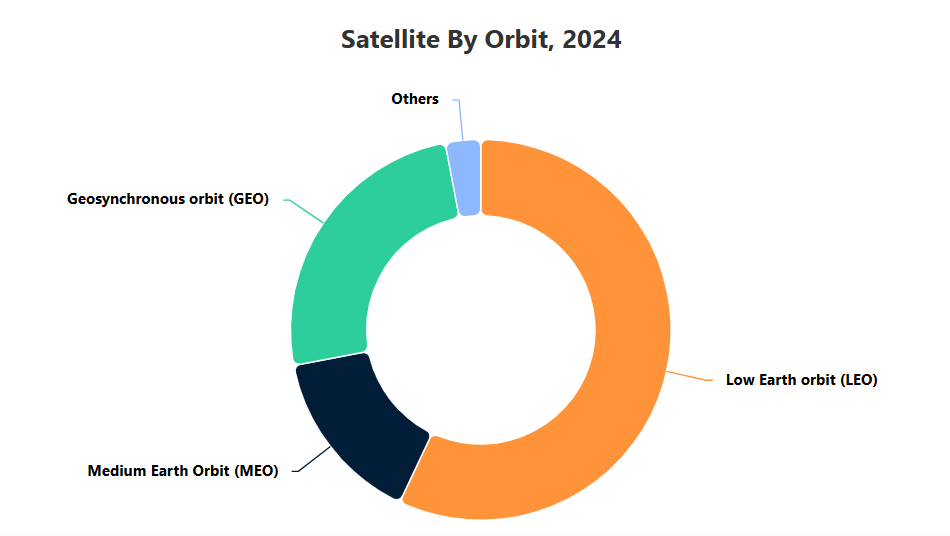

低軌道(LEO)は、より高速で信頼性の高いサービスを低遅延かつコスト効率の高い展開で提供できる能力により、衛星市場をリードしています。

低軌道(LEO)衛星は、特に通信、ブロードバンドインターネットサービス、地球観測など、さまざまな用途に最適な複数の重要な利点を提供できるため、衛星市場をリードしています。LEO衛星は、高度160キロメートルから2,000キロメートルの範囲で地球を周回しており、静止衛星(高度約35,786キロメートル)よりもはるかに地球に近い位置にあります。この近さにより、衛星との間の信号の往復時間が大幅に短縮され、待ち時間が少なく、データ転送速度が速くなります。これは、オンラインゲーム、ビデオ会議、クラウドコンピューティングなど、リアルタイム通信を必要とする用途では特に重要です。さらに、LEO衛星は、従来の地上ネットワークではカバーしきれない遠隔地や過疎地域にも高速インターネットを提供できるため、より信頼性の高いサービスを提供できます。LEO衛星の展開コストは静止衛星と比較しても比較的安価であるため、グローバルなブロードバンドサービス用に大規模な衛星群を構築しようとする企業にとっては、より手頃な選択肢となります。スターリンク・プロジェクトを展開するスペースX社やOneWeb社などの企業は、小型衛星の大規模な衛星群を打ち上げてLEOのユニークなメリットを活用し、世界規模の接続性を提供することで、世界中のインターネットサービス配信のあり方を大きく変えようとしています。さらに、打ち上げ技術の急速な進歩と衛星群への関心の高まりにより、LEO衛星の採用がさらに加速し、当面は衛星市場の主流となることが予想されます。

通信は、特に遠隔地やサービスが行き届いていない地域におけるグローバルな接続性への需要の高まりと、信頼性の高い高速インターネットサービスへのニーズの増加により、衛星市場をリードしています。

通信は、現代のビジネス運営、社会交流、経済発展に不可欠なグローバルな接続性への需要の高まりにより、衛星市場をリードする用途となっています。衛星は、地上インフラの設置がコスト面で高額すぎたり、またはロジスティクス的に困難な遠隔地、農村部、サービスが行き届いていない地域にインターネットや通信サービスを提供することで、デジタルデバイドの解消に重要な役割を果たしています。 モノのインターネット(IoT)、遠隔医療、遠隔学習、クラウドコンピューティングの成長により、この接続性への需要はさらに高まっています。これらすべては、信頼性が高く安定した通信チャネルを必要とします。衛星技術、特に低軌道(LEO)衛星群の進歩により、SpaceX(スターリンク)、Amazon(プロジェクト・カイパー)、OneWebなどの企業が、世界中の何十億もの人々に手頃な価格で高速インターネットアクセスを提供することを約束する大規模な衛星ネットワークを立ち上げています。これまで通信が遮断されていたり、サービスが十分に行き届いていなかった地域に高速で信頼性の高い通信サービスを提供できるようになったことで、教育や医療から農業や銀行業務に至るまで、あらゆる業界が変革しつつあります。さらに、衛星通信は、運用効率と安全性の面で信頼性の高い通信が不可欠な海事、航空、軍事用途でもますます活用されるようになっています。 世界が相互に接続されるにつれ、企業や政府がユビキタスなカバレッジを確保するためのインフラに多額の投資を行うことで、衛星通信の重要性は今後も高まり続けるでしょう。 通信サービス向けの衛星ネットワークの拡大により、この分野は衛星業界の主要な原動力となっています。

通信、ブロードバンドインターネット、地球観測、グローバルな接続ソリューションにおける衛星ベースのサービスに対する需要の高まりにより、商業エンドユーザーが衛星市場をリードしています。

通信、メディア、農業、物流、金融など、さまざまな分野のビジネスにとって不可欠な衛星ベースのサービスに対する需要が急速に拡大しているため、商業エンドユーザーが衛星市場を牽引しています。特に遠隔地やサービスが行き届いていない地域では、グローバルな通信ネットワークや信頼性の高いブロードバンドインターネットサービスに対するニーズが高まっており、商業企業にとって衛星ソリューションは不可欠なものとなっています。SpaceXのStarlinkやOneWebのようなLEO衛星群による衛星インターネットサービスなどの大規模な商業用途は、特に農村部やアクセスが困難な地域において、企業がサービス提供を拡大し、リーチを向上させる新たな機会を生み出しています。これらのサービスは、従来の地上インフラが非現実的またはコスト的に不適当な場所でも接続性を確保することで、産業の繁栄を可能にします。さらに、商業用エンドユーザーは、農業モニタリング、環境研究、災害管理、都市計画などの業務において、衛星ベースの地球観測サービスに大きく依存しています。衛星は、幅広い産業における情報に基づく意思決定、業務効率の向上、持続可能な業務のサポートに不可欠なリアルタイムのデータを提供します。データ収集、通信、ロジスティクス業務の改善に衛星をますます活用する商業部門は、衛星市場で優位に立っています。世界中の企業が衛星技術を採用して接続性を改善し、業務を合理化する動きが続いているため、商業部門は衛星産業の成長の主要な推進力であり続けるでしょう。

小型衛星は、費用対効果、迅速な展開、幅広い用途への対応力により、衛星市場をリードしています。

小型衛星は、従来の大型衛星よりもいくつかの明確な利点があるため、衛星市場で注目を集めています。小型衛星の成功を後押しする主な要因のひとつは、費用対効果です。小型衛星は大型衛星よりも製造および打ち上げコストが大幅に安いため、民間企業や政府機関にとってより利用しやすくなっています。この手頃な価格設定により、宇宙開発や衛星サービスが、新興企業、研究機関、小規模国家など、より幅広いプレイヤーに開放されるようになりました。低コストに加え、小型衛星は迅速な展開が可能であるため、企業は市場の需要に迅速に対応することができます。 これらの衛星は、コンステレーションの一部として一括して打ち上げることができ、より少ないロジスティクスと運用上の課題で世界的なカバーを実現できます。 小型衛星の用途は多岐にわたり、地球観測や環境モニタリングから、通信、リモートセンシング、科学研究まで、幅広い用途に利用できます。さらに、小型化技術の進歩により、小型衛星は非常に高い能力を備えるようになり、従来は大型で高価な宇宙船にしかできなかった作業も実行できるようになりました。リアルタイムデータ、通信サービス、地球観測に対する需要の高まりを受け、小型衛星は衛星市場の重要な一部となりつつあります。商業および政府機関による小型衛星の採用が拡大していることは、現代の産業や社会のダイナミックなニーズに対応できる、より機敏で柔軟かつ効率的な衛星システムへのシフトを反映しています。技術の進化に伴い、小型衛星は衛星産業の最前線に位置し続け、世界中で衛星サービスが提供される方法を再形成していくことが期待されています。

衛星市場をリードしているのは地上設備です。これは、衛星通信、監視、および衛星操作の制御を可能にする上で重要な役割を果たしており、衛星サービスの効率的かつ信頼性の高い提供を保証しています。

地上設備は衛星の機能に不可欠であり、衛星市場における主要なリーダーとなっています。軌道上の衛星がデータを収集し送信する一方で、地上局、アンテナ、追跡システムなどの地上インフラが、衛星と地球上のシステム間の通信を可能にしています。地上設備は、衛星にコマンドを送信し、衛星のデータを取得し、衛星の運用が同期され効率的に行われるようにする役割を担っています。これは、リアルタイムのサービス提供のために常時監視と管理が必要な衛星群や通信システムにとって特に重要です。さらに、グローバル通信、地球観測、リモートセンシング、ナビゲーションなどの用途に衛星技術を利用する業界が増えるにつれ、高度な地上設備に対する需要が急増しています。衛星が通信、輸送、防衛、農業など複数の分野で利用されるようになっているため、データの完全性、信号の鮮明さ、システム全体の信頼性を確保するには、この設備が不可欠です。特に低軌道(LEO)衛星群の衛星ネットワークの継続的な拡大により、大量のデータを処理し、グローバルネットワーク全体でシームレスな通信を提供する堅牢な地上システムの重要性がさらに強調されています。さらに、自動化、AI駆動の分析、クラウドベースのソリューションなどの急速な技術進歩も地上設備に統合され、衛星運用の効率が向上しています。これにより、地上設備は単なる補助的な要素ではなく、衛星エコシステム全体にとって不可欠な要素となり、衛星が高性能でダウンタイムを最小限に抑えながら幅広いサービスを提供することを可能にしています。衛星市場の成長に伴い、洗練された信頼性の高い地上設備に対するニーズも高まっており、業界をリードする存在としての地位を確固たるものにしています。

衛星市場の地域別洞察

北米は衛星市場をリードしています。その理由は、衛星製造、オペレーション、宇宙および通信分野の主要企業が数多く存在し、宇宙開発や衛星インフラへの多額の投資が行われているからです。北米が衛星市場の最先端を走っているのは、世界最大かつ最も影響力のある衛星製造、オペレーション、宇宙機関がいくつか存在しているからです。特に米国には、NASAのような主要な宇宙機関や、SpaceX, Boeing, Lockheed Martinといった衛星製造、打ち上げサービス、衛星通信事業を手がける民間企業があります。これらの企業は衛星技術の発展に多大な貢献を果たしており、衛星設計、打ち上げ能力、衛星群において多くの先駆的な進歩を遂げています。さらに、スペースX(スターリンク・プロジェクト)やイリジウム・コミュニケーションズなどの企業が、衛星ネットワークを通じてグローバルな接続性を革新し続けているため、北米は衛星通信、ブロードバンドサービス、地球観測の分野で世界的なリーダーとなっています。この地域は、確立された規制枠組みと強力な政府支援の恩恵も受けており、宇宙探査、衛星インフラ、次世代通信システムへの投資を促進しています。北米の衛星企業は、公的および民間からの資金援助により、グローバル市場で高い競争力を維持しています。さらに、この地域では、通信、防衛、気象予報、研究などの分野で衛星ベースのサービスに対する需要が高く、そのリーダーとしての地位をさらに強固なものにしています。技術革新、多額の投資、商業および政府による衛星サービスへの需要の高まりが相まって、北米は衛星市場の主要プレーヤーおよびリーダーとしての地位を確立しています。宇宙開発が進化し続け、衛星ネットワークが拡大するにつれ、北米のこの分野におけるリーダーシップは今後も優位性を保ち続けると予想され、衛星技術とサービスのさらなる進歩の基盤となるでしょう。

主な動向

2024年1月、ロッキード・マーティン社はアメリカ宇宙開発庁(SDA)から、宇宙追跡層(Space Tracking Layer)用の18機の衛星を8億9000万米ドルで製造するトランシェ2契約を受注しました。同じ月、エアバス・ディフェンス・アンド・スペース社はユーテルサット・ワンウェブの残りの50%の株式を取得し、フロリダ州メリットアイランドの衛星製造施設の単独所有者となりました。この買収は、商業、機関、国家安全保障の宇宙顧客向けの衛星の効率性と競争力を高めることを目的としています。また、2024年10月には、欧州宇宙機関(ESA)がイタリアの地球観測衛星IRIDEコンステレーション用にタレス・アレーニア・スペース社に6機の衛星を発注しました。

言及された企業

- Mitsubishi Electric Corporation

- Thales Group

- Northrop Grumman Corporation

- RTX Corporation

- Diamond Aircraft Industries GmbH

- Capella Space

- Space Exploration Technologies Corp.

- Planet Labs PBC

- Spire Global, Inc.

- MDA Space Ltd.

- OHB SE

- Roscosmos

- RUAG Holding Ltd

- Payload Aerospace S.L.

- OneSpace

- China Great Wall Industry Corp

- Spacety

- NewSpace India Limited

- Black Sky Aerospace

- Satellogic Inc.

- 1. エグゼクティブサマリー

- 2. 市場力学

- 2.1. 市場の推進要因と機会

- 2.2. 市場の抑制要因と課題

- 2.3. 市場動向

- 2.3.1. XXXX

- 2.3.2. XXXX

- 2.3.3. XXXX

- 2.3.4. XXXX

- 2.3.5. XXXX

- 2.4. コビド19の影響

- 2.5. サプライチェーン分析

- 2.6. 政策および規制の枠組み

- 2.7. 業界専門家による見解

- 3. 調査方法

- 3.1. 二次調査

- 3.2. 一次データ収集

- 3.3. 市場形成および検証

- 3.4. 報告書作成、品質チェックおよび納品

- 4. 市場構造

- 4.1. 市場考察

- 4.2. 仮定

- 4.3. 制限事項

- 4.4. 略語

- 4.5. 情報源

- 4.6. 定義

- 5. 経済/人口統計の概要

- 6. 世界衛星市場の見通し

- 6.1. 市場規模(金額

- 6.2. 地域別市場シェア

- 6.3. 地域別市場規模と予測

- 6.4. 軌道別市場規模と予測

- 6.5. 用途別市場規模と予測

- 6.6. エンドユーザー別市場規模と予測

- 6.7. 種類別市場規模と予測

- 6.8. 機能別市場規模と予測

- 7. 北米衛星市場の見通し

- 7.1. 市場規模(金額別

- 7.2. 国別市場シェア

- 7.3. 軌道別市場規模と予測

- 7.4. 用途別市場規模と予測

- 7.5. エンドユーザー別市場規模と予測

- 7.6. 市場規模と予測、種類別

- 7.7. 市場規模と予測、機能別

- 7.8. 米国衛星市場の見通し

- 7.8.1. 市場規模、金額別

- 7.8.2. 市場規模と予測、軌道別

- 7.8.3. 市場規模と予測、用途別

- 7.8.4. 市場規模と予測、エンドユーザー別

- 7.8.5. 市場規模と予測、種類別

- 7.8.6. 機能別市場規模と予測

- 7.9. カナダ衛星市場の見通し

- 7.9.1. 市場規模(金額別

- 7.9.2. 軌道別市場規模と予測

- 7.9.3. 用途別市場規模と予測

- 7.9.4. エンドユーザー別市場規模と予測

- 7.9.5. 種類別市場規模と予測

- 7.9.6. 機能別市場規模と予測

- 7.10. メキシコ衛星市場の見通し

- 7.10.1. 市場規模(金額

- 7.10.2. 軌道別市場規模(金額)&予測

- 7.10.3. 用途別市場規模(金額)&予測

- 7.10.4. エンドユーザー別市場規模(金額)&予測

- 7.10.5. 種類別市場規模(金額)&予測

- 7.10.6. 機能別市場規模(金額)&予測

- 8. ヨーロッパ衛星市場の見通し

- 8.1. 市場規模(金額別

- 8.2. 国別市場シェア

- 8.3. 軌道別市場規模と予測

- 8.4. 用途別市場規模と予測

- 8.5. エンドユーザー別市場規模と予測

- 8.6. 種類別市場規模と予測

- 8.7. 機能別市場規模と予測

- 8.8. ドイツ衛星市場の見通し

- 8.8.1. 市場規模(金額

- 8.8.2. 市場規模と予測(軌道別

- 8.8.3. 市場規模と予測(用途別

- 8.8.4. 市場規模と予測(エンドユーザー別

- 8.8.5. 市場規模と予測(種類別

- 8.8.6. 市場規模と予測(機能別

- 8.9. 英国衛星市場の見通し

- 8.9.1. 市場規模(金額

- 8.9.2. 軌道別市場規模と予測

- 8.9.3. 用途別市場規模と予測

- 8.9.4. エンドユーザー別市場規模と予測

- 8.9.5. 種類別市場規模と予測

- 8.9.6. 機能別市場規模と予測

- 8.10. フランス衛星市場の見通し

- 8.10.1. 市場規模(金額

- 8.10.2. 軌道別市場規模と予測

- 8.10.3. 用途別市場規模と予測

- 8.10.4. エンドユーザー別市場規模と予測

- 8.10.5. 種類別市場規模と予測

- 8.10.6. 機能別市場規模と予測

- 8.11. イタリア衛星市場の見通し

- 8.11.1. 市場規模(金額

- 8.11.2. 軌道別市場規模と予測

- 8.11.3. 用途別市場規模と予測

- 8.11.4. エンドユーザー別市場規模と予測

- 8.11.5. 種類別市場規模と予測

- 8.11.6. 機能別市場規模と予測

- 8.12. スペイン衛星市場の見通し

- 8.12.1. 市場規模(金額

- 8.12.2. 軌道別市場規模と予測

- 8.12.3. 用途別市場規模と予測

- 8.12.4. エンドユーザー別市場規模と予測

- 8.12.5. 種類別市場規模と予測

- 8.12.6. 機能別市場規模と予測

- 8.13. ロシア衛星市場の見通し

- 8.13.1. 市場規模(金額

- 8.13.2. 軌道別市場規模と予測

- 8.13.3. 用途別市場規模と予測

- 8.13.4. エンドユーザー別市場規模と予測

- 8.13.5. 種類別市場規模と予測

- 8.13.6. 機能別市場規模と予測

- 9. アジア太平洋衛星市場の見通し

- 9.1. 市場規模(金額

- 9.2. 国別市場シェア

- 9.3. 市場規模と予測、軌道別

- 9.4. 市場規模と予測、用途別

- 9.5. 市場規模と予測、エンドユーザー別

- 9.6. 市場規模と予測、種類別

- 9.7. 市場規模と予測、機能別

- 9.8. 中国衛星市場の見通し

- 9.8.1. 市場規模、金額別

- 9.8.2. 市場規模と予測、軌道別

- 9.8.3. 用途別市場規模と予測

- 9.8.4. エンドユーザー別市場規模と予測

- 9.8.5. 種類別市場規模と予測

- 9.8.6. 機能別市場規模と予測

- 9.9. 日本衛星市場の見通し

- 9.9.1. 市場規模

- 9.9.2. 軌道別市場規模と予測

- 9.9.3. 用途別市場規模と予測

- 9.9.4. エンドユーザー別市場規模と予測

- 9.9.5. 種類別市場規模と予測

- 9.9.6. 用途別市場規模と予測

- 9.10. インド衛星市場の見通し

- 9.10.1. 市場規模

- 9.10.2. 軌道別市場規模と予測

- 9.10.3. 用途別市場規模と予測

- 9.10.4. エンドユーザー別市場規模と予測

- 9.10.5. 種類別市場規模と予測

- 9.10.6. 機能別市場規模と予測

- 9.11. オーストラリア衛星市場の見通し

- 9.11.1. 市場規模

- 9.11.2. 軌道別市場規模と予測

- 9.11.3. 用途別市場規模と予測

- 9.11.4. エンドユーザー別市場規模と予測

- 9.11.5. 種類別市場規模と予測

- 9.11.6. 機能別市場規模と予測

- 9.12. 韓国衛星市場の見通し

- 9.12.1. 市場規模

- 9.12.2. 軌道別市場規模と予測

- 9.12.3. 用途別市場規模と予測

- 9.12.4. エンドユーザー別市場規模と予測

- 9.12.5. 種類別市場規模と予測

- 9.12.6. 機能別市場規模と予測

- 10. 南米・中東・アフリカ衛星市場の見通し

- 10.1. 市場規模(金額

- 10.2. 国別市場シェア

- 10.3. 軌道別市場規模と予測

- 10.4. 用途別市場規模と予測

- 10.5. エンドユーザー別市場規模と予測

- 10.6. 種類別市場規模と予測

- 10.7. 機能別市場規模と予測

- 10.8. ブラジル衛星市場の見通し

- 10.8.1. 市場規模

- 10.8.2. 軌道別市場規模と予測

- 10.8.3. 用途別市場規模と予測

- 10.8.4. エンドユーザー別市場規模と予測

- 10.8.5. 種類別市場規模と予測

- 10.8.6. 機能別市場規模と予測

- 10.9. アルゼンチン衛星市場の見通し

- 10.9.1. 市場規模

- 10.9.2. 軌道別市場規模と予測

- 10.9.3. 用途別市場規模と予測

- 10.9.4. エンドユーザー別市場規模と予測

- 10.9.5. 種類別市場規模と予測

- 10.9.6. 機能別市場規模と予測

- 10.10. サウジアラビア衛星市場の見通し

- 10.10.1. 市場規模

- 10.10.2. 軌道別市場規模と予測

- 10.10.3. 用途別市場規模と予測

- 10.10.4. エンドユーザー別市場規模と予測

- 10.10.5. 種類別市場規模と予測

- 10.10.6. 機能別市場規模と予測

- 10.11. 南アフリカの衛星市場の見通し

- 10.11.1. 市場規模

- 10.11.2. 軌道別市場規模と予測

- 10.11.3. 用途別市場規模と予測

- 10.11.4. エンドユーザー別市場規模と予測

- 10.11.5. 種類別市場規模と予測

- 10.11.6. 機能別市場規模と予測

- 11. 競合状況

- 11.1. 競合ダッシュボード

- 11.2. 主要企業の事業戦略

- 11.3. 主要企業の市場シェアに関する洞察と分析、2022年

- 11.4. 主要企業の市場ポジショニングマトリクス

- 11.5. ポーターのファイブフォース

- 11.6. 企業プロフィール

- 11.6.1. カペラスペース

- 11.6.1.1. 企業概要

- 11.6.1.2. 企業概要

- 11.6.1.3. 財務ハイライト

- 11.6.1.4. 地域別動向

- 11.6.1.5. 事業セグメントおよび業績

- 11.6.1.6. 製品ポートフォリオ

- 11.6.1.7. 経営陣

- 11.6.1.8. 戦略的動きおよび開発

- 11.6.2. ノースロップ・グラマン・コーポレーション

- 11.6.3. タレス S.A.

- 11.6.4. OHB SE

- 11.6.5. 三菱電機株式会社

- 11.6.6. OneSpace

- 11.6.7. Satellogic Inc.

- 11.6.8. エンブラエル S.A.

- 11.6.9. スペース・エクスプロレーション・テクノロジーズ社

- 11.6.10. プラネット・ラボズ PBC

- 11.6.11. Spire Global, Inc.

- 11.6.12. OHB SE

- 11.6.13. Roscosmos

- 11.6.14. China Great Wall Industry Corp

- 11.6.15. Spacety

- 11.6.16. NewSpace India Limited

- 11.6.17. RUAG Holding Ltd

- 11.6.18. Payload Aerospace S.L.

- 11.6.19. L3Harris Technologies, Inc.

- 11.6.20. MDA Space Ltd.

- 12. 戦略的提言

- 13. 付録

- 13.1. FAQ

- 13.2. 注記

- 13.3. 関連レポート

- 14. 免責事項

表1:世界の衛星市場の概要、セグメント別(2024年および2030年)(単位:10億米ドル)

表2:衛星市場に影響を与える要因、2024年

表3:上位10カ国の経済概要、2022年

表4:その他の主要国の経済概要、2022年

表5:外貨を米ドルに換算する際の平均為替レート

表6:地域別世界の衛星市場規模および予測(2019年~2030年F)(単位:10億米ドル)

表7:軌道別世界の衛星市場規模および予測(2019年~2030年F)(単位:10億米ドル)

表8:世界の衛星市場規模および予測、用途別(2019年~2030年予測)(単位:10億米ドル)

表9:世界の衛星市場規模および予測、エンドユーザー別(2019年~2030年予測)(単位:10億米ドル)

表10:世界の衛星市場規模および予測、種類別(2019年~2030年予測)(単位:10億米ドル)

表11:世界の衛星市場規模および予測、機能別(2019年~2030年予測)(単位:10億米ドル)

表12:北米衛星市場規模および予測、軌道別(2019年~2030年予測)(単位:10億米ドル)

表13:北米衛星市場規模および予測、用途別(2019年~2030年予測)(単位:10億米ドル)

表14:北米衛星市場規模および予測、エンドユーザー別(2019年~2030年予測)(単位:10億米ドル)

表15:北米衛星市場規模および予測、種類別(2019年~2030年予測)(単位:10億米ドル)

表16:北米衛星市場規模および予測、機能別(2019年~2030年予測)(単位:10億米ドル)

表17:米国衛星市場規模および予測 軌道別(2019年~2030年予測)(単位:10億米ドル)

表18:米国衛星市場規模および予測 用途別(2019年~2030年予測)(単位:10億米ドル)

表19:米国衛星市場規模および予測 エンドユーザー別(2019年~2030年予測)(単位:10億米ドル)

表20:米国衛星市場規模および予測 種類別(2019年~2030年予測)(単位:10億米ドル)

表21:米国衛星市場規模および予測 機能別(2019年~2030年予測)(単位:10億米ドル)

表22:カナダ衛星市場規模および予測 軌道別(2019年~2030年予測)(単位:10億米ドル)

表23:カナダ衛星市場規模および予測 用途別(2019年~2030年予測)(単位:10億米ドル)

表24:カナダ衛星市場規模および予測 エンドユーザー別(2019年~2030年予測)(単位:10億米ドル)

表25:カナダ衛星市場規模および予測(種類別)(2019年~2030年予測)(単位:10億米ドル)

表26:カナダ衛星市場規模および予測(機能別)(2019年~2030年予測)(単位:10億米ドル)

表27:メキシコ衛星市場規模および予測(軌道別)(2019年~2030年予測)(単位:10億米ドル)

表28:メキシコ衛星市場規模および予測 用途別(2019年~2030年予測)(単位:10億米ドル)

表29:メキシコ衛星市場規模および予測 エンドユーザー別(2019年~2030年予測)(単位:10億米ドル)

表30:メキシコ衛星市場規模および予測 種類別(2019年~2030年予測)(単位:10億米ドル)

表31:メキシコ衛星市場規模および予測、機能別(2019年~2030年予測)(単位:10億米ドル)

表32:ヨーロッパ衛星市場規模および予測、軌道別(2019年~2030年予測)(単位:10億米ドル)

表33:ヨーロッパ衛星市場規模および予測、用途別(2019年~2030年予測)(単位:10億米ドル)

表34:ヨーロッパ衛星市場規模および予測、エンドユーザー別(2019年~2030年予測)(単位:10億米ドル)

表35:ヨーロッパ衛星市場規模および予測、種類別(2019年~2030年予測)(単位:10億米ドル)

表36:ヨーロッパ衛星市場規模および予測、機能別(2019年~2030年予測)(単位:10億米ドル)

表37:ドイツ衛星市場規模および予測 軌道別(2019年~2030年予測)(単位:10億米ドル)

表38:ドイツ衛星市場規模および予測 用途別(2019年~2030年予測)(単位:10億米ドル)

表39:ドイツ衛星市場規模および予測 エンドユーザー別(2019年~2030年予測)(単位:10億米ドル)

表40:ドイツ衛星市場規模および予測(種類別)(2019年~2030年予測)(単位:10億米ドル)

表41:ドイツ衛星市場規模および予測(機能別)(2019年~2030年予測)(単位:10億米ドル)

表42:英国衛星市場規模および予測(軌道別)(2019年~2030年予測)(単位:10億米ドル)

表43:英国衛星市場規模および予測 用途別(2019年~2030年予測)(単位:10億米ドル)

表44:英国衛星市場規模および予測 エンドユーザー別(2019年~2030年予測)(単位:10億米ドル)

表45:英国衛星市場規模および予測 種類別(2019年~2030年予測)(単位:10億米ドル)

表46:英国衛星市場規模および予測 機能別(2019年~2030年予測)(単位:10億米ドル)

表47:フランス衛星市場規模および予測 軌道別(2019年~2030年予測)(単位:10億米ドル)

表48:フランス衛星市場規模および予測 用途別(2019年~2030年予測)(単位:10億米ドル)

表49:フランス衛星市場規模・予測 エンドユーザー別(2019年~2030年予測)(単位:10億米ドル)

表50:フランス衛星市場規模・予測 種類別(2019年~2030年予測)(単位:10億米ドル)

表51:フランス衛星市場規模・予測 機能別(2019年~2030年予測)(単位:10億米ドル)

表52:イタリア衛星市場規模および予測 軌道別(2019年~2030年予測)(単位:10億米ドル)

表53:イタリア衛星市場規模および予測 用途別(2019年~2030年予測)(単位:10億米ドル)

表54:イタリア衛星市場規模および予測 エンドユーザー別(2019年~2030年予測)(単位:10億米ドル)

表55:イタリア衛星市場規模および予測(種類別)(2019年~2030年予測)(単位:10億米ドル)

表56:イタリア衛星市場規模および予測(機能別)(2019年~2030年予測)(単位:10億米ドル)

表57:スペイン衛星市場規模および予測(軌道別)(2019年~2030年予測)(単位:10億米ドル)

表58:スペイン衛星市場規模および予測 用途別(2019年~2030年予測)(単位:10億米ドル)

表59:スペイン衛星市場規模および予測 エンドユーザー別(2019年~2030年予測)(単位:10億米ドル)

表60:スペイン衛星市場規模および予測 種類別(2019年~2030年予測)(単位:10億米ドル)

表61:スペイン衛星市場規模および予測(2019年~2030年)(単位:10億米ドル)

表62:ロシア衛星市場規模および予測(2019年~2030年)(単位:10億米ドル)

表63:ロシア衛星市場規模および予測(2019年~2030年)(単位:10億米ドル)

表64:ロシア衛星市場規模・予測 エンドユーザー別(2019年~2030年予測)(単位:10億米ドル)

表65:ロシア衛星市場規模・予測 種類別(2019年~2030年予測)(単位:10億米ドル)

表66:ロシア衛星市場規模・予測 機能別(2019年~2030年予測)(単位:10億米ドル)

表67:アジア太平洋衛星市場規模および予測、軌道別(2019年~2030年予測)(単位:10億米ドル)

表68:アジア太平洋衛星市場規模および予測、用途別(2019年~2030年予測)(単位:10億米ドル)

表69:アジア太平洋地域衛星市場規模および予測、エンドユーザー別(2019年~2030年予測)(単位:10億米ドル)

表70:アジア太平洋地域衛星市場規模および予測、種類別(2019年~2030年予測)(単位:10億米ドル)

表71:アジア太平洋衛星市場規模および予測、機能別(2019年~2030年予測)(単位:10億米ドル)

表72:中国衛星市場規模および予測、軌道別(2019年~2030年予測)(単位:10億米ドル)

表73:中国衛星市場規模および予測、用途別(2019年~2030年予測)(単位:10億米ドル)

表74:中国衛星市場規模・予測 エンドユーザー別(2019年~2030年予測)(単位:10億米ドル)

表75:中国衛星市場規模・予測 種類別(2019年~2030年予測)(単位:10億米ドル)

表76:中国衛星市場規模・予測 機能別(2019年~2030年予測)(単位:10億米ドル)

表77:日本の衛星市場規模および予測 軌道別(2019年~2030年予測)(単位:10億米ドル)

表78:日本の衛星市場規模および予測 用途別(2019年~2030年予測)(単位:10億米ドル)

表79:日本の衛星市場規模および予測 エンドユーザー別(2019年~2030年予測)(単位:10億米ドル)

表80:日本衛星市場規模および予測(種類別)(2019年~2030年予測)(単位:10億米ドル)

表81:日本衛星市場規模および予測(機能別)(2019年~2030年予測)(単位:10億米ドル)

表82:インド衛星市場規模および予測(軌道別)(2019年~2030年予測)(単位:10億米ドル)

表83:インド衛星市場規模および予測 用途別(2019年~2030年予測)(単位:10億米ドル)

表84:インド衛星市場規模および予測 エンドユーザー別(2019年~2030年予測)(単位:10億米ドル)

表85:インド衛星市場規模および予測 種類別(2019年~2030年予測)(単位:10億米ドル)

表86:インド衛星市場規模および予測(2019年~2030年)(単位:10億米ドル)

表87:オーストラリア衛星市場規模および予測(2019年~2030年)(単位:10億米ドル)

表88:オーストラリア衛星市場規模および予測(2019年~2030年)(単位:10億米ドル)

表89:オーストラリア衛星市場規模・予測 エンドユーザー別(2019年~2030年予測)(単位:10億米ドル)

表90:オーストラリア衛星市場規模・予測 種類別(2019年~2030年予測)(単位:10億米ドル)

表91:オーストラリア衛星市場規模・予測 機能別(2019年~2030年予測)(単位:10億米ドル)

表92:韓国衛星市場規模および予測 軌道別(2019年~2030年予測)(単位:10億米ドル)

表93:韓国衛星市場規模および予測 用途別(2019年~2030年予測)(単位:10億米ドル)

表94:韓国衛星市場規模および予測 エンドユーザー別(2019年~2030年予測)(単位:10億米ドル)

表95:韓国衛星市場規模および予測 種類別(2019年~2030年予測)(単位:10億米ドル)

表96:韓国衛星市場規模および予測 機能別(2019年~2030年予測)(単位:10億米ドル)

表97:南米衛星市場規模および予測、軌道別(2019年~2030年予測)(単位:10億米ドル)

表98:南米衛星市場規模および予測、用途別(2019年~2030年予測)(単位:10億米ドル)

表99:南米衛星市場規模および予測、エンドユーザー別(2019年~2030年予測)(単位:10億米ドル)

表100:南米衛星市場規模および予測、種類別(2019年~2030年予測)(単位:10億米ドル)

表101:南米衛星市場規模および予測、機能別(2019年~2030年予測)(単位:10億米ドル)

表102:ブラジル衛星市場規模および予測、軌道別(2019年~2030年予測)(単位:10億米ドル)

表103:ブラジル衛星市場規模および予測 用途別(2019年~2030年予測)(単位:10億米ドル)

表104:ブラジル衛星市場規模および予測 エンドユーザー別(2019年~2030年予測)(単位:10億米ドル)

表105:ブラジル衛星市場規模および予測 種類別(2019年~2030年予測)(単位:10億米ドル)

表106:ブラジル衛星市場規模および予測(2019年~2030年)(単位:10億米ドル)

表107:アルゼンチン衛星市場規模および予測(2019年~2030年)(単位:10億米ドル)

表108:アルゼンチン衛星市場規模および予測(2019年~2030年)(単位:10億米ドル)

表109:アルゼンチン衛星市場規模・予測 エンドユーザー別 (2019年~2030年予測)(単位:10億米ドル)

表110:アルゼンチン衛星市場規模・予測 種類別 (2019年~2030年予測)(単位:10億米ドル)

表111: アルゼンチン衛星市場規模・予測 機能別(2019年~2030年F)(単位:10億米ドル)

表112:サウジアラビア衛星市場規模・予測 軌道別(2019年~2030年F)(単位:10億米ドル)

表113:サウジアラビア衛星市場規模・予測 用途別(2019年~2030年F)(単位:10億米ドル)

表114:サウジアラビア衛星市場規模・予測 エンドユーザー別(2019年~2030年予測)(単位:10億米ドル)

表115:サウジアラビア衛星市場規模・予測 種類別(2019年~2030年予測)(単位:10億米ドル)

表116:サウジアラビア衛星市場規模および予測 機能別(2019年~2030年予測)(単位:10億米ドル)

表117:南アフリカ衛星市場規模および予測 軌道別(2019年~2030年予測)(単位:10億米ドル)

表118:南アフリカ衛星市場規模および予測 用途別(2019年~2030年予測)(単位:10億米ドル)

表119:南アフリカ衛星市場規模および予測 エンドユーザー別(2019年~2030年予測)(単位:10億米ドル)

表120:南アフリカ衛星市場規模および予測(2019年~2030年F)(単位:10億米ドル)種類別

表121:南アフリカ衛星市場規模および予測(2019年~2030年F)(単位:10億米ドル)機能別