| • レポートコード:PMRREP35070 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、192ページ • 納品方法:Eメール • 産業分類:産業装置 |

| Single User | ¥729,270 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,065,070 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,240,270 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

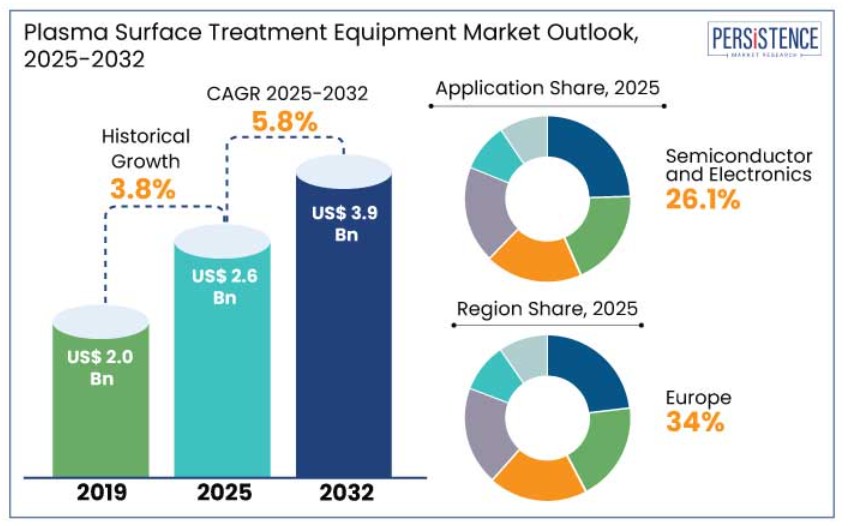

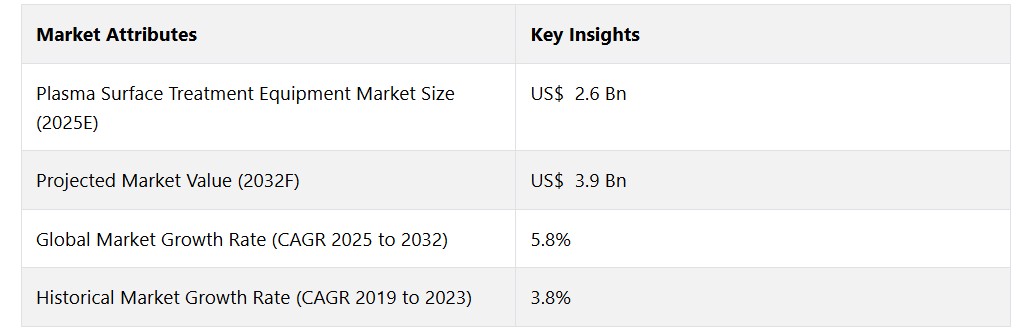

世界のプラズマ表面処理装置市場は、2025年から2032年の予測期間において、年平均成長率(CAGR)5.8%で成長すると予測されています。2025年の26億米ドルから、2032年には39億米ドルに増加すると予測されています。

プラズマ表面処理装置 市場は、急速な工業化と半導体および電子機器分野におけるプラズマ表面処理装置の採用増加により、著しい成長を遂げています。これらの分野の世界的な拡大により、表面エッチングや洗浄などの用途におけるプラズマ表面処理ソリューションの需要が高まっています。例えば、

半導体工業会(SIA)は、2024年4月の世界半導体販売高が2023年4月と比較して15.8%増加したと報告しています。

米国およびカナダにおける自動車、航空宇宙、半導体産業の成長により、表面エネルギー強化および改質用途向けのプラズマ表面処理装置の需要が高まっています。PwCの報告書によると、米国の新車販売台数は2024年から2030年の間に30%増加すると予測されており、市場のさらなる拡大が見込まれています。

市場の主なハイライト

- ヨーロッパは著しい成長を遂げている地域として浮上しており、2032年までの年間平均成長率(CAGR)は6.3%と予測されています。

- 需要は、特にEUの厳しい枠組みにおける、強力な産業(自動車、航空宇宙、電子機器、医療機器)と規制圧力によって促進されています。

- 米国を中心とする北米は、航空宇宙、電子機器、自動車の各分野を牽引役として、年平均成長率5.4%で市場を独占すると予想されています。

- 低圧プラズマは、コスト高や操作の複雑さにもかかわらず、生体医療機器やエネルギー貯蔵システムなどのニッチな用途で注目を集めています。

- 用途別では、半導体および電子機器分野が2025年には市場シェアの26.1%を占めると推定されています。

- 製品タイプ別では、大気圧プラズマカテゴリーが2025年には市場シェアの33.5%を占めると推定されています。

- テキスタイルにおける環境にやさしいプラズマ処理の採用が拡大し、印刷性、染色性、接着性などの特性が向上することは、世界的な持続可能性の目標に沿うものです。

- 自動車およびエレクトロニクス産業は、特に電気自動車や先進的な半導体技術の成長により、大きな機会を提供しています。

ヨーロッパのプラズマ表面処理装置市場が急成長

ヨーロッパは、2025年には34%のシェアを占めるなど、プラズマ表面処理装置市場で著しい成長を遂げている地域として浮上しています。この地域は、2032年まで年平均成長率(CAGR)6.3%で成長すると予測されています。

この地域には、自動車、航空宇宙、エレクトロニクス、医療機器の各分野が大きく貢献する多様な産業基盤があります。これらの産業では、接着性、生体適合性、耐食性などの材料特性を向上させるために、先進的な表面処理技術の採用がますます進んでいます。

特に自動車および家電分野における電子機器の需要の高まりにより、欧州全域でプラズマ処理技術の採用が加速しています。さらに、欧州全域で規制強化の圧力が強まっていることも、高品質な表面処理の必要性を高めています。

欧州連合(EU)の厳しい規制枠組み、特に医療機器、包装、電子機器業界では、安全性および環境基準への準拠を確保するために、プラズマ処理のような先進技術の使用が求められています。このような規制環境と堅調な経済状況および産業活動の活発化が相まって、プラズマ表面処理技術への需要が高まっています。

ドイツ、英国、フランスなどの国々では、研究開発への投資が大幅に増加しており、先進的なプラズマ技術の採用がさらに加速しています。その結果、ヨーロッパは市場で急速に成長している地域として位置づけられています。

北米のプラズマ表面処理装置市場は大幅に成長する見通し

北米は、航空宇宙、エレクトロニクス、医療機器、自動車などの確立された産業の存在が大きいことから、2032年までの年間平均成長率(CAGR)は5.4%と大幅な成長が見込まれています。この地域の堅固な産業基盤は、材料特性を向上させ、厳しい品質基準を満たすための先進的な表面処理技術に対する持続的な需要を生み出しています。

特に、自動車および半導体分野は著しい成長を遂げており、プラズマ処理装置の導入を促進しています。例えば、

- 国際自動車工業連合会(OICA)によると、北米の自動車分野は2022年と比較して2023年に8.5%の成長を遂げ、表面処理ソリューションの需要をさらに押し上げました。

特に米国では、自動車、電子機器、半導体分野からの需要の高まりにより、大幅な成長が見込まれています。これらの産業では、材料の接着性、生体適合性、耐食性を向上させるために、高品質な表面処理技術に大きく依存しています。

北米、特に医療機器や食品包装などの分野では、厳格な規制枠組みにより、安全性と品質基準への準拠を確保するために、プラズマ表面処理などの先進技術の使用が求められています。

大気圧プラズマ表面処理装置がリード

大気圧プラズマセグメントは、2032年までの年平均成長率(CAGR)5.5%でプラズマ表面処理装置市場をリードすると予想されています。この市場の成長は、費用対効果の高いソリューションと、さまざまな業界における多様な用途によって牽引されています。2023年には、ポリマー、金属、セラミック、複合材料など、幅広い材料の処理能力が評価され、このセグメントが市場をリードする収益を上げました。

自動車、エレクトロニクス、パッケージング、繊維などの主要産業では、表面活性化、洗浄、コーティングに大気圧プラズマをますます活用するようになり、その採用が加速しています。

低圧/真空プラズマセグメントも、バイオメディカルデバイスやフレキシブルエレクトロニクスなどの新興アプリケーションでの利用拡大に支えられ、緩やかな成長が見込まれています。この技術は高性能であるにもかかわらず、表面改質プロセスに真空チャンバーが必要なため、コストが大幅に増加します。

操作の複雑さとコストが加わることで、先進的な用途ではより専門的な選択肢となります。しかし、これらの機能は、ニッチ市場における重要な役割を反映し、圧力真空プラズマセグメントの全体的な成長にプラスの影響を与えています。

半導体およびエレクトロニクス分野では、プラズマ表面処理装置が最適な用途として見出されています

用途別では、半導体および電子セグメントは2032年までの年平均成長率(CAGR)が5.6%と予測されています。2025年には、半導体および電子セグメントが市場の26.1%を占め、市場を独占する見通しです。この独占は、プリント回路基板(PCB)、集積回路(IC)、半導体チップの需要の高まりによるものです。

プラズマ表面処理システムは、洗浄、エッチング、蒸着、表面改質、部品の信頼性向上など、さまざまな用途で広く使用されており、この分野において重要な役割を果たしています。 半導体や電子機器の高性能化と耐久性を確保するには、こうした機能が不可欠であり、プラズマ表面処理装置の市場成長を促進しています。

また、電子産業からの需要の高まりにより、特に金属や導電性材料の製造・加工分野も着実な成長が見込まれています。この分野におけるプラズマ表面処理装置は、電子部品の品質や機能性を向上させる上で重要なエッチング、表面改質、洗浄などの工程で利用されています。

市場の紹介と傾向分析

プラズマ表面処理装置市場は、産業分野における用途の拡大と持続可能なソリューションへの需要の高まりを背景に、著しい成長を遂げています。市場拡大の主な要因となっているトレンドは、繊維業界における環境にやさしいプラズマ表面処理の採用が増加していることです。

製造業者が環境に配慮した持続可能な生産方法を重視しながら、製品の品質向上を優先しているため、表面改質技術は世界的に注目を集めています。

幅広い温度と圧力で多用途に利用できることで知られるプラズマ処理は、繊維製品に独自の表面特性を実現する優れたソリューションを提供します。これには、印刷適性、染色性、疎水性、接着性、色落ち防止、効率的な汚れ除去の改善が含まれます。環境に配慮した条件下でこうした高度な仕上げを可能にするプラズマ表面処理は、繊維業界において不可欠な技術となりつつあります。この傾向は、より幅広い市場の進歩を反映しており、現代の製造におけるイノベーションと持続可能性を推進する上で、プラズマ技術が重要な役割を果たしていることを示しています。

これまでの成長と今後の見通し

世界のプラズマ表面処理装置市場は、2019年から2023年の期間に、年平均成長率(CAGR)3.8%の緩やかな成長を見せました 。COVID-19のパンデミックは、業界にさまざまな影響を与え、原材料のサプライチェーンに混乱をもたらし、航空宇宙、自動車、エレクトロニクスなどの分野からの需要を減少させ、一時的に市場の成長を妨げました。

パンデミックは、医療およびヘルスケア分野におけるプラズマ処理技術の採用増加を浮き彫りにし、包装業界の活動も活発化しました。パンデミック中およびパンデミック後の研究開発への投資増加も、市場の成長を支えています。

この市場は、2025年から2032年の予測期間において、年平均成長率(CAGR)5.8%で拡大すると予測されています。この成長は、さまざまな業界における強い需要と継続的な技術進歩によって牽引されており、予測期間において市場は着実な拡大が見込まれています。

市場成長の推進要因

半導体およびエレクトロニクス分野におけるプラズマデバイスの採用拡大

半導体および電子機器分野におけるプラズマ処理技術の採用が増加していることは、プラズマ表面処理装置市場にとって重要な推進要因となっています。プラズマ装置は、半導体部品の信頼性と性能にとって不可欠なクリーンな表面と精密なパターン形成を確保する上で重要な役割を果たします。

NSOP(Non-Stick on Pad)の問題や酸化膜の除去などの課題に効果的に対処することで、プラズマは半導体デバイスの効率性と信頼性を高めます。これらの技術は、エッチング、洗浄、蒸着など、集積回路、家電製品、自動車用電子機器の製造に不可欠な重要な製造プロセスに広く使用されています

先進的なアプリケーションへの需要が高まるにつれ、メーカーは業界の精密性と品質の要件を満たすためにプラズマ処理にますます依存するようになっています。 競争力を維持するために、大手企業は革新的なプラズマソリューションに投資しています。 例えば、

- 2024年3月、Nordsonは先進的な半導体パッケージングおよびアセンブリ、ウェハレベルパッケージング、MEMSアセンブリ向けにカスタマイズされたFlexTRAKプラズマ処理ソリューションを発表しました。これらのソリューションは、洗浄、バンプ接着、ワイヤボンディングの改善、スラッジ除去、剥離などのアプリケーションを提供し、半導体製造工程における多様なニーズに対応しています。

プラズマ技術への依存度が高まることは、高性能電子機器の需要増加と半導体業界における効率的な製造プロセスの必要性に後押しされ、市場に好影響をもたらすことが期待されています。

市場抑制要因

依然として大きな障壁となっている初期の多額の資本投資

プラズマ表面処理システム市場の成長は、これらの先進技術に必要な多額の資本投資によって著しく妨げられています。プラズマ表面処理装置の取得と設置には、通常、1台あたり5,000ドルから8,000ドルの多額の先行支出が必要となることが多くあります。このコストは、予算が限られている中小企業(SME)や企業にとっては、大きな障壁となります。

初期購入で終わらない長期的な金銭的負担もあります。定期的なメンテナンス、校正、消耗部品の交換などの継続的なメンテナンス費用が総所有コストに上乗せされ、潜在的な購入者をさらに遠ざけます。

多くの企業にとって、特に価格に敏感な市場では、投資収益率(ROI)が十分に見込めるかどうかの不確実性により、プラズマ表面処理システムの導入は難しい課題となります。

プラズマ技術の複雑性により、操作やメンテナンスに熟練した人材が必要となることが多く、運用コストの増加につながります。 こうした資金面や運用面での制約が相まって、特に資本資源が限られている新興経済圏や産業分野では、市場への導入が制限されています。

主な市場機会

自動車およびエレクトロニクス産業が成長機会を提供

自動車およびエレクトロニクス産業は、プラズマ表面処理装置のメーカーやサプライヤーにとって大きな機会を提供しています。世界の自動車生産台数は、2021年の8,000万台から2022年には8,500万台に増加し、さらに2023年には9,400万台に急増し、前年比10%増となりました。

販売台数も同様の傾向で、2022年の8,300万台から2023年には9,300万台に回復し、生産台数と販売台数はまもなく1億台を超えると予想されています。この急速な成長と、熱可塑性プラスチックや炭素繊維などの軽量複合材料の使用増加が相まって、高度な表面処理ソリューションへの需要が生み出されています。

プラズマ表面処理は、接着やコーティングの課題に効果的に対処し、塗料、接着剤、コーティングの耐久性のある結合を可能にします。 プラズマ表面処理装置の市場は、2030年までに年平均成長率(CAGR)約6%で拡大すると予測されており、メーカーやサプライヤーは、製品ラインナップを拡大し、業界のニーズに応える絶好の機会を得ています。

環境にやさしいプラズマ表面処理の採用拡大が新たな機会を生み出す

プラズマ表面処理装置市場は、さまざまな業界での用途の拡大と持続可能なソリューションへの需要の高まりを背景に、著しい成長を遂げています。市場拡大の主な要因となっているのは、繊維業界における環境にやさしいプラズマ表面処理の採用が増加していることです。

製造業者が環境に配慮した持続可能な生産方法を重視する一方で、製品の品質向上を優先する傾向が強まっているため、表面改質技術は世界的に注目を集めています。

幅広い温度と圧力で多用途に利用できることで知られるプラズマ処理は、テキスタイルに独特な表面特性を実現する優れたソリューションを提供します。これには、印刷適性、染色性、疎水性、接着性、色落ち防止、汚れの効率的な除去の改善が含まれます。

環境に配慮した条件下でこうした高度な仕上げ加工を可能にするプラズマ表面処理は、繊維業界において欠かせない技術となりつつあります。この傾向は、より幅広い市場の進歩を反映しており、現代の製造における革新と持続可能性を推進する上で、プラズマ技術が重要な役割を果たしていることを示しています。

プラズマ表面処理装置市場の競合状況

世界のプラズマ表面処理装置市場は、激しい競争が特徴であり、大手企業は自社の地位を固めるために、新製品発売、買収、提携、事業拡大などの戦略的イニシアティブを採用しています。 市場の有力企業には、3DT LLC、Pink GmbH Thermosysteme、Plasmatreat、Diener Electronics GmbH & Co. KG、Tantec A/Sなどが含まれます。

大手企業は、さまざまな業界で高度な表面処理技術に対する需要が高まっていることを受け、技術革新、事業拡大、パートナーシップに重点的に取り組んでいます。例えば、

- 2023年1月、Europlasmaは、グローバルテクノロジー企業であるSpecialty Coating Systemsと提携し、最先端のコーティングおよびプラズマ表面処理ソリューションの開発と提供を行っています。このような提携は、自動車、エレクトロニクス、航空宇宙、医療機器などの業界で拡大する要件を満たすために、補完的な技術を統合することの重要性を強調しています。

最近の業界動向

- 2023年、Plasmatreat GmbHは、プラズマ処理ユニットPTU1200の最新バージョンを発表しました。この新モデルは、さまざまな業界における表面活性化、洗浄、コーティングの精度と効率を向上させます。

- 2023年12月、Plasmatreat GmbHは、特定の用途を対象とした新しいプラズマノズルを発売し、製品ラインナップを拡大しました。これらのノズルは、その後の処理に最適な材料を得るために、表面特性を正確に変更することを可能にします。

- 2023年9月、Tantec UK & Irelandは、大気圧および真空プラズマ技術をロボットシステムと統合したものを展示しました。 プレゼンテーションでは、さまざまな業界におけるプラズマ処理のさまざまな用途が紹介されました。

- 2023年7月、Enercon Industries Corporationは、顧客数の増加に対応するため、新たな施設の建設計画を発表しました。 この取り組みにより、顧客サービスの向上、生産能力の拡大、革新的な製品の開発促進が期待されています。

- 2023年3月、タンテック・UKとエーブル・マニュファクチャリングを含むエーブル・グループは、事業拡大戦略の一環として、新拠点に移転しました。この移転は、英国の顧客向けのプラズマ処理装置の製品ポートフォリオを改善することを目的としたものでした。

プラズマ表面処理装置市場のセグメント化

製品タイプ別

- 低圧/真空プラズマ

- 大気圧プラズマ

用途別

- 製造/加工(金属および導電性材料

- 半導体および電子機器

- 自動車

- 医療

- 繊維

- その他

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバルプラズマ表面処理装置市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の発展と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界の製造/加工支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 製品採用分析

3.2. 技術評価

3.3. 規制環境

3.4. バリューチェーン分析

3.4.1. 流通チャネル/マーケットプレイスのリスト

3.4.2. エンドユーザー(業界)の一覧

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品タイプ別の価格分析

4.4. 地域別価格と製品別嗜好

5. 世界のプラズマ表面処理装置市場の見通し:2019年~2023年の実績と2024年~2031年の予測

5.1. 主なハイライト

5.1.1. 市場規模(台数)予測

5.1.2. 市場規模(US$ Mn)と前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(US$ Mn)の分析と予測

5.2.1. 市場規模(US$ Mn)の分析(2019年~2023年)

5.2.2. 市場規模(US$ Mn)の分析と予測(2023年~2031年

5.3. グローバルプラズマ表面処理装置市場の見通し:製品

5.3.1. はじめに / 主な調査結果

5.3.2. 製品タイプ別:市場規模(百万米ドル)および数量(単位)の推移分析、2019年~2023年

5.3.3. 製品タイプ別:市場規模(百万米ドル)および数量(単位)の推移分析と予測、2024年~2031年

5.3.3.1. 低圧/真空プラズマ

5.3.3.2. 大気圧プラズマ

5.4. 市場の魅力分析:製品

5.5. 世界のプラズマ表面処理装置市場の見通し:用途

5.5.1. はじめに/主な調査結果

5.5.2. 用途別市場規模(US$ Mn)分析、2019年~2023年

5.5.3. 用途別:現在の市場規模(US$ Mn)分析および予測、2024年~2031年

5.5.3.1. 製造/加工(金属および導電性材料)

5.5.3.2. 半導体および電子機器

5.5.3.3. 自動車

5.5.3.4. 医療

5.5.3.5. 繊維

5.5.3.6. その他

5.6. 市場の魅力分析:用途

6. グローバルプラズマ表面処理装置市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2019年~2023年の市場規模(百万米ドル)および数量(単位)の分析、

6.3. 地域別、現在の市場規模(US$ Mn)および数量(単位)の分析と予測、2024年~2031年

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場の魅力分析:地域

7. 北米のプラズマ表面処理装置市場の見通し:2019~2023年の実績と2024~2031年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019~2023年の市場規模(US$ Mn)および数量(単位)の実績分析

7.3.1. 国別

7.3.2. 製品タイプ別

7.3.3. 用途別

7.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

7.4.1. 米国

7.4.2. カナダ

7.5. 製品タイプ別:市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

7.5.1. 低圧/真空プラズマ

7.5.2. 大気圧プラズマ

7.6. 用途別:市場規模(百万米ドル)の分析と予測、2024年~2031年

7.6.1. 製造/加工(金属および導電性材料)

7.6.2. 半導体および電子機器

7.6.3. 自動車

7.6.4. 医療

7.6.5. 繊維

7.6.6. その他

7.7. 市場魅力度分析

8. 欧州プラズマ表面処理装置市場の見通し:過去(2019~2023年)と予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019~2023年の市場規模(US$ Mn)と数量(単位)分析

8.3.1. 国別

8.3.2. 製品タイプ別

8.3.3. 用途別

8.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. その他のヨーロッパ

8.5. 製品タイプ別:現在の市場規模(百万米ドル)および数量(単位)分析と予測、2024年~2031年

8.5.1. 低圧/真空プラズマ

8.5.2. 大気圧プラズマ

8.6. 用途別現在の市場規模(US$ Mn)分析および予測、2024年~2031年

8.6.1. 製造/加工(金属および導電性材料)

8.6.2. 半導体および電子機器

8.6.3. 自動車

8.6.4. 医療

8.6.5. 繊維

8.6.6. その他

8.7. 市場の魅力分析

9. 東アジアのプラズマ表面処理装置市場の見通し:2019年~2023年の実績と2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の実績市場規模(US$ Mn)および数量(単位)分析

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. 用途別

9.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 製品タイプ別:現在の市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

9.5.1. 低圧/真空プラズマ

9.5.2. 大気圧プラズマ

9.6. 用途別:現在の市場規模(百万米ドル)の分析と予測、2024年~2031年

9.6.1. 製造/加工(金属および導電性材料)

9.6.2. 半導体および電子機器

9.6.3. 自動車

9.6.4. 医療

9.6.5. 繊維

9.6.6. その他

9.7. 市場魅力度分析

10. 南アジアおよびオセアニアのプラズマ表面処理装置市場の見通し:2019年~2023年の実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. 用途別

10.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. ANZ

10.4.4. 南アジアおよびオセアニアのその他

10.5. 製品タイプ別:市場規模(百万米ドル)および数量(単位)の現状分析と予測、2024年~2031年

10.5.1. 低圧/真空プラズマ

10.5.2. 大気圧プラズマ

10.6. 用途別現在の市場規模(US$ Mn)分析および予測、2024年~2031年

10.6.1. 製造/加工(金属および導電性材料)

10.6.2. 半導体および電子機器

10.6.3. 自動車

10.6.4. 医療

10.6.5. 繊維

10.6.6. その他

10.7. 市場魅力度分析

11. ラテンアメリカにおけるプラズマ表面処理装置市場の見通し:2019~2023年の実績と2024~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別:市場規模(百万米ドル)および数量(単位)分析、2019年~2023年

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. 用途別

11.4. 国別:市場規模(百万米ドル)分析および予測、2024年~2031年

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. その他の中南米諸国

11.5. 製品タイプ別:市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

11.5.1. 低圧/真空プラズマ

11.5.2. 大気圧プラズマ

11.6. 用途別現在の市場規模(US$ Mn)分析および予測、2024年~2031年

11.6.1. 製造/加工(金属および導電性材料)

11.6.2. 半導体およびエレクトロニクス

11.6.3. 自動車

11.6.4. 医療

11.6.5. 繊維

11.6.6. その他

11.7. 市場の魅力分析

12. 中東およびアフリカのプラズマ表面処理装置市場の見通し:2019~2023年の実績および2024~2031年の予測

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019年~2023年の市場規模(百万米ドル)および数量(単位)の分析

12.3.1. 国別

12.3.2. 製品タイプ別

12.3.3. 用途別

12.4. 国別、2024年~2031年の市場規模(百万米ドル)の分析と予測

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他地域

12.5. 製品タイプ別:現在の市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

12.5.1. 低圧/真空プラズマ

12.5.2. 大気圧プラズマ

12.6. 用途別市場規模(US$ Mn)分析および予測、2024年~2031年

12.6.1. 製造/加工(金属および導電性材料)

12.6.2. 半導体および電子機器

12.6.3. 自動車

12.6.4. 医療

12.6.5. 繊維

12.6.6. その他

12.7. 市場の魅力分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

13.3.1. 3DT LLC

13.3.1.1. 概要

13.3.1.2. セグメントおよび製品

13.3.1.3. 主な財務情報

13.3.1.4. 市場動向

13.3.1.5. 市場戦略

13.3.2. Plasmatreat

13.3.3. Diener Electronics GmbH & Co. KG

13.3.4. Tantec A/S

13.3.5. Fari Plasma

13.3.6. Nordson Corporation

13.3.7. Henniker

13.3.8. Enercon Industrie Corporation

13.3.9. Eltech Engineers Pvt Ltd

14. 付録

14.1. 調査方法

14.2. 調査の前提

14.3. 略語と略称