| • レポートコード:PMRREP33561 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、188ページ • 納品方法:Eメール • 産業分類:産業装置 |

| Single User | ¥729,270 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,065,070 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,240,270 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

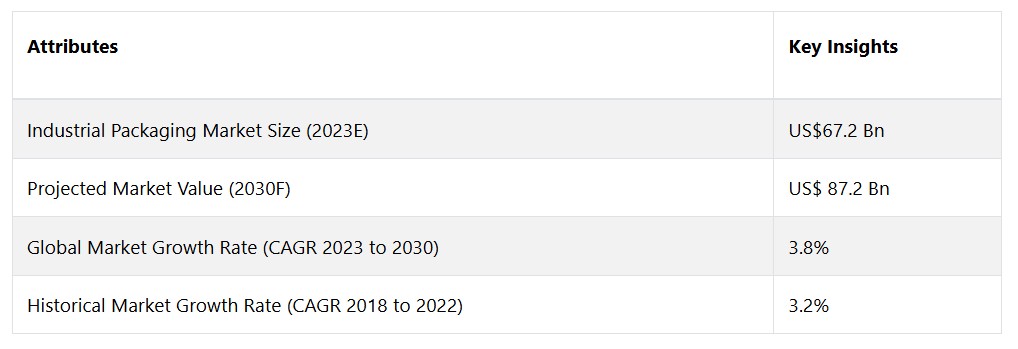

グローバルな産業用梱包市場は、3.8%のCAGRで拡大し、2023年の672億米ドルから、2030年末までに872億米ドルに増加すると予測されています。

市場の紹介と定義

産業用梱包は、輸送、保管、操作の各プロセスにおいて、工業製品の明確な要件を満たすものです。 湿気、衝撃、温度変化など、さまざまなリスクから製品を保護するために特別に設計された、広範な材料や容器で構成されています。 サプライチェーン全体を通じて工業製品の安全性と完全性を確保することが、主な目的です。

産業用包装は、機械、化学製品、大型機器などを保護する重要な役割を果たしており、産業全体の効率性と信頼性に大きく貢献しています。産業の複雑化に伴い、独創的でカスタマイズされた産業用包装ソリューションのニーズが高まり、それにより素材やデザインの進歩が促されています。

世界的な産業用パッケージ市場の拡大には、さまざまな要因が寄与しています。まず、特に発展途上国における製造業の成長により、商品の安全な輸送を保証する合理化された信頼性の高いパッケージング方法のニーズが高まっています。さらに、医薬品や化学製品などの業界では、安全および環境規制を順守するために、厳格な品質基準や規制に準拠した頑丈なパッケージを使用することが義務付けられています。

また、環境に配慮した包装材料やデザインへの需要が高まっていることもあり、持続可能な慣行への注目が高まっていることも市場に影響を与えています。さらに、電子商取引や国際貿易の拡大により、広範囲にわたる輸送や多様な取り扱い状況にも耐えることのできる信頼性の高い産業用包装代替品の需要が増加しています。

市場成長の推進要因

新興経済圏を活動の中心として、製造業が着実に成長

世界的な産業用梱包材市場を牽引する重要な要因は、新興経済圏を活動の中心として、製造業が着実に成長していることです。現在の好況は、合理化されたカスタマイズされた梱包ソリューションのニーズを総合的に高める、相互に関連する多数の要素によって牽引されています。

発展途上国の工業化に伴い、化学製品、電子機器、機械、自動車部品など、多種多様な製品の生産が増加しています。製造業の急速な拡大により、サプライチェーンにおける輸送中の商品の安全性と保護を保証できる、耐久性のある梱包ソリューションが必要とされています。

製造業の拡大によるドミノ効果は、産業用梱包市場にも影響を与えています。製造量の増加に伴い、保管中、輸送中、取り扱い中に商品が潜在的な危険から効果的に保護される、信頼性の高い梱包資材や設計の開発が求められています。市場の急速な変化に対応して各分野が活動を拡大する中、産業用梱包の役割はますます重要になっています。

メーカーは、自社製品を保護するだけでなく、サプライチェーン全体の効率性と費用対効果を向上させるパッケージソリューションを追求しています。その結果、さまざまな分野の絶え間なく変化する要求を満たすために、産業用最先端のパッケージ素材や技術の開発と革新が推進されています。

市場の抑制要因

環境持続可能性に関連する複雑性の増大

世界的な産業用パッケージ市場は、環境維持に関連する複雑性の増大により、大きな障害に直面しています。環境問題への認識が高まり、環境維持に配慮した慣行を取り入れる必要性が増すにつれ、従来のパッケージ素材や技術には大きな制限が課せられるようになりました。

規制当局や消費者は、産業活動による環境への影響を軽減するために、企業がパッケージに関する決定を再評価することをますます強く求めています。

原材料費の予測不能性

世界的な産業用梱包市場が直面する大きな障害のひとつに、原材料費の予測が困難であることが挙げられます。 市場では、紙、プラスチック、金属、その他の特殊物質など、多種多様な素材が広く使用されています。 これらの主要資源のコストに変動があると、産業用梱包の製造コスト全体に大きな影響を及ぼす可能性があります。

地政学的要素、市場需要、サプライチェーンの混乱などの複雑な相互作用により、大幅な価格変動が突発的に発生することがあります。 産業用梱包業界は、原材料価格の変動性から生じる数多くの課題に直面しています。 予期せぬ価格の高騰は、生産費を押し上げ、メーカーの利益率を低下させる可能性があります。

機会

パッケージングソリューションへのインテリジェントテクノロジーの導入拡大

世界的な産業用パッケージング部門の爆発的な拡大は、パッケージングソリューションへのインテリジェントテクノロジーの機を見るにかなった導入によって推進されています。インダストリー4.0やモノのインターネット(IoT)の導入は、パッケージング部門を含む産業分野に大きな変革をもたらしました。RFID識別子、センサー、その他の組み込み技術を組み込んだインテリジェントパッケージングは、機能性の向上、リアルタイムモニタリング、サプライチェーンの可視性の強化を追求する産業にパラダイムシフトをもたらします。

産業用パッケージにインテリジェント技術を組み込むことで、産業が直面する重大な課題に対処しながら、数多くの利点がもたらされます。リアルタイムのモニタリング機能の統合により、企業はサプライチェーン全体にわたって、自社製品の所在や状態をより詳細に把握できるようになります。この機能は、在庫管理の効率を高めるだけでなく、輸送中の損害や紛失の可能性を軽減し、混乱が生じた場合にも迅速な対応を可能にします。

スマートパッケージングがもたらす物流プロセスの全体像の把握により、企業は業務の最適化、効率の向上、経費の削減を実現できます。さらに、インテリジェントパッケージングの利用により、予測保全戦略の実行が容易になり、問題が悪化する前に検知して解決することが可能になるため、機器全体の信頼性が向上します。

アナリストの見解

世界的な産業用パッケージング市場の大幅な拡大は、現代の産業環境におけるその重大な重要性を強調する要因の集結によって推進されています。この拡大を推進する主な要因は、特に発展途上国における製造業の急成長です。各産業が製造能力を高めるにつれ、弾力性があり効果的なパッケージングソリューションの必要性も高まっています。この現象は、自動車、電子機器、化学製品などの産業において特に顕著であり、輸送や保管中の各種製品の保護には、カスタマイズされた安全なパッケージングが必要となります。

産業用梱包市場では、メーカーと消費者との関係における透明性と持続可能性がますます重視されるようになってきています。厳しい環境規制や消費者の嗜好の変化に対応して、環境に持続可能な梱包材料や梱包方法を導入しようというメーカーの傾向が強まっています。この変化は、持続可能な原則に適合し、より環境に配慮したサプライチェーンを確立しようというメーカーと消費者との協力努力の結果です。

消費者の意識と環境に関する知識が高まるにつれ、環境への影響が最小限に抑えられた素材で包装された製品を好むことで、消費者は力を発揮します。環境意識の高い消費者の要求は常に進化しており、メーカーは持続可能な包装ソリューションを調査し、リソースを割り当てるよう促されています。これにより、市場の革新が促進されています。

結論として、製造業の拡大、持続可能性に対する消費者嗜好の進化、スマートパッケージングの技術的進歩、そして国際貿易の力学の変化は、すべて世界の産業用パッケージング市場の力強い成長に寄与しています。 メーカーと消費者間の継続的な革新と協力努力により、市場は今後数年間、革命的かつ常に変化する軌道に乗ることでしょう。

供給側の力学

Amcor plc、インターナショナル・ペーパー・カンパニー、DS Smith Plc などの著名企業は、産業用梱包市場に大きな影響力を及ぼしています。 これらの業界のリーダーは、国際的な事業展開を幅広く行い、あらゆる大陸で独創的かつ多様な梱包ソリューションを提供しています。 産業用梱包を大幅に導入している国は、インド、米国、中国、ドイツです。

例えば、製造業が盛んなことで知られる米国では、製品の保護と輸送に産業用梱包材が極めて多く使用されています。製造業の中心である中国は、輸出志向型の産業分野で産業用梱包材を幅広く使用することで、市場に多大な貢献をしています。ドイツの自動車および精密工学産業は、特殊な産業用梱包材の主要な消費者であり、多様な産業ニーズに応える市場の柔軟性を示しています。

産業用パッケージ市場の有力企業は、市場の動向を積極的に形作るために戦略的な取り組みを行っています。Amcor plcは、環境に配慮したソリューションの市場リーダーであり、持続可能性を推進するためにリサイクル可能で再利用可能な代替パッケージへの投資を行っています。International Paper Companyは、サプライチェーンの可視性を高めることで、インテリジェントパッケージングソリューションを含む技術統合に重点的に取り組んでおり、市場の動向に影響を与えています。

顧客中心の戦略を採用することで、DS Smith Plcは業界のニーズにぴったりと合ったパッケージソリューションを提供し、消費者ニーズの変化に対する市場の柔軟性と適応力を示しています。 これらの有力企業は、持続可能性、革新、顧客中心のアプローチを提唱することで、業界内のベンチマークを確立し、世界的な産業用パッケージング部門の軌道を形作る上で重要な役割を果たしています。

市場の区分

最も主要な製品タイプカテゴリーは?

高い適応性と幅広い用途により、パレットが依然として主流

パレットは、産業用梱包材の分野で最も大きな市場シェアを占めています。パレットはその高い適応性と、特に輸送および物流部門をはじめとする数多くの産業における幅広い用途により、その優位な立場を維持しています。製品を保管し取り扱うための標準化された効率的な方法を提供することで、パレットは産業用梱包材業界の柱となっています。

現在、パレットが最大の市場シェアを占めていますが、折りたたみ式カートンが最も急速な成長を遂げる見通しです。折りたたみ式カートンは、その汎用性、環境にやさしい特性、そして多種多様な製品に対応できる能力により、高い需要があります。業界全体で持続可能なパッケージングソリューションが重視される傾向が強まる中、折りたたみ式カートンセグメントは大幅な成長が見込まれています。これは、折りたたみ式カートンセグメントの適応性と環境にやさしいという魅力によるものです。

最も注目される技術分野は?

多目的性と高い弾力性により、プラスチックベースの用途が最大の収益を生み出す

プラスチック包装分野が、産業用包装市場で最も大きな市場シェアを占めることが予想されます。プラスチック包装の広範な利用は、その多目的性、弾力性、経済的な価格に起因しており、それらが多くの分野で好まれる選択肢となっています。プラスチック包装は、容器やフィルムなど、産業分野の多様な要件を満たす幅広いソリューションを提供しています。

プラスチックは引き続き大きな市場シェアを維持するものの、金属包装セグメントが最も急速な拡大を遂げると予想されています。金属包装の本来の強度、リサイクル性、食品や物質などの製品の完全性を維持する適性は、すべてその高い需要に寄与しています。

環境に優しく持続可能な代替パッケージングを求める業界の声が高まる中、堅牢性と環境への好影響という利点を持つ金属部門は、大幅な成長が見込まれています。

最大の収益シェアを占める最終用途産業は?

安全で経済的なパッケージング要件により、F&Bソリューションが最大の採用を記録

産業用パッケージに関しては、食品および飲料部門が最も大きな市場シェアを占めることが予想されます。この部門は、食品および飲料業界において安全で効率的なパッケージソリューションに対する根強いニーズがあるため、市場をリードする立場にあります。この需要は主に、利便性、賞味期限の延長、および規制要件への準拠を求める動機によるものです。

同時に、最も大きな成長が見込まれているのはヘルスケア分野です。 厳格な規制基準や医薬品および医療機器の安全性を保証する必要性により、ヘルスケア業界では高品質なパッケージングに対する需要が増加しており、このことがこの分野の大幅な成長を促進しています。

ヘルスケアの進歩に伴い、専門的で安全なパッケージングが必要とされるため、ヘルスケア分野は産業用パッケージング業界において急速な拡大を遂げると予想されています。

地域別市場トップ

高度な製造能力により北米が主導的地位を維持

北米は、世界的な産業用梱包材市場において最大のシェアを占めています。この地域の成功は、確立された産業部門、高度な製造能力、そして強靭な物流インフラに起因しています。

北米の主要産業である製薬、電子機器、自動車産業では、信頼性が高く効果的な産業用パッケージングソリューションに対する安定した需要が維持されています。さらに、この地域の厳格な規制枠組みは、高品質なパッケージングに対する需要を強化し、北米が世界的な産業用パッケージング市場における重要な参加国としての地位を固めることにつながっています。

工業化の加速と製造業の拡大に伴い、南アジアおよびオセアニアにビジネスチャンスが到来

同時に、南アジアおよびオセアニア地域では、工業用パッケージング分野が最も急速に拡大すると予想されています。この拡大は、インド、中国、オーストラリアなどの国々における工業化の加速、製造業の成長、貿易の活発化によってもたらされています。

南アジアにおける製造拠点の存在感の増大と、この地域における電子商取引産業の活況は、工業用パッケージングの幅広いソリューションに対するニーズの高まりに寄与しています。

インフラ開発の継続と力強い経済成長により、南アジアおよびオセアニア地域では産業用梱包材市場の急速な拡大が見込まれています。これは、この業界のメーカーや関係者にとって大きな可能性を示しています。

競争力のある情報とビジネス戦略

産業用パッケージング業界は激しい競争が特徴であり、DS Smith Plc、Amcor Plc、International Paper Companyなどの市場リーダーは、市場での存在感を維持し、拡大するために多様なアプローチを活用しています。 市場での地位を強化するために、多国籍パッケージング企業であるAmcor plcは、持続可能性を戦略上の優先事項としています。 革新的で環境にやさしいパッケージングソリューションを開発するために、研究開発に多額の投資を行っています。

アムコアは、リサイクル可能、生分解可能、環境への影響を最小限に抑えるという3つの主要な特性を備えた素材を開発することで、環境に配慮した持続可能なパッケージングに対する高まるニーズに応えようとしています。アムコアは、このような積極的な戦略を採用することで、環境に配慮した取り組みを求める消費者ニーズの変化や規制圧力に歩調を合わせ、市場の大部分を確保することができました。

簡単に言えば、産業用パッケージの市場リーダーたちは、顧客中心主義、技術革新、持続可能性を強調する戦略的差別化手法を採用しています。こうした戦術は、現在の市場への参入を容易にするだけでなく、今後予想される業界の変化や障害に有利に対処できる立場を築くことにもなり、その結果、激しい競争が繰り広げられる国際市場で優位性を維持することが保証されるのです。

最近の主な動向

新製品の発売

2022年5月、英国のベリー・グローバルのゴミ袋部門は、リサイクルポリマー製の耐久性のある新しいゴミ袋シリーズを発表しました。ダービーシャー州ヒーナーにある同社の製造施設で生産されたリサイクル可能な容器は、英国全土で流通される予定です。

市場への影響:英国のベリー・グローバルのゴミ袋部門は、リサイクルポリマー製の耐久性のある新しいゴミ袋シリーズを発表しました。この開発は、世界的な産業用パッケージング部門における持続可能性に向けた好ましい進歩を表しています。この進歩は、環境的に持続可能な代替パッケージングに対する高まるニーズと一致しており、循環経済の原則への移行を示しています。Berry Globalは、積極的に製品ラインをリサイクル素材と整合させ、環境へのダメージを軽減し、持続可能な代替パッケージングに対する消費者および規制当局の増大する需要を満たす業界全体の取り組みを支援しています。

製品コラボレーション

SpadelとDS Smith PLCは2022年6月、革新的な方法でサステイナブルかつ機能的な構造を実現した斬新な5リットル容器を発表しました。エコパックは、サステイナブルなパッケージングソリューションと天然ミネラルウォーターのエキスパートである市場のリーダー企業との共同開発により誕生しました。八角形のカートンは、5リットルの液体を入れることができる柔軟なプラスチック袋に封入されています。 効率的な素材利用により、プラスチックの使用量を65%削減し、水の賞味期限を延長します。

市場への影響:画期的な5リットルEco Packの導入につながったSpadelとDS Smith PLCの合弁事業は、世界市場に多大な好影響をもたらしています。この製品は、柔軟なプラスチック袋に包まれたカートン八角形を組み込んだ持続可能なパッケージングソリューションを採用することで、パッケージされた水の有効期限を効果的に延長すると同時に、プラスチックの使用量を65パーセント削減します。 この進歩は、持続可能な代替品と効果的な材料利用を重視する業界の傾向と一致しており、世界的な産業用パッケージング部門における環境に配慮した手順のモデルを確立しています。

産業用パッケージング市場調査の区分

製品タイプ別:

- ドラム

- I.B.C.

- ボックス

- 袋

- 木箱

- パレット

- 折りたたみ式カートン

- その他

素材別:

- プラスチック

- 紙

- ガラス

- 木

- 金属

最終用途産業別:

- 食品および飲料

- ヘルスケア

- パーソナルケアおよび化粧品

- 自動車

- 農業

- 建築および建設

- 電気および電子機器

- その他

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル産業用パッケージング市場の概観、2023年と2030年

1.2. 市場機会評価、2023年~2030年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 産業の発展と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 製品タイプライフサイクル分析

2.4. 産業用梱包材市場:バリューチェーン

2.4.1. 原材料サプライヤーの一覧

2.4.2. メーカーの一覧

2.4.3. 流通業者の一覧

2.4.4. 最終用途産業の一覧

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学上の緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の産業分野の見通し

2.7.2. 世界のGDP成長の見通し

2.7.3. 世界の親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と技術の概観

3. 世界の産業用梱包市場の見通し:歴史(2018~2022年)および予測(2023~2030年)

3.1. 主なハイライト

3.1.1. 市場規模(単位)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(百万米ドル)分析と予測

3.2.1. 市場規模の分析(2013年~2016年)

3.2.2. 市場規模の予測(2018年~2026年)

3.3. 世界の産業用パッケージ市場の見通し:製品タイプ別

3.3.1. はじめに / 主な調査結果

3.3.2. 製品タイプ別 市場規模(百万米ドル)および数量(単位)分析、2018年~2022年

3.3.3. 製品タイプ別 市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

3.3.3.1. ドラム

3.3.3.2. I.B.C.

3.3.3.3. 箱

3.3.3.4. 袋

3.3.3.5. クレート

3.3.3.6. パレット

3.3.3.7. 折りたたみ式カートン

3.3.3.8. その他

3.4. 市場の魅力分析:製品タイプ

3.5. 世界の産業用梱包市場の見通し:素材

3.5.1. はじめに / 主な調査結果

3.5.2. 素材別の市場規模(百万米ドル)および数量(単位)の分析、2018年~2022年

3.5.3. 素材別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

3.5.3.1. プラスチック

3.5.3.2. 紙

3.5.3.3. ガラス

3.5.3.4. 木

3.5.3.5. 金属

3.6. 市場魅力度分析:素材

3.7. 世界の産業用パッケージ市場の見通し:最終用途産業

3.7.1. はじめに / 主な調査結果

3.7.2. 最終用途産業別の市場規模(米ドル百万)および数量(単位)の推移と分析:2018年~2022年

3.7.3. 現在の市場規模(百万米ドル)および数量(単位)予測、最終用途産業別、2023年~2030年

3.7.3.1. 食品・飲料

3.7.3.2. ヘルスケア

3.7.3.3. パーソナルケア・化粧品

3.7.3.4. 自動車

3.7.3.5. 農業

3.7.3.6. 建築・建設

3.7.3.7. 電気・電子

3.7.3.8. その他

3.8. 市場の魅力分析:最終用途産業

4. 世界の産業用包装市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別市場規模(百万米ドル)および数量(単位)の推移と分析、2018年~2022年

4.3. 地域別、現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

4.3.1. 北米

4.3.2. 欧州

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. ラテンアメリカ

4.3.6. 中東およびアフリカ(MEA)

4.4. 市場の魅力分析:地域

5. 北米産業用梱包市場の見通し:2018年~2022年の実績および2023年~2030年の予測

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

5.3.1. 国別

5.3.2. 製品タイプ別

5.3.3. 材料別

5.3.4. 最終用途産業別

5.4. 国別、2023年から2030年の現在の市場規模(US$ Mn)および数量(単位)予測

5.4.1. 米国

5.4.2. カナダ

5.5. 製品タイプ別 市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

5.5.1. ドラム

5.5.2. I.B.C.

5.5.3. 箱

5.5.4. 袋

5.5.5. わく

5.5.6. パレット

5.5.7. 折りたたみ式カートン

5.5.8. その他

5.6. 素材別の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

5.6.1. プラスチック

5.6.2. 紙

5.6.3. ガラス

5.6.4. 木

5.6.5. 金属

5.7. 用途産業別の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

5.7.1. 食品・飲料

5.7.2. ヘルスケア

5.7.3. パーソナルケア・化粧品

5.7.4. 自動車

5.7.5. 農業

5.7.6. 建築・建設

5.7.7. 電気・電子

5.7.8. その他

5.8. 市場の魅力分析

6. 欧州産業用パッケージ市場の見通し:歴史(2018~2022年)および予測(2023~2030年

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018年から2022年の市場規模(US$ Mn)および数量(単位)分析

6.3.1. 国別

6.3.2. 製品タイプ別

6.3.3. 材料別

6.3.4. 最終用途産業別

6.4. 国別の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. その他のヨーロッパ

6.5. 製品タイプ別、2023年から2030年の市場規模(百万米ドル)および数量(単位)予測

6.5.1. ドラム

6.5.2. I.B.C.

6.5.3. 箱

6.5.4. 袋

6.5.5. わく

6.5.6. パレット

6.5.7. 折りたたみカートン

6.5.8. その他

6.6. 素材別 市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

6.6.1. プラスチック

6.6.2. 紙

6.6.3. ガラス

6.6.4. 木

6.6.5. 金属

6.7. 用途産業別の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

6.7.1. 食品および飲料

6.7.2. ヘルスケア

6.7.3. パーソナルケアおよび化粧品

6.7.4. 自動車

6.7.5. 農業

6.7.6. 建築・建設

6.7.7. 電気・電子

6.7.8. その他

6.8. 市場の魅力分析

7. 東アジア産業用梱包市場の見通し:2018年~2022年の実績および2023年~2030年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別:市場規模(US$ Mn)および数量(単位)分析、2018年~2022年

7.3.1. 国別

7.3.2. 製品タイプ別

7.3.3. 材料別

7.3.4. 最終用途産業別

7.4. 国別、2023年から2030年の市場規模(百万米ドル)と数量(単位)予測

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. 製品タイプ別、2023年から2030年の市場規模(百万米ドル)と数量(単位)予測

7.5.1. ドラム

7.5.2. I.B.C.

7.5.3. 箱

7.5.4. 袋

7.5.5. わく

7.5.6. パレット

7.5.7. 折りたたみカートン

7.5.8. その他

7.6. 素材別 2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

7.6.1. プラスチック

7.6.2. 紙

7.6.3. ガラス

7.6.4. 木

7.6.5. 金属

7.7. 用途産業別の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

7.7.1. 食品・飲料

7.7.2. ヘルスケア

7.7.3. パーソナルケア・化粧品

7.7.4. 自動車

7.7.5. 農業

7.7.6. 建築・建設

7.7.7. 電気・電子

7.7.8. その他

7.8. 市場の魅力分析

8. 南アジアおよびオセアニアの産業用パッケージ市場の見通し:2018年~2022年の実績および2023年~2030年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. 製品タイプ別

8.3.3. 材料別

8.3.4. 最終用途産業別

8.4. 国別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

8.4.1. インド

8.4.2. 東南アジア

8.4.3. ANZ

8.4.4. 南アジアおよびオセアニアのその他地域

8.5. 製品タイプ別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

8.5.1. ドラム

8.5.2. I.B.C.

8.5.3. 箱

8.5.4. 袋

8.5.5. クレート

8.5.6. パレット

8.5.7. 折りたたみ式カートン

8.5.8. その他

8.6. 素材別 2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

8.6.1. プラスチック

8.6.2. 紙

8.6.3. ガラス

8.6.4. 木

8.6.5. 金属

8.7. 用途産業別の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

8.7.1. 食品・飲料

8.7.2. ヘルスケア

8.7.3. パーソナルケア・化粧品

8.7.4. 自動車

8.7.5. 農業

8.7.6. 建築・建設

8.7.7. 電気・電子

8.7.8. その他

8.8. 市場の魅力分析

9. ラテンアメリカの産業用パッケージ市場の見通し:歴史(2018~2022年)および予測(2023~2030年

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場規模(百万米ドル)および数量(単位)分析 市場別、2018年~2022年

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. 材料別

9.3.4. 最終用途産業別

9.4. 国別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. その他の中南米諸国

9.5. 製品タイプ別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

9.5.1. ドラム

9.5.2. I.B.C.

9.5.3. 箱

9.5.4. 袋

9.5.5. クレート

9.5.6. パレット

9.5.7. 折りたたみカートン

9.5.8. その他

9.6. 素材別 2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

9.6.1. プラスチック

9.6.2. 紙

9.6.3. ガラス

9.6.4. 木

9.6.5. 金属

9.7. 2023年から2030年までのエンドユーザー産業別の市場規模(百万米ドル)および数量(単位)予測

9.7.1. 食品・飲料

9.7.2. ヘルスケア

9.7.3. パーソナルケア・化粧品

9.7.4. 自動車

9.7.5. 農業

9.7.6. 建築・建設

9.7.7. 電気・電子

9.7.8. その他

9.8. 市場の魅力分析

10. 中東およびアフリカの産業用梱包市場の見通し:歴史(2018~2022年)および予測(2023~2030年)

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. 素材別

10.3.4. 最終用途産業別

10.4. 国別、2023年から2030年の市場規模(百万米ドル)と数量(単位)予測

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東およびアフリカのその他地域

10.5. 製品タイプ別、2023年から2030年の市場規模(百万米ドル)と数量(単位)予測

10.5.1. ドラム

10.5.2. I.B.C.

10.5.3. 箱

10.5.4. 袋

10.5.5. クレート

10.5.6. パレット

10.5.7. 折りたたみ式カートン

10.5.8. その他

10.6. 素材別の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

10.6.1. プラスチック

10.6.2. 紙

10.6.3. ガラス

10.6.4. 木

10.6.5. 金属

10.7. 用途産業別の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

10.7.1. 食品・飲料

10.7.2. ヘルスケア

10.7.3. パーソナルケア・化粧品

10.7.4. 自動車

10.7.5. 農業

10.7.6. 建築・建設

10.7.7. 電気・電子

10.7.8. その他

10.8. 市場の魅力分析

11. 競合状況

11.1. 市場シェア分析、2022年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさのマッピング

11.2.2. 競争のアナログIC

11.2.3. 見かけ上の製品容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. Amcor plc

11.3.1.1. 概要

11.3.1.2. セグメントおよび製品

11.3.1.3. 主要財務情報

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. インターナショナル・ペーパー・カンパニー

11.3.2.1. 概要

11.3.2.2. セグメントおよび製品

11.3.2.3. 主要財務情報

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. シールド・エア・コーポレーション

11.3.3.1. 概要

11.3.3.2. セグメントおよび製品

11.3.3.3. 主要財務データ

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. Smurfit Kappa Group plc

11.3.4.1. 概要

11.3.4.2. セグメントおよび製品

11.3.4.3. 主要財務データ

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. Sonoco Products Company

11.3.5.1. 概要

11.3.5.2. セグメントおよび製品

11.3.5.3. 主要財務データ

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. WestRock Company

11.3.6.1. 概要

11.3.6.2. セグメントおよび製品

11.3.6.3. 主要財務データ

11.3.6.4. 市場動向

11.3.6.5. 市場戦略

11.3.7. モンディ・グループ

11.3.7.1. 概要

11.3.7.2. セグメントおよび製品

11.3.7.3. 主な財務情報

11.3.7.4. 市場動向

11.3.7.5. 市場戦略

11.3.8. グライフ社

11.3.8.1. 概要

11.3.8.2. セグメントおよび製品

11.3.8.3. 主な財務情報

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. ベリー・グローバル・グループ、インク

11.3.9.1. 概要

11.3.9.2. セグメントおよび製品

11.3.9.3. 主要財務データ

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

11.3.10. ベミス・カンパニー(Bemis Company, Inc.

11.3.10.1. 概要

11.3.10.2. セグメントおよび製品

11.3.10.3. 主要財務データ

11.3.10.4. 市場動向

11.3.10.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提

12.3. 略語と略称