| • レポートコード:PMRREP33564 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、187ページ • 納品方法:Eメール • 産業分類:産業装置 |

| Single User | ¥729,270 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,065,070 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,240,270 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

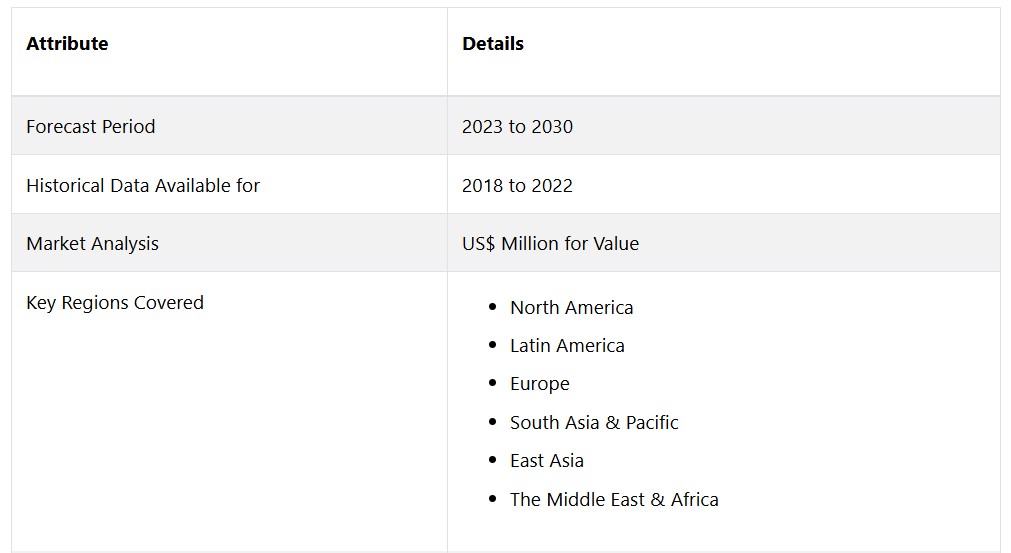

グローバルな産業用冷却システム市場は、年平均成長率(CAGR)4.8%で拡大し、2023年の197億米ドルから2030年末までに274億米ドルに増加すると予測されています。

市場の紹介と定義

産業用冷却システム市場は、さまざまな製造施設や製造工程における最適温度の制御と維持に専念する産業用機器業界の一部です。 これらのシステムは、業務効率の維持、機器の過熱防止、および機密性の高い産業プロセスのセキュリティ確保において極めて重要です。 冷凍、空調、蒸発冷却など、さまざまな技術を含むこれらのシステムは、発電、化学処理、製造などの産業において不可欠です。

環境への影響に対する意識の高まりは、市場が環境に優しくエネルギー効率の高い冷却ソリューションへと移行していることにも明らかです。これは、産業が持続可能な慣行を重視する傾向が強まっていることが背景にあります。産業用冷却システム市場が世界規模で力強く拡大している要因は複数あります。これらのシステムに対するニーズの高まりは、主に世界中で急速に進む工業化が背景となっており、新興国ではインフラの構築に多額の投資が行われています。

さらに、環境維持とエネルギー効率を規定する厳格な規制により、高度な冷却技術の採用が促進されています。インテリジェントな製造技術の採用が拡大していることで、現代のデータ中心の産業業務を維持するための高度な冷却システムの需要が高まっています。さまざまな産業分野で業務効率と持続可能性が引き続き重視されていることは、産業用冷却システム市場の明るい見通しを示しています。この市場の動向は、技術の進歩と革新によって大きく影響を受けると予想されます。

市場成長の推進要因

環境に優しく、エネルギー効率の高いソリューションへのニーズの高まり

環境に優しく、エネルギー効率の高いソリューションへのニーズの高まりにより、世界的な産業用冷却システム市場は著しい成長を遂げています。産業活動が環境に与える影響への認識が高まり、気候変動への懸念が強まるにつれ、世界中の産業がより環境に優しく、持続可能な手法へと関心を移しています。

現在進行中のパラダイムシフトは、産業用冷凍分野に大きな影響を与えており、メーカー各社は厳しい環境規制を遵守しながら最適な性能を確保する革新的なシステムの開発を迫られています。

エネルギー消費と排出ガスに関する政府や規制当局の監視が厳しくなる中、産業分野では持続可能性の目標に沿った冷却方法の代替案を模索することが求められています。炭素排出量を削減する必要性が急務であることから、環境にやさしい冷媒を利用し、エネルギー効率を優先し、蒸発冷却などの最先端技術を統合した産業用冷却システムの需要が高まっています。

メーカー各社は、産業プロセスの迅速な冷却を保証するだけでなく、環境保全という包括的な目標にも貢献する最先端のシステムを開発するために、研究開発にリソースを割り当てる傾向が強まっています。

市場の抑制要因

最先端の冷却技術に関連する費用の高騰

世界の産業用冷却システム市場は現在、最先端の冷却技術に関連する費用の高騰という抑制要因に直面しています。産業分野において、先進的でエネルギー効率の高い冷却システムの導入の必要性が認識されるにつれ、これらの技術に関連する初期資本支出が大きな障壁となっています。

最先端の特性、環境にやさしい冷媒、インテリジェントな機能の導入により、産業用冷凍システムの総支出は増加します。特に、発展途上国で事業を展開する中小企業(SME)や資金源が限られている部門にとって、この財政的な障壁は大きな課題となっています。

生産に使用される重要部品および原材料のコスト変動

世界的な産業用冷却システム市場に影響を与える重要な要因のひとつは、これらのシステム生産に使用される重要部品および原材料のコスト変動です。冷媒、電子部品、金属などの原材料コストの変動に市場が影響を受けやすいことは、業界関係者にとって大きな障害となっています。

サプライチェーンの混乱、地政学的イベント、および世界的な商品市場の変動は、これらの基本材料のコストに影響を与える外部要因のほんの一部です。このような不確実性は、突発的かつ予測不可能な生産費用の増加を引き起こす可能性があり、それにより産業用冷凍に従事する企業の全体的な収益性と競争力を損なう可能性があります。

機会

スマートテクノロジーの導入拡大と産業プロセスのデジタル化

世界的な産業用冷却システム市場は、産業プロセスにおけるスマートテクノロジーとデジタル化の導入拡大による好機的な影響により成長を遂げています。 インダストリー4.0やモノのインターネット(IoT)の出現は、産業用冷却部門に新たな進歩の機会をもたらしました。 インテリジェントな産業用冷却システムは、センサーとデータ分析機能を活用することで、温度とエネルギー消費の継続的なモニタリングと調整を実現します。

冷却プロセスを最適化することで、この技術統合は業務効率を改善するだけでなく、予測保全を促進し、その結果、機器の停止を減らし、耐用年数を延ばします。 インテリジェントな冷却ソリューションが、現在の要件に対応し、デジタル時代における業務の持続可能性を確保する可能性があるという認識が、業界の間で高まっています。

産業用冷房システムにデジタル技術を統合することで、先を見越した意思決定が容易になり、リソースの割り当てを最適化することができます。インテリジェントな冷却システムによって収集されたエネルギー使用パターンに関する情報は、企業が的を絞った省エネ対策を実施することを可能にするため、きわめて貴重です。さらに、これらのシステムを遠隔で監視・制御できる機能は、接続性によって実現され、動的な運用状況に迅速に対応することが可能になります。

産業分野全体にわたるデジタル化の採用により、インテリジェントな産業用冷却ソリューションに対するニーズが大幅に高まることが予想されます。市場参加者は、IoT、AI、データ分析を冷却技術に取り入れることで、この恩恵を大いに受ける可能性があります。そうすることで、現在進行中の産業革命の重要な貢献者としての地位を確立することができます。

アナリストの見解

世界の産業用冷却システム市場は、大幅な拡大と変化を遂げると予想されています。世界の産業用冷却システム市場の拡大は、その堅調な成長を支える要因の集結によって推進されています。市場拡大の主な要因は、持続可能でエネルギー効率の高い冷凍ソリューションに対するニーズの高まりです。環境保護と業務効率の調和の必要性が認識される傾向は、世界中の産業全体で高まっており、技術的に進歩し、環境的に持続可能な冷却システムへの移行につながっています。

排出量やエネルギー消費量を厳しく規制する規制が、上記の需要をさらに高めています。そのため、各業界は、持続可能性に関する目標に沿った最先端の冷却技術に資源を割り当てることを余儀なくされています。メーカーと消費者の相互作用は、市場の力学に大きな影響を与えます。特に産業分野では、消費者のエネルギー効率に対する重視が高まっているため、メーカーは、当面の冷却要件に対応するだけでなく、長期的に持続可能な貢献をもたらすソリューションを開発し、提供することが求められています。

この共同作業により、絶え間ない技術進歩を特徴とする競争環境が育まれ、メーカー各社は、合理化され、経済的で、環境的に持続可能な冷却ソリューションを提供することで、互いにしのぎを削ることになります。メーカーは、消費者の変化する需要に自社の製品提供が確実に沿うようにし、市場での競争優位性を維持するために、この相互に有益な関係の確立を優先する必要があります。

一言で言えば、環境に優しく効果的な冷却方法への需要の高まりを原動力として、産業用冷却システムの世界的市場は着実に拡大しています。 技術の進歩とメーカーと消費者間の協力関係が継続しているため、市場は当面の間、良好な状態が続くと考えられます。 産業分野における環境管理と業務効率の重視が継続しているため、独創的な冷却ソリューションへの需要は今後も堅調に推移すると見込まれ、それが今後数年の市場の動向に大きな影響を与えるでしょう。

供給側の力学

世界的な産業用冷却システム市場の力学に大きな影響を与えるのは、いくつかの有力企業です。ジョンソンコントロールズ、トランステクノロジー、キャリアコーポレーションなどの業界の有力企業は、最先端の空調ソリューションを提供するために技術力を駆使し、主導的な地位を占めています。北米、特に米国は、確固とした産業基盤と持続可能な技術に対する積極的な姿勢により、この地域で圧倒的な地位を占めています。

米国では、発電所、データセンター、製造施設などで最適な運用パフォーマンスを保証するために産業用冷却システムが広く採用されていることが顕著です。また、ドイツや英国などのヨーロッパ諸国も、エネルギー効率の重視と環境規制の厳格な順守により、高度な冷却技術のニーズを推進しているという点で重要です。

産業用冷却システムの市場リーダーは、戦略的な取り組みや技術的進歩によって、積極的に市場に影響を与えています。これらの企業は、持続可能性の必要性に動機づけられ、エネルギー効率と環境への影響の両面で優れた冷却ソリューションを導入するために、研究開発に多額の投資を行っています。

インダストリー4.0の理念に沿ったインテリジェントで統合された冷却システムの開発を先駆けて行っている企業の例としては、ジョンソンコントロールズが挙げられます。 著名な企業による高度なセンサー、データ分析、モノのインターネット(IoT)機能の実装は、温度調節の方法に根本的な変化をもたらしています。

さらに、さまざまな分野の独自のニーズに対応するためのカスタマイズへの注目が高まっているため、市場は再定義の時期を迎えています。著名な企業は、こうした各分野の絶え間なく変化するニーズに対応するカスタマイズソリューションの提供に努めており、それによって市場における優位性を強化しています。

市場区分

最も需要の高い製品タイプカテゴリーは?

空気冷却システムは、より高い柔軟性によりベストセラーであり続ける

市場は今後も支配的であり続けると予想され、空冷セグメントは、さまざまな分野で広く利用され、温度調整に柔軟かつ効果的なアプローチを提供できる能力により、最大のシェアを維持するでしょう。 さまざまな産業環境に対応できる汎用性と、最先端のエネルギー効率の高い技術の統合により、空冷は、持続可能性とパフォーマンスのバランスを求める多くの企業にとって、好ましい選択肢となっています。

しかし、空冷式は今後も市場シェアを維持すると見られており、ハイブリッド冷却部門が最も急速に拡大すると予測されています。 ハイブリッド冷却は、さまざまな冷却技術のコンポーネントを統合した新しい手法であり、エネルギー効率と環境持続性の両方を最大限に高める総合的なソリューションを提供できることから、ますます人気が高まっています。

ハイブリッド冷却市場の急速な成長は、特定の産業ニーズに対応する統合型ハイブリッドソリューションへの需要の高まりと、持続可能性への注目度の高まりによって牽引されると予測されています。

機能別で最も有望な市場セグメントは?

定置型冷却製品が最適な発電を背景に急成長

産業用冷却分野では、据え置き型冷却セグメントが最大の市場シェアを占めると予想されています。 発電、製造、データセンターなど、多くの分野で基本となる静止型冷却システムは、理想的な動作条件を維持する上で最も重要なものです。 このセグメントが優勢を保っているのは、その汎用性と幅広い適用可能性によるものであり、これらは、信頼性が高く効率的な据え置き型冷却ソリューションに対する産業の需要の主要な要因となっています。

輸送用冷却セグメントは、成長率という点で最も急速な拡大を遂げると予想されています。医薬品や食品などの業界における冷蔵輸送の需要の高まりにより、輸送用に設計された高度でエネルギー効率の高い冷蔵システムの需要が増加しています。

輸送中の温度に敏感な製品の品質維持への重点的な取り組みと、サプライチェーンのグローバル化の進行は、産業用冷却業界における輸送用冷却セクターの急速な拡大を推進する重要な要因となっています。

市場をリードする最終用途産業は?

公益事業および電力部門が最も高い収益性をリード

産業用冷凍市場において、公益事業および電力部門が最も大きな割合を占めることが予想されます。冷凍システムは公益事業や発電に不可欠であるため、効率的な温度制御ソリューションに対する需要は非常に高いです。エネルギー部門では産業用冷却システムに対する需要が引き続き高まっているため、発電所では信頼性の高い冷却が常に求められていることから、公益事業および電力部門が市場シェア全体に大きく貢献しています。

同時に、医薬品部門が最も急速な拡大を遂げると予想されています。医薬品は保管および生産の過程で厳格な温度規制の対象となるため、この業界では精密な冷却ソリューションへの注目が高まっています。

地域別市場トップ

産業インフラと最先端技術の幅広い導入により、北米がトップに

最大の市場シェアの可能性を秘める北米地域は、グローバルな産業用冷却システム市場を独占する位置にあります。この地域の優位性は、確立された産業インフラ、最先端技術の幅広い導入、省エネルギーと環境持続可能性を促進する厳格な規制措置など、いくつかの要因によるものです。

産業用冷却システムは北米、特に米国で需要が高く、業務効率の改善を目的とした最先端の冷却ソリューションへの投資が優先されています。さらに、北米の市場シェアの大きさや技術進歩への重点的な取り組みも、国際的な舞台で北米が際立っている要因となっています。

機会

急速な工業化プロセスと製造業の急速な発展

一方、南アジアおよびオセアニア地域は最も急速な成長が見込まれています。インドや中国などの国々における製造業の急成長と、急速な工業化プロセスが相まって、産業用冷凍システムの需要を押し上げています。

これらの経済圏における発電、化学、製造などの分野における著しいインフラ開発と投資の増加に伴い、効果的で環境にやさしい冷却システムの需要も高まっています。

さらに、南アジアおよびオセアニア地域における環境問題への認識の高まりとエネルギー効率の高い方法の支持により、高度な産業用冷却技術の導入が加速し、この地域が世界で最も急速に拡大する分野となるでしょう。

競争力のある情報とビジネス戦略

ジョンソンコントロールズ、トランステクノロジー、キャリアコーポレーションなどの産業用冷却システム市場の有力企業は、戦略的イニシアティブの導入により市場での存在感を維持し、拡大しています。彼らの手法の重要な要素は、絶え間ない革新と技術進歩の追求です。

これらの企業は、冷凍技術の分野で主導的地位を維持するために、研究開発に多額の投資を行っています。環境維持、エネルギー効率、運用最適化を優先する最先端のシステムを構築することで、産業の変化する需要に対応する先駆者としての地位を確立しています。

さらに、市場シェアの最大化を目指すには、コラボレーションや戦略的パートナーシップが不可欠です。強力な企業は、流通業者や原材料のサプライヤーなど、サプライチェーンの重要な構成員と頻繁に提携関係を結んでいます。 こうした提携関係を通じて、合理化された効果的なサプライチェーンを確保し、生産コストを削減して競争力を高めることができます。

さらに、他のテクノロジープロバイダーと提携することで、これらの企業は冷却システムに補足的なソリューションを組み込むことができ、それによって、数多くの産業上の障害に対する包括的で一貫性のある解決策を顧客に提供することができます。

主な企業動向

製品ラインナップの拡大

ジョンソンコントロールズは2023年6月、M&Mカルノーの買収により持続可能なソリューションのラインナップを拡大し、地球温暖化への影響が極めて低い冷媒技術に対する需要の高まりに応え、顧客のネットゼロ排出量達成を支援しています。

市場への影響:ジョンソンコントロールズによる2023年6月の戦略的買収は、同社の持続可能なソリューション部門を強化し、世界の産業用冷却システム市場に大きな影響を与えると予想されます。地球温暖化への影響が最小限に抑えられる冷媒技術の統合により、ジョンソンコントロールズは環境に配慮した事業運営のリーダーとしての地位を確立します。この戦略的決定は、業界内で持続可能性への注目が高まっていることに対応するだけでなく、顧客のネットゼロ排出量達成を支援するソリューションへの高まるニーズに応えるためにジョンソンコントロールズを強化します。

買収

ジョンソンコントロールズは、2023年6月にオーストラリアの産業用冷凍ソリューションの大手プロバイダーであるゴードン・ブラザーズ・インダストリーズ(GBI)の買収を完了しました。 この買収により、冷凍システムの設計、建設、部品の提供が可能になりました。

市場への影響: ジョンソンコントロールズによる2023年6月のゴードン・ブラザーズ・インダストリーズ(GBI)の買収は、産業用冷却システムの世界的市場に大きな影響を与えます。産業用冷却ソリューションのオーストラリアの有力プロバイダーであるGBIがジョンソンコントロールズのポートフォリオに統合されたことで、冷凍システムに関する包括的な設計、施工、部品サービスを提供する同社の能力が強化されます。産業用冷却ニーズに対するより多様で統合された一連のソリューションを提供することで、この戦略的施策はジョンソンコントロールズのアジア太平洋地域における市場での地位を強化するだけでなく、世界市場にも貢献し、業界の競争環境をさらに形作るでしょう。

産業用冷却システム市場調査のセグメント

製品別:

- 空冷

- 蒸発冷却

- 水冷

- ハイブリッド冷却

機能別:

- 定置型冷却

- 輸送用冷却

最終用途産業別:

- 食品および飲料

- 化学

- 医薬品

- 公益事業および電力

- 石油およびガス

- その他

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル産業用冷却システム市場の概観、2023年と2030年

1.2. 市場機会評価、2023年~2030年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 産業の発展と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 製品タイプライフサイクル分析

2.4. 産業用冷却システム市場:バリューチェーン

2.4.1. 原材料サプライヤーの一覧

2.4.2. メーカーの一覧

2.4.3. 流通業者の一覧

2.4.4. 最終用途産業の一覧

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学上の緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界のGDP成長見通し

2.7.3. 世界の親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と技術の概観

3. 世界の産業用冷却システム市場の見通し:歴史(2018~2022年)および予測(2023~2030年)

3.1. 主なハイライト

3.1.1. 市場規模(台数)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(百万米ドル)分析と予測

3.2.1. 市場規模の分析(2013年~2016年)

3.2.2. 市場規模の予測(2018年~2026年)

3.3. 世界の産業用冷却システム市場の見通し:製品タイプ別

3.3.1. はじめに / 主な調査結果

3.3.2. 製品タイプ別 市場規模(百万米ドル)および数量(単位)分析、2018年~2022年

3.3.3. 製品タイプ別 市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

3.3.3.1. 空冷

3.3.3.2. 蒸発冷却

3.3.3.3. 水冷

3.3.3.4. ハイブリッド冷却

3.4. 市場の魅力分析:製品タイプ

3.5. 世界の産業用冷却システム市場の見通し:機能

3.5.1. はじめに / 主な調査結果

3.5.2. 機能別:市場規模(百万米ドル)および数量(単位)分析、2018年~2022年

3.5.3. 機能別:市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

3.5.3.1. 定置式冷却

3.5.3.2. 輸送用冷却

3.6. 市場の魅力分析:機能

3.7. 世界の産業用冷却システム市場の見通し:最終用途産業

3.7.1. はじめに / 主な調査結果

3.7.2. 最終用途産業別の市場規模(US$ Mn)および数量(単位)の推移と予測:2018年~2022年

3.7.3. 用途産業別の現在の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

3.7.3.1. 食品および飲料

3.7.3.2. 化学

3.7.3.3. 医薬品

3.7.3.4. 公益事業および電力

3.7.3.5. 石油およびガス

3.7.3.6. その他

3.8. 市場の魅力分析:最終用途産業

4. 世界の産業用冷却システム市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別市場規模(百万米ドル)および数量(単位)分析、2018年~2022年

4.3. 地域別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

4.3.1. 北米

4.3.2. 欧州

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. ラテンアメリカ

4.3.6. 中東およびアフリカ(MEA)

4.4. 市場の魅力分析:地域

5. 北米産業用冷却システム市場の見通し:2018年~2022年の実績および2023年~2030年の予測

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

5.3.1. 国別

5.3.2. 製品タイプ別

5.3.3. 機能別

5.3.4. 最終用途産業別

5.4. 国別、2023年から2030年の市場規模(百万米ドル)および数量(単位)予測

5.4.1. 米国

5.4.2. カナダ

5.5. 製品タイプ別 市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

5.5.1. 空冷

5.5.2. 蒸発冷却

5.5.3. 水冷

5.5.4. ハイブリッド冷却

5.6. 機能別 市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

5.6.1. 定置式冷却

5.6.2. 輸送用冷却

5.7. 用途別産業別 市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

5.7.1. 食品および飲料

5.7.2. 化学

5.7.3. 医薬品

5.7.4. 公益事業および電力

5.7.5. 石油およびガス

5.7.6. その他

5.8. 市場魅力度分析

6. 欧州産業用冷却システム市場の見通し:2018年~2022年の実績および2023年~2030年の予測

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

6.3.1. 国別

6.3.2. 製品タイプ別

6.3.3. 機能別

6.3.4. 最終用途産業別

6.4. 2023年~2030年の国別市場規模(US$ Mn)および数量(単位)予測

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. ヨーロッパのその他地域

6.5. 製品タイプ別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

6.5.1. 空冷

6.5.2. 蒸発冷却

6.5.3. 水冷

6.5.4. ハイブリッド冷却

6.6. 機能別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

6.6.1. 定置型冷却

6.6.2. 輸送用冷却

6.7. 用途産業別の市場規模(US$ Mn)と数量(単位)予測、2023年~2030年

6.7.1. 食品および飲料

6.7.2. 化学

6.7.3. 医薬品

6.7.4. 公益事業および電力

6.7.5. 石油およびガス

6.7.6. その他

6.8. 市場の魅力分析

7. 東アジア産業用冷却システム市場の見通し:2018年~2022年の実績および2023年~2030年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018年~2022年の実績および予測市場規模(US$ Mn)および数量(単位)分析

7.3.1. 国別

7.3.2. 製品タイプ別

7.3.3. 機能別

7.3.4. 最終用途産業別

7.4. 国別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. 製品タイプ別 市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

7.5.1. 空冷

7.5.2. 蒸発冷却

7.5.3. 水冷

7.5.4. ハイブリッド冷却

7.6. 機能別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

7.6.1. 定置型冷却

7.6.2. 輸送用冷却

7.7. 用途産業別の市場規模(US$ Mn)と数量(単位)予測、2023年~2030年

7.7.1. 食品および飲料

7.7.2. 化学

7.7.3. 医薬品

7.7.4. 公益事業および電力

7.7.5. 石油およびガス

7.7.6. その他

7.8. 市場の魅力分析

8. 南アジアおよびオセアニアの産業用冷却システム市場の見通し:2018年~2022年の実績および2023年~2030年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年~2022年の実績および予測市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. 製品タイプ別

8.3.3. 機能別

8.3.4. 最終用途産業別

8.4. 国別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

8.4.1. インド

8.4.2. 東南アジア

8.4.3. オーストラリアおよびニュージーランド

8.4.4. 南アジアおよびオセアニアのその他

8.5. 製品タイプ別 市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

8.5.1. 空冷

8.5.2. 蒸発冷却

8.5.3. 水冷

8.5.4. ハイブリッド冷却

8.6. 機能別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

8.6.1. 定置式冷却

8.6.2. 輸送用冷却

8.7. 用途別産業別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

8.7.1. 食品および飲料

8.7.2. 化学

8.7.3. 製薬

8.7.4. 公益事業および電力

8.7.5. 石油およびガス

8.7.6. その他

8.8. 市場の魅力分析

9. ラテンアメリカ産業用冷却システム市場の見通し:歴史(2018~2022年)および予測(2023~2030年)

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018年から2022年の市場規模(百万米ドル)および数量(単位)分析

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. 機能別

9.3.4. 最終用途産業別

9.4. 国別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. その他の中南米

9.5. 製品タイプ別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

9.5.1. 空冷

9.5.2. 蒸発冷却

9.5.3. 水冷

9.5.4. ハイブリッド冷却

9.6. 機能別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

9.6.1. 定置型冷却

9.6.2. 輸送用冷却

9.7. 用途産業別 市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

9.7.1. 食品および飲料

9.7.2. 化学

9.7.3. 医薬品

9.7.4. 公益事業および電力

9.7.5. 石油およびガス

9.7.6. その他

9.8. 市場の魅力分析

10. 中東およびアフリカの産業用冷却システム市場の見通し:2018年~2022年の実績および2023年~2030年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018年から2022年の市場規模(US$ Mn)および数量(単位)分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. 機能別

10.3.4. 最終用途産業別

10.4. 国別、2023年から2030年の市場規模(百万米ドル)と数量(単位)予測

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東およびアフリカのその他地域

10.5. 製品タイプ別 市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

10.5.1. 空冷

10.5.2. 蒸発冷却

10.5.3. 水冷

10.5.4. ハイブリッド冷却

10.6. 機能別 市場規模予測(US$ Mn)および数量(単位)予測、2023年~2030年

10.6.1. 定置式冷却

10.6.2. 輸送用冷却

10.7. 用途別産業別 市場規模予測(US$ Mn)および数量(単位)予測、2023年~2030年

10.7.1. 食品および飲料

10.7.2. 化学

10.7.3. 医薬品

10.7.4. 公益事業および電力

10.7.5. 石油およびガス

10.7.6. その他

10.8. 市場の魅力分析

11. 競合状況

11.1. 市場シェア分析、2022年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさのマッピング

11.2.2. 競争のアナログIC

11.2.3. 見かけ上の製品容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. ジョンソン・コントロールズ・インターナショナル plc

11.3.1.1. 概要

11.3.1.2. セグメントおよび製品

11.3.1.3. 主要財務データ

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. ダイキン工業株式会社

11.3.2.1. 概要

11.3.2.2. セグメントおよび製品

11.3.2.3. 主要財務データ

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. トレイン・テクノロジーズ社

11.3.3.1. 概要

11.3.3.2. セグメントおよび製品

11.3.3.3. 主要財務データ

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. キャリア・グローバル・コーポレーション

11.3.4.1. 概要

11.3.4.2. セグメントおよび製品

11.3.4.3. 主な財務情報

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. GEA グループ AG

11.3.5.1. 概要

11.3.5.2. セグメントおよび製品

11.3.5.3. 主な財務情報

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. SPX Cooling Technologies, Inc.

11.3.6.1. 概要

11.3.6.2. セグメントおよび製品

11.3.6.3. 主な財務情報

11.3.6.4. 市場動向

11.3.6.5. 市場戦略

11.3.7. Evapco, Inc.

11.3.7.1. 概要

11.3.7.2. セグメントおよび製品

11.3.7.3. 主な財務情報

11.3.7.4. 市場動向

11.3.7.5. 市場戦略

11.3.8. アルファ・ラバルAB

11.3.8.1. 概要

11.3.8.2. セグメントおよび製品

11.3.8.3. 主な財務情報

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. SPXコーポレーション

11.3.9.1. 概要

11.3.9.2. セグメントおよび製品

11.3.9.3. 財務ハイライト

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

11.3.10. Baltimore Aircoil Company, Inc.

11.3.10.1. 概要

11.3.10.2. セグメントおよび製品

11.3.10.3. 主要財務データ

11.3.10.4. 市場動向

11.3.10.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提条件

12.3. 略語および用語