| • レポートコード:SRAD588DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:航空宇宙 |

| Single User(1名閲覧) | ¥518,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥666,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

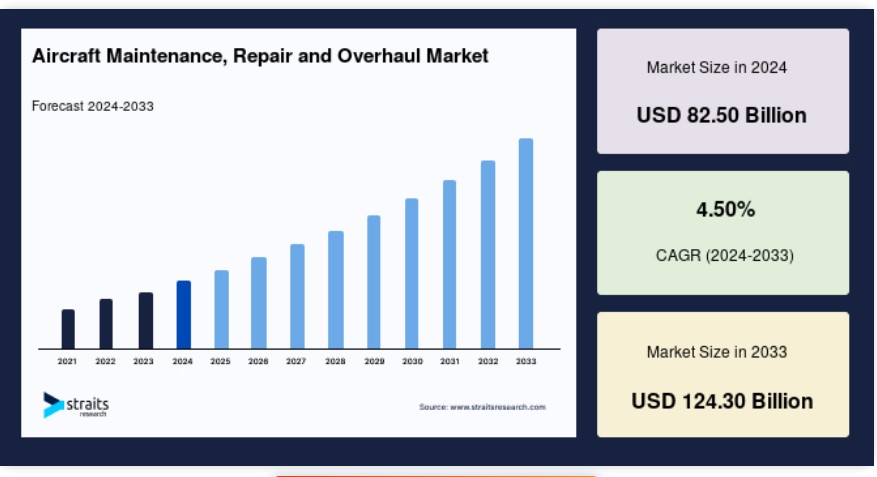

世界の航空機整備、修理、分解検査(MRO)市場規模は、2024年には825億米ドルと評価され、2025年には869.5億米ドルに成長し、2033年には1243億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは4.50%です。

航空機 MRO 市場は、体系的なメンテナンス、修理、オーバーホールサービスを通じて、航空機の運航上の安全性、信頼性、効率性を確保することに専念しています。これらのサービスは、機体、エンジン、部品、ラインメンテナンスを網羅し、商業、軍事、一般航空の各部門に対応しています。この市場は航空業界の要であり、厳しい規制基準を満たすことで、航空機の耐用年数と安全性のコンプライアンスを支えています。

市場の成長は、航空機保有数の増加、特に航空交通量の増加と既存航空機の老朽化による頻繁なメンテナンスを必要とする新興経済国によって牽引されています。例えば、大手企業のLufthansa Technikは、エンジンオーバーホールサービスに対する需要の高まりに対応するため、その能力を拡大しています。これは、市場の回復力と適応力を反映しています。さらに、AIやIoTを活用した予測保全技術の進歩により、効率改善の機会が生まれています。こうしたイノベーションは、ダウンタイムを削減し、費用対効果を高めるものであり、MRO業界が技術統合を活用する上で有望な道筋を提供しています。

さらに、デジタル技術を活用した予測分析、OEMとのパートナーシップの促進、グリーンMROの実践による持続可能性のトレンドへの対応にもチャンスがあります。持続可能な航空技術と素材の統合は、さらなる成長を推進し、業界にダイナミックで適応力のあるエコシステムを生み出すでしょう。

最新の市場動向

予測メンテナンスにおける技術的進歩

予測メンテナンスは、航空機 MRO 業界における変革的なトレンドとして台頭してきました。 予測メンテナンスでは、高度なデータ分析、IoT、人工知能を活用して、高額な修理や運用の停止につながる前に潜在的な問題を特定します。 このアプローチにより、メンテナンススケジュールの効率が大幅に向上し、リソースの最適な配分が可能になりました。

- 例えば、ロールス・ロイス社の TotalCare® サービスでは、リアルタイムのデータを活用してエンジン性能を監視し、メンテナンスの必要性を予測し、運用の信頼性を確保しています。 2024年、ロールス・ロイス社は、AI による分析の統合により、同社がサービスを提供する航空機群全体で予定外のメンテナンス件数を10%削減したと発表しました。 予測技術は、不要なメンテナンス手順を最小限に抑えることで、運用の信頼性を向上させ、コストを削減します。

さらに、航空会社が運航の混乱を減らし、乗客の満足度を高めようとする中で、予測メンテナンスの採用はさらに拡大すると予想されています。航空会社がメンテナンスのニーズに先手を打つことで、総所有コスト(TCO)を削減し、航空機稼働率を向上させることができ、業界全体に広く採用されるようになります。

市場の推進要因

拡大する世界的な航空機保有数と航空交通

世界的な航空旅行の急速な成長と、それに伴う民間および貨物航空機の保有数の拡大は、航空機 MRO 市場の主な推進要因となっています。国際航空運送協会(IATA)によると、世界の航空交通量は2040年までに倍増すると予想されており、特にアジア太平洋地域や中東などの地域でその傾向が顕著です。この成長に伴い、航空機の安全性、信頼性、効率性を確保するための強固なMROサービスが必要とされています。

航空会社は、コア業務に集中するために、専門のプロバイダーにMROサービスをアウトソーシングする傾向が強まっており、サードパーティのMRO企業にとってのビジネスチャンスが生まれています。例えば、2024年にシンガポール航空はSTエンジニアリングとの提携を発表し、MRO能力の強化を図り、高まる地域需要への対応を目指しています。さらに、次世代航空機を組み込んだ航空機近代化プログラムには専門的なMROサービスが必要であり、市場の成長をさらに加速させています。この需要は、定期メンテナンスの点検と認証を義務付ける厳格な安全規制によって強化されており、MRO市場が航空エコシステムに不可欠な存在であり続けることを確実なものとしています。

市場の抑制要因

高コストと規制上の課題

成長の可能性があるにもかかわらず、航空機 MRO 市場は、高い運用コストと厳しい規制要件に関連する課題に直面しています。先進技術を搭載した最新航空機の整備には複雑な作業が必要であり、トレーニング、インフラ、設備への多額の投資が求められます。例えば、航空会社の整備予算の最大40%がエンジンオーバーホールに費やされることもあり、これは相当な財務負担となります。

さらに、規制への準拠もコスト構造に影響を与えます。連邦航空局(FAA)および欧州航空安全庁(EASA)は厳格な基準を適用しており、MROプロバイダーは認証プロセスや継続的な監査に投資する必要があります。準拠しない場合は厳しい罰則が科せられるため、運用の課題はさらに深刻化します。

さらに、2024年の地政学的な緊張や材料不足によるサプライチェーンの混乱により、予備部品のコストとリードタイムが増加しています。これらの要因が相まって、特に中小規模のプロバイダーにとって、MRO事業の収益性と拡張性を妨げることになります。

市場機会

持続可能な慣行の統合

航空機MRO市場における持続可能な慣行の統合は、世界的な環境目標に沿うという大きな機会を提供します。航空会社やMROプロバイダーは、航空機部品のリサイクル、環境にやさしい素材の利用、革新的な技術による二酸化炭素排出量の削減など、環境に配慮した取り組みをますます採用するようになっています。

- 注目すべき例としては、2024年に開始されたルフトハンザ・テクニック社の「AVIATAR Green MRO」プログラムが挙げられます。このプログラムは、デジタルソリューションと持続可能なプロセスを通じて環境への影響を最小限に抑えることを目的としています。このプログラムには、メンテナンス手順における化学薬品の使用削減や、空力特性の向上による燃料効率の最適化などの取り組みが含まれています。同様に、サフラン・グループの「Green MRO」戦略では、エネルギー効率の高い施設や廃棄物管理システムを導入し、業界のベンチマークを設定しています。

また、MROプロバイダーと再生可能エネルギー企業とのコラボレーションも生まれています。例えば、Delta TechOpsは2024年にSolarEdge Technologiesと提携し、同社のメンテナンス施設にソーラーパネルを設置し、エネルギーコストを15%削減しました。これらの例は、市場が持続可能性を競争優位性として統合する潜在的可能性を示しています。

さらに、環境に配慮した取り組みを採用し、再生可能エネルギーを活用することで、市場は環境への影響を低減し、環境保護に熱心な利害関係者からの投資や支援を獲得することができ、長期的な成長とイノベーションを確保することができます。

地域分析

北米:優位な地域

北米は、確立された航空インフラと技術的進歩に後押しされ、世界の航空機MRO市場で優位を保っています。デルタ・テックオプスやAAR Corpなどの大手航空会社やMROプロバイダーの存在が、この地域のリーダーシップを強化しています。米国連邦航空局(FAA)は、助成金や安全と革新を促進する政策を通じて、この業界を積極的に支援しています。例えば、FAAは2023年に主要空港全体でデジタルメンテナンスシステムを強化する5,000万ドルのプログラムを開始しました。さらに、ボーイング・グローバル・サービスなどの企業が予測保全の進歩を推進しており、北米は航空機部品の強力なアフターマーケットの恩恵を受けています。この地域の持続可能性への注力は、最適化されたメンテナンス手法による二酸化炭素排出量の削減や、持続可能な航空燃料(SAF)の採用などの取り組みにも表れています。

ヨーロッパ:強固な規制枠組み

ヨーロッパは、強固な規制枠組みとイノベーションへの注力により、航空機 MRO の重要な市場となっています。ドイツやフランスなどの国々は、ルフトハンザ・テクニックやエア・フランス・インダストリーズなどの主要な MRO ハブを抱える主要な貢献国です。欧州連合航空安全機関(EASA)は厳格な安全基準と環境基準を確保しており、高度なメンテナンスソリューションへの需要を促進しています。2024年には、ルフトハンザ・テクニックがエアバスとの提携を発表し、水素燃料航空機のメンテナンス能力の開発に取り組むことを明らかにし、この地域の持続可能性への取り組みを強調しました。欧州グリーンディールなどの政府主導のイニシアティブは、航空分野における環境に配慮した取り組みを推進しています。デジタルツインやAI駆動の予測メンテナンスツールの採用が増加していることで、欧州のMROの状況は変化しています。

アジア太平洋地域:最も成長の著しい地域

航空業界の急速な拡大と航空旅客数の増加を背景に、航空機MRO市場で最も成長の著しい地域はアジア太平洋地域です。中国やインドなどの国々は、急成長する航空業界を支えるために、MRO施設への投資を主導しています。例えば、インドでは2023年に、国家民間航空政策に基づく政府のインセンティブにより支援されたハイデラバードの最新鋭MRO施設が発足しました。同様に、中国のCOMACは、C919航空機の保有機数の増加に対応するために、MRO能力への投資を行っています。この地域では、外国のMROプロバイダーへの依存を減らし、自立することに重点が置かれているため、現地での投資が促進されています。さらに、アジア太平洋地域では、ブロックチェーンやIoTなどの先進技術の採用により、MRO業務の効率性と透明性が向上しています。この地域の多様な航空機保有構成と、増加する格安航空会社の浸透は、市場の成長をさらに後押ししています。

国別分析

航空宇宙産業の高度なインフラ、大手航空会社の集中、優れたエンジニアリングの専門知識、大手航空宇宙メーカーの存在により、特定の主要国が市場に大きく貢献し、世界的に市場が成長しています。

- 米国 – 米国は、高度な航空宇宙インフラと大手航空会社の集中という利点を生かし、航空機整備、修理、分解検査(MRO)の世界市場を独占しています。最近の取り組みにより、MRO分野における同国の主導的地位はさらに強化されました。2024年9月には、デルタ・テックオプスがアトランタを拠点とするMRO施設の拡張に10億ドルを投資し、次世代航空機とエンジン整備能力に重点的に取り組むことを発表しました。米国政府も航空宇宙産業を優先しており、持続可能なMRO業務に投資する企業に対して税制優遇措置や助成金を提供しています。さらに、連邦航空局(FAA)は2024年10月、MROのコンプライアンスプロセスを合理化し、業務効率を高めることを目的とした新たな認証プログラムを開始しました。こうした動きは、世界のMROの状況を形作る上で米国が重要な役割を果たしていることを示しています。

- ドイツ – ドイツは、強力なエンジニアリングの専門知識と大手航空宇宙メーカーの存在により、欧州のMRO市場の要となっています。ルフトハンザ・テクニックは依然として重要なプレーヤーであり、MROの効率性を高める革新的なソリューションを開発しています。2024年11月、ルフトハンザ・テクニックはハンブルクにAI駆動の診断ツールと持続可能な修理技術を備えた最新鋭のMRO施設を開設しました。また、ドイツ政府の持続可能性への取り組みも、MRO部門に影響を与えています。2024年8月に発足した新しい環境に配慮した航空イニシアティブは、環境にやさしい整備手法の研究に資金を提供しています。ドイツの技術革新と政府支援の融合により、グローバルなMRO市場におけるリーダーとしての地位がさらに強固なものとなっています。

- 中国 – 中国の航空機MRO市場は、同国の航空業界の急成長と旅客数の増加に後押しされ、急速に拡大しています。北京首都国際機場(Beijing Capital International Airport)のような主要企業が、その発展を牽引しています。2024年10月、AmecoはCOMACとの提携を発表し、C919航空機向けの包括的なMROサービスを提供することで、中国国内のMRO能力の向上を目指しています。中国政府もまた、MROの進歩を優先事項としており、中国民間航空局(CAAC)は2024年9月、この分野への外国からの投資を誘致するためのイニシアティブを開始しました。これには、MRO施設に対する税制優遇措置や規制手続きの合理化が含まれます。こうした取り組みにより、中国は世界的なMRO市場において有力なプレーヤーとしての地位を確立しつつあります。

- インド – インドのMRO市場は、同国の航空業界の拡大と政府による支援政策に後押しされ、力強い成長を遂げています。2024年8月には、タタ・アドバンスト・システムズが5億ドルを投じてハイデラバードにMROハブを設立し、ナローボディ機に重点的に取り組むことを発表しました。さらに、インド政府の「メイク・イン・インディア」イニシアティブが国内のMRO能力の成長を促進しています。2024年9月に民間航空省がMROサービスにかかる物品・サービス税(GST)を18%から5%に引き下げることを決定したことで、投資がさらに促進されました。こうした動きは、インドがアジア太平洋地域における重要なMROハブとなる可能性を強調しています。

セグメンテーション分析

航空機部門別

航空機のエンジンセグメントは、航空機の運航の安全性と効率性を確保する上で極めて重要な役割を担っているため、航空機MRO市場を独占しています。航空機エンジンは、厳しい規制基準を順守し、性能を最適化するために、頻繁なメンテナンスを必要とします。Pratt & WhitneyのGTFエンジンやCFM InternationalのLEAPエンジンなどの燃料効率の高いエンジンの採用が増加していることから、高度なMROサービスに対する需要が高まっています。Rolls-RoyceやGeneral Electricなどの大手企業は、ダウンタイムを最小限に抑え、信頼性を向上させるために、予測メンテナンス技術に多額の投資を行っています。例えば、ロールスロイス社のトータルケア・プログラムでは、データ分析を活用してカスタマイズされたメンテナンスソリューションを提供しています。国際航空運送協会(IATA)によると、エンジン関連のMROはメンテナンスコスト全体の約40%を占めており、市場におけるその重要性を裏付けています。

サービス別

ラインメンテナンス部門は、飛行間の頻繁な点検や軽微な修理の必要性に支えられ、MRO市場をリードしています。航空会社は、運航効率を維持し、規制基準を順守するために、これらのサービスに依存しています。ラインメンテナンスには、定期点検、トラブルシューティング、欠陥の修正が含まれ、航空機の運航準備を確実にします。ルフトハンザ・テクニックやHAECOなどの大手プロバイダーは、戦略的パートナーシップを通じて、グローバルな存在感を拡大しています。2024年には、ルフトハンザ・テクニックが、成長する地域の需要に応えるために、メキシコに新しいラインメンテナンス施設を開設しました。拡張現実(AR)などのデジタルツールの採用が増加し、リアルタイムサポートが提供されるようになったことで、この分野の成長はさらに加速しています。

種類別

短距離路線や国内線で広く使用されているため、ナローボディ機がMRO市場を独占しています。エアバスA320neoやボーイング737 MAXなどの人気機種については、航空会社は費用対効果の高いメンテナンスソリューションを優先しています。ナローボディ機の稼働率が高いことから、頻繁なMRO活動が必要となり、サービス需要が促進されています。AAR CorpやSR Technicsなどの企業は、ナローボディ機群向けの専門的なソリューションを提供しています。2024年には、AAR Corpは、拡大するナローボディ機群の部品サポートを提供する大手の格安航空会社との複数年契約を締結しました。このセグメントは、世界的な格安航空会社のモデルの採用増加の恩恵を受けています。

航空機整備、修理、分解検査市場における主要企業の一覧

- Delta TechOps

- Lufthansa Technik

- Ameco Beijing

- Tata Advanced Systems

- ST Engineering Aerospace

- AAR Corp

- HAECO Group

- Air France Industries KLM Engineering & Maintenance

- Rolls-Royce plc

- Boeing Global Services

最近の動向

- 2024年9月 – Delta TechOpsは、次世代の航空機とエンジンに重点的に取り組むため、アトランタのMRO施設を拡張する10億米ドルの投資を発表しました。

- 2024年11月 -Lufthansa Technikは、AI駆動の診断と持続可能な修理技術を特徴とする最先端のMRO施設をハンブルクに開設しました。

アナリストの意見

航空機MROの世界市場は、航空旅行需要の増加、格安航空会社の台頭、航空宇宙技術の進歩を原動力に、大幅な成長が見込まれています。北米は、高度なインフラと大手航空会社の存在により、依然として優位性を保っています。同時に、中国とインドにおける航空機保有数の増加を原動力に、アジア太平洋地域が最も成長の速い地域として浮上しています。持続可能性に重点を置くヨーロッパでは、MRO業務にグリーンテクノロジーを統合しています。

しかし、市場は、高い運用コスト、規制の複雑さ、熟練技術者の不足などの課題に直面しています。環境への懸念、特にMRO活動による二酸化炭素排出量は、成長をさらに抑制しています。こうした障害にもかかわらず、予測保全技術とデジタル変革の採用により、業界は再編されています。AI駆動の診断やスペアパーツの3D印刷などのイノベーションは、効率を高め、コストを削減します。

全体として、技術の進歩、政府による支援政策、効率的な艦隊管理の必要性に支えられ、世界のMRO市場は上昇傾向にあります。環境問題への対応と長期的な成長を確保するためには、持続可能な慣行の統合が極めて重要となります。

航空機メンテナンス、修理、オーバーホール市場のセグメント別内訳

航空機部門別(2021年~2033年)

- エンジン

- 客室インテリア

- 機体

- 航空電子工学

- その他

サービス別(2021年~2033年)

- エンジニアリングサービス

- ラインメンテナンス

- 在庫管理

- 貨物転換

- 技術トレーニング

- その他

タイプ別(2021年~2033年)

- ナローボディ機

- ワイドボディ機

- 大型機

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

世界の航空機整備・修理・分解検査市場規模の分析

- 世界の航空機整備・修理・分解検査市場の概要

- 航空機部門別

- 概要

- 航空機部門別金額

- エンジン

- 金額

- 客室インテリア

- 金額

- 機体

- 金額

- 航空電子工学

- 金額

- その他

- 金額

- 概要

- サービス別

- 概要

- サービス別

- エンジニアリングサービス

- 金額別

- ラインメンテナンス

- 金額別

- 在庫管理

- 金額別

- 貨物変換

- 金額別

- 技術トレーニング

- 金額別

- その他

- 金額別

- 概要

- タイプ別

- 導入

- タイプ別

- ナローボディ機

- 金額別

- ワイドボディ機

- 金額別

- 大型機

- 金額別

- 導入

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

LATAM市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項