| • レポートコード:SRAM54990DR • 出版社/出版日:Straits Research / 2024年12月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥518,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥666,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

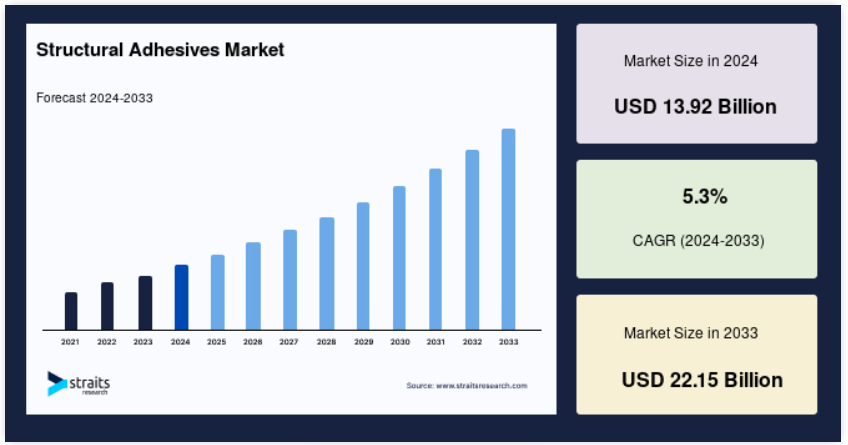

世界の構造用接着剤市場規模は、2024年には139.2億米ドルと評価され、2025年には146.5億米ドル、2033年には221.5億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは5.3%で成長すると予測されています。

構造用接着剤の需要は、航空機産業の成長によって牽引されています。構造用接着剤または負荷支持接着剤は、さまざまな組み立て工程において信頼性が高く耐久性のある結合を実現する材料です。他の接着剤と比較すると、構造用接着剤は最も高い耐荷重性を持ち、優れた耐薬品性と耐環境性を示し、異種基材にも接着できます。 構造用接着剤はまた、極端な温度にも耐え、腐食を起こさずに異種基材を接合し、そして最も重要なこととして、金属溶接による穴や熱歪みを排除することで、基材の美的外観を維持します。

構造用接着剤は、木材、プラスチック、金属、石、ガラスなど、多様な素材を効果的に接着できる能力により、自動車や輸送、航空機、電子機器、エンジニアリングウッド、建築、消費者向け製品など、さまざまな業界で幅広い用途で使用されています。 ポリウレタン、エポキシ、強化アクリル、嫌気性、酢酸ビニルポリマー、ウレタンなどの樹脂が構造用接着剤の成分です。

レポート目次

構造用接着剤市場の成長要因

勢いを増す環境配慮型接着剤

環境配慮型接着剤、すなわち低揮発性有機化合物(VOC)の接着剤は、多くの用途で環境にやさしい素材や環境配慮型素材を採用する傾向が高まっているため、需要が高まっています。 複数の地域規制当局が厳しい規制を導入したため、メーカーは低VOCレベルの環境にやさしい接着剤を製造せざるを得なくなりました。 この分野は、より持続可能な製品ラインへと移行するにつれ、大幅な成長の機会が生まれています。

セルロース、リグニン、デンプン、植物油、およびタンパク質系シランをベースとする接着剤は、再生可能/バイオ由来接着剤に分類されます。これらの環境にやさしい接着剤ソリューションは、再生可能、リサイクル、再製造、または生分解性材料から作られています。さらに、天然油とのエステル交換反応にポテトスターチを使用することで、ポリウレタン接着剤の製造に使用されるポリエステルポリオールの配合が可能です。したがって、環境にやさしい接着剤の出現が、構造用接着剤市場の成長を促進しています。

航空宇宙産業からの需要の高まり

航空宇宙産業の成長は、構造用接着剤の需要を押し上げています。航空機メーカーは、航空機の重量と製造コストを削減し、強度、剛性、および高性能の耐熱性を付与するために、主に構造用接着剤に頼っています。構造用接着剤は、より重量のある接合技術や機械的留め具に代わるものとして、航空機の重量を削減することで、航空宇宙産業において重要な役割を果たしています。構造用接着剤は、航空機のブレードの接続や、航空機の外板部品の取り付けに必要なピンの数を減らすのにも使用されています。これにより、さまざまな素材を強力に接着することが可能となり、部品にかかるストレスを軽減することができます。

さらに、スポイラー、フラップ、エルロン、ラダーにはハニカム構造が採用されています。この構造の主な目的は、強度を高めながら重量を最小限に抑えることです。これらの部品では、特に露出したエッジ部分の隙間を埋めるためにエポキシ接着剤が使用されています。 機体内部もエポキシ接着剤が使用される主要なエリアのひとつです。 また、耐薬品性の構造用接着剤は簡単に洗浄できるため、内部パネルにもコーティング剤が使用されています。

構造用接着剤市場の抑制要因

2020年の経済成長の低迷

COVID-19により、ヨーロッパや北米を中心に、世界中で経済の混乱が起こりました。ウイルスの蔓延を抑制するために導入された制限により、過重で脆弱な医療システムへの負担が軽減され、経済成長に深刻な影響を与えました。この世界的な健康危機により、いくつかの地域で世界的な景気後退が引き起こされました。産業開発は、国や地域の経済成長に左右されます。そのため、景気後退により産業および商業開発が減少し、構造用接着剤市場にも影響を与えました。

構造用接着剤市場の機会

新興経済国における高い成長の可能性

新興経済国は、年間世界成長のほぼ60%を占めており、中国とインドが新興経済国をリードする国となっています。新興経済国、特にインド、中国、ブラジルは、過去5年間の都市化、外国企業の製造拠点設立を誘致するための政府政策、そして何よりも消費者の購買力の急上昇により、接着剤メーカーにとって大きなビジネスチャンスとなっています。新興経済圏では、靴と皮革、自動車、製薬業界が主な需要を生み出す分野となっています。

新興市場への外国からの投資は、これらの経済圏における好ましい人口動態要因と富裕層の増加により、実現可能な選択肢となっています。アジア太平洋地域は、医薬品および医療メーカーにとって主要な市場のひとつであり、ブランドメーカーおよびジェネリックメーカーの約13~15%が中国に拠点を置いています。医療機器における接着剤の広範な使用により、接着剤メーカーにとって有利な機会が生まれています。

地域別洞察

アジア太平洋地域:6.72%のCAGRを誇る主要地域

アジア太平洋地域は、世界的な構造用接着剤市場において最も大きなシェアを占めており、予測期間中に6.72%のCAGRを示すと推定されています。この地域は、高い国内需要と低コストの労働力を有しているため、構造用接着剤メーカーにとって最も魅力的な市場です。そのため、市場参加者は市場シェアと収益性を高めるために、この地域に集中しています。構造用接着剤市場における地位向上を目指し、大手企業は事業拡大や投資、提携、買収、新製品発売などの戦略を展開しています。また、中国、日本、インド、韓国がアジア太平洋地域における市場成長を牽引しています。力強い経済成長、建設活動の活発化、可処分所得の増加が市場の成長を支えています。

同様に、アジア太平洋地域は世界の建設業界における主要市場です。急速な都市化と改修、そして膨大な人口が相まって、アジア太平洋地域の建設業界の成長を支えています。特に中国、インド、日本、ミャンマー、ベトナムにおけるインフラ支出への積極的な投資が、構造用接着剤市場を牽引するでしょう。

ヨーロッパ:年平均成長率6.35%で最も急速に成長している地域

ヨーロッパは予測期間にわたって年平均成長率6.35%を示すと予想されています。ヨーロッパは構造用接着剤の市場としては世界第2位であり、今後も絶対的な成長が見込まれています。軽量で効率的な車両の進歩、建設業界への投資の増加、そして確立された航空宇宙産業が、構造用接着剤の主要な消費を促す主な要因となっています。しかし、ヨーロッパ市場に参入するには、ベンダーは欧州連合の必須(法的)要件を遵守しなければなりません。欧州の航空宇宙産業は、精密な手工具を使用して高級ジェット機、ヘリコプター、航空エンジン、民間航空機、無人航空機を製造する高度に発展した産業です。 風力エネルギー産業における構造用接着剤の使用増加は、欧州の構造用接着剤メーカーにとって大きなビジネスチャンスをもたらします。 風力エネルギー構造用接着剤市場は、2021年から2027年の間に1億5000万米ドルの増収が見込まれています。

北米では、航空宇宙、自動車、建設業界が構造用接着剤の需要を牽引しています。これは接着剤市場の主要な推進要因として今後も継続するでしょう。北米における自動車生産の増加により、2019年と比較した2020年の前年比増加率は、昨年よりも大幅に高くなっています。カナダは軽自動車の製造国トップ10に入っています。したがって、自動車業界からの接着剤の需要は非常に高いと予想されます。カナダでは200万台以上の車両が製造され、GDPへの貢献額は180億米ドルを超え、自動車産業はカナダ最大の製造業部門となっています。さらに、米国は最も重要な電気自動車メーカーおよび輸出市場のひとつです。活況を呈する建設業界は、北米における構造用接着剤の需要を牽引しており、接着剤市場の主要な推進要因として今後も継続すると考えられます。

中南米は、ブラジル、アルゼンチン、コロンビア、メキシコの経済が急速に成長している新興市場です。原材料の入手がより容易で、労働力が安価であること、そして米国とカナダという世界最大規模の2つの消費市場に近接していることから、自動車、パッケージング、航空宇宙といった付加価値の高い製造業の成長が促進されています。消費者の意識が高まり、好みが変化していることから、この地域ではバイオベースの接着剤の需要が増加しています。家具、床材、住宅部材の各業界からの需要増加により、ラテンアメリカでは構造用接着剤の需要が高まることが予想されます。

中東およびアフリカ地域は、過去20年にわたって世界経済の成長において重要な役割を果たしてきました。この地域では、原油取引の好景気を活用して、記録的な予算黒字を達成しています。この予算黒字を建設や公共インフラに投じることで、この地域の生活水準やインフラ整備は劇的に改善しています。原油価格が低迷し、石油への経済的依存のリスクを認識したことで、中東の多くの経済は、建設業にますます重点を置き、それに石油化学、そして付加価値の向上が続いています。中東では、2025年までに1兆ドル相当の建設およびインフラプロジェクトが計画され、入札が行われています。

セグメント別分析

樹脂別

強化アクリルセグメントは市場に最大の収益をもたらしており、予測期間にわたって年平均成長率(CAGR)5.96%を示すと予測されています。強化アクリルは主に単官能モノマー、すなわちメチルメタクリレートおよびシクロヘキシルメタクリレートをベースとしています。最も広く使用されているモノマーは、低コストで入手できるメチルメタクリレートです。強化アクリル接着剤は、プラスチック、ガラス、木材などの基材を金属に接着するのに適しており、あらゆる高分子材料にも使用できます。これらの接着剤は室温で硬化し、さまざまな特性を提供します。

さらに、強化アクリル接着剤はプラスチックや油性金属の材料の接着に主に使用されています。エポキシ接着剤ほどではありませんが、優れた機械的耐性を備えています。強化アクリル接着剤は一般的にエポキシ接着剤よりも安価で、硬化時間も短いです。

技術別

水性セグメントは市場に最も貢献しており、予測期間にわたって7.60%のCAGRを示すと予想されています。水性接着剤は、天然ポリマー(植物由来:例えば、でんぷん、デキストリン)、タンパク質(例えば、魚、大豆、カゼイン、卵白)、動物由来(骨、皮)、または水溶性合成ポリマー(メチルセルロース、カルボキシメチルセルロース、ポリビニルピロリドン、ポリビニルアルコール、セルロースエーテル)のいずれかを原料として製造されます。高粘度であるため、紙、段ボール、木材、繊維製品、一部のプラスチックなどの多孔性基材に適しています。接着剤は、混合済みの溶液として供給されるか、乾燥粉末として製造され、接着特性を得るために生産者や販売者が水と混合する必要があります。接着剤の強度や接着力は、水が蒸発するか基材に吸収されることで得られます。そのため、水性接着剤を使用する際には、少なくとも1つの透過性基材を使用することが重要です。

基材別

複合材料セグメントは、市場シェアが最も高く、予測期間全体で6.14%のCAGRを示すと予測されています。 複合材料は、予測期間中の構造用接着剤市場で最も成長の速いセグメントです。 この成長は、複合材料接着剤の強力な接着性と高い耐薬品性および耐熱性によるもので、さまざまな産業分野での使用に適しています。 複合材料は、強度と耐久性に加えて、部品の重量を軽減します。航空宇宙産業における燃料消費削減のための軽量素材のニーズの高まりにより、複合材料の使用が増え、接着やシールを目的とした構造用接着剤の利用も拡大しています。 特殊接着剤は、航空宇宙用途において、ハニカムサンドイッチパネルの接着による内装パネルの剛性強化や軽量化など、優れた表面仕上げを実現します。

エンドユーザー別

建築・建設分野は世界市場を支配しており、予測期間にわたって年平均成長率6.86%で成長すると見込まれています。建築・建設業界では、セラミックタイル、コンクリートとコンクリート、建設パネル、複合材接着などの異種接合を接着するために、構造用接着剤が窓パネル、壁材、屋根の取り付けに使用されています。さらに、構造用接着剤は、橋台やセグメント橋の建設において、梁、柱、スラブなどのプレキャストコンクリート部材を橋の土台に接合する目的でも広く使用されています。構造用接着剤は、接合部に汚染物質や水が浸入するのを防ぎ、空隙を埋め、グラウトが接合部に流出するのを防ぎます。さらに、橋の寿命を延ばし、耐久性と審美性を高めます。したがって、建設業界の成長は、商業、住宅、産業、および道路、鉄道、港湾などのインフラセグメントにおける強力な素材の補修や接着に構造用接着剤が広く使用されているため、構造用接着剤に大きく依存しています。

構造用接着剤市場における主要企業の一覧

-

- 3M

- Henkel

- Sika

- H.B. Fuller

- Arkema (Bostik)

- Dow

- Mapei

- Chemence

- Infinity Bond

- Parker LORD

- PPG Industries

- Beacon Adhesives

- Dymax

- Huntsman International

- Ashland

- DuPont

最近の動向

- 2022年10月 – スコットバダー(英国ウェリングバラ)は、インド全土でCrestabond構造用接着剤を販売するために、Elixir(インド・ベンガルール)と提携しました。この発表は、2022年4月に同社がインドの複合材料市場を支援すると発表した内容と一致しています。

- 2023年6月 – Park Aerospace Corp.は、一次構造および二次構造の接着用に、新しい構造用フィルム接着剤製品「Aeroadhere FAE-350-1」を発売しました。

構造用接着剤の市場区分

樹脂別(2021年~2033年

- 強化アクリル

- エポキシ

- ポリウレタン

- シアノアクリレート

- その他

技術別(2021年~2033年

- 水性

- 溶剤系

- その他

基材別 (2021-2033年)

- 複合

- 金属

- 木材

- プラスチック

- その他

エンドユーザー別 (2021-2033年)

- 建築・建設

- 自動車

- 航空宇宙

- 電気・電子

- 風力エネルギー

- 船舶

- 医療機器

- その他

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

世界的な構造用接着剤の市場規模分析

- 世界的な構造用接着剤の市場紹介

- 樹脂別

- 紹介

- 樹脂別金額

- 強化アクリル

- 金額別

- エポキシ

- 金額別

- ポリウレタン

- 金額別

- シアノアクリレート

- 金額別

- その他

- 金額別

- 紹介

- 技術別

- 紹介

- 技術別 市場規模

- 水性

- 市場規模

- 溶剤系

- 市場規模

- その他

- 市場規模

- 紹介

- 基材別

- 市場規模

- 基材別 市場規模

- 複合材料

- 市場規模

- 金属

- 市場規模

- 木材

- 市場規模

- プラスチック

- 市場規模

- その他

- 市場規模

- 市場規模

- エンドユーザー別

- 市場規模

- エンドユーザー別 市場規模

- 建築・建設

- 市場規模

- 自動車

- 市場規模

- 航空宇宙

- 市場規模

- 電気・電子

- 分野別

- 風力エネルギー

- 分野別

- 船舶

- 分野別

- 医療機器

- 分野別

- その他

- 分野別

- 市場規模

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東・アフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項