| • レポートコード:SRFB56291DR • 出版社/出版日:Straits Research / 2024年10月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:消費財 |

| Single User(1名閲覧) | ¥518,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥666,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

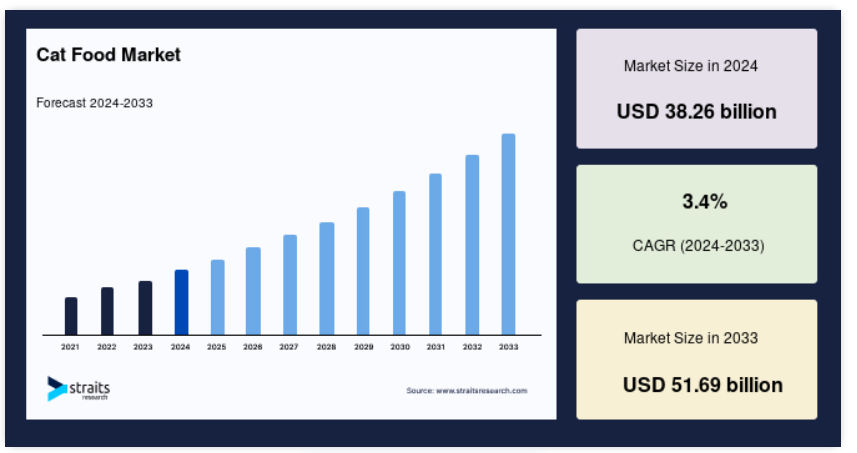

世界のキャットフード市場規模は、2024年には382.6億米ドルと評価され、2025年には395.6億米ドル、2033年には516.9億米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは3.4%となる見込みです。ペットオーナーの間で高まる懸念、高品質なキャットフードへの需要の高まり、ペット同伴可能なカフェの増加といった要因が市場を牽引しています。

キャットフードは、猫の独特な栄養要求を満たすために特別に作られたペットフードの専門分野です。猫は肉食動物であるため、動物由来のタンパク質や脂質を豊富に含む食事が必要です。そのため、鶏肉や七面鳥などの家禽類、魚介類、赤身の肉など動物由来のタンパク源が含まれています。さらに、タンパク質とともに、ミネラル、ビタミン、脂質などの重要な要素も含まれており、猫の健康を最適に保ち、栄養上の必要条件を満たします。これらのミネラルは子猫の成長と発育、および成猫の健康維持に不可欠です。

さらに、猫の飼い主の増加、ペットを人間の仲間として扱う傾向、ペットの栄養学の重要性に対する世界的な認識の高まりが、この市場拡大の要因となっています。また、eコマースの台頭とインターネット上でのキャットフードの入手しやすさにより、ペットのニーズにぴったり合った製品を見つけ、購入することが容易になりました。

レポート目次

ハイライト

- ウェットフードは、製品の種類別で最も高い売上シェアを占めています。

- 量販店は、価格の種類別で最大の市場シェアを占めています。

- 植物由来の店舗は、原材料の種類別で最大の市場シェアを占めています。

- スーパーマーケットおよびハイパーマーケットは、流通チャネル別で最大の市場シェアを占めています。

キャットフード市場の成長要因

猫の飼育数の増加

猫は世界規模で飼育されるペットの中で2番目に多く飼育されている種類です。猫の人口は2022年には24.8%を占め、2017年から2022年にかけて19.2%の成長を遂げました。ヨーロッパでは、特にロシアにおいて、猫は古くから幸運や幸福の象徴とみなされてきました。そのため、ヨーロッパでは猫の割合がさらに高くなることが予想され、特にペットとして飼われている猫の数が非常に多いロシアではその傾向が顕著です。

また、世界的な猫の急激な増加は、ペットの人間化傾向の高まりにも起因しています。猫は犬よりも生活スペースを必要とせず、人間の監視なしに家の中で孤独な時間を長く過ごすことができます。2017年から2022年の間、ロシアや米国で猫を飼っている人々を含め、ペットを飼っている人の70%以上が、猫を家族の一員、友人、または子供として考えていました。新型コロナウイルス感染症(COVID-19)のパンデミックにより、人々は外出を控える必要に迫られ、猫は閉塞感を感じることなく屋内の環境に適応できるため、猫の飼育数が大幅に増加しました。猫は犬と比較して、より静かな動物です。

同様に、パンデミック中のリモートワークの普及により、米国ではペットとして猫を選ぶ傾向が高まりました。これは主に、ペットを飼う人口の大部分を占めるミレニアル世代を中心に、仲間が欲しいという欲求によるものです。米国では、2022年にミレニアル世代の33%がペットの飼い主でした。パンデミック中の猫の里親増加は、ペットフード事業の長期成長に好ましい影響をもたらすことが予想されます。猫の里親や購入の増加、ペットの人間化の増加により、予測期間中にペット猫の人口は増加すると予測されています。この成長は、ペットフード市場の拡大に貢献すると予測されています。

キャットフード市場の抑制要因

ペットオーナーによる手作りフードへの依存

市場に出回っているキャットフードは高価で、選択肢も限られています。そのため、ペットの飼い主は毎日の食事として購入することができません。そのため、キャットフードの代わりに、パン、牛乳、魚の骨、肉類などの手作りフードを与える飼い主もいます。手作りキャットフードの愛好家は、自宅で食事を用意することで、愛猫の健康状態に合わせて食事をカスタマイズできると考えているかもしれません。その結果、愛猫の健康状態が改善されるという利点があると考えられています。この見解は、その市場シェアの減少につながる可能性があります。

さらに、市販のキャットフードの法外なコストは、日々のペットオーナーの経済力を超えており、多くの人が代わりに手作りフードに切り替えています。この動きは、産業の成長を妨げています。

キャットフード市場の機会

オーガニックキャットフード製品の人気上昇

ペットの健康を気遣う飼い主が増えているため、猫にも最高品質のペットフードを与えようとする飼い主が増えています。 こうした飼い主のニーズに応えるため、メーカー各社は着色料、香料、保存料、農薬、その他の類似物質を使用しないキャットフードの開発を進めています。 これは、オーガニックキャットフードに対するニーズの高まりに対応するためのものです。化学薬品を使用せずに製造されたオーガニックキャットフードは、猫の飼い主の間で人気が高まっています。

同様に、近年では、環境に配慮し、持続可能な方法で生産されたキャットフードに関心を示す飼い主も増えています。こうした変化の主な要因は、化学薬品を使用したフードやプラスチック包装がペットの健康に悪影響を及ぼす可能性があるという認識が、猫の飼い主の間で高まっていることです。さらに、オーガニック食品の選択肢を取り入れることでペットの健康状態が改善され、病気になるケースが大幅に減少したため、最近ではオーガニック食品の受け入れがさらに進んでいます。

さらに、ペットオーナーの間で栄養価の高いキャットフードへのニーズが高まっていることを受け、各社はこうした製品のラインナップを拡充しています。2023年には、ヒルズ・ペット・ニュートリションが、がんを患うペットの食事の栄養要件を満たすように特別に設計された、猫用のドライタイプとウェットタイプの完全栄養食を発売しました。そのため、健康志向の成分を含む改良型キャットフードの登場は、特に保護者である消費者層にアピールし、将来的に市場の拡大につながると期待されています。

地域別洞察

北米は、6.2%のCAGRを記録した支配的な地域です

北米は世界最大のキャットフード市場であり、予測期間にわたって6.2%のCAGRで成長すると推定されています。可処分所得の増加、ペットに対する考え方や家族内での位置づけの変化、ペットケアや栄養学の進歩など、さまざまな要因により、北米におけるペットの飼育率は上昇しています。2023年時点で、アメリカペット用品協会(APPA)の報告によると、アメリカの世帯の66%、8,690万世帯がペットを飼っているとのことです。この数字は、1988年の56%から増加しています。アメリカでは犬がペットとして最も人気があり、その次に猫や淡水魚が好まれています。

さらに、ペットの飼育数の増加は、都市化の進展、ペットを家族の一員として見る傾向、そして仲間を求める気持ちと関連しています。また、COVID-19の流行により、ペットの引き取りや飼育が増え、2020年には米国のペットフード支出が11%増加しました。

ヨーロッパは最も成長の速い地域です

ヨーロッパは予測期間にわたって6.9%のCAGRを示すと予想されています。ヨーロッパは予測期間にわたって成長が見込まれています。ヨーロッパペットフード協会は、ヨーロッパの約9,000万世帯がペットを飼っていると述べています。これらのうち、2022年には1億1,000万匹の猫と9,000万匹の犬がいます。さらに、2021年には同地域のペットフード事業は合計288.9億米ドルの売上を記録しました。したがって、ペットフード事業の進展と猫の飼育数の増加により、近い将来、製品の需要が増加すると予想されます。

アジア太平洋市場は、ペットの人間化や猫の飼育数の増加傾向、小売ブランドのプライベート・ブランドの人気上昇、都市化の進展により、活況を呈しています。 猫は、人とのふれあいや安心感を求めて飼う人が増えているため、その数は大幅に増加しています。さらに、都市部では社会的地位の象徴とみなされることもあります。日本や中国などでは、スペースの制限や飼い主の多忙なライフスタイルにより、猫の飼育が大幅に増加しています。

キャットフード市場のセグメント分析

製品別

2023年にはウェットフードセグメントが市場を独占しました。このシェアは、ペットの水分含有量が高く、栄養素が十分であることが理由として考えられます。猫は本来肉食動物であり、主に食事から水分を摂取しています。そのため、ウェットフードを与えることで、ペットの健康維持に不可欠な水分を十分に供給できるという利点があります。

ドライフードの分野が最も急速に成長しています。 ドライフードの主な利点のひとつは、その利便性です。 猫が好きなときに食べられるように置いておくことができるので、1日に何度も餌を与える必要がある忙しいペットオーナーにとって便利です。 また、一般的に他の選択肢よりも費用対効果が高いので、経済的に余裕のないペットオーナーにとっても魅力的な選択肢となっています。

おやつ市場は2番目に大きな市場です。これは、しつけ中の積極的な強化、精神的な刺激、娯楽、ペットと飼い主の絆の強化など、いくつかの利点があるためです。

価格設定により、

2023年には、大量生産品が市場を独占しました。大量生産のキャットフードは、世界市場の拡大を促進する重要な要因です。低価格で流通が広く、多くの消費者にアピールするため、市場の成長を促進しています。さらに、その利便性と幅広い配合により、さまざまな食事のニーズにも対応できるため、市場拡大におけるその重要性は高まっています。

プレミアム製品セグメントは最も急速に成長しています。高品質な製品は、世界市場の拡大を推進する上で極めて重要です。 ペットフードに対する需要は、ペットの健康に気を遣う飼い主が、愛猫に高品質で栄養価の高い製品を与える傾向が強まっているため、増加しています。 この現象は、可処分所得の増加とペットの幸福に対する関心の高まりによってさらに加速しています。

原材料別

2023年には動物由来成分が市場を独占しました。動物由来成分は、生産工程の主要成分として使用されているため、世界的なキャットフード産業の拡大に不可欠です。鶏肉、魚、牛肉の副産物は、猫の健康に欠かせない良質なタンパク質の優れた供給源です。これらのタンパク源は、多様な製品オプションと栄養上の利点により、顧客の嗜好と市場の成長を促進しています。

植物由来成分のセグメントが最も急速に成長しています。世界市場は、植物由来成分製品を原動力とする、自然で持続可能なペットフードソリューションに対する顧客需要の高まりにより拡大しています。植物由来のタンパク質、繊維、油は、栄養の代替形態を提供します。健康と倫理の両面で関心を集めており、これが市場の成長につながっています。

流通チャネル別

2023年には、スーパーマーケットとハイパーマーケットのセグメントが市場を独占しました。これは、独自性のある特別な製品が入手しやすいことが理由として挙げられます。スーパーマーケットや大型スーパーでキャットフードを購入する主な利点は、その利便性です。これらの店舗は通常、アクセスが容易であり、ペットの飼い主にとって必要なキャットフードを便利かつ効率的に購入できる選択肢を提供しています。さらに、これらの店舗では、顧客がさまざまなブランドや価格を評価・比較することができ、予算や品質の好みに応じて、十分な情報を得た上で選択を行うことができます。

専門店セグメントが最も急速に成長しています。専門店には、独立した地元所有のペット関連事業や、PetcoやPetsmartのようなペット用品のみを専門に取り扱う大手小売チェーンが含まれます。これらの店舗は、高品質のペットフードを含む多種多様な一流ペット用品を提供することで、消費者とそのペットに優れたショッピング体験を提供することを最優先しています。

オンライン販売は2番目に大きなセグメントです。近年、オンライン販売は、ペットオーナーが手軽に高品質な用品を素早く入手できる便利な手段として人気が高まっています。オンライン販売では、従来の店舗では見つけられないような高品質で専門性の高いフードブランドなど、猫を飼っている人向けのさまざまな選択肢を提供しています。さらに、COVID-19の発生により、オンラインプラットフォームの利用がさらに増加しました。2022年のAmazonアメリカ統計では、オンラインのキャットフード消費量が急増しており、2021年の10,405人に対して、13,902人の買い物客がいました。

キャットフード市場における主要企業の一覧

-

- Mars Petcare

- Nestle Purina PetCare Company

- Hills Pet Nutrition

- J.M Smucker

- Diamond Pet Foods

- Affinity Petcare SA

- Evangers Dog and Cat Food Company Inc.

- Fromm Family Foods LLC

- Nutro Products Inc.

最近の動向

- 2024年4月–ピュリナ・ペットケアは、2024年までに米国で合計100の新製品を発売する計画です。ピュリナ・ペットケアは、科学的調査に裏付けられた高品質ブランドの継続的な成功により、売上増加に大きく貢献しています。

- 2024年3月 – 英国の消費者は、間もなく、養殖鶏肉を使用したキャットフードの缶詰を手にすることができるかもしれません。この製品は、ペットフードの専門家であるオムニ社と、食肉ブランドMeatly社との提携により実現しました。オムニ社はこれまで、猫や犬用の植物由来の食品の販売に専念してきましたが、今回初めて農業分野に参入することになります。

キャットフードの市場区分

製品の種類別(2021年~2033年)

- ウェットフード

- ドライフード

- おやつ

原材料の種類別 (2021年~2033年)

- 動物由来

- 植物由来

価格の種類別 (2021年~2033年)

- 大量生産品

- プレミアム製品

流通チャネル別 (2021年~2033年)

- スーパーマーケットおよびハイパーマーケット

- 専門店

- オンライン

- その他

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

世界のキャットフード市場規模の分析

- 世界のキャットフード市場の紹介

- 製品タイプ別

- 紹介

- 製品タイプ別金額

- ウェットフード

- 金額別

- ドライフード

- 金額別

- おやつ

- 金額別

- 紹介

- 原材料タイプ別

- 紹介

- 原材料タイプ別金額

- 動物由来

- 金額別

- 植物由来

- 金額別

- 紹介

- 価格タイプ別

- はじめに

- 価格タイプ別 金額別

- 大量生産品

- 金額別

- プレミアム製品

- 金額別

- はじめに

- 流通チャネル別

- はじめに

- 流通チャネル別 金額別

- スーパーマーケットおよびハイパーマーケット

- 金額別

- 専門店

- 金額別

- オンライン

- 金額別

- その他

- 金額別

- はじめに

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項