| • レポートコード:SRSC3479DR • 出版社/出版日:Straits Research / 2025年4月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:化学 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

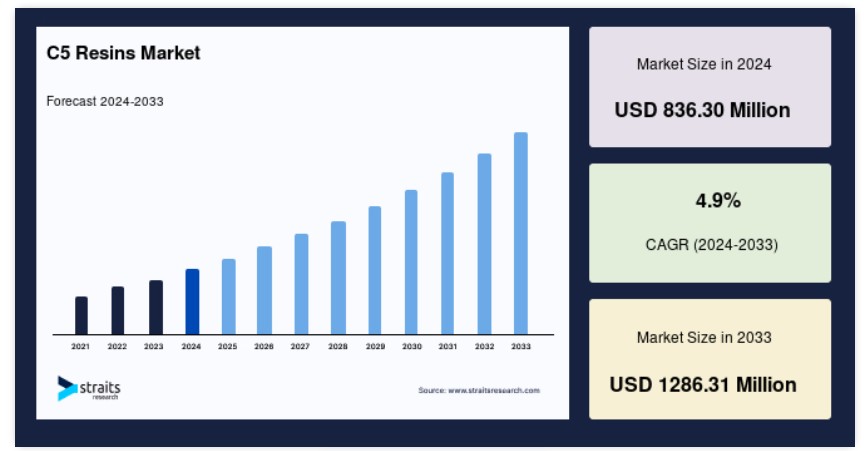

世界のC5樹脂市場規模は、2024年には8億3630万米ドルと評価され、2025年には8億7728万米ドル、2033年には12億8631万米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは4.9%で成長すると予測されています。

C5樹脂は、天然ゴム、多くのオレフィン(LDPE)、極性の低い合成エラストマーと完全に適合します。これらの樹脂は、さまざまな分子量と軟化点で利用可能であり、優れた粘着性を提供します。さらに、熱に対する優れた安定性も備えています。包装業界における接着剤とシーリング剤の需要の高まりと建設部門の発展により、調査対象市場の成長が促進されると予測されます。ホットメルト接着剤への用途の増加、建設業界における壁紙の使用量の増加、電気自動車の普及は、予測期間中の調査対象市場にとっての好機となる可能性が高いです。

C5樹脂市場の成長要因

包装業界における接着剤およびシーリング剤の需要の高まり

C5樹脂は、均質化剤、粘着付与剤、および性能改良剤としてますます使用されるようになっています。そのため、ホットメルト接着剤の製造に広く使用されています。C5樹脂を使用して製造された接着剤およびシーリング剤は、硬質パックの製造、フレキシブル包装のシール、ラベルの貼付に使用されています。これらの樹脂は酸や水、アルカリにも耐性があり、優れた接着性を発揮し、製造コストの削減にも役立ちます。ライフスタイルや食習慣の変化、購買力の向上、電子商取引への依存度の高まりといった要因は、世界の包装業界にとって追い風となるでしょう。包装業界で使用が増加している接着剤やシーラントにおけるC5樹脂の使用増加は、予測期間中に世界のC5樹脂市場をさらに活性化させるでしょう。

包装業界の成長を促進する要因としては、高齢化、購買力の向上、急速な都市化、アジア、東ヨーロッパ、中東などの地域における小売業の発展などが挙げられます。

建設業界の拡大

C5樹脂は、建設業界で使用される接着剤やコーティング剤の製造にますます使用されるようになっています。さらに、この製品は粘着力が向上し、優れた剥離強度を示し、優れたせん断強度を発揮します。さらに、C5樹脂は、塗料に使用される場合、優れた顔料湿潤性、光沢、フィルム硬度、および向上した接着性を発揮します。また、流動性と平滑性を向上させ、揮発性有機化合物(VOC)を削減し、耐水性と防カビ性を強化します。C5樹脂は、上述の特性により、コーティング、接着剤、塗料などの製造に建築業界全体で使用されています。

建設業界は、世界中で住宅および商業用建築物の需要が高まっていることから、予測期間中に大幅な成長が見込まれています。中国、インド、韓国などの新興経済圏における住宅、商業、産業などの建設プロジェクトの増加が、建設業界の成長を後押ししています。さらに、北米地域における建設および改修プロジェクトの拡大が、接着剤、塗料、コーティング剤などの需要をさらに押し上げ、同地域の建設業界を後押ししています。

抑制要因

c5樹脂の代替

水添炭化水素樹脂(HCCR)は、塗料やコーティング剤、接着剤、粘着付与剤、ゴム配合剤などの製造に使用されています。 HCCRは優れた接着強度と耐熱性、耐寒性を備えています。 HHCRをバイポーラフィルムに添加することで、剛性、透明性、バリア性が向上します。 また、白色水HCCRは、ホットメルト接着剤衛生製品の製造にも使用されています。

さらに、HHCR技術を使用する利点には、スムーズな作業の流れ、高い物質移動率、均質な混合、高い樹脂濃度、溶剤の低使用量、およびエネルギーコストの低減が含まれます。また、この技術はクローズドシステムで稼働し、バッチまたは連続操作が可能で、高品質な製品の安定生産が保証され、プラント構造もよりシンプルです。これらのHCCRの利点により、C5樹脂よりもHCCRの生産量が増え、市場の成長が妨げられています。

市場機会

タイヤや自動車部品におけるゴム製品の広範な使用

自動車にはさまざまな部品やコンポーネントにゴムが使用されています。自動車産業はゴム製品の主要な消費産業です。タイヤ、衝突時に緩衝材となる自動車のエアバッグ、ダストカバー、外部からの損傷から車両を保護するバンパー、ベルト、ホース、ガスケット、カバー、マットなど、すべてゴムを使用して製造されています。タイヤや自動車部品にゴム製品が広く使用されているため、ゴム混合物の需要が高まり、予測期間中のC5樹脂市場の成長がさらに促進されるでしょう。

地域分析

アジア太平洋地域:主要地域

アジア太平洋地域は最大の市場シェアを占めており、予測期間中に年平均成長率4.4%で成長すると推定されています。中国では、住宅および商業建設部門における豊富な開発が主な推進要因となっており、経済成長に支えられています。中国では、香港の住宅当局が低価格住宅の建設を促進するために、いくつかの施策を開始しました。当局は2030年までに301,000戸の公共住宅の供給を目指しています。接着剤分野では、デュポン社が中国東部の江蘇省張家港市に新たな製造施設を建設するために、約3000万米ドルを投資することを決定しました。 同社の新施設では、主に車両の電動化アプリケーションと軽量化という2つのメガトレンドをサポートする接着剤を製造し、輸送業界の顧客に提供します。 建設は2021年第3四半期に開始される予定で、施設は2023年初頭までに稼働する予定です。C5樹脂は、機械的特性の向上により、タイヤやその他の自動車部品に使用されています。さらに、製品の制動効率と燃料消費の改善により、タイヤや自動車部品での使用がさらに促進される見込みです。中国における自動車生産の増加は、タイヤや自動車部品の需要を促進し、C5樹脂製品の需要を後押しするでしょう。

欧州:最も成長の速い市場

欧州は世界第2位の地域です。予測期間中に年平均成長率(CAGR)4.9%で成長すると推定されています。C5樹脂市場の主な最終用途分野には、塗料およびコーティング業界、接着剤およびシーラント、印刷インキ、ゴム混合業界などがあります。塗料、コーティング、接着剤、シーラントは建設および自動車分野で使用されています。ドイツは欧州で最も重要な建設業界を有しています。同国の建設業界は、主に新築住宅建設活動の増加を主な要因として、緩やかなペースで成長を続けています。連邦統計局(Destatis)によると、2020年の新築住宅建設数は327,260戸に増加し、2019年の317,820戸から増加しました。建設業界は、パンデミックによる深刻な影響を受けながらも、国内で大幅な成長を記録しました。また、2020年末時点での住宅および非住宅用建物の新築住宅のストックは4280万戸に達し、前年比で0.7%増加しました。2010年と比較すると、ストックは5.7%または230万戸増加しました。さらに、連邦統計局(Destatis)によると、2021年5月には、ドイツで32,384戸の住宅建設が許可され、これは2021年4月と比較して8.7%の増加となりました。したがって、建設業界の成長に伴い、C5樹脂の需要も増加すると予想されます。

北米は世界第3位の地域です。米国では、住宅用塗料の需要が塗料・コーティング業界全体の収益の約40%を占めており、汎用仕上げが25%、特殊用途コーティングが20%、ニス除去剤とシンナーが5%となっています。そのため、このような塗料の需要増加が、同国の塗料生産を同時に牽引しています。接着剤の需要を牽引する主な要因には、住宅建設部門からの需要の増加が含まれます。米国のゴム産業は長年にわたって成長してきました。同国はゴムおよびタイヤの主要消費国です。さらに、同国はいくつかの特殊ゴム化学製品も生産しています。米国はアジア諸国からもゴムを輸入しています。そのため、輸入ゴムはさまざまなゴム製品の加工および製造に使用されています。2020年4月から6月にかけて、米国における天然ゴムの消費量は予想を下回る結果となり、2019年と比較して8.9%の減少となりました。米国は世界最大かつ最も先進的なタイヤ市場のひとつであり、グッドイヤー・タイヤ・アンド・ラバー社、クーパー・タイヤ・アンド・ラバー社、ミシュラン、ブリヂストン・アメリカス・タイヤ・オペレーションズ(市場シェアの70%以上がこれら4社によるものと報告されています)など、世界最大規模のタイヤメーカーの本拠地でもあります。長年にわたり、米国のゴム産業の力は飛躍的に成長してきました。米国はゴムの主要生産国および消費国であるだけでなく、ゴム消費国としても重要な地位を維持しています。この傾向は今後も変わらないでしょう。こうした要因すべてが市場の成長を促進しています。

セグメント分析

用途別

接着剤およびシーリング剤セグメントが最大の市場シェアを占めており、予測期間中のCAGRは4.2%と推定されています。ホットメルト接着剤は、包装、衛生、組み立て、その他の用途で使用されていますが、感圧接着剤はテープやラベルに使用されています。人々の衛生に対する意識が高まっていることに加え、新型コロナウイルス感染症(COVID-19)の流行により、おむつや生理用品などの衛生用品に対する需要が世界的に高まっており、ホットメルト接着剤の需要も増加しています。 自動車用接着剤は、ナットやボルト、リベット、溶接などの機械的締結具の代替品として使用されるだけでなく、より軽量です。電気自動車の生産と現行の自動車組み立てにおける需要の高まりに応えるため、接着剤メーカーは自社製品(テープやフィルムを含む)の改良に取り組んでいます。 一方、自動車メーカーは、軽量化、振動レベルの低減、塗装の代替、広範囲にわたる応力分散、金属の歪みの低減、パネルの腐食の低減、長寿命の剛性、異種材料の接着性の向上、コストの低減、組み立ての迅速化といった利点をますます認識するようになっています。 これにより、電気自動車業界からの接着剤の需要が高まっています。

塗料およびコーティング部門は2番目に大きな市場です。炭化水素樹脂(c5)は、さまざまな素材の表面を保護するコーティングの添加剤として使用されています。これらの樹脂は、コンクリートやアスファルト舗装への優れた接着性、耐摩耗性や耐水性、無機物質との親和性、塗装のしやすさ、耐候性、速乾性、高い硬度など、コーティングにさまざまな特性をもたらします。また、層の物理的および化学的特性を改善し、紫外線や耐候性を向上させることもできます。そのため、道路標識や道路標示用として広く使用されています。石油樹脂系道路標示用塗料は、ますます人気が高まっており、需要は年々増加しています。塗料およびコーティングの生産量は、建築、自動車、工業用コーティング、その他の用途からの需要により、世界市場で着実に増加しています。したがって、前述の要因により、塗料およびコーティングの需要が増加しているため、予測期間中にC5樹脂の需要も増加すると予想されます。

ゴムコンパウンド分野は第3位です。C5樹脂は、各種タイヤ、リトレッド用材料、コンベヤベルト、Vベルト、工業用ホース、ケーブル・ロールカバー、ライニング材など、高い粘着性を必要とするゴムコンパウンドに使用されています。C5樹脂は、軟化点が低く粘着性を有し、天然ゴム粒子との相互溶解性も強いため、ゴムへの配合に適しています。また、加硫工程への影響が少なく補強性も向上します。さらに、ゴムの押出性やゴム製品の耐老化性も向上します。また、カーボンブラックの分散性や加工の信頼性も高く、他に類を見ない性能を発揮します。したがって、上述の要因により、自動車産業におけるゴムの需要の高まりが、予測期間中のC5樹脂市場をさらに促進しています。

C5樹脂市場における主要企業の一覧

- Arakawa Chemical Industries Ltd

- ray Valley

- DuPont

- Eastman Chemical Company

- ENEOS Holdings Inc.

- Exxon Mobil Corporation

- Henan Anglxxon Chemical Co. Ltd

- Kolon Industries Inc.

- Neville Chemical Company

- Puyang Ruisen Petroleum Resins Co. Ltd

- Seacon Corporation

- Lesco Chemical Limited

- Shanghai Jinsen Hydrocarbon Resins Co. Limited

- Zibo Luhua Hongjin New Material Co. Ltd

- Zeon Corporation

C5樹脂の市場区分

用途別(2021年~2033年)

- 塗料およびコーティング

- 接着剤およびシーラント

- 印刷インキ

- ゴム配合

- その他の用途

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバルC5樹脂市場規模分析

- グローバルC5樹脂市場紹介

- 用途別

- 紹介

- 用途別金額

- 塗料およびコーティング

- 金額別

- 接着剤およびシーラント

- 金額別

- 印刷インキ

- 金額別

- ゴム混合

- 金額別

- その他の用途

- 金額別

- 紹介

北米市場分析

欧州市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項