| • レポートコード:SRAM1927DR • 出版社/出版日:Straits Research / 2024年12月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

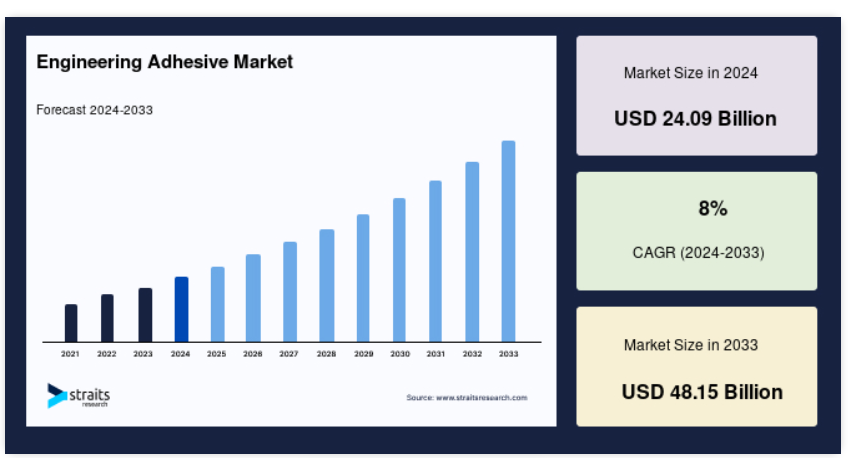

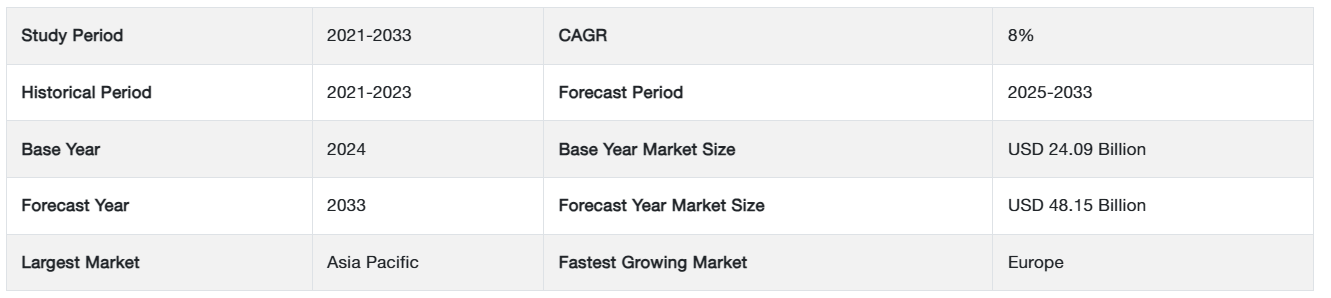

グローバルなエンジニアリング接着剤市場の規模は、2024年には240.9億米ドルと評価され、2025年には260.1億米ドル、2033年には481.5億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは8%で成長すると見込まれています。

エンジニアリング接着剤は、さまざまな材料を結合するために使用される接合剤です。これらの材料は硬化すると比較的高い弾性率を実現し、耐荷重接合部の製造を可能にします。さらに、金属、プラスチック、木材、ゴムなど、さまざまな材料を結合して、軽量かつ頑丈で剛性の高い構造物を構築するのにも使用できます。これらの接着剤は設計の柔軟性を可能にし、革新的な設計アイデアを実現し、設計者がより幅広い材料を利用できるようにします。また、優れた光学的透明性または不透明性、速硬化性、耐腐食性、耐熱性、耐薬品性も備えています。そのため、エンジニアリング接着剤は一般的に、光学、光ファイバー、オプトエレクトロニクス、歯科の分野で利用されています。

レポート目次

エンジニアリング接着剤市場の成長要因

非金属基材が市場を牽引

軽量で低価格であることから、建築業界では非金属基材の使用がますます増えています。今後数年間、エンジニアリング接着剤市場は、この傾向に大きく影響を受けると予想されます。航空宇宙、道路輸送、船舶、鉄道、電子、通信、スポーツ、レジャーなどの主要エンドユーザー産業では、常にエンジニアリング活動の改善が行われており、部品の軽量化と低価格化を目指しています。エンジニアリング接着剤には、さらなる可能性が期待されています。

軽量部品が市場を牽引

現在、アルミニウム、エンジニアリングプラスチック、複合材料などの軽量素材が、鋼鉄や木製基材に取って代わるケースがますます増えています。従来の金属接合方法に代わる高性能接着剤のニーズも、それに伴い高まっています。

エンジニアリング接着剤の市場は現在、130億ドル規模と推定されています。 その成長率は、接着剤およびシーリング剤の典型的な年間成長率を上回っています。 高度に設計された複雑な結合部品に対する需要は増加しており、これが産業および技術の成長を本質的に推進しています。

エンジニアリング接着剤市場の抑制要因

厳しい規制が市場を制限

エンジニアリング接着剤の使用時には多数の化学ガスが放出され、それらを吸い込むことは危険かつ不健康であると考えられています。このため、その使用に関する規則はより厳しくなっています。さらに、消費者の健康や環境に対する知識が高まるにつれ、メーカーは大きな問題に直面しています。エメラルド・パフォーマンス・マテリアルズの副社長は、「産業にとって、規制環境は深刻な困難をもたらしています。米国環境保護庁のような環境保護機関は、新たな対策を採用し、メーカーの前にさらに多くの障壁や規制を設けようとしています。」と、エメラルド・パフォーマンス・マテリアルズ社の副社長は主張しています。

エンジニアリング接着剤市場の機会

技術開発が新たな機会をもたらす

接着剤の世界市場では、エンジニアリング接着剤が約30%を占めています。接着剤市場は、その分野の平均をはるかに上回る速度で成長すると予測されています。特定の顧客ニーズに高付加価値で応える技術的処方が市場を定義しています。これらの接着剤は、家具、電子機器、電気製品、鉄道輸送、建設、通信、船舶および海洋事業、自動車、航空宇宙、電子機器および通信など、さまざまな分野で使用されています。ねじや溶接などの従来型の接合方法が、エンジニアリング接着剤の主な競合相手となっています。ファスナーや溶接継ぎ目とは対照的に、これらの接着剤は重量を均一に分散させます。

地域別洞察

アジア太平洋地域:CAGR 7.3%の主要地域

アジア太平洋地域は予測期間中に8.8%の最高CAGRを記録すると予想されています。この成長は、建築、自動車、エネルギー、電子産業を含む中国の巨大な産業部門によるものです。中国およびその他の地域で最も急速に成長している産業のひとつが風力エネルギーです。風力タービンブレードの生産には多くの接着剤が使用されています。グローバル・エナジー・カウンシルによると、中国は陸上および海上風力発電容量の両方で世界トップの国です。さらに、中国の第13次エネルギー技術革新5ヵ年計画によると、同国の風力発電容量は2020年までに210ギガワットに増加すると予測されています。

ヨーロッパ:23.5%のCAGRで最も成長の速い地域

ヨーロッパは2018年も23.5%を維持しました。同国の市場は、自動車、航空宇宙、船舶産業を含む輸送部門での生産が牽引すると予測されています。ヨーロッパの航空宇宙・防衛産業協会によると、航空宇宙・防衛産業の年間収益は2470億米ドルを超えています。この産業では、複合材料、金属、プラスチックの接着に使用される接着剤の需要が大幅に増加しています。

北米は21.2%の数量シェアを占めています。市場を牽引する主な要因は、包装および自動車産業での使用量の増加です。構造接着用途のニーズを考慮すると、木工産業はベンダーにとって多くの機会をもたらすことが期待されます。バリューチェーンのさまざまなポイントで事業を展開する多国籍企業が、世界的にエンジニアリング接着剤市場を支配しています。これらの企業は、バリューチェーンに統合されることで、業務および購買費用を削減することができ、また、多数の最終市場にわたって顧客基盤を多様化することも可能になります。

セグメント分析

製品別

2021年にはエポキシが数量ベースで最大の市場シェアを占め、36.5%のシェアを獲得し、今後7年間で急速に成長すると予測されています。これらの製品は自由度が高く、構造的な接続が必要な場合に最適です。この種の部品は、ヒンジやブラケット、ポッティング端子などの用途で頻繁に使用されています。

2022年から2030年にかけて、シアノアクリレートセグメントの収益は年平均成長率7.8%で増加すると予想されています。これらの材料はせん断強度が低いため、一時的な接着用途に使用できます。シアノアクリレート製品の使用は、電子機器、大工、医薬品、化粧品、海事など、さまざまな産業で広範囲にわたって行われています。さまざまな基材を接合できる汎用性により、ポリウレタンの需要はますます高まっています。 これらの製品が提供する優れた強度は、数多くのシーリングや接着の用途で役立ちます。 建設産業や機械産業、そして高まる消費者需要が、この分野の主な成長要因となっています。

用途別

輸送、建設、電気・電子、エネルギー、その他は、エンジニアリング接着剤産業の用途別部門です。 2021年には、数量シェア28.7%を占めた輸送が最大のセグメントとなりました。 自動車部品の組み立てニーズの高まりと、ファスナーから接着剤素材への切り替えが、この用途を牽引しています。

政府による融資や投資による再生可能エネルギー産業の推進。この産業の接着剤メーカーにとって、風力エネルギー市場は予測期間にわたって幅広い機会を提供することが期待されています。エネルギーの巨大な潜在的可能性により、中国やインドなどの発展途上国は、この産業に特に注目しています。インドの新・再生可能エネルギー省によると、同国は風力および太陽光発電の生産能力において、それぞれ世界第5位および第4位にランクされています。また、2030年までに、エネルギーの約40%を再生可能エネルギーで賄う計画です。

国の広範な開発目標を達成し、経済成長を促進するためには、インフラが極めて重要です。UNCTADの2018年の報告書では、2015年から2030年の間に年間1兆6000億ドルから2兆5000億ドルの投資需要があると推定されています。しかし、現在の年間投資額は約8700億ドルです。多くの政府は、今後数年間、インフラ投資の需要の高まりに引き続き重点的に取り組むと予想されています。建設は、接着剤製品の主要な消費分野の1つです。したがって、これはエンジニアリング接着剤事業にとって有利に働く可能性が高いです。

エンジニアリング接着剤市場における主要企業の一覧

-

- Henkel AG & Co. KGaA

- H.B. Fuller Company

- Permabond LLC

- 3M

- Dymax Corporation

最近の動向

- 2021年3月 – シーカは、アメリカの企業DriTacのフロアリング用接着剤部門を買収しました。DriTacは、フローリングの接着と床材用接着剤の製造を専門としています。シーカは、この買収により、床材の流通業者や施工業者における存在感を高めることができるでしょう。また、この買収は、米国の室内仕上げ市場における同社の成長を加速させることにもつながるでしょう。

- 2021年6月 – ヘンケルは、航空機内装用のREACH基準に準拠した構造用接着剤、Loctite EA 9365FSTを開発しました。Loctite EA 9365FSTは、熱可塑性および熱硬化性基材を接続し、補強する全く新しい2液性エポキシ接着剤です。熱可塑性コンポーネントの薄い壁は、ガラス繊維のマトリックス樹脂として使用することで強化することができます。

- 2021年12月 – アルケマによる南アフリカのPermosealの買収が発表されました。DIY作業、木工、梱包、建設、その他の用途向けに、Permosealは接着剤を製造しています。幅広い高性能接着剤製品により、Bostikの地域における製品提供が強化され、南アフリカおよびサハラ以南のアフリカで急成長しているDIY、建設、産業分野における同社の地位が強化されます。

エンジニアリング接着剤の市場区分

製品別(2021年~2033年)

- エポキシ

- ポリウレタン

- シアノアクリレート

- メタクリレート

- その他

用途別(2021年~2033年)

- 輸送

- 建設

- 電気・電子

- エネルギー

- その他

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会評価

市場動向

市場評価

規制枠組み

ESG動向

グローバルエンジニアリング接着剤市場規模分析

- グローバルエンジニアリング接着剤市場紹介

- 製品別

- 紹介

- 製品別金額別

- エポキシ

- 金額別

- ポリウレタン

- 金額別

- シアノアクリレート

- 金額別

- メタクリレート

- 金額別

- その他

- 金額別

- 紹介

- 用途別

- 紹介

- 用途別金額

- 輸送

- 用途別金額

- 建設

- 用途別金額

- 電気・電子

- 用途別金額

- エネルギー

- 用途別金額

- その他

- 用途別金額

- 紹介

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東・アフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項