| • レポートコード:SRAT1981DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:自動車 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

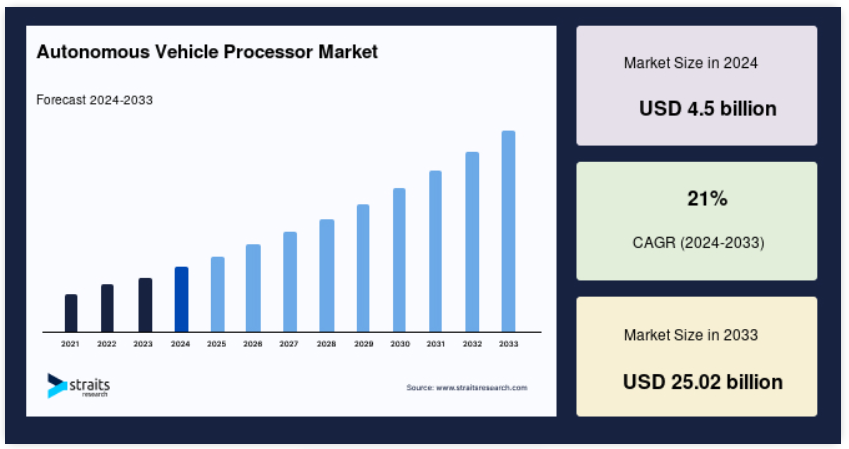

世界の自動運転車用プロセッサの市場規模は、2024年に45億米ドルと評価され、2025年の54億5000万米ドルから2033年には250億2000万米ドルに達し、予測期間(2025年から2033年)には21%のCAGRで成長すると予想されています。

より安全で、より効率的で、よりスマートな自動車に対する世界的な需要の高まりに伴い、自動運転車用プロセッサは急速に普及しています。自動運転技術の推進は、これらのプロセッサの心臓部である AI、機械学習、エッジコンピューティングの進歩によって急速に進んでいます。政府や民間組織は、膨大な量のリアルタイムデータを処理できるプロセッサの開発に多額の投資を行い、自動運転車のシームレスな意思決定を確保しています。

レポート目次

自動運転車用プロセッサの市場は、いくつかの重要なトレンドに牽引され、力強い成長が見込まれます。先進運転支援システム(ADAS)の拡大と、自動車の高自動化への移行により、高性能プロセッサの需要が拡大しています。さらに、NVIDIA がメルセデス・ベンツやボルボと AI 搭載の自動運転システムで提携するなど、自動車大手とテクノロジー企業の連携が、業界のベンチマークとなり、プロセッサ開発におけるイノベーションを促進しています。

さらに、自動運転車のエコシステムは、世界中の政府から多大な支援を受けています。ヨーロッパでは、市場競争力を維持し、厳しい環境規制や交通安全規制に準拠するための高性能プロセッサの開発に重点が置かれています。こうした政府の支援と半導体技術の革新により、世界の自動運転車用プロセッサ市場は持続的な成長が見込まれています。

表は、大手ブランドを牽引役として売上高が大幅に伸びている主要自動車市場をまとめたものです。中国、米国、日本などの国々が最前線に立っており、先進的な自動車技術に注力しているため、自動運転車用プロセッサの需要が高まっています。

最新の市場動向

AI 搭載プロセッサの台頭

自動車産業は、特に自動運転のために、自動車用プロセッサに人工知能(AI)を急速に統合しています。AI 搭載チップは、自動運転車の安全かつ効率的な運行に欠かせない、リアルタイムの意思決定、物体認識、適応学習を可能にします。これらのプロセッサは、AI ビジョンとエッジ AI 機能を強化し、応答性と信頼性を向上させます。自動運転システムでは、センサーやカメラからのデータを瞬時に処理する必要があるため、高性能、高エネルギー効率、スケーラブルな AI チップの需要が高まっています。

- 例えば、Hailoは、自動車用SoCとHailo AIプロセッサ、またはセンサーの数やモデルの複雑さに応じて複数のプロセッサを組み合わせることで、ADAS/AD ECU設計において最大級の柔軟性とAI計算スケーラビリティを提供しています。

エッジコンピューティングへの移行

エッジコンピューティングは、データ処理がソース(車両自体)に近づく自律走行車において、ますます重要になっています。エッジコンピューティングは、車両内でリアルタイムのデータ処理を可能にし、クラウドサーバーへの依存を軽減することで、自律走行車にとって不可欠なものとなっています。これにより、遅延が最小限に抑えられ、障害物回避や緊急ブレーキの応答速度が向上するほか、データプライバシーの強化と帯域幅の使用量削減が実現します。データ処理をソースに近づけることで、エッジコンピューティングは自律システムの効率と信頼性を向上させます。

- 例えば、IEEE Xploreに掲載された研究では、エッジコンピューティングが計算とデータ処理をデータ源に近づけることで遅延を削減し、自律走行車の全体的な効率を向上させることで、リアルタイムの意思決定要件を満たす上で重要な役割を果たすことが強調されています。

自律走行車用プロセッサ市場成長要因

ADASの採用急増

高性能車両用プロセッサの需要拡大の主な要因は、ADASの広範な採用です。アダプティブクルーズコントロール、車線維持アシスト、自動駐車などの ADAS の機能には、複数のセンサーやカメラからのデータを正確に解釈するための非常に高度な処理能力が必要です。消費者が現代の自動車にこれらの安全性と利便性を求める声が高まるにつれ、メーカーはより高度なプロセッサを設計に組み込む必要に迫られています。ADAS の採用が拡大しているこの傾向は、絶えず変化する市場の期待に応えるために、自動車用プロセッサ技術の継続的な革新が必要であることを強調しています。

- 例えば、米国国家道路交通安全局(NHTSA)は、ADAS 技術を搭載した自動車は事故の関与が大幅に減少したと報告しており、これらのシステムの有効性と採用拡大を強調しています。

自動運転の推進に関する政府の取り組み

自動運転車の開発と導入は、世界各国政府の政策によって強力に支援されており、その開発には多額の投資が行われています。資金調達や法的・規制環境整備のためのプログラムにより、自動運転技術は急速に進歩しています。この政府の支援はイノベーションを促進し、自動運転がもたらす可能性のある道路安全の向上、交通渋滞の緩和、輸送アクセスの拡大といったメリットに対する一般市民の受け入れを促進しています。したがって、この要因が自動運転車用プロセッサ市場の成長を後押しする主要な要因となっています。

- 例えば、欧州委員会は、研究開発への投資を含む包括的な戦略を策定し、EUがこの新興市場での競争力を維持するための自動運転車の導入を促進しています。

市場制約

開発コストの高さ

高度な自動車用プロセッサには多額の研究開発費が必要であり、これは参入の大きな障壁となり、普及を制限する要因となっています。リアルタイムデータ処理、機械学習アルゴリズム、厳格な安全基準など、自動運転の厳しい要件に対応できるプロセッサの設計は複雑であり、多額の投資が必要となります。このような開発コストの高さは、小規模企業の市場参入を妨げ、その結果、消費者に価格転嫁され、最終的には自動運転車用プロセッサ業界全体の成長を遅らせる可能性があります。

- 例えば、Global Semiconductor Alliance (GSA) のレポートによると、自動運転車用 AI 対応プロセッサの開発には、設計および製造プロセスに多額の投資が必要であり、この先進技術の高コスト要因となっているとのことです。

市場機会

5G および V2X の進歩

5G 技術と V2X(Vehicle-to-Everything)通信の統合は、車両のインテリジェンス、コネクティビティ、および安全性を強化することにより、自動運転車用プロセッサ市場に革命をもたらしています。5G の超低遅延および高速データ転送により、車両、インフラ、およびその他の道路利用者間のシームレスなリアルタイム通信が可能になります。このコネクティビティは、自動運転システムが動的な道路状況を処理して対応し、状況認識能力と意思決定能力を向上するために不可欠です。

V2X 通信により、車両は道路状況、交通信号、歩行者の動き、潜在的な危険に関する重要なデータを交換することができ、事故のリスクを軽減し、交通の流れを最適化することができます。これらの機能は自動運転車用プロセッサに組み込まれているため、プロセッサの応答性、効率、さまざまな運転環境への適応性が向上しています。

- 例えば、クアルコムの Snapdragon Ride™ プラットフォームは、5G、V2X 通信、AI 搭載の知覚機能を統合し、次世代の自動運転ソリューションを実現しています。このプラットフォームは、センサーフュージョン、ディープラーニング、および エッジコンピューティング を活用して、リアルタイムの意思決定のための高性能コンピューティングを提供し、自動運転車の安全性と効率性を向上させます。

5G と V2X の進歩を活用することで、Qualcomm のような組織は、道路の安全性と効率性を高める、よりインテリジェントで適応性の高い車両用プロセッサを実現し、自動運転の未来を形作っています。

地域別動向

アジア太平洋地域:販売が好調な主要地域

アジア太平洋地域は、世界の自動運転車用プロセッサ市場において最も重要な地域です。自動運転車および電気自動車技術への積極的な投資が、この地域、特に中国、日本、韓国を牽引しています。中国は、BYD や NIO などの大手自動車メーカーの後押しを受けて、積極的なスマートシティと電気自動車の推進で先頭に立っています。日本および韓国も、トヨタや現代自動車などの技術重視の企業が自動運転システムの進歩で限界に挑戦し、その取り組みを後押ししています。急速な技術の進歩と政府の支援により、この地域は自動運転車用プロセッサの理想的なハブとしての地位を確立しています。

ヨーロッパ:規制の推進とイノベーションによる大幅な市場成長

ヨーロッパは、主に厳格な規制と先進的な自動車技術への多額の投資により、世界の自動運転車用プロセッサ市場にとって重要な地域です。欧州連合(EU)が、二酸化炭素排出量の削減と自動運転ソリューションの採用に向けた取り組みを拡大していることで、ドイツ、フランス、英国の市場が大幅に成長しています。これらの国々は、技術進歩と厳格な自動車安全基準を規定する規制の最前線にあり、自動運転車用プロセッサの導入を迫っています。また、スマートシティのコネクティビティイニシアチブへの強い関心と、自動運転車の開発を支援する政府の後押しも、この地域の市場の可能性をさらに高めています。サステナビリティとデジタルトランスフォーメーションに重点を置いているヨーロッパは、自動運転車用プロセッサ市場の成長において、今後も重要な役割を果たし続けるでしょう。

各国別動向

- 中国:中国は、電気自動車および自動運転車の開発に対する政府の強力な支援を背景に、世界の自動運転車用プロセッサ市場をリードしています。同国の第 14 次 5 カ年計画では、スマート交通と AI 駆動のモビリティソリューションが優先課題として掲げられています。BYD や NIO などの国内自動車メーカーは、高度なプロセッサの需要を加速しており、Huawei や Horizon Robotics は、自動運転用にカスタマイズされた高性能 AI チップを開発しています。

- 米国:米国は引き続き主要市場であり、テスラ、ウェイモ、ゼネラルモーターズのクルーズが自動運転のイノベーションをリードしています。政府は自動運転車のテストとインフラ開発を積極的に支援しており、米国運輸省(USDOT)は複数の州で自動運転車のパイロットプログラムに資金を提供しています。フォードやGMなどの自動車メーカーによるレベル2およびレベル3のドライバー支援システムの採用拡大が、高性能車両用プロセッサの需要をさらに後押ししています。

- ドイツ:自動車エンジニアリングのリーダーであるドイツは、フォルクスワーゲン、BMW、メルセデス・ベンツなどのブランドを通じて、自動運転車の技術開発を進めています。ドイツ連邦デジタル・交通省は、自動運転の研究に多額の資金を投入しており、規制の改正により、公道でのレベル 4 の自動運転の試験走行が許可されました。さらに、ドイツの主要半導体企業であるインフィニオン・テクノロジーズは、自動運転機能に最適化された AI 搭載の自動車用プロセッサの開発を先駆けています。

- 日本:日本は、トヨタ、日産、ホンダを筆頭に、自動運転と EV の開発を推進しています。日本政府は、2025 年までに東京でレベル 4 の自動運転タクシーの運用を開始するため、業界大手と提携しています。ルネサスエレクトロニクスなどの企業は、AI ベースの自動車用プロセッサを開発しており、日本の自動運転車市場における役割をさらに強化しています。

- 韓国:韓国は、現代自動車、起亜自動車、サムスン電子を筆頭に、自動運転車と AI ベースのプロセッサ技術を急速に進めています。韓国国土交通省は、自動運転車の試験とスマートモビリティインフラの支援策を開始しました。サムスンと現代自動車の AI 駆動自動車用プロセッサに関する提携は、自動運転分野における韓国の競争力をさらに高めるものとなるでしょう。

- インド:インドの自動車セクターは成長を続けており、タタ・モーターズとマヒンドラが先進プロセッサの需要を牽引しています。インド政府の FAME-II 政策(電気自動車の採用と製造の加速)は、自動運転および電気自動車の開発を支援しています。また、国家自動車試験研究開発インフラプロジェクト(NATRIP)も、AI 搭載自動車用チップのイノベーションを推進しています。

- 英国:英国は、ジャガー・ランドローバーやフォード・UK などの企業が先駆けて、自動運転技術に多額の投資を行っています。英国政府のコネクテッド・アンド・オートノマス・ビークル・センター(CCAV)は、自動運転車の試験に資金援助を行っており、最近の規制改正により、公道でのレベル 3 の自動運転車の走行が許可されました。英国の電動化推進は、AI 搭載自動車用プロセッサの需要をさらに押し上げるでしょう。

- フランス:フランスは、ルノーとプジョーがAIベースのプロセッサを次世代車両に統合することで、自動運転の開発を進めています。フランス政府は、フランス2030戦略のもと、補助金や研究助成金を通じてEVの普及とAVのイノベーションを支援しています。フランスの大手半導体企業であるSTMicroelectronicsは、自動運転車両向けに最適化されたエネルギー効率の高い自動車用プロセッサの開発で最先端を走っています。

セグメント分析

車両の種類別

乗用車セグメントは、パーソナルモビリティソリューションの需要の急増と、主流の消費者向け自動車への自動運転技術の統合を主な要因として、世界の自動運転車用プロセッサ市場で最大の割合を占めています。乗用車は、先進運転支援システムや自動運転機能などの通常の機能を完備しており、自動運転車用プロセッサの開発の大部分を占めています。

さらに、このセグメントは、走行中の消費者向け自動車の膨大な台数、およびより自動化され、より安全で効率的な運転体験への移行の傾向から大きな恩恵を受けています。これは、自動車メーカーがこの最先端の処理技術を自動車に採用する動きが加速しているためです。

自動運転のレベル別

レベル 2 の自動運転が、世界の自動運転車用プロセッサの市場シェアの大部分を占めています。手頃な価格と高度な技術のバランスが取れているため、より受け入れられやすいからです。そのため、より多くの消費者が、自動車業界でこの製品を購入または導入することが可能になります。レベル2の自動運転は、アダプティブクルーズコントロール、レーンキープアシスト、自動駐車などの高度なドライバー支援システム(ADAS)を搭載した車両を指します。これらのシステムは最近、道路上で標準装備となりつつあります。多くの主流車両が既にこれらのシステムを採用しているため、採用がさらに促進されています。このセグメントの成長は、自動車メーカーが、より高いレベルの自動運転に伴う大幅なコストと複雑さを回避しつつ、安全機能を強化したいという要望に後押しされています。

アプリケーション別

先進運転支援システム(ADAS)が最大の市場シェアを占め、市場を支配しています。ADAS がアプリケーション分野をリードしている主な理由は、このシステムが完全自動運転の強力な前兆であると見られているためです。アダプティブクルーズコントロール、車線維持支援、緊急ブレーキ、自動駐車などの ADAS 技術は、自動車メーカーや消費者の安全性と利便性への関心の高まりから、需要が旺盛です。一方、他のシステムは、運転体験を向上させると同時に、事故の可能性を大幅に低減します。ADASは車両に追加される自動化システムの最初の層として一般的に採用されているため、このサブセグメントは将来の車両世代でより高度な自動化機能を実現するための基盤となります。安全で効率的な運転体験への需要の高まりが、このサブセグメントの成長をさらに後押しすると予想されます。

企業市場シェア

主要市場プレーヤーは、自社製品の強化と市場での存在感の拡大を図るため、高度なプロセッサ技術への投資、提携、買収、パートナーシップの推進に取り組んでいます。

ルネサスエレクトロニクス株式会社:自動運転車用プロセッサ市場の新興プレーヤー

ルネサスエレクトロニクス株式会社は、AI、電力効率、およびソフトウェア定義車向けの高度な機能に重点を置いた高性能 SoC ソリューションにより、世界の自動運転車用プロセッサ市場での地位を強化しています。

最近の動向

- 2025年1月– ホンダとルネサスは、ホンダの次期電気自動車シリーズ向けに、AIと電力効率に重点を置いた、ソフトウェア定義車(SDV)向け高性能SoCを共同開発することに合意しました。

自動運転車用プロセッサ市場の主要企業一覧

-

- NVIDIA Corporation

- Intel Corporation

- Qualcomm Incorporated

- Tesla Inc.

- Mobileye

- Samsung Electronics Co., Ltd.

- Renesas Electronics Corporation

- Xilinx Inc.

- NXP Semiconductors

- Infineon Technologies AG

最近の動向

- 2024年12月 – Vay は、NVIDIA DRIVE AGX により遠隔運転技術を強化し、AI 駆動のテレドライビングソリューションを提供します。この提携により、高度なビデオストリーミングによる安全でリアルタイムの遠隔車両制御が可能になり、モビリティが向上します。

- 2022年1月– Intelの子会社であるMobileyeは、CES 2022で自動運転車向けEyeQ Ultra SoCを発表し、FordやVolkswagenなどの大手自動車メーカーとの提携により、性能の向上に大きな一歩を踏み出しました。

アナリストの意見

当社のアナリストによると、世界の自動運転車用プロセッサは、人工知能、機械学習の進歩、およびリアルタイムデータ処理によって推進されています。OEM メーカーが自動運転やドライバー支援システムの改良をますます重視する中、これらのプロセッサは高性能であり、その需要はさらに高まっています。この動きは、SDV の普及と、ルネサスや NVIDIA などの OEM メーカーによる最新の半導体ソリューションの統合というトレンドを後押ししています。ただし、一部の地域では、規制上の課題、インフラの問題、安全性の問題などが障害となる可能性があります。それでも、電気自動車やコネクテッドカー技術のニーズが高まる中、この市場は長期的に成長を続けるでしょう。

自動運転車用プロセッサの市場区分

車両の種類別(2021年~2033年

- 乗用車

- 商用車

自動運転のレベル別(2021 年~2033 年)

- レベル 1

- レベル 2

- レベル 3

- レベル 4

- レベル 5

用途別(2021 年~2033 年)

- 先進運転支援システム(ADAS)

- 自動運転

- 車載インフォテインメントシステム

- リアルタイムデータ処理

- V2X(Vehicle-to-Everything)通信

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG の動向

世界の自動運転車用プロセッサ市場規模の分析

- 世界の自動運転車用プロセッサ市場の概要

- 車両の種類別

- 概要

- 車両の種類金額別

- 乗用車

- 金額別

- 商用車

- 金額別

- 概要

- 自動運転のレベル別

- 概要

- 自動運転のレベル金額別

- レベル 1

- 金額別

- レベル 2

- 金額別

- レベル 3

- 金額別

- レベル 4

- 金額別

- レベル 5

- 金額別

- 概要

- 用途別

- 概要

- 用途別金額別

- 先進運転支援システム(ADAS)

- 金額別

- 自動運転

- 金額別

- 車載インフォテインメントシステム

- 金額別

- リアルタイムデータ処理

- 金額別

- V2X(Vehicle-to-Everything)通信

- 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレーヤーの評価

調査方法

付録

免責