| • レポートコード:SRAT56638DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:自動車 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

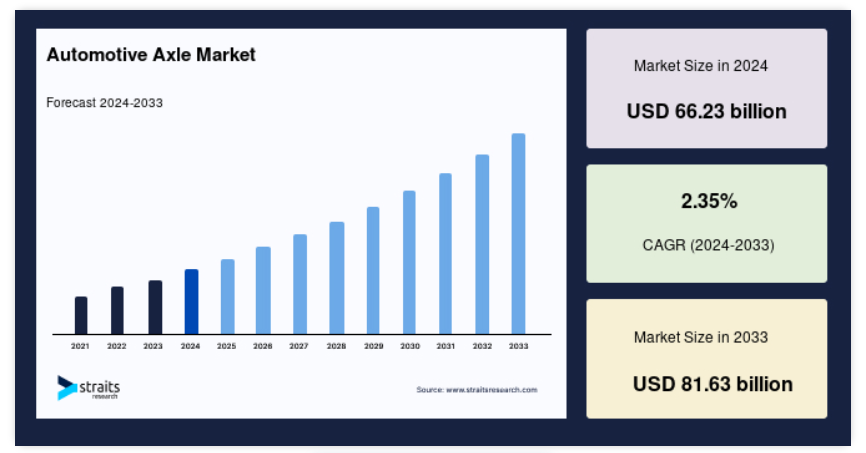

世界の自動車用車軸市場規模は2024年に662億3000万米ドルと評価され、2025年の677億9000万米ドルから2033年には816億3000万米ドルに達し、予測期間(2025年から2033年)のCAGRは2.35%と成長すると予測されています。

自動車用車軸は、車輪を車両のフレームに接続し、車輪を回転させる、車両のドライブトレインの重要な部品です。車両の重量を支え、安定性を確保し、エンジンから車輪に動力を伝達する上で重要な役割を果たしています。世界の自動車用アクスル産業は、自動車の製造に欠かせない存在であり、自動車の安全性、性能、効率などの要因に影響を与えています。

燃費効率、耐荷重能力、安全性の向上がますます重視される中、先進的なアクスルの需要が急増しています。この市場は、自動車セクターの拡大、電気自動車(EV)の技術進歩、および排出ガスの削減と安全性の向上を目的とした政府による厳しい規制によってさらに推進されています。

レポート目次

自動車産業が電動化へと移行する中、アクスル市場は、従来型の内燃機関車と電気自動車の両方の進化するニーズに対応するため、大きな変化を遂げています。こうした変化は、アクスル設計の未来を形作り、アクスルが車両の性能、サステナビリティ、安全性の最適化において重要な役割を果たし続けることを保証しています。

自動車用アクスル市場の動向

軽量アクスルの需要の高まり

自動車メーカーが燃費の向上と排出ガスの削減に努める中、軽量アクスルの需要が大幅に増加しています。この傾向は、二酸化炭素排出量を対象とした厳しい規制によって推進されており、メーカーはアルミニウムや複合材料などのより軽量な材料を採用するようになっています。従来の鋼製部品をこれらの軽量代替部品に置き換えることで、自動車はより優れた性能と効率を実現することができます。

- 例えば、米国エネルギー省は、自動車の重量をわずか 10% 削減することで、燃費が 6% から 8% 向上することを強調しており、軽量アクスルが自動車全体の効率に与える大きな影響を示しています。

電気自動車およびハイブリッド車のアクスルにおける技術革新

電気自動車およびハイブリッド車の急速な普及により、アクスル設計、特に E アクスルの開発において大きな技術革新が起こっています。これらの先進的な部品は、電気モーターとドライブトレイン技術を組み合わせ、スペースの最適化と性能の向上を実現しています。自動車メーカーが EV の効率と性能の最大化に注力する中、E アクスルの進化は、これらの要求に応える上で重要な役割を果たしています。

- 例えば、国際エネルギー機関(IEA)の報告によると、2022年の世界電気自動車販売台数は1,000万台に達し、前年比55%増を記録しました。

このEV販売の急増は、拡大する電気自動車市場に対応した革新的なアクスルソリューションの必要性をさらに加速させています。

自動車アクスル市場成長要因

自動車産業の成長

世界的な自動車産業は、特に新興国における車両需要の増加を背景に、堅調な成長を遂げています。中間層の拡大と都市化が進むことが、自動車の販売と生産を後押しし、アクスルを含む自動車部品の需要増加につながっています。

自動車産業の成長に伴い、自動車の性能、安全性、効率性をサポートする高度なアクスルに対するニーズも高まっています。

- 例えば、世界銀行によると、2021年の世界の自動車生産台数は約9,000万台に達すると予測されています。この成長は、自動車に対する需要の高まり、ひいては自動車を機能させる自動車部品、アクスルに対する需要の高まりを反映しています。

厳しい排出ガス規制

より厳しい排出ガス規制を満たすよう政府からの圧力が高まっていることが、自動車産業のイノベーションの大きな推進力となっています。メーカーは、燃費効率の向上と二酸化炭素排出量の削減のために、より環境に優しい自動車を設計することを迫られています。こうした規制の圧力により、自動車全体の排出ガス削減に貢献する、軽量でエネルギー効率の高いアクスル開発が進んでいます。

- 例えば、欧州委員会が 2021 年に発表した報告書によると、EU は 2050 年までに輸送による温室効果ガス排出量を 90% 削減することを目標としています。

この野心的な目標は、電気自動車への移行を加速するだけでなく、自動車の効率を向上させ、自動車メーカーがこれらの環境目標を達成するのに役立つ、高度なアクスル技術に対する強い需要を生み出しています。

市場抑制要因

EV の設計および統合の複雑さ

電気自動車およびハイブリッド車には、電気パワートレインおよびバッテリーシステムとシームレスに統合できるアクスルが必要であり、設計およびエンジニアリングにおいて大きな課題となっています。これらのアクスルは、軽量でありながら堅牢であり、EV の固有の動力要件に対応できるものでなければなりません。このようなアクスルの設計は複雑であるため、膨大なエンジニアリングリソースと専門知識が必要となり、開発プロセスの遅延につながる可能性があります。

米国エネルギー省が指摘しているように、これらのエンジニアリング上の課題の克服は、電気自動車用部品の市場投入の遅延や生産コストの上昇につながる重要な要因となっています。この複雑さは、急速に進化する EV 市場に合わせて高度なアクスルシステムの生産を拡大することが困難な大量生産メーカーにとって、コスト増要因となっています。

市場機会

アフターマーケットサービスに注力

拡大する自動車アフターマーケットは、アクスルメーカーが交換部品や再生サービスを提供する大きな機会を提供しています。特に、グローバルな車両 fleet が老朽化するにつれ、車両の走行距離が増加するにつれて、アクスルのような重要な部品のメンテナンスや交換の需要が増加し、アフターマーケットサービスにとって利益のある市場が形成されています。

- 例えば、自動車アフターマーケットサプライヤー協会(AASA)は、2025 年までに世界の自動車アフターマーケットの規模は 1 兆ドルを超えると予測しています。

この成長は、自動車所有者が性能と安全性を維持しながら自動車の寿命を延ばそうとするため、アクスル交換などのメンテナンスおよび修理サービスの需要が高まっていることが要因です。

地域別動向

北米:支配的な地域

北米は、堅調な自動車生産拠点、大手自動車メーカーの存在、および先進的な自動車技術に対する高い需要に牽引され、世界市場をリードしています。この地域は、確立されたサプライチェーン、広範な研究開発能力、および特に消費者の嗜好の変化や排出ガスおよび燃費に関する規制圧力への対応におけるイノベーションへの強い注力を誇っています。

また、この地域は電気自動車(EV)技術への投資も多いため、電気駆動系に合わせた車軸システムの開発が進んでいます。より強力で堅牢な車軸システムを必要とする SUV やトラックの人気が高まっていることも、北米での需要をさらに押し上げています。

- 米国経済分析局によると、2021年の自動車産業の米国経済への貢献額は2,310億ドルに達し、この地域全体の経済パフォーマンスにおける同産業の重要性が浮き彫りになりました。

EVの採用が加速する中、特殊なアクスルソリューションの需要は引き続き拡大しており、北米は世界の自動車用アクスル市場において重要な役割を担っています。

ヨーロッパ:成長地域

ヨーロッパは、自動車産業の伝統が深く根付き、電動化とサステナビリティに重点を置いていることから、世界市場で 2 番目の規模を誇る地域となっています。ヨーロッパのメーカーは、特に EU が推進する自動車の CO2 排出量削減の取り組みを受けて、厳しい環境規制に準拠した軽量で効率的なアクスルシステムの開発にますます注力しています。

電気自動車(EV)の成長はヨーロッパの重要な推進力であり、ノルウェーがその導入を先導しています。欧州自動車工業会(ACEA)によると、EU における電気自動車およびハイブリッド車の販売台数は 2021 年に 180 万台に達し、前年比 63% 増となりました。

この EV 需要の増加により、電気自動車およびハイブリッド車のパワートレインの固有の要件を満たす、特殊なアクスルに対するニーズが高まり、ヨーロッパは世界の自動車用アクスル市場における地位をさらに固めています。この地域がサステナビリティを推進する中、電動自動車に合わせた先進的なアクスルの市場は大幅に成長すると予想されます。

各国別動向

- 米国:米国は、強力な製造基盤と技術およびイノベーションへの巨額の投資を誇り、自動車セクターの最大手企業の1つです。米国における電気自動車および自動運転車の普及は、アクスル市場の変化を迫っています。例えば、米国経済分析局は、2021年に米国の自動車産業の収益は2,310億米ドル近くに上り、経済にとって非常に重要な産業であると指摘しています。

- 中国:中国は世界最大の自動車市場であり、自動車需要は急成長を続けています。そのかなりの割合を電気自動車が占めています。この状況により、中国は電気自動車技術に投資を余儀なくされ、その結果、車軸の改良が進みました。例えば、中国自動車工業協会(China Association of Automobile Manufacturers)の 2021 年の報告書によると、中国の自動車工場では 2,600 万台の自動車が生産されました。

- 日本:日本は、トヨタ、ホンダ、日産などの大手メーカーを擁する自動車技術とイノベーションの大国です。同国は、電気自動車およびハイブリッド車の生産の推進に取り組んでおり、車軸の設計や用途にも影響を与えています。例えば、日本自動車工業会(JAMA)によると、2023年には国内でおよそ890万台の自動車が生産され、これは自動車用車軸の需要に大きく貢献する驚異的な数字です。

- インド:インドは、自動車生産が急成長し、中産階級が拡大している、自動車産業にとって重要な市場になりつつあります。小型商用車や電気自動車の成長も、車軸の動向に影響を与えています。例えば、インド自動車工業会(SIAM)によると、2023年の同国の自動車生産台数は約2,590万台に達し、車軸などの自動車部品市場も成長していることがわかります。

- ブラジル:ブラジルの自動車産業は、乗用車および商用車の生産台数が多く、発展しています。より持続可能な自動車ソリューションへの関心の高まりなど、現地の需要に応えるべく進化しています。

- 英国:英国の自動車産業は、ジャガー・ランドローバーやミニなどの著名なメーカーが先駆けて、高級車やスポーツカーに重点を置いていることで知られています。近年、この地域では、環境意識の高い技術への移行を反映して、電動化や持続可能性などのトレンドが受け入れられています。例えば、自動車製造業者協会(SMMT)の報告によると、2024 年上半期の英国の自動車生産台数は約 309,917 台でした。

セグメント分析

種類

ドライブセグメントが市場を支配し、最大の市場収益を占めました。フロントアクスルとリアアクスルを含むドライブアクスルセグメントは、エンジンからの動力を車輪に伝達する上で重要な役割を果たしています。このセグメントは、車両の性能と安全性の向上に重要な役割を果たしているため、大幅な成長を見せています。ドライブアクスルは、特に、燃費と走行性能を向上させる先進的なドライブシステムの統合において、効率と性能の向上に不可欠です。

- 例えば、米国運輸省は、車両のダイナミクスにおいて、トラクションと安定性に影響を与えるドライブアクルの重要な役割を強調しています。自動車技術の進歩に伴い、高性能ドライブアクルの需要は今後も増加すると予想されます。

用途別

フロントアクルセグメントは、特に乗用車および小型商用車において、市場を支配しています。これは、ステアリングと荷重伝達におけるその重要な役割が、車両の安定性と操縦性に直接影響を与えるためです。独立懸架式フロントサスペンションシステムの採用拡大は、快適性と車両制御の向上に寄与し、フロントアクスルの需要をさらに増加させています。

- 例えば、国家道路交通安全局(NHTSA)は、車両安全におけるフロントアクスルの重要性を強調し、特に悪天候時の制御向上に焦点を当てています。この要因は消費者の重要な考慮事項となり、フロントアクスルの市場シェアを拡大しています。

車両の種類別

乗用車セグメントは、世界的な自動車生産の増加と、個人の移動手段に対する消費者の嗜好の高まりを背景に、自動車用アクスル市場において引き続き最大かつ最も重要な推進力となっています。このセグメントは、コンパクトカーから SUV まで、幅広い車種に及んでおり、そのすべてが、性能、安全性、および燃費効率を確保するために、高度なアクスル技術に大きく依存しています。

- 例えば、世界銀行によると、2021年の世界の自動車生産台数は9,000万台近くに達すると予測されており、乗用車がアクスル需要の大部分を占め続ける見通しです。消費者の嗜好が、よりエネルギー効率に優れ、持続可能な自動車へと移行する中、乗用車セグメントは、自動車用アクスルのイノベーションの重要な推進力であり続けるでしょう。

企業市場シェア

主要市場プレーヤーは、製品の強化と市場での存在感の拡大のために、先進技術への投資や、提携、買収、パートナーシップなどの戦略を推進しています。

自動車用アクスル市場の新興企業

American Axle &; Manufacturing (AAM) は、自動車用ドライブトレインおよびドライブトレインシステムの世界的な大手サプライヤーであり、電気自動車および従来型自動車向けの先進的なアクスル技術の提供に重点を置いています。1994 年に設立された AAM は、幅広いアクスル製品のエンジニアリングと製造を専門とし、自動車の性能、効率、安全性の向上に貢献しています。

最近の動向

- 2024年4月、アメリカン・アクスル・アンド・マニュファクチャリングは、インドの商用車用アクスル事業を戦略的パートナーに売却しました。この最新の措置は、AAMが継続的に進めている、事業運営の戦略的最適化、コア製品ラインナップの強化、およびグローバル市場での地位向上に向けた取り組みの一環です。

自動車用アクスル市場における主要企業一覧

-

- ZF Friedrichshafen AG

- American Axle & Manufacturing, Inc.

- Dana Incorporated

- Meritor, Inc.

- GKN Automotive Limited

- Hyundai WIA Corporation

- IFA Rotorion Holding GmbH

- Talbros Engineering Limited

- GNA Axles Limited

- ROC Spicer Limited

- Showa Corporation

- Sichuan Jian’an Driveshaft Co., Ltd.

- Wanxiang Qianchao Co., Ltd.

- JTEKT Corporation

- AAM

最近の動向

- 2024年4月 – Cummins Inc. は、35億米ドルでMeritor Inc. の買収を完了しました。この戦略的動きは、電気トラック用に特別に設計されたMeritorの先進的なe-axle技術を統合することにより、Cumminsの電気自動車(EV)ソリューションを強化することを目的としています。この買収により、Cumminsのパワートレイン製品が大幅に強化され、成長を続ける電気商用車市場向けに、より効率的で持続可能なソリューションを提供することが可能になります。

自動車用アクスル市場のセグメント化

種類別(2021年~2033年)

- 駆動

- デッド

- リフト

用途別(2021年~2033年)

- フロント

- リア

車両の種類別(2021年~2033年)

- 乗用車

- 小型商用車(LCV

- 大型商用車(HCV

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG の動向

世界の自動車用アクスル市場規模分析

- 世界の自動車用アクスル市場紹介

- 種類別

- 紹介

- 種類別金額別

- ドライブ

- 金額別

- デッド

- 金額別

- リフト

- 金額別

- 紹介

- 用途別

- 紹介

- 用途別金額別

- フロント

- 金額別

- リア

- 金額別

- 紹介

- 車両タイプ別

- 紹介

- 金額別車両タイプ

- 乗用車

- 金額別

- 小型商用車(LCV

- 金額別

- 大型商用車(HCV

- 金額別

- 紹介

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレーヤーの評価

調査方法

付録

免責