| • レポートコード:SRAM2290DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:産業装置 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

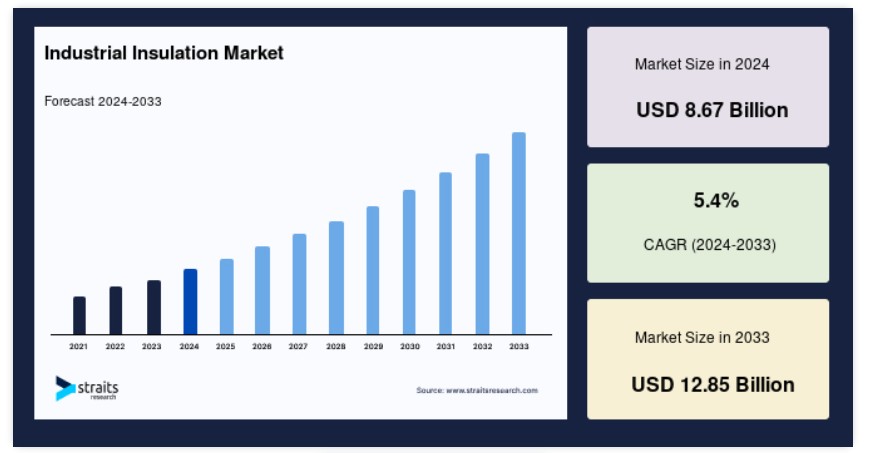

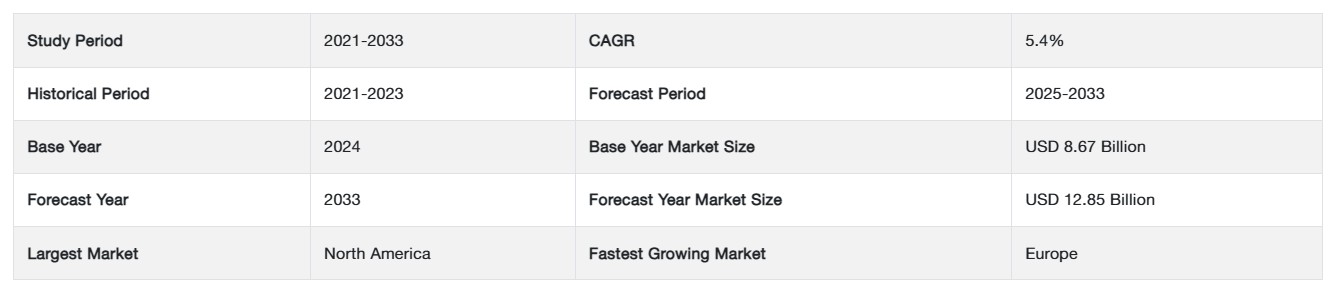

世界の産業用断熱材市場規模は、2024年に86億7,000万米ドルと評価され、2025年に90億6,000万米ドルから2033年に128億5,000万米ドルに達し、予測期間(2025年~2033年)において年平均成長率(CAGR)4.46%で成長すると予測されています。

プロセス効率の向上、結露の制御、騒音の低減、凍結防止、環境汚染の最小化を目的とした製品の需要増加が、予測期間中の市場成長を牽引すると予想されます。さらに、工業用アプリケーションにおける断熱材のメリットとコスト効率に関する認識の高まりが、北米の工業用断熱材市場をさらに拡大すると見込まれます。

産業用断熱材市場成長要因

エネルギー節約に関する意識の高まりとエネルギーコストの増加

断熱システムを採用することで、業界は即効性および長期的なメリットを享受できます。その一部には、設備、従業員、システム、予算の保護が含まれます。さらに、断熱はシステムの機械やプロセスの性能向上に寄与し、これにより生産コストとエネルギー消費量を削減できます。大規模産業では、音響断熱性能が工場内の機械から発生する高周波ノイズを低減します。断熱材の使用は、新規機械設備の容量とサイズを削減するのに役立ちます。

さらに、工業用機器への火災の拡大を防ぎ、装置への結露を防止し、極端な低温または高温から装置を保護し、事故による損傷のリスクを低減します。

エネルギーコストと持続可能性

断熱は、エネルギーを節約する最も信頼性が高く、コスト効果の高い方法の一つです。連続運転されるレンガ壁炉などの産業機器に外部断熱を施すことで、熱貯蔵容量を増加させ、平均温度を調整できます。産業用断熱の他の利点には、低温環境下での配管の凍結防止、大規模工場での高周波機械騒音の低減、配管や他の部品の機械的損傷の防止が含まれます。断熱は、機器を保護し、極めて高いまたは低い温度を達成するのを支援しつつ、事故のリスクを低減します。湿気透過性は、断熱の熱伝導率を低下させるため、低温工学において重要なパラメーターです。

石油・ガス業界と化学メーカーは、製品を車両や広範な高品質の配管を通じて輸送しています。可燃性液体や高性能化学品の輸送容器を断熱し、その本来の性質を保持するために、パーライトが使用されます。断熱材と熱容量は、産業機器や建築物にエネルギー効率が高くコスト効果の高い設計を提供し、暖房システムの必要性を排除し、運転コストを削減します。製造メーカーは、製品のライフサイクルを延長し、その結果効率を向上させる断熱材の開発に取り組んでいます。

産業用断熱材市場を制約する要因

原料価格の変動

砂、岩石、石油化学製品、木材、天然繊維、エラストマー、ポリエチレン、EPSなどは、断熱材の製造に使用される原材料の一部です。基本的な原材料のほとんどは原油から抽出されています。したがって、断熱材市場の成長を阻害する主な要因は、原油価格の変動であると予測されています。さらに、カタール、リビア、イラクなど、原油を生産する主要経済国での政治的混乱が、原油価格を大幅に低下させる可能性があります。

主要な原油生産国であるロシアは、米国とEUの経済制裁の対象となっています。これにより、原油価格がさらに影響を受けると予想されます。世界市場の原油価格を考慮すると、製造メーカーは断熱材の最適な価格設定を予測することが困難です。

産業用断熱材市場における機会

産業用自動化技術がますます普及しています

機械学習(ML)、インターネット・オブ・シングス(IoT)、人工知能(AI)などの先端技術の採用拡大は、産業自動化の急速な成長を促進しています。食品・飲料業界では、追跡可能性の向上、生産性向上、高い適応性など、自動化への需要を後押しする複数のメリットが長年蓄積されてきました。自動化技術は生産コスト削減に成功したため、現代の産業分野におけるその応用範囲は拡大しています。

電気絶縁に加え、熱絶縁は自動化専門家にとって重要な課題です。これは、機械の性能向上(動作速度の向上や寿命の延長など)に寄与するためです。電気・電子部品における自動化導入の増加に伴い、これらを熱的に絶縁するための産業用絶縁材の需要が拡大しています。

地域別分析

北米:3.9%のCAGRで最大の地域

北米は世界最大の産業用絶縁材市場シェアを占め、予測期間中に3.9%のCAGRで成長すると推定されています。北米の産業用絶縁材市場は、主要な市場参加者の存在を背景に、ほとんどの応用分野で緩やかながらも着実な成長を遂げています。米国市場は、特にオフィスと商業部門における非住宅建設支出の回復と、環境配慮型建築実践の意識高まりから恩恵を受けると予想されています。エネルギー消費の削減は、断熱材の需要増加につながります。

さらに、カナダの高エネルギー消費産業、特に石油・ガス産業は成熟しており、グローバルな競争の激化と為替レートの変動に対応する必要があります。工業部門は、湿気抵抗性、耐久性、ユーザーフレンドリーな施工性、優れた熱性能、室内空気質(IAQ)特性で知られるエラストマー断熱材の需要成長を牽引すると予想されます。パーライトは、防火性と軽量性を備えた人気の断熱材で、配管や冷蔵設備など多様な用途に適しています。

ヨーロッパ:最も急速に成長する地域(年平均成長率4.7%)

ヨーロッパは、予測期間中に年平均成長率4.7%で成長すると予測されています。欧州の産業用断熱材市場は、EU27の産業における熱断熱性能の向上を通じて、大幅なエネルギー節約と排出量削減の可能性を実現することを目指しています。この潜在力は活用されており、産業用断熱材製品の多様な最終用途産業への広範な応用を促進すると予想されています。市場は、石油・ガスおよび発電部門における規制基準の厳格化と規制措置の導入により、今後7年間で成長すると予測されています。

さらに、産業用断熱材のメリットに対する認識の高まりとエネルギーコストの増加が、市場を牽引すると予想されています。ガラスウールは重負荷配管アプリケーションに使用され、カスタム設計のブランケットは産業部門の熱交換器、タービン、ポンプ、その他の不規則な表面を覆います。石油・ガスは、技術革新、原料の入手可能性、インフラ、支援サービス、主要市場への近接性により、地域で主要な産業です。発電と石油・ガス産業における断熱材の活用拡大が市場を牽引すると予想されます。

アジア太平洋市場は、中国とインドの石油生産増加、急速な経済発展、産業用途における断熱材の採用により、大幅な成長が見込まれています。改修・改装における断熱材の需要も市場成長を牽引すると予想されます。中国と日本の産業・建設部門が市場を牽引し、中国が主要な市場シェアを占めると見込まれます。市場は競争が激しく、資本集約的な性質のため参入障壁が高い特徴があります。主要なサプライヤーはアジア太平洋地域に拠点を移しており、大手企業は合併や買収を実施して製品ラインナップの拡大を図っています。エラストマーフォームとエアロゲルは、優れた熱性能、穿刺抵抗性、強靭で耐久性のある表面特性から、人気の断熱材となっています。

ラテンアメリカのGDPは緩やかに成長しています。ブラジルは、政治的・経済的混乱により、工業用断熱製品の主要な消費国となっています。これは、ブラジルで急速に拡大する産業の拡大を妨げる要因となる見込みです。しかし、各国政府が経済状況の改善に努めることで、発電産業と石油・ガス産業が活性化し、これにより予測期間中に断熱材市場が拡大すると予想されます。エアロゲルは、相互接続したナノ構造からなる固体で多孔性のメソポーラスフォームであり、他の断熱材の中で最も軽量な材料です。

サウジアラビア、オマーン、クウェートなどの主要な石油生産国を含む中東・アフリカ地域は、下流の石油化学産業の拡大とインフラ維持用製品への需要増加により、断熱材の需要を牽引すると予想されます。ただし、原油価格の低下と米国でのシェールガス生産の増加が市場開発に影響を与える可能性があります。世界の原油生産の大部分は中東諸国に集中しており、政治的不安定性と需給バランスが原油価格に影響を与えています。石綿は、タンク、工業用ボイラー、容器などの断熱用途において、熱断熱性、防火性、寸法安定性、高い化学抵抗性、水蒸気透過性から重要な役割を果たしています。

セグメント分析

材料別

ガラスウールセグメントがグローバル市場を支配しており、予測期間中に年平均成長率(CAGR)3.8%で成長すると予測されています。ガラスウールは熱、音、火炎からの断熱を提供し、熱損失を防ぎます。シリカ砂をガラスウール繊維に変換するには、砂を1200~1250度 Celsiusの温度で加熱します。パイプ、板、ブランケットなど、多様な寸法で製造可能で、用途に応じて独自の技術的特性を備えています。これらの利点に加え、製品は効果的な防火、熱絶縁、および音吸収を提供します。

さらに、エネルギー消費と温度変動の削減にも役立ちます。製品自体の耐火性により、ガラスウールは損傷を受けずに極限の高温に耐えることができます。また、経済性、柔軟性、カスタマイズ性の高さが、産業用断熱材市場における高い需要の要因となっています。

製品別

パイプセグメントはグローバル市場を支配しており、予測期間中に5.4%の年平均成長率(CAGR)を示すと予測されています。パイプシステムにおける断熱は、熱損失、火災、音の伝達を防ぎ、従業員を保護するために使用されます。パイプ断熱は産業用断熱の重要な構成要素です。パイプ断熱の主な目的は、パイプ内の内容物と外部環境の間に保護バリアを構築し、多様な産業プロセスの効果を最大化することです。

パイプ断熱材は、熱断熱型と音響断熱型の2種類に分類されます。これらの製品が果たす最も重要な機能の一つは、結露の制御です。さらに、パイプ断熱材は防音、防火、熱保持にも使用可能です。これらの断熱材の厚さは、使用される材料や用途によって異なります。パイプ用断熱材は、多様な直径と厚さから選択でき、ご要望に応じた製品を提供可能です。

用途別

発電部門が最大の市場シェアを占めており、予測期間中に年平均成長率(CAGR)5.2%で成長すると予測されています。熱発電事業における断熱材の需要は、エネルギー損失の削減を目的としており、業界の拡大を後押しする主要因の一つです。電気発電は、産業用断熱材セクターにおける最も重要な用途の一つです。熱発電事業における断熱材の需要は、エネルギー損失の削減を目的としており、業界の拡大を後押しする主要因の一つです。

予測期間中、タービン断熱材としての断熱材の活用も、業界の拡大に寄与すると予想されます。世界的にエネルギー集約型経済が進展する中、産業用断熱材の需要も増加すると見込まれています。さらに、世界中の発電業界におけるエネルギー管理の効率性に関する懸念が高まっていることが、予測期間中の市場拡大を後押しすると予想されます。

産業用断熱材市場における主要企業一覧

- Rockwool Insulation A/S

- Poroc Group Oy

- Knauf Insulation

- TechnoNICOL Corporation

- Anco Products, Inc.

- Aspen Aerogels, Inc.

- Cabot Corporation

- Morgan Advanced Materials plc

- Unifrax LLC

- RATH Group

- IBIDEN Co., Ltd.

- Armacell International

産業用断熱材市場セグメンテーション

素材別(2021-2033)

- ガラスウール

- 石綿

- CMS繊維

- カルシウムシリケート

- セルラーガラス

- 発泡プラスチック

- エラストマーフォーム

- パーライト

- エアロゲル

- セルロース

- マイクロシリカ

製品別(2021-2033)

- パイプ

- 板

- ブランケット

用途別(2021-2033)

- 発電

- 石油化学および精製所

- EIP産業

- LNG/LPG輸送および貯蔵

目次

- ESGの動向

- 免責

概要

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

グローバル産業用断熱材市場規模分析

- グローバル産業用断熱材市場概要

- 素材別

- 概要

- 素材別(価値)

- ガラスウール

- 価値

- ストーンウール

- 価値

- CMS繊維

- 価値

- カルシウムシリケート

- 価値

- セルラーガラス

- 価値

- 発泡プラスチック

- 価値

- エラストマーフォーム

- 価値別

- パーライト

- 価値別

- エアロゲル

- 価値別

- セルロース

- 価値別

- マイクロシリカ

- 価値別

- 概要

- 製品別

- 概要

- 製品価値別

- パイプ

- 価値別

- 板

- 価値別

- ブランケット

- 価値別

- 概要

- 用途別

- 概要

- 用途価値別

- 発電

- 価値別

- 石油化学および精製所

- 価値別

- EIP産業

- 価値別

- LNG/LPG輸送・貯蔵

- 価値別

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

研究方法

付録