| • レポートコード:SRHI358DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

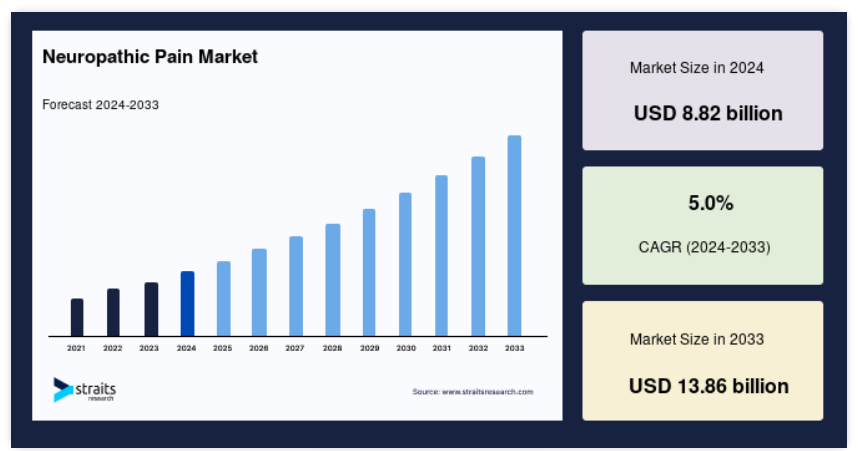

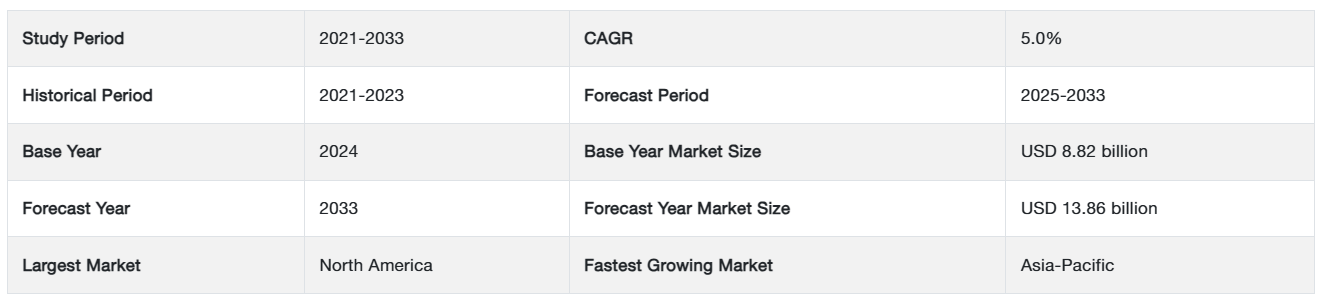

世界の神経因性疼痛市場規模は2024年に88億2000万米ドルと評価され、2025年に93億8000万米ドルから2033年には138億6000万米ドルへと成長し、予測期間(2025年~2033年)には年平均成長率5.0%を示すと予測されています。

神経因性疼痛は、神経系の損傷または機能障害によって引き起こされる慢性疾患です。組織の損傷や炎症によって引き起こされる侵害受容性疼痛とは異なります。神経因性疼痛は、糖尿病、多発性硬化症、脊髄損傷、感染症、化学療法による神経損傷、帯状疱疹後神経痛など、さまざまな疾患から生じます。焼けるような、刺すような、または電気ショックのような感覚として現れ、患者の生活の質に重大な影響を及ぼすことがあります。

レポート目次

世界の神経因性疼痛市場は、糖尿病性神経障害、帯状疱疹後神経痛、多発性硬化症、化学療法誘発性神経障害の有病率の増加を主な要因として、著しい成長を遂げています。これは神経の損傷や機能障害に起因し、慢性化する場合があり、長期的な管理が必要となります。この市場は、抗けいれん薬、抗うつ薬、NSAID などの薬物療法と、神経刺激、TENS、鍼治療などの非薬物療法で構成されています。また、神経調節技術や AI ベースの痛みモニタリングの進歩により、治療法の革新がさらに進むでしょう。

さらに、オピオイド代替療法やデジタルセラピューティクスへの移行により、個人に合わせた疼痛管理療法の需要が増加しており、市場に強力な成長トレンドを形成しています。スプリンガー・ネイチャー・リミテッドが実施した調査によると、脊髄損傷後の神経痛の程度は、痛みの知覚、ホルモン影響、神経再生や炎症反応の差異により、女性の方が男性よりも高いことが報告されています。女性におけるこの有病率の増加は、高度な治療法への需要を増加させ、市場成長を促進しています。

神経因性疼痛市場動向

神経因性疼痛管理における非オピオイド療法の需要増加

患者におけるオピオイド依存症を防止するため、神経因性疼痛に対する非オピオイド療法への移行が進んでいます。さらに、世界的なオピオイド危機を受けて、製造メーカーは神経因性疼痛向けの非オピオイド製剤の開発に注力しています。

例えば、2022年7月、Vertex Pharmaceuticalsは、急性疼痛と神経因性疼痛の治療を目的とした臨床試験において、NA1V1.8阻害剤であるVX-548の後期開発を開始しました。この新しい非オピオイド療法は、標準的なオピオイドの破壊的な可能性を回避しつつ、最適な鎮痛効果を提供することを目指しています。

オピオイドの危機に関する規制や安全性の警告を受けて、オピオイド以外の治療薬への移行が進んでいることも、市場の成長をさらに後押しするでしょう。

疼痛管理における個別化治療への移行

個々の患者の遺伝子プロファイル、痛みの感受性、薬物反応に合わせて治療をカスタマイズする、個別化疼痛管理が市場で大きなトレンドとして成長しています。薬理ゲノミクスおよびバイオマーカーの研究の飛躍的進歩により、医療従事者は標的特異的な治療法を開発することが可能になり、効率が向上しています。

例えば、2023年4月に『European Journal of Pain』に掲載された論文では、治療への反応を予測する遺伝的および神経画像バイオマーカーについて議論されました。

このような神経因性疼痛におけるパーソナライズドアプローチは、より正確で効果的な治療を可能にすることで市場成長を促進します。

神経因性疼痛市場成長要因

糖尿病性神経障害の有病率の増加

糖尿病性神経障害は、高血糖による神経の損傷を特徴とする糖尿病の頻発する合併症です。糖尿病性神経障害の有病率の増加は、糖尿病患者における神経障害性疼痛に特化したより良い治療法の需要を意味します。

例えば、2022年10月に『Frontiers in Neurology』に掲載された研究論文では、糖尿病性末梢神経障害が糖尿病の主要な合併症の一つであり、疼痛管理のためのより焦点を絞った研究と革新的な治療法が必要であると指摘されています。

糖尿病合併症の有病率の増加に伴い、糖尿病患者の神経障害性疼痛に効果的な治療法の需要が高まっています。さらに、神経調節技術の進歩も、この市場の著しい成長を促進しています。神経刺激療法の研究が進み、革新的な技術開発がデバイス分野でも進む中、神経調節は神経障害性疼痛の管理に優れた治療法として注目されています。

市場抑制要因

神経障害性疼痛の管理には、治療費や処置費が高額

神経痛の治療と高度な療法の高コストは、アクセスにおける重大な障壁となっています。脊髄刺激療法(SCS)、神経刺激デバイス、新規薬理学的薬剤などの治療法は、通常、多額の初期費用を要します。これらの治療法は、保険カバーが不十分な地域や低所得層の患者にとってアクセスが困難な場合があります。

- 例えば、脊髄刺激装置の埋め込み手術は、装置や医療提供者によって 15,000 ドルから 50,000 ドルもの費用がかかります。包括的な保険に加入していない多くの患者にとって、この費用は法外な額です。

さらに、特定の革新的な医薬品(生物製剤や遺伝子治療など)は高価格であるため、利用がさらに制限されています。このように、治療費の高さは、特に医療資金が限られている開発途上地域において、世界市場の成長にとって大きな課題となっています。

市場機会

デジタルヘルスソリューションの需要の高まり

デジタルヘルス技術の採用拡大は、疼痛管理の改善にとって大きなチャンスです。これらの技術には、患者が症状を追跡し、リアルタイムのフィードバックを受け取り、遠隔地から専門医療にアクセスできるモバイルヘルスアプリケーション、ウェアラブルデバイス、遠隔医療、遠隔患者モニタリングなどがあります。このようなイノベーションは、患者の関与を高め、個別化された疼痛管理をより利用しやすく、便利にします。

- 例えば、2023年4月にFrontiers in Pain Researchに発表された研究では、慢性疼痛(神経因性疼痛を含む)の管理におけるモバイルアプリとウェアラブルデバイスの役割が拡大していることが強調されました。これらのツールは、患者が疼痛レベル、睡眠パターン、薬物療法の遵守状況をモニタリングし、自己管理と臨床結果を改善するのを支援します。

デジタルヘルスソリューションの需要の高まりは、神経障害性疼痛にとって収益性の高い市場機会となっています。

地域別動向

北米:40.9% の市場シェアを誇る支配的な地域

北米は、糖尿病、多発性硬化症、がんなどの疾患の有病率の増加により、世界の神経障害性疼痛市場を支配しています。また、この地域は、高度な医療インフラ、施設、膨大な患者人口、および薬物療法や非薬物療法などの先進的な治療へのアクセスによって後押しされています。さらに、米国における研究開発の拡大と新たな治療法の開発、および規制枠組みの整備が、地域の市場成長を後押ししています。

アジア太平洋地域:最も急速に成長する地域で、最高市場CAGRを記録

アジア太平洋地域は、インド、中国、日本などにおける神経痛性疼痛障害(特に糖尿病性神経痛)の有病率増加により、予測期間中に最も急速な成長を示すと予想されています。また、医療インフラの整備、医療サービスの利用しやすさを確保するための政府政策の取り組みの拡大、医療による患者への治療の改善などの要因も、市場の成長に寄与しています。中国とインドにおける医療への多額の投資と高度な医療技術の普及は、市場に大きな成長機会をもたらしています。この成長は、神経障害性疼痛に対する認識の高まりや、非オピオイド療法の採用によってさらに影響を受けています。

各国別動向

世界市場はダイナミックな成長と多様化を遂げており、各国がこの変革の分野の発展に独自の貢献をしています。

- S.-米国は、先進的な医療インフラ、慢性疾患の有病率、および効果的な管理ソリューションを求める症例数の増加により、市場を支配しています。さらに、米国は研究開発を支援しており、革新的なジェネリック鎮痛治療薬の開発につながっています。例えば、2024年10月にScienceDirectで発表された研究では、米国では、慢性神経因性疼痛に対処するための実用的で非オピオイドの手段である、脊髄刺激や末梢神経刺激などの先進技術の活用が拡大していることが強調されています。

- ドイツ–ドイツは、最も発達した医療インフラ、先進的な医学研究、および慢性疼痛の革新的な治療法への関心の高まりにより、ヨーロッパ最大の市場のひとつです。例えば、2023年8月にPubMedで発表された研究では、ドイツにおける神経因性疼痛の治療法の開発に関する最前線の議論について報告されています。

- フランスフランスは、強力な医療インフラ、疼痛管理に関する重要な研究、および先進的な治療法の受容の拡大により、この市場をリードしています。さらに、フランスで実施された研究および臨床試験により、疼痛管理に対する新しいアプローチが生まれています。例えば、2021年8月、PubMed の調査では、フランスにおける神経因性疼痛のさまざまな治療法の臨床結果について議論され、神経因性疼痛の管理および治療における同国の進歩が反映されました。

- 中国– 中国の市場は、人口における患者数の多さ、糖尿病の有病率の増加、先進的な疼痛治療メカニズムの採用、医療体制の整備、およびアクセスしやすいケアパスウェイの構築に向けた政府の取り組みの強化により、成長しています。例えば、2023年11月にPMCで発表された研究では、糖尿病性神経障害が中国における成長の主要因のひとつとして浮上しており、神経因性疼痛の効果的な治療に対する需要が高まっていることが述べられています。

- インドインドの市場は、同国の糖尿病患者数の急増と医療インフラの整備により、支配的な地位を占めています。また、同国では研究とイノベーションが活発化しています。例えば、2023年9月、Indian Journal of Pharmacy Practice は、インドにおける神経因性疼痛の発生率の上昇と、疼痛管理政策の改善に対する関心の高まりについて記事を発表しました。

- 日本 –日本は、医療インフラの整備、疼痛管理に関する先進的な研究、神経障害を起こしやすい高齢者が多いことから、この市場をリードしています。神経調節療法や非オピオイド治療などの革新的な治療法の採用率が高く、市場の成長を推進しています。

- ブラジル –ブラジルは、医療分野が先進的であり、糖尿病性神経障害の発生率が高く、疼痛管理の研究への投資も増加しているため、この市場をリードしています。神経因性疼痛の負担の増大に対応するため、神経調節療法や補完療法などの新しい治療選択肢が採用されています。

セグメント分析

世界の神経因性疼痛市場は、種類、治療、投与経路、流通チャネルによって分類されます。

種類

末梢神経障害セグメントは、糖尿病、アルコール依存症、および化学療法による末梢系への損傷の有病率の増加により、世界市場を支配しています。これは神経因性疼痛の最も一般的な形態であり、患者は薬理学的治療と非薬理学的治療の両方を求めています。

例えば、2022年11月、WHOは、世界中で4億人以上が糖尿病に罹患しており、多くの患者が糖尿病性末梢神経障害を患っているため、末梢神経障害セグメントが市場で圧倒的なシェアを占めていると報告しました。

治療法別

薬物治療セグメントは、神経障害性疼痛の管理のために開発された医薬品へのアクセスと使用の増加、および糖尿病性神経障害などの症状に伴う痛みを緩和する有効性により、世界市場を支配しています。

例えば、2022年9月に『Journal of Pain Research』に掲載された研究では、プレガバリンとデュロキセチンが異なる神経痛の治療に有効であることが強調され、市場における薬物療法の普及が浮き彫りになりました。

投与経路別

経口投与セグメントは、錠剤やその他の経口剤の形で薬が便利で、簡単で、入手が容易であるため、世界市場を支配しています。患者は、機器や特別な処置を必要としないため、同じ薬を好みます。したがって、経口投与は費用対効果が高く、入手も容易です。また、プレガバリンデュロキセチンなど、これらの薬の多くは、神経因性疼痛の治療のために経口投与が処方されるため、経口投与が選択されています。

流通チャネル別

病院薬局セグメントは、多様な神経疾患や手術を受けた患者に直接アクセスできるため、グローバル市場を支配しています。手術後やがん治療中の患者など、急性期の場合、病院薬局は激しい糖尿病性神経障害を患う患者の管理において重要な役割を果たします。そのため、病院は薬物療法とその代替療法(神経調節療法など)を含む包括的な治療範囲を提供しています。

神経障害性疼痛市場における主要企業一覧

- Almatica Pharma LLC.

- Azurity Pharmaceuticals, Inc.

- Pfizer Inc.

- Viatris Inc.

- Supernus Pharmaceuticals, Inc.

- Novartis AG

- Accord Healthcare

- Focus Health Group.

- Amneal Pharmaceuticals LLC.

- Abbott

- Teva Pharmaceutical Industries Ltd.

- Glenmark Pharmaceuticals Ltd.

- Mallinckrodt

- AlgoTx

- Novaremed

企業市場シェア

この産業の主要企業は、市場での確固たる地位を確立するために、戦略的提携、製品承認、買収、製品発売などの重要な事業戦略の採用に注力しています。

Azurity Pharmaceuticals, Inc.:神経因性疼痛市場の新興企業

Azurity Pharmaceuticals, Inc. は、米国を拠点とする製薬企業で、特に神経疾患や希少疾患の患者向けに革新的な治療薬を製造、販売しています。

Azurity Pharmaceuticals, Inc.の最近の動向:

2023年4月、Azurity Pharmaceuticals, Inc.は、神経疾患患者(神経痛のリスクがある患者を含む)におけるニモジピンの投与を改善することを目的とした経口溶液「NYMALIZE(ニモジピン)」が米国食品医薬品局(FDA)の承認を取得したと発表しました。

最近の動向

2025年1月 Vertex Pharmaceuticals は、Journavx という商品名で販売されているスゼトリギンについて、20年ぶりに新しい非オピオイド系鎮痛薬として FDA の承認を取得しました。スゼトリギンは、痛覚ニューロンに関連する特定のナトリウムチャネルを標的として作用し、従来型のオピオイド系鎮痛薬の代替薬となります。

アナリストの意見

当社のアナリストによると、糖尿病性神経障害および帯状疱疹後神経痛、化学療法による末梢神経障害の有病率の増加を主な要因として、世界市場は大幅な成長が見込まれています。さらに、オピオイド関連の問題や神経調節療法、非オピオイド治療薬、および高度に個別化されたアプローチの研究により、非オピオイドの代替治療が台頭しています。

さらに、健康のためのデジタルソリューションやウェアラブルデバイスの進歩により、このような患者の治療、モニタリング、および治療成績が改善され、市場が大幅に拡大しています。さらに、主に新興経済国を中心に、医療へのアクセスと一般的な認識の向上も、今後の市場を牽引する要因となるでしょう。

神経障害性疼痛市場のセグメント化

種類別(2021年~2033年

- 末梢神経障害

- 近位神経障害

- 限局性神経障害

- 自律神経障害

治療方法別(2021-2033)

- 薬物療法

- 抗てんかん薬

- 抗うつ薬

- 非ステロイド性抗炎症薬(NSAIDs)

- その他

- 非薬物療法

- 神経刺激療法

- 経皮的電気神経刺激(TENS)

- 鍼治療

- その他

- 投与経路別

- 経口

- 注射

- 外用

- 流通チャネル別

- 病院薬局

- ドラッグストアおよび小売薬局

- オンライン薬局

目次

- ESG の動向

- 免責

概要

調査範囲およびセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

世界の神経因性疼痛市場規模の分析

- 世界の神経因性疼痛市場の概要

- 種類別

- 概要

- 金額別種類

- 末梢神経障害

- 金額別

- 近位神経障害

- 金額別

- 限局性神経障害

- 金額別

- 自律神経障害

- 金額別

- 概要

- 治療別

- 概要

- 治療金額別

- 薬剤ベース

- 金額別

- 抗けいれん薬

- 抗けいれん薬金額別

- 抗うつ薬

- 抗うつ薬金額別

- 非ステロイド性抗炎症薬(NSAID)

- 非ステロイド性抗炎症薬(NSAID)金額別

- その他

- その他金額別

- 非薬剤ベース

- 金額別

- 神経刺激療法

- 神経刺激療法金額別

- 経皮的電気神経刺激(TENS

- 経皮的電気神経刺激(TENS)金額別

- 鍼

- 鍼金額別

- その他

- その他金額別

- 投与経路別

- 金額別

- 経口

- 経口金額別

- 注射

- 注射金額別

- 外用

- 外用金額別

- 流通チャネル別

- 金額別

- 病院薬局

- 病院薬局金額別

- ドラッグストアおよび小売薬局

- ドラッグストアおよび小売薬局 金額別

- オンライン薬局

- オンライン薬局 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレーヤーの評価

調査方法

付録

免責