| • レポートコード:SRSC1389DR • 出版社/出版日:Straits Research / 2024年12月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

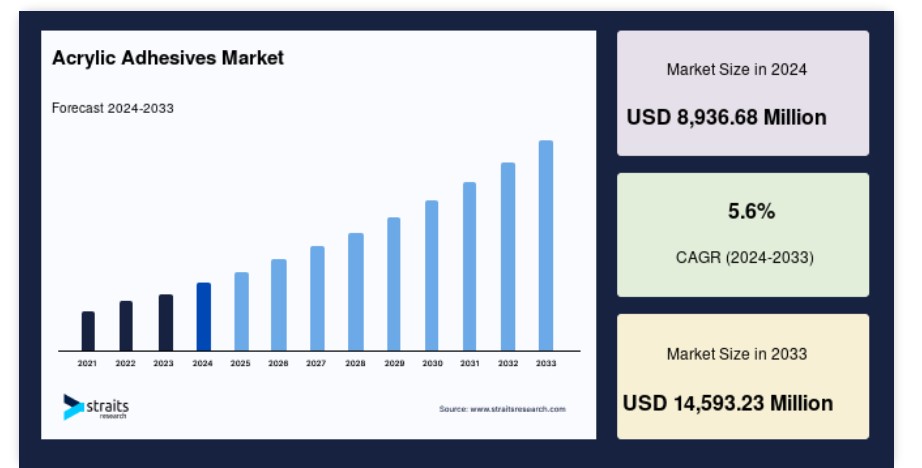

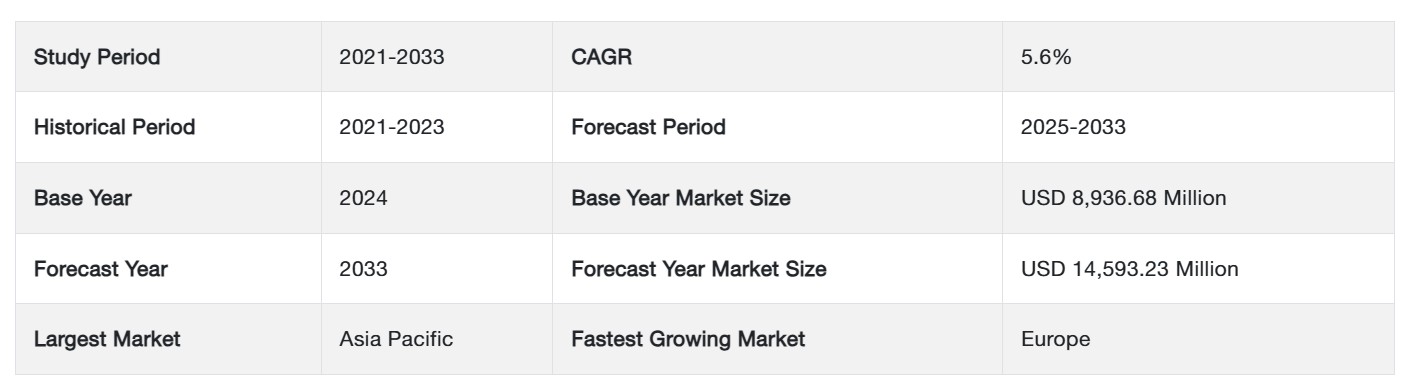

市場規模は、2024年には89億3668万米ドルと評価されました。2025年には94億3714万米ドル、2033年には145億9323万米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは5.6%で成長すると見込まれています。

アクリル系接着剤は、アクリルまたはアクリルメチルのポリマーで構成されています。アクリル系接着剤は最も強力な接着剤のひとつです。これは主に、その凝集力と接着力によるものです。凝集力とは接着剤がそれ自体に付着する能力であり、接着力とは他の物体に付着する可能性を意味します。アクリル系接着剤は重合し、触媒に溶解し、硬化させる必要があるため、製造が困難です。これらの接着剤は、複数の物体を結合する際に非常に強力で効果的です。アクリル接着剤は日光、水、湿気に強く、温度変化にも耐えることができます。これらの特性により、アクリル接着剤は最も人気のあるタイプとなっています。

アクリル接着剤は、その高い性能と、建築から包装、製薬まで、さまざまな業界で利用できる能力により、進化を続ける業界の一角を占めています。アクリル接着剤の強固なサプライチェーンは、市場の成長の原動力であり続けています。広範な適用範囲と入手可能性により、世界中のさまざまな業界で利用されています。建築業界における機械的留め具からアクリル接着剤への移行は、その広範な採用に向けた好ましい見通しを示しています。世界的な接着剤業界における広範な研究開発と絶え間ない技術革新は、アクリル接着剤市場の成長の主な要因となっています。

アクリル接着剤市場の成長要因

アクリル接着剤における技術的進歩

新興経済、技術的進歩、グローバル化、環境にやさしい接着剤やシーリング剤は、接着剤市場に大きな影響を与えています。 自動車、航空宇宙、建設業界などにおける技術的進歩とコスト効率の高い業務の成長は、アクリル接着剤業界を推進する主な要因のひとつです。技術の進歩により、ラベル、ケース、カートンなどの生産を含む、紙および包装業界におけるアクリル系接着剤の使用が世界規模で可能になります。建築・建設、木工、消費者向け分野、輸送、皮革および履物業界に加え、アクリル系接着剤は、

小型化と自動化の需要が高まっているエレクトロニクス業界では、アクリル系接着剤は主にハードディスクドライブとタッチスクリーンおよびディスプレイの2つの分野で使用されています。 ハードディスクドライブでは、恒久的なラベルや簡単に剥がせるラベル、フィルター、シール、ダンピング、部品組み立てに感圧接着剤が使用されています。中国では、溶液型アクリル接着剤は、高品質のテープやラベル、洗剤、水処理用の特殊ポリマー、包装用コーティング剤、装飾用コーティング剤用のエマルジョンを製造しています。 アクリル接着剤は、袋の再開封用ラベル(またはテープ)、タバコ、繊維製品、コーヒー、乾式および湿式ティッシュにも使用されています。

市場の抑制

原材料のコスト変動と厳しい規制

1980年代半ば以降、環境保護法の強化と規制の厳格化により、先進国のほとんどで接着剤業界は溶剤系接着剤システムから熱可塑性接着フィルムへの移行を余儀なくされました。欧州では、アクリル接着剤市場に環境保護に準拠した基準が規定されています。原材料価格の変動、環境および安全への懸念の高まり、政府規制が、現在の業界の制約となっています。

これら以外にも、研究開発費が他の業界よりも比較的高額であること、OEMや部品メーカーの厳しい認証が常に業界の制約となっていることが挙げられます。ラベルやラベル業界に製品を供給するメーカーにとっては、ラベルやスタンプ、アクリル系接着剤を必要とするその他の製品を製造するために、アクリルモノマーを直接かつ継続的に供給することが求められます。原材料の入手が制限されているため、価格が高騰し、商品の価格が想定よりも高くなることがよくあります。

市場機会

最終用途産業における広範な使用

接着剤の用途は非常に多様であり、航空、船舶、自動車、風力エネルギーなど、さまざまな分野で使用されています。接着剤市場を牽引する主な要因は、最終用途におけるアクリル系接着剤の使用量の増加、自動車や航空宇宙産業などの産業における複合材料の使用量の増加、接着剤に代わるファスナーの使用量の増加です。材料サプライヤーは、市場での競争優位性を獲得するために、新しい革新的な用途、プロセス開発能力、顧客志向かつイノベーション主導の成長戦略を通じて成長の可能性に重点的に取り組んでいます。これにより、この市場セグメントにおける小売業者や販売代理店を企業が探しやすくなっています。

地域分析

アジア太平洋地域が他の地域を上回る

地域別では、世界の合成樹脂接着剤市場は北米、欧州、アジア太平洋地域、中南米、中東およびアフリカに区分されています。

アジア太平洋地域は、予測期間中に年平均成長率(CAGR)7.9%で成長し、最大の市場シェアを占めると予想されています。アジア太平洋地域は、低コストの熟練労働力と土地への容易なアクセスが特徴です。特に中国やインドといった成長経済圏への生産状況のシフトは、予測期間中の市場成長に好影響を与えると予想されています。この地域には、包装、自動車、電子機器の電子商取引など、急速に拡大している多くの産業があり、アクリル系接着剤にとって大きな市場潜在性があります。

さらに、アクリル系粘着剤エラストマーは、自動車部品の生産に広く使用されているため、アジア太平洋地域で最も人気の高い製品となっています。この製品の耐荷重性、耐衝撃性、耐衝撃性の高さから、予測期間中の需要増加が見込まれています。中国とインドの中流階級の所得増加により、自動車販売が促進されると予想されています。これらの要因により、同地域における輸送用途でのアクリル系粘着剤エラストマーの需要が増加すると見込まれています。

ヨーロッパは市場で2番目に大きな地域です。2030年までに30億700万米ドルに達し、年平均成長率5.1%で拡大すると予測されています。欧州のアクリル接着剤市場は、ドイツ、フランス、英国などの国々で構成されており、家具、建設、パッケージング、Eコマース、自動車、FMCGなどのいくつかの主要な最終用途産業からの高い需要により、地域市場を支配する可能性が高いです。さらに、これらの地域における可処分所得の増加とEコマースおよび段ボールパッケージングへの支出は、市場拡大に貢献する可能性が高いです。

ヨーロッパは、アクリル系接着剤を使用した段ボールの製造で最も人気の高い地域のひとつです。欧州段ボール製造業者連合(FEFCO)が発表したアクリル系接着剤に関する報告書によると、2013年には、この地域には約706の段ボール製造工場があり、ヨーロッパで約83,000人を直接雇用していました。そのため、アクリル系接着剤、特に水溶性およびホットメルト型の接着剤に対する需要が高いのです。

セグメント分析

技術別

世界のアクリル系接着剤市場は、水性、溶剤系、反応性、その他に分類されます。

技術別では、市場シェアが最も大きく、予測期間中に年平均成長率(CAGR)6.8%で成長すると予測されています。水性アクリル系接着剤は、コーティング工程中の固形分のキャリアであり、硬化段階で除去されます。水性技術に基づくアクリル接着剤は、強力な接着強度、高温耐性、低温での柔軟性を備えており、エネルギーの低い基材の接着に最適です。アクリル接着剤は、衣類、靴、家具、家庭用品、文房具、自動車、消費財の包装など、日常生活で広く使用されている固定用テープに一般的に使用されています。

アクリル系粘着剤はコーティング工程において2つの役割を果たします。固形物を固定するだけでなく、硬化工程で除去されます。水系粘着剤と比較すると、コーティング工程はよりゆっくりと進みます。溶剤系粘着剤は高温や湿気、溶剤、経年劣化に耐性があります。その他の粘着剤には、熱活性型、熱剥離型、導電性、熱伝導性などがあります。

用途別では

世界のアクリル系接着剤市場は、家具、建設、電子・電気機器、自動車、履物、パッケージングに分類されます。

包装は最大のシェアを占めると推定されており、予測期間中に年平均成長率7.1%で成長すると見込まれています。アクリル系接着剤は、食品・飲料および製薬業界で広く利用されています。PSAまたは感圧接着剤は、出荷ごとにカスタムフィットの容器を提供し、形状にフィットする緩衝材で品物を安全に保護し輸送するため、より経済的です。その優れた機械的および生物学的ろ過特性により、PSAは従来の包装材料よりもいくつかの利点があります。また、金物、陶磁器、宝石、望遠鏡用のカスタマイズされた発泡梱包材もご利用いただけます。 梱包材が使用される主要な最終用途分野の拡大は、フレキシブル梱包用途におけるアクリル系粘着剤の需要を促進する重要な要因となっています。

用途別では、建築が2番目に大きな分野となっています。 重量に対する強度が高く、断熱性、耐久性、汎用性に優れているため、建築や建設の用途では数多くのアクリル系粘着剤が使用されています。さまざまなアクリル接着剤のパイプ素材や真空断熱パネルは、パッシブハウスや低エネルギー建築物で利用されています。アクリル接着剤は、建物の温度調節に使用されるエネルギー量を削減することで、エネルギーコストを削減します。機械的強度、接着性、硬度に優れているため、木工業や家具製造業でもアクリル接着剤が広く利用されています。最近開発された最先端技術の導入により、アクリル接着剤は機械的留め具に代わる業界標準となりつつあります。

輸送部門では、ひび割れた硬質プラスチックを、アクリル接着剤の色を合わせる機能で修復します。これにより、バンパーや内装トリムなど、輸送に使用される熱可塑性プラスチックの修復が可能です。この種の接着剤は、航空機の部品の修復にも一般的に使用されています。ハイブリッドポリマーは、強度が高く、非汚染性であるため、輸送業界で頻繁に使用されています。しかし、シリコンに比べると耐久性は劣り、耐腐食性も劣ります。

医療業界では、アクリル系接着剤が最も適した医療用接着剤として頻繁に使用されています。これには、凝集強度を高めるための高Tgモノマーと、湿潤表面への接着の形成と適用をゆっくり行うための触感を向上させるための低Tgモノマーが含まれています。アクリル系接着剤は一般的に、手術用テープ、傷の保護用カバー、包帯、その他の用途に使用されています。低Tgモノマーを使用しているため、アクリル系接着剤は硬度を低下させ、皮膚への接着性を高めます。

電子機器および家電製品では、アクリルテープは、高い粘着性と低アウトガスレベルなどの優れた性能特性により、最も広く使用されている製品のひとつです。ハードディスクドライブは、熱や振動による損傷からディスクドライブを保護するのに役立つため、アクリル粘着テープが最も多く使用されている分野です。このため、ハードディスクドライブは最も一般的な用途分野となっています。

アクリル接着剤市場における主要企業の一覧

- The Dow Chemical Company

- Henkel, Bostic Inc.

- H.B. Fuller Company

- Avery Dennison

- Illinois Tool Works Inc.

- Sika AG

- Pidilite Industries

アクリル接着剤市場のセグメンテーション

技術別(2021年~2033年)

- 水性

- 溶剤系

- 反応性

- その他

用途別(2021年~2033年)

- 家具

- 建設

- 電子機器および家電

- 自動車

- 履物

- パッケージング

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバルアクリル接着剤市場規模分析

- グローバルアクリル接着剤市場紹介

- 技術別

- 紹介

- 技術別金額

- 水性

- 金額別

- 溶剤系

- 金額別

- 反応性

- 金額別

- その他

- 金額別

- 紹介

- 用途別

- 紹介

- 用途別金額

- 家具

- 金額別

- 建設

- 分野

- 電子・電気機器

- 分野

- 自動車

- 分野

- 靴

- 分野

- 包装

- 分野

- 紹介

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東・アフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項