| • レポートコード:SRCH56937DR • 出版社/出版日:Straits Research / 2025年3月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:化学品 |

| Single User(1名閲覧) | ¥483,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥621,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

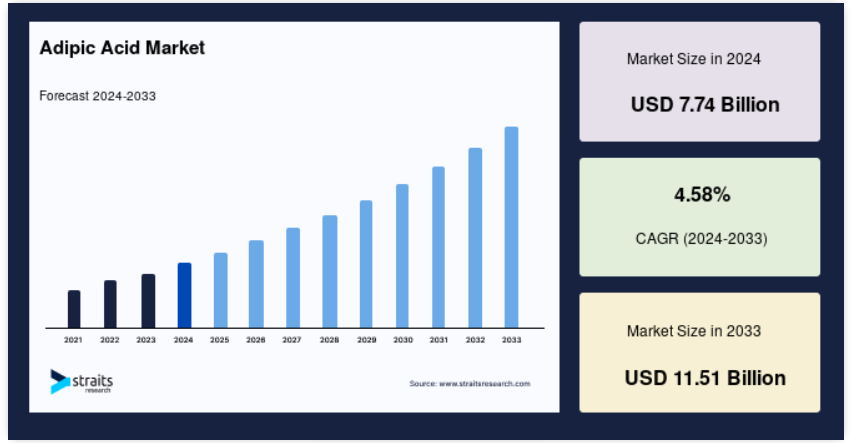

世界のアジピン酸市場規模は2024年には77.4億米ドルと評価され、2025年には80.4億米ドル、2033年には115.1億米ドルに達すると予測されており、予測期間(2025年~2033年)のCAGRは4.58%で成長すると見込まれています。

アジピン酸は別名ヘキサン二酸とも呼ばれ、化学式 (CH2)4(COOH)2 の有機化合物です。 ケトンアルコール油の略称である KA 油と呼ばれるシクロヘキサノンとシクロヘキサノールの混合物の酸化により生成されます。 反応の初期段階で、シクロヘキサノールはケトンに変換され、亜硝酸が放出されます。ビートジュースには、天然に存在する二塩基酸であるアジピン酸が含まれています。アジピン酸は、可塑剤、潤滑油成分、ポリウレタンシステム用のポリエステルポリオールの製造に使用されています。また、この酸およびその誘導体は、食品産業(ゲル化剤、酸味料、香料、膨張剤、緩衝剤)や、農薬、染料、繊維処理剤、防カビ剤、医薬品の汎用にも使用されています。

ナイロン6,6は自動車、繊維、工業用途に広く使用されており、その需要の高まりにより世界市場は拡大しています。 自動車生産台数の増加と燃費向上のための軽量化素材へのシフトが主な要因となっています。 また、ポリウレタン産業やコーティング剤産業においても不可欠であり、市場の成長をさらに後押ししています。厳格な規制や持続可能性への取り組みにより、微生物発酵や再生可能な原料など、より環境にやさしい生産方法の研究が促進されています。さらに、持続可能なアジピン酸生産技術の開発、新興経済圏の拡大、高性能ポリマーへの用途拡大も市場成長を後押ししています。また、ナイロン廃棄物のリサイクルなど、バイオベースの代替品や循環型経済戦略におけるイノベーションも、長期的な市場成長を促進すると期待されています。

レポート目次

最新の市場動向

ナイロン生産の需要の高まりとバイオ由来のアジピン酸へのシフト

アジピン酸は、繊維、自動車、電子、工業製品などの製造業で広く使用されているナイロン6,6の生産における主要な原材料です。 ナイロンをベースとした素材の需要は、特に自動車の軽量化用途、高性能繊維、消費財において増加しており、世界市場の成長を牽引しています。

さらに、石油由来製品に代わる持続可能な代替品を求める産業の動きにより、バイオベースのアジピン酸へのシフトが加速しています。リグノセルロース系バイオマス、トウモロコシ、サトウキビなどの再生可能な原料からバイオベースのアジピン酸を開発することは、世界的な持続可能性への取り組みや規制圧力に沿うものです。EUや米国が厳しい二酸化炭素削減目標を設定していることから、メーカーは環境に配慮した生産技術への投資を拡大しています。

- 例えば、2022年8月には、東レ株式会社(日本)が、食用に適さないバイオマスから抽出した糖類を活用し、世界初の100%バイオベースのアジピン酸を開発しました。この革新的なプロセスは、微生物発酵と高度な化学精製技術を組み合わせたもので、持続可能なアジピン酸生産のベンチマークとなるものです。

アジピン酸市場の成長要因

自動車部品生産におけるナイロン66の開発

自動車産業におけるナイロン66の需要の高まりは、世界市場の重要な推進要因となっています。燃費向上と厳しい二酸化炭素排出規制への対応を目的とした自動車製造における軽量素材の使用増加により、ナイロン66のような高性能エンジニアリングプラスチックの需要が高まっています。

- インド・ブランド・エクイティ・ファウンデーション(IBEF)によると、自動車部品市場は2016年から2024年にかけて年平均成長率(CAGR)8.63%で成長し、741億米ドルの規模に達しました。2023年から2024年にかけては、3億米ドルの貿易黒字を記録し、市場の勢いが強いことを示しています。

さらに、米国環境保護庁(EPA)や欧州委員会などの規制当局は、2030年までに新型乗用車の二酸化炭素排出量を30%削減するよう義務付けています。この規制により、自動車メーカーはナイロン6,6のような軽量かつ耐久性に優れた素材を車両設計に組み込むようになりました。2023年には、ナイロン6,6の大手メーカーであるAscend Performance Materialsが、自動車、電子、繊維産業からの需要の高まりに応えるため、北米におけるアジピン酸の生産能力を拡大しました。

さらに、電気自動車(EV)への投資の増加と高性能ポリアミド複合材料の採用により、アジピン酸市場はさらに活気づき、次世代のモビリティソリューションの重要な構成要素として位置づけられています。

抑制要因

アジピン酸の環境への影響:その影響と規制

アジピン酸は広く使用されているものの、その生産には環境リスクが伴います。その主な原因は、二酸化炭素の300倍の地球温暖化効果を持つ温室効果ガスである亜酸化窒素(N₂O)の放出です。生産に伴う環境への懸念から、排出量を削減し、持続可能な製造を促進するための厳格な規制枠組みが導入されています。ニュージャージー州保健高齢者サービス局によると、アジピン酸への長時間の暴露は皮膚の炎症、目の損傷、長期にわたる呼吸器疾患を引き起こす可能性があります。さらに、水源への漏出は水生生態系を破壊する可能性があります。

- 例えば、欧州化学機関(ECHA)はアジピン酸メーカーに対して厳格な排出規制を実施しており、2030年までに亜酸化窒素の排出量を50%削減することを義務付けています。

その結果、2023年にはBASFとインビスタが触媒還元技術を採用し、アジピン酸生産工場からのN₂O排出量を最小限に抑えることになりました。BASFの「低排出アジピン酸」イニシアティブにより、2025年までにCO₂換算排出量を60%削減する予定です。こうした規制は環境の持続可能性にとって必要ですが、生産コストの増加やコンプライアンス要件の厳格化といった課題ももたらし、市場拡大を妨げる可能性もあります。

市場機会

バイオベースのアジピン酸の開発が拡大

持続可能性と循環型経済への取り組みへの注目が高まる中、バイオベースのアジピン酸生産には大きなチャンスが訪れています。再生可能な原料が石油由来のアジピン酸の代替となり得るため、企業は進化する規制や消費者動向に対応するためにバイオベースの製造を拡大しています。欧州連合(EU)のグリーンディールは、2030年までに産業による二酸化炭素排出量を55%削減するという目標を掲げており、メーカーに対してバイオベースおよびリサイクル化学製品への移行を促しています。

- 例えば、BASFはフランス・シャランペにヘキサメチレンジアミン(HMD)の新工場を建設し、バイオベースのアジピン酸の生産能力を拡大しました。2024年までに年間26万トンの生産を見込んでいます。

- ラディシグループは、欧州および北米市場をターゲットに、砂糖ベースの発酵技術を活用して従来型と比較して二酸化炭素排出量を70%削減する複数のバイオベースのアジピン酸プロジェクトを開始しました。

さらに、2024年には、住友化学が主要研究機関と提携し、化石燃料原料への依存度を低減するアジピン酸の酵素変換プロセスを開発しました。このバイオベースソリューションへの急速な移行により、アジピン酸メーカーはグリーンケミストリーの革新の最前線に立ち、持続可能なポリマー産業における新たな収益源を開拓しています。

地域別洞察

アジア太平洋地域:堅調な市場成長を遂げる主要地域

アジア太平洋地域は、中国とインドにおける活発な産業活動に牽引され、引き続き世界市場の主要地域となっています。中国は、国内製造を支援する政府政策により、引き続き最大の生産国および消費国となっています。

- 2024年、中国国家発展改革委員会(NDRC)は、バイオベースの化学品を開発する5ヵ年計画を発表し、現地生産者に対して環境に配慮した生産方法を採用するよう奨励しました。

一方、インドでは、リライアンス・インダストリーズなどの企業が生産に投資し、急速な工業化が進んでいます。 繊維、自動車部品、消費財に対するこの地域の需要の高まりが、市場の拡大を後押ししています。

ヨーロッパ:新興市場が牽引する急速な拡大

ヨーロッパでは、EUの厳しい規制により産業がバイオベースおよびリサイクル可能な素材へと移行するなど、持続可能性に向けた急速な変化が起こっています。 ドイツとフランスがこの移行を主導しており、BASFとDSMは持続可能なアジピン酸生産への投資拡大を発表しました。

- 2024年6月には、欧州委員会が化学セクターにおける二酸化炭素排出量を削減するための新たな規制を導入し、企業によるバイオベースの代替品の採用を奨励しました。

ドイツのグリーンケミカルイニシアティブのような政府主導のイニシアティブは、地域の成長をさらに後押ししています。

各国の洞察

- 米国:持続可能でバイオベースのアジピン酸に対する需要の高まりが、米国市場の拡大を後押ししています。米国は持続可能な生産に多額の投資を行っています。インビスタは米国エネルギー省と提携し、化石燃料への依存度を低減するバイオベースの代替品開発プロジェクトに5,000万ドルを投じています。

- ドイツ:厳しい環境規制と二酸化炭素削減目標により、ドイツでは持続可能な生産が加速しています。ドイツは持続可能な化学製品製造の分野で依然として最先端を走っています。2024年、BASFは先進的な二酸化炭素回収技術によりアジピン酸生産による排出量を40%削減するという戦略的イニシアティブを発表しました。

- 中国:産業拡大と環境に配慮した製造政策に重点を置く中国が市場を牽引しています。 環境に配慮した製造を推進する政府支援のイニシアティブにより、アジピン酸市場における中国の優位性が今後も維持されるでしょう。中国国家発展改革委員会(NDRC)の5ヵ年計画では、バイオベースの化学品が強調されており、従来型の石油ベースのアジピン酸からの移行が加速しています。

- インド:インド市場は、繊維産業および自動車産業からの需要増により拡大しています。繊維産業および自動車産業からの需要増が、インドにおけるアジピン酸の消費を後押ししています。 リライアンス・インダストリーズは、国内の需要増に対応するため、2025年までに新たなアジピン酸生産施設の設立を計画していると発表しました。

- フランス:EUの厳格なカーボンニュートラル目標により、フランスはバイオベースの化学製品生産のリーダーとなることを迫られています。 フランスはバイオベースの化学製品生産のリーダーとして台頭しており、DSMとアルケマはEUの厳しい炭素削減目標を達成するために持続可能なアジピン酸生産に投資しています。

- イタリア:イタリアの持続可能性への注力が、バイオベースのアジピン酸の輸入増加につながっています。イタリアの持続可能性と循環経済への取り組みが市場の成長を促進しています。主要産業のプレイヤーであるRadiciGroupは、環境に配慮した製造への新たな投資を発表しており、これによりイタリアの市場での地位はさらに強化されるでしょう。

- 日本:グリーンケミストリーの進歩と政府による研究開発支援が、日本のアジピン酸市場の革新を後押ししています。 日本は、グリーンケミストリーの高度な研究を活用して、革新的なアジピン酸の生産方法を開発しています。住友化学は、2026年までにバイオベースのアジピン酸ソリューションを開発するために、学術機関と共同で新たな取り組みを開始しました。

アジピン酸市場のセグメンテーション分析

用途別

ナイロン6,6繊維用途セグメントが市場を支配しています。電気・電子機器やその他の産業における金属代替素材としてのナイロン6,6の使用増加が、その大きな市場シェアを支えています。また、ギア、ナット、ボルト、ベアリング、パウダー工具のケーシング、リベット、ホイール、ロッカーボックスカバーなどのエンジニアリング部品も、ナイロン6.6繊維から作られることが多くあります。今後数年間は、湿気やカビに対する耐性、高い融点、優れた耐久性、強化された強度といったナイロン6.6繊維の特性が、さまざまな用途での採用を促進することが予想されます。

エンドユーザー別

自動車産業が市場を独占しました。アジピン酸から派生するナイロン66は、機械特性、耐熱性、軽量性に優れているため、自動車産業で広く使用されています。アジピン酸は、ポリアミド6.6ペレット、その他のポリアミドやエンジニアリングプラスチック用ポリマー、柔軟性および半硬質フォーム用のポリウレタンの製造に使用されるモノマーです。しかし、消費者向け製品および包装産業が市場の相当な部分を占めるようになりました。これには、スモークサーモン、チーズ、その他の乳製品、一部調理済みの電子レンジ用食品、加工肉(ベーコン、ソーセージ)などが含まれます。これらのフィルムのリサイクルは非常に簡単です。使い捨てプラスチックの禁止により、予測期間中の市場シェアの拡大が見込まれています。

企業 市場シェア

BASF SE、Ascend Performance Materials、INVISTA、LANXESS、Solvayなどの大手企業が、統合市場の大部分を占めています。これらの大手企業は、価格、製品品質、垂直統合、技術革新、地理的範囲の拡大など、さまざまな面で競争しています。これらの企業の主な戦略は、製造効率の最大化、環境にやさしいプロセスの開発、バリューチェーンにおける優位性の維持に重点を置いています。

BASF SE:新興企業

世界最大の化学メーカーは、BASF SEです。これは、以前の社名であるBadische Anilin und Sodafabrikの頭文字を取ったもので、ヨーロッパに拠点を置く多国籍企業です。ドイツのルートヴィヒスハーフェンに本社があります。BASFは、ヨーロッパ、アジア、オーストラリア、南米アメリカ、アフリカに6つの統合製造拠点と390以上の製造拠点を運営しているほか、80カ国以上に子会社や合弁会社を持っています。BASFのポリアミド能力をTechnylのようなユニークで有名な製品で強化するため、BASF SEは2020年1月、ソルベイのポリアミド部門を買収すると発表しました。 この買収により、BASFは顧客に、eモビリティや自動運転などのさらに高度なプラスチックソリューションを提供できるようになりました。

アジピン酸市場における主要企業の一覧

-

- BASF SE

- INVISTA

- PetroChina Company Limited

- Asahi Kasei Corporation

- Ascend Performance Materials

- LANXESS

- Radici Partecipazioni SpA

- Solvay S.A

- Sumitomo Chemical Co., Ltd.

- BioAmber Inc

- Shandong Hongye Chemical Company, Ltd.

- Tangshan Zhonghao Chemical Co., Ltd

- Tokyo Chemical Industry Co., Ltd

- Liaoyang Tianhua Chemical Co., Ltd

- Domo Chemicals

最近の動向

- 2024年12月 – Ascend Performance Materials社は、フロリダ州ペンサコーラで新しい熱還元施設の操業を開始しました。 同社によると、この措置により、この施設でのアジピン酸の製造による温室効果ガス排出量を約98%削減できるとのことです。 この措置は、持続可能な化学品生産を強調する、同社の2030年ビジョンキャンペーンの一環でした。

アナリストの意見

当社のアナリストの見解によると、世界のアジピン酸市場は自動車、繊維、プラスチック産業からの需要の高まりにより、力強い成長を遂げています。しかし、環境への懸念や規制による制限により、従来型生産方法が課題となり、バイオベースの代替品への移行が求められています。

持続可能な製造への多額の投資、技術の進歩、グリーンケミストリーに対する政府の支援により、アジピン酸生産の未来は、ますます環境に優しく、革新主導型になることが期待されています。市場のプレイヤーは、バイオベースのアジピン酸ソリューションを積極的に模索しており、世界の持続可能性の目標に沿うことで、長期的な成長を確保しています。

東レやBASFなどの企業は、バイオベースのアジピン酸への移行を主導しており、持続可能な市場拡大の大きな機会を強調しています。規制の枠組みが強化され、持続可能性への取り組みが推進されるにつれ、アジピン酸市場は変革期を迎え、バイオベースの代替品が今後の成長の重要な役割を果たすでしょう。

アジピン酸市場のセグメンテーション

用途別(2021年~2033年)

- ポリウレタン

- ナイロン6,6繊維

- ナイロン6,6樹脂

- アジピン酸エステル

- その他

エンドユーザー別(2021年~2033年)

- 自動車

- 電気・電子

- 包装・消費財

- 建築・建設

- 繊維

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバルアジピン酸市場規模分析

- グローバルアジピン酸市場紹介

- 用途別

- 紹介

- 用途別金額別

- ポリウレタン

- 金額別

- ナイロン6,6繊維

- 金額別

- ナイロン6,6樹脂

- 金額別

- アジペートエステル

- 金額別

- その他

- 金額別

- 紹介

- エンドユーザー別

- 導入

- エンドユーザー別金額

- 自動車

- 金額別

- 電気・電子

- 金額別

- 包装・消費財

- 金額別

- 建築・建設

- 金額別

- 繊維

- 金額別

- 導入

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東・アフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項