| • レポートコード:SRAT86DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:自動車 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

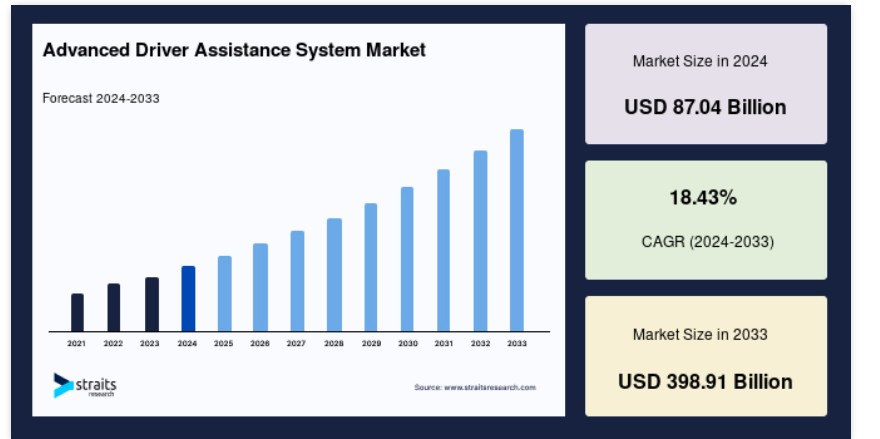

世界の先進運転支援システム(ADAS)市場規模は、2024年に870億4,000万米ドルと評価され、2025年に1,030億8,000万米ドルから2033年には3,989億1,000万米ドルに達し、予測期間(2025年~2033年)において18.43%のCAGRで成長すると予想されています。

高度運転支援システム(ADAS)は、道路上でドライバーを支援するために設計された多くのアクティブシステムとパッシブシステムを含む広範な用語です。これらのシステムは、ドライバー、乗客、歩行者の安全性とセキュリティを向上させます。センサー、カメラ、レーダー、ソフトウェアなど、システムの正確な動作に貢献するさまざまな重要なコンポーネントで構成されています。ADASに組み込まれている技術の一部には、自動緊急ブレーキ、死角検知、アダプティブクルーズコントロール、パークアシスト、車線逸脱警告システムなどが挙げられます。自動車産業は、人工知能(AI)の進展により、次の段階へ進化しています。

自動車産業の拡大と新技術の急速な発展は、ADAS市場拡大の主要な要因の一部です。さらに、都市化と工業化の進展、人々の生活水準の向上、および自動運転車の普及拡大が、予測期間中にADAS市場の拡大に寄与すると予想されています。ほとんどの事故は、ドライバーの不注意やミスが原因で発生しています。道路交通事故は、世界中で約130万人の死亡原因となっています。ADASは、交通渋滞と道路事故を軽減し、車両と歩行者の安全性とセキュリティを向上させます。ADASはまた、ADASの拡大にも貢献しています。

市場成長要因

市場拡大は、安全機能の需要増加、利便性の向上、効率の向上によって推進されています

高度なドライバー支援システムは、人工知能やその他の最先端機能を通じてドライバーを支援することで、ドライバーの注意散漫を防ぎ、負担を軽減します ソフトウェアアルゴリズム、マッピング、CPU、カメラ、センサーなどにおける先端技術の普及により、このようなシステムを多様な自動車に搭載することが可能になりました。自動車メーカーは、自動車事故による死亡者や負傷者の数を減らすため、ドライバー支援システムを車両に組み込むことがますます一般的になっています。開発中の高い効率性と安全機能は、最終的に自動車業界におけるADASの需要を増加させるでしょう。

世界中のあらゆる地域で、可処分所得の増加と、消費者による車両の安全性・セキュリティ機能、高級感、快適性の向上への需要の高まりにより、ドライバー支援システムの需要が拡大しています。さらに、多くの政府規制により、すべての自動車メーカーがエントリーモデルやミドルクラス車両にADAS技術を搭載することが義務付けられました。これにより、自動車業界の売上高が大幅に増加しています。

自動車の厳格な安全基準

自動車の安全評価に関する消費者の意識が高まり、カメラやレーダーの広範な導入と相まって、高度なドライバー支援システム(ADAS)市場の成長を後押しする主要な要因となるでしょう。主要なオリジナル機器メーカー(OEM)は、より高い安全評価を獲得し、より多くの顧客を惹きつけるため、ADAS技術を採用しています。その結果、主要なOEMは、安全対策を全モデルに標準装備として組み込むか、オプションとして提供しています。これにより、高度なドライバー支援システム機能の浸透が進むことで、予測期間中にカメラ、レーダーセンサー、超音波センサー、LiDARなどの部品の需要が増加します。

可処分所得の増加

世界人口の可処分所得の増加は、改良されたドライバー支援システム市場の成長を後押ししています。税金やその他の政府手数料を差し引いた後の所得は、個人の好みに応じて消費または貯蓄に回すことができます。可処分所得の多い顧客はハイテク車両を好む傾向にあり、市場拡大を促進します。米国経済分析局(BEA)によると、2022年4月の米国における個人可処分所得の月次変化率(%)は0.3%で、2021年4月の-15.1%から大幅な改善を示しました。

市場機会

自動運転車の登場

自動運転車の導入は、通勤を根本から変革すると予想されています。ADASシステム(レーン監視、緊急ブレーキ、安定性制御など)の技術進歩により、運転は大幅に簡素化されています。情報収集に関しては、自動運転車はLiDAR、レーダー、超音波センサー、高解像度カメラなどの最先端技術とシステムに依存しています。車両に組み込まれた高度な自動運転システムが、このデータを分析して安全に車両をナビゲートします。今後数年間で、テスラ、フォルクスワーゲン、フォード、ゼネラルモーターズ、ウェイモは完全自動運転車のモデルを発売する予定です。2018年3月、日産は2022年までに20車種にProPILOTを導入する計画を発表しました。自動運転システムへの注目が高まる中、オリジナル機器メーカー(OEM)は、半自動運転車に高度なクルーズコントロール機能や安全システムを組み込むことが可能になります。

市場制約

高い初期コストと故障が市場拡大を制限する可能性があります

自動車業界におけるインテリジェントドライバーアシスタンスシステムへの需要は急速に拡大していますが、メーカーは消費者ニーズに対応し競争優位性を維持するため、継続的な更新と改善を余儀なくされています。ドライバーアシスタンスシステムとは、自動緊急ブレーキ、パークアシスト、ブラインドスポット検知などを含むシステムの総称です。レーダー、センサー、カメラ、地図、その他のソフトウェアがこれらのシステムを機能させます。これらの高度な技術システムはバッテリーで動作するため、複数の技術的課題と困難を伴います。バッテリーの継続的な使用によりバッテリー障害が発生する可能性があり、これらのシステムに依存することで故障や故障のリスクが計算上増加する可能性があります。

さらに、システムの電子部品が故障し、誤った情報を提供する可能性があります。さらに、複雑なシステム管理とサイバーセキュリティ脅威の重大なリスクは、車両と乗員の両方を危険にさらす可能性があります。システム故障や意図的または偶然のミスにより、ユーザーの安全と生命が危険にさらされる可能性があります。主要企業は、最先端技術と人工知能を活用したドライバー支援システムの研究開発に多額の投資を行っています。これらの高級機能の車両への採用に伴うコスト増加は、車両の初期価格上昇を招き、予測期間中の市場成長を制約する可能性があります。

地域別分析

北米:CAGR 37.1%で dominante 地域

2021年、北米の市場シェアは37.1%で最大でした。自動車産業の急速な技術革新と、この地域に主要企業が存在することが、この地域の拡大を後押しする主な要因です。さらに、新技術の導入ペースの加速と、地域の経済状況の改善が相まって、市場拡大が促進されています。カナダやアメリカ合衆国などの国々における死亡事故の増加と高級車の販売拡大が、この地域の市場拡大を後押ししています。

アジア太平洋地域:成長地域

予測期間中、アジア太平洋地域は平均を上回るペースで拡大すると予測されています。日本、中国、韓国などのアジア太平洋地域の国々は、高い自動車製造率と先端電子技術の活用により、地域の拡大に大きく貢献してきました。政府は、緊急ブレーキやアダプティブクルーズコントロールシステムの導入など、オリジナル機器メーカーの市場参入を促進する施策を実施しています。メルセデス・ベンツ、フォルクスワーゲン、ゼネラル・モーターズなど、多くの欧州・米国企業の製造施設が、近年、上記諸国へ移転しています。

欧州:シェア第2位の地域

推定によると、欧州の先進運転支援システム(ADAS)市場は、ガソリン汚染削減のための厳格な政府規制により、第2位のシェアを占めています。欧州連合(EU)は、車両の安全機能の向上を促進する取り組みを進めています。例えば、2022年から、製造・販売されるすべての車両に15のADAS機能を搭載することが義務付けられます。この措置は、最終的にこの地域でADASを搭載した車両の生産量と販売を増加させるでしょう。

アフリカと中東の諸国。中東では、コネクテッドカーと自動運転車の普及拡大により、ADASの需要が大幅に増加する見込みです。中東諸国の人口の可処分所得が大幅に増加しているため、開発の進展はアフリカ諸国よりも速いペースで進んでいます。

タイプ別インサイト

さらに、タイプセグメントは、パーキングアシストシステム、アダプティブフロントライティング、ナイトビジョンシステム、ブラインドスポット検出、高度な自動緊急ブレーキシステム、衝突警告、ドライバーの眠気警報、交通標識認識、車線逸脱警告、および アダプティブクルーズコントロールに分類されます。予測期間中、アダプティブクルーズコントロールが市場シェアの最も大きな部分を占めると予想されています。車両の加速とブレーキ制御は、このアクティブセーフティシステムの範囲に含まれます。ステアリングホイールボタンを押すか、手動でブレーキを操作することで、システムをオンにした後でもオフにできます。

技術別インサイト

市場は技術に基づいて分類されます:レーダー、LiDAR、およびカメラ。レーダーセンサーは、アダプティブクルーズコントロールや緊急ブレーキアシストなど、多くの技術に採用されています。予測期間中に最も急速な成長が見込まれています。車両の自動化におけるこのコンポーネントの重要な役割から、LiDARセンサー市場は拡大すると予測されています。2022年、センサー市場セクターは総売上高の約33%を占めました。

車両タイプ別インサイト

車両タイプ別では、市場は乗用車と商用車に二分されます。乗用車カテゴリーがグローバル市場を支配しています。世界的な乗用車販売の増加が業界を牽引すると予測されています。消費者の購買力向上により車両販売が増加し、その結果、高度なドライバー支援システムへの需要が拡大すると予測されています。

高度なドライバー支援システム市場における主要企業一覧

- Continental AG

- Magna International Inc.

- Infineon Technology AG

- NXP Semiconductors

- Siemens AG

- DENSO CORPORATION

- Delphi

- Autoliv Inc.

- Robert Bosch GmbH

- Qualcomm Technologies Inc.

- Ficosa Internacional SA

- Gentex Corporation

- HARMAN International

- AISIN SEIKI Co. Ltd.

- Valeo

- HYUNDAI MOBIS

- ZF Friedrichshafen AG

- HELLA KGaA Hueck & Co.

- Texas Instruments Inc.

- Mobileye

- Visteon Corporation

先進運転支援システム市場セグメンテーション

タイプ別(2021-2033)

- 駐車支援システム

- アダプティブフロントライティング

- ナイトビジョンシステム

- ブラインドスポット検出

- 先進自動緊急ブレーキシステム

- 衝突警告

- ドライバーの眠気警告

- 交通標識認識

- 車線逸脱警告

- アダプティブクルーズコントロール

コンポーネント別(2021-2033)

- プロセッサー

- センサー

- 超音波

- レーダー

- LiDAR

- その他

- ソフトウェア

- その他

提供形態別(2021-2033)

- ハードウェア

- ソフトウェア

車両タイプ別(2021-2033)

- 乗用車

- 商用車

- 軽商用車

- 大型商用車

目次

- ESGの動向

- 免責事項

概要

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制枠組み

グローバル先進運転支援システム市場規模分析

- グローバル先進運転支援システム市場概要

- タイプ別

- 概要

- タイプ別(価値)

- 駐車支援システム

- 価値

- アダプティブフロントライティング

- 価値

- ナイトビジョンシステム

- 価値

- ブラインドスポット検出

- 価値

- 高度自動緊急ブレーキシステム

- 価値別

- 衝突警告

- 価値別

- ドライバーの眠気警報

- 価値別

- 交通標識認識

- 価値別

- 車線逸脱警告

- 価値別

- アダプティブクルーズコントロール

- 価値別

- 概要

- コンポーネント別

- 概要

- コンポーネント価値別

- プロセッサー

- 価値別

- センサー

- 価値別

- 超音波

- 超音波価値別

- レーダー

- レーダー価値別

- LiDAR

- LiDAR価値別

- その他

- その他 価値別

- ソフトウェア

- 価値別

- その他

- 価値別

- 概要

- 提供内容別

- 導入

- 提供内容別 価値別

- ハード

- 価値別

- ソフトウェア

- 価値別

- 導入

- 車両タイプ別

- 導入

- 車両タイプ価値別

- 乗用車

- 価値別

- 商用車

- 価値別

- 軽商用車

- 軽商用車価値別

- 大型商用車

- 大型商用車価値別

- 導入

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

研究方法論

付録