| • レポートコード:PMRREP33610 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、191ページ • 納品方法:Eメール • 産業分類:材料 |

| Single User | ¥729,270 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,065,070 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,240,270 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

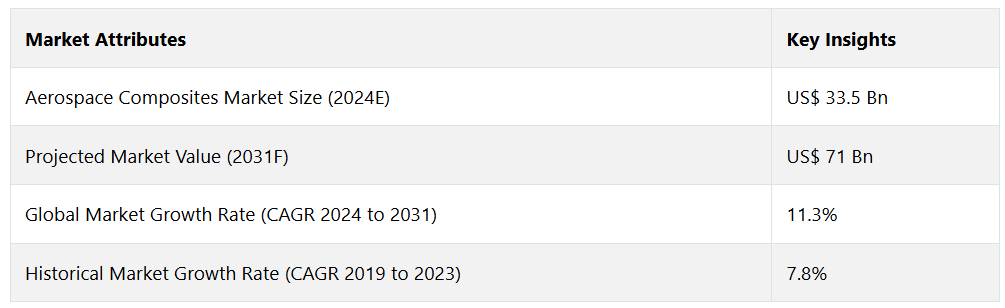

世界の航空宇宙用複合材料市場は、2024年から2031年の予測期間に年平均成長率11.3%で成長すると予測されています。2024年に記録された335億米ドルから、2031年には710億米ドルに増加すると予測されています。

航空宇宙用複合材料市場の成長要因には、軽量かつ高強度な素材への強い需要や、各国政府の支援などが挙げられます。 新興国における中型の民間航空機の成長や、複合材料技術の進歩などもトレンドとして挙げられます。

その他にも、成長著しい宇宙開発分野における機会の増加と並行して、持続可能な素材へのシフトが市場成長の主な要因となっています。 例えば、

2024年10月、チェコの企業であるCompoTechは、ボジェク車両エンジニアリング国立能力センター(BOVENAC)プロジェクトに参加しました。このプロジェクトの重要な側面は、複合中空シャフトの従来のガラス繊維や炭素繊維をエコフレンドリーな繊維に置き換えることです。主な目的は、持続可能性、生産技術の開発、複合材料のエコロジカルフットプリントの削減です。

レポート目次

市場の主なハイライト

- 繊維の種類別では、炭素繊維複合材が2024年には40.2%のシェアを占め、市場を支配すると予測されています。

- ポリマー基複合材は、費用対効果の高さから人気が高まっています。

- 市場は、より優れた性能を実現するために軽量かつ高強度の素材へとシフトしています。

- 複合技術の進歩は、これらの素材を航空機に統合するために不可欠です。

- 持続可能な素材に対する需要の高まりは、市場における将来的な機会をもたらします。

- 宇宙開発分野は、航空宇宙用複合材料にとって有望な機会として浮上しています。

北米航空宇宙用複合材料市場は、米国政府の支援と技術革新により大幅な成長が見込まれる

北米は、主に米国を中心とした航空宇宙産業の確立により、航空宇宙用複合材料市場で大きなシェアを占めることが予想されます。この地域は、メーカー、技術革新者、研究開発に重点を置く強力なネットワークの恩恵を受けています。

2024年には、米国における需要は年平均成長率(CAGR)9.4%で拡大すると予測されています。ボーイング、ロッキード・マーティン、ノースロップ・グラマンといった大手企業がこの需要を牽引しています。さらに、研究開発への資金援助や税制優遇措置など、米国政府の承認がイノベーションを促進しています。例えば、

- 2023年1月、ビクトレックス社は、航空宇宙プログラムでの使用を目的として、国立先進材料性能センター(NCAMP)がVICTREX AE 250-AS4と呼ばれる新しい一方向テープ(UDT)を承認しました。 HexTow®炭素繊維とビクトレックス社の革新的な熱可塑性樹脂システムの組み合わせにより、エネルギー使用量の削減、航空機の軽量化、耐久性の向上が可能になります。

アジア太平洋地域の航空宇宙用複合材料市場は、中国の航空機生産量の増加に伴い成長する見通し

アジア太平洋地域では、中国やインドなどの新興国における中型民間航空機の需要増加を背景に、航空宇宙産業が著しい成長を遂げると見込まれています。2024年までに、中国の航空宇宙用複合材料市場は年平均成長率(CAGR)8.2%を達成すると予測されています。

航空機の増加に伴い、航空宇宙用複合材料の需要も増加すると見込まれており、航空宇宙産業は新たな成長段階に入ると考えられます。さらに、軍事予算の増加やインドなどの国々における戦闘機への支出の増加は、市場関係者にとって有利な機会をもたらし、同地域の航空宇宙用複合材料市場をさらに後押しするでしょう。例えば、

- 2024年11月には、中国建材研究院の子会社であるハルビン工業大学が、多開口推進サブシステム用の大規模複合炭素繊維製品を開発しました。複合材料製品は、航空宇宙産業のさまざまな用途で使用されています。

炭素繊維複合材料は、主にその高い引張強度、優れた剛性、軽量性により、2024年には航空宇宙用複合材料市場の40.2%を占めると予想されています。 これらの複合材料はアルミニウムと比較して航空機の重量を20%も大幅に削減し、燃料効率の向上と運用コストの削減につながります。 また、優れた耐薬品性と最小限の熱膨張により、航空宇宙用途での需要がさらに高まっています。

胴体、翼、安定板の製造に主に使用される炭素繊維複合材料は、世界的に需要が高まっています。例えば、

- 2024年5月には、Xenia Materialsが3Dプリンティング用ペレット供給用途向けの炭素繊維強化PVDFコンパウンドの新製品群を発表しました。この新素材は、炭素繊維の特性と優れたPVDFの特性を組み合わせ、付加製造生産に高い性能と耐薬品性を提供します。

ポリマー母材は市場で大きなシェアを占める

ポリマー母材セグメントは、今後数年間で航空宇宙用複合材料市場で大きなシェアを占めることが予想されます。ポリマーやエポキシなどの材料から作られるこれらの複合材料は、費用対効果が高く、柔軟で、製造が容易であるため、人気があります。これらの複合材料は、内装部品や構造部品を含む多くの航空機部品に広く使用されており、市場で人気を博しています。例えば、

- 2024年4月、イートン社は航空機内の環境制御システム用の航空機ダクトセクションの製造にアディティブ・マニュファクチャリングを採用しました。イートン社のチームは、3Dプリントによるポリマー複合材料を使用することで、迅速かつ安価で、より柔軟な方法を開発しました。

市場導入とトレンド分析

航空宇宙用複合材料市場はここ数年で活況を呈しており、継続的なイノベーションにより、さらなる成長が見込まれています。これらの複合材料は、炭素、ガラス、またはアラミド繊維をエポキシまたはポリマーと組み合わせることで製造され、その比強度の高さから航空業界にとって不可欠なものです。

この市場は、これらの材料のいくつかの利点により、人気が高まっています。航空宇宙用途向けの複合材料の高度な設計と最適化は、さまざまな点で有益です。燃料効率を高め、排出量を削減することで、航空機の設計と製造に大きな変化をもたらします。

航空機の性能を向上させる軽量かつ高強度の素材に対する需要の高まりにより、世界の航空宇宙用複合材料市場は急速に成長しています。 翼や胴体などの重要な部品への使用は、現代の航空機におけるその重要性を強調しています。

革新的な樹脂システムや製造技術を含む複合材料技術の進歩は、次世代の航空機にこれらの素材を統合するために不可欠であり、航空業界の持続可能な未来にとって戦略的に必要不可欠です。

過去の成長と今後の見通し

航空宇宙用複合材料市場は著しい成長を見せており、2019年から2023年の年平均成長率(CAGR)は7.8%となっています。この成長は、航空機製造における燃料効率の向上と排出量の削減を実現する軽量かつ高強度の材料に対する需要の高まりを反映したものです。

業界の進化に伴い、市場はさらに加速すると予測されており、2024年から2031年のCAGRは11.3%と予想されています。この上昇傾向は、複合技術の進歩や環境持続可能性への注目度の高まりなど、いくつかの要因によって後押しされています。例えば、

- 2024年8月には、スカイサービス・ビジネス航空が、現在の航空機部品不足の危機に対応するため、航空機分解事業モデルを開始しました。この柔軟なアプローチでは、直接販売や委託サービスなど、カスタマイズされた分解オプションを提供しており、確実な金銭的リターンを確保し、環境への影響を最小限に抑えています。

航空機の翼や胴体などの部品に革新的な素材がますます必要とされる中、航空宇宙用複合材料の戦略的重要性が浮き彫りになっています。 メーカーが引き続き性能と効率を優先する中、市場は堅調な拡大を続けており、今後数年間で新たな高みに達する見通しです。

市場成長の推進要因

複合材料技術の進歩が販売を促進

複合材料技術の進歩は、航空宇宙用複合材料市場の成長を促す大きな要因となっています。樹脂システム、製造プロセス、リサイクル方法における技術革新は、これらの材料の性能とユーザビリティを向上させています。

航空宇宙産業における新しい複合材料は、機械的特性、耐熱性、耐久性を向上させ、航空宇宙用途での利用をますます魅力的なものにしています。さらに、自動繊維配置や3D印刷などの自動製造技術の開発により、生産が合理化され、コストが削減されています。例えば、

- 2024年11月、航空機内装品のサプライヤーであるJamco Americaは、3Dプリンティングツールのリサイクルを通じて航空宇宙製造に革命をもたらすため、Airtech Advanced Materials Groupと提携しました。 このコラボレーションでは、高性能用途向けにブレンドまたは100%リサイクル可能なAirtechのDahltram I350CF熱可塑性樹脂を使用しています。

このようなコラボレーションは、製品の品質を向上させ、リードタイムを短縮し、製造コストを削減し、環境への影響を最小限に抑え、業界の成長を促進します。

民間航空需要の増加が業界の拡大を促す

世界的な民間航空需要の急増は、航空宇宙用複合材料市場の主要な推進要因となっています。経済成長と可処分所得の増加を背景に航空旅行が増加を続ける中、航空会社は保有機材の拡大と既存航空機の近代化を進めています。この拡大には、性能を向上させ、運用コストを削減する先進材料の使用が不可欠です。

航空宇宙用複合材料は、この変革に不可欠であり、現代の航空業界の需要を満たす、より軽量で効率的な航空機の製造を可能にします。このように成長を続ける民間航空業界は、航空宇宙用複合材料市場の拡大に大きく貢献しています。例えば、

- 2024年11月、ブラジルのエンブラエルとインドネシアの国営企業であるPT Dirgantara Indonesia(PTDI)は、民間航空における協力関係を強化する覚書(MoU)に、プラボウォ・スビアント大統領が署名しました。この契約により、インドネシアの民間航空部門が活性化し、同国の航空産業の成長に貢献することが期待されています。

市場の抑制要因

高い生産コストが依然として主要な障壁となっている

航空宇宙用複合材料市場の成長を妨げる要因のひとつに、これらの先進材料に関連する高い製造コストがあります。 航空宇宙用複合材料の製造工程では、積層や硬化などの工程で、専門の設備や熟練した労働力を必要とすることが多く、これがコスト増につながります。

また、炭素繊維や先進樹脂などの高品質な原材料の調達も、全体的なコストに影響を与えます。 こうした財政的な障壁が、小規模メーカーの市場参入を妨げ、航空宇宙用途での複合材料の普及を制限する要因となっています。

複雑な認証プロセスが課題に

航空宇宙用複合材料市場が直面するもう一つの課題は、新素材や新技術に求められる複雑な認証プロセスです。航空業界は厳しく規制されており、安全基準や性能基準を満たしていることを証明するために、厳格な試験と検証が求められます。この長期間にわたる高額な認証プロセスが、新しい複合材料の導入を遅らせ、技術革新や市場成長の妨げとなる可能性があります。

メーカーは、地域や用途によって異なるさまざまな規制の枠組みを把握しなければならず、さらなる障害が生じます。その結果、認証の複雑さが航空宇宙用複合材料の業界への導入を遅らせる可能性があります。

主な市場機会

持続可能な材料の統合

航空宇宙用複合材料市場における将来の大きな可能性は、持続可能な素材の統合にあります。環境への懸念が高まるにつれ、メーカーは複合材料の生産において、エコフレンドリーな代替品を求める傾向が強まっています。バイオベース樹脂やリサイクル可能な繊維の開発は、航空宇宙産業の製造における二酸化炭素排出量を削減する有望な手段となります。さらに、持続可能性への注目が高まっていることは、より環境に配慮した航空ソリューションを求める世界的な規制の傾向とも一致しています。例えば、

- 2024年7月、NASAのアルテミス計画や中国・ロシア主導の国際月面研究基地(ILRS)などの主要プロジェクトが月面探査の先陣を切り、月面での持続可能な存在を確立し、人類による火星探査の基礎を築きました。

このシフトは、業界の持続可能性目標をサポートし、競争力を高め、イノベーションと環境保護を推進します。

宇宙探査の増加

急成長する宇宙探査分野は、航空宇宙用複合材料市場に大きなビジネスチャンスをもたらします。 宇宙機関や民間企業が月や火星、その他の天体へのミッションに多額の投資を行うにつれ、軽量で高性能な材料に対する需要が急増すると予想されます。

航空宇宙用複合材料は、重量を最小限に抑えつつ強度と耐久性を実現するもので、宇宙船や人工衛星の構造の開発に不可欠です。 宇宙旅行や人工衛星の展開の商業化が進むにつれ、車両の性能を高めるための先進材料を求める企業が増え、この機会はさらに拡大しています。 例えば、

- 2024年11月、タイは中国とアメリカが主導する宇宙探査イニシアティブに参加する最初の国となる予定です。タイ政府はアメリカ主導のアルテミス協定への参加を承認し、先進技術へのアクセスを確保し、宇宙経済におけるグローバルな競争力を強化しました。

このイニシアティブにより、メーカーは成長する市場に参入し、イノベーションを推進し、宇宙探査市場の成長に貢献することができます。

航空宇宙用複合材料市場の競争状況

航空宇宙用複合材料市場の競争環境は、主要企業とその市場への貢献によって特徴づけられます。例えば、SAEインターナショナルという団体は、航空宇宙用複合材料の損傷と修理に関するガイド「PT-200」を発行しました。これは、大型民間航空機における複合材料利用の概要を説明する10編のSAE技術論文のコレクションです。この本では、接着修理技術の設計、ボルト修理の性能、穴修理の方法、3D印刷技術についても論じられています。

東レ株式会社などの企業も、複数の先進的な製品を提供することで、業界の成長に貢献しています。同社の炭素繊維強化ポリマー(CFRP)素材は、強度を高めながら重量を削減し、燃料効率と持続可能性に対する業界の需要に応えています。さまざまな企業が、技術革新と戦略的パートナーシップに重点的に取り組み、競争力を維持し、進化する顧客ニーズに対応しようとしています。

最近の業界動向

- 2024年11月、東レ・アドバンスド・コンポジットは、ゴードン・プラスチックを買収し、連続繊維強化熱可塑性複合材料の製品ラインナップを拡大する予定です。 この買収により、一方向テープおよび連続繊維強化熱可塑性複合材料の生産能力が拡大します。

- 2024年11月、SKキャピタルは、パーカー・ハネフィン・コーポレーションの北米複合材料&燃料封じ込め部門を買収し、アクシロン・エアロスペースと改名しました。同社は、防衛および民間航空宇宙市場向けのエンジニアリング炭素繊維複合材料部品および燃料封じ込めソリューションの主要なプロバイダーです。

- 2024年10月、Safran Aerospace Compositesは、航空機ジェットエンジン用の3D織り複合材料部品の製造10周年を祝いました。これらの3D織りRTM複合材料ブレードは、軽量化を実現し、エンジンの効率化に貢献します。

航空宇宙用複合材料の市場区分

繊維の種類別

- 炭素繊維複合材料

- セラミック繊維複合材料

- ガラス繊維複合材

- その他

マトリックスの種類別

- 高分子マトリックス

- セラミックマトリックス

- 金属マトリックス

用途別

- 内装

- 外装

製造プロセス別

- AFP/ATL

- レイアップ

- 樹脂トランスファー成形

- フィラメントワインディング

- その他

航空機の種類別

- 民間航空機

- ビジネスジェット機および一般航空機

- 民間ヘリコプター

- 軍用機

- その他

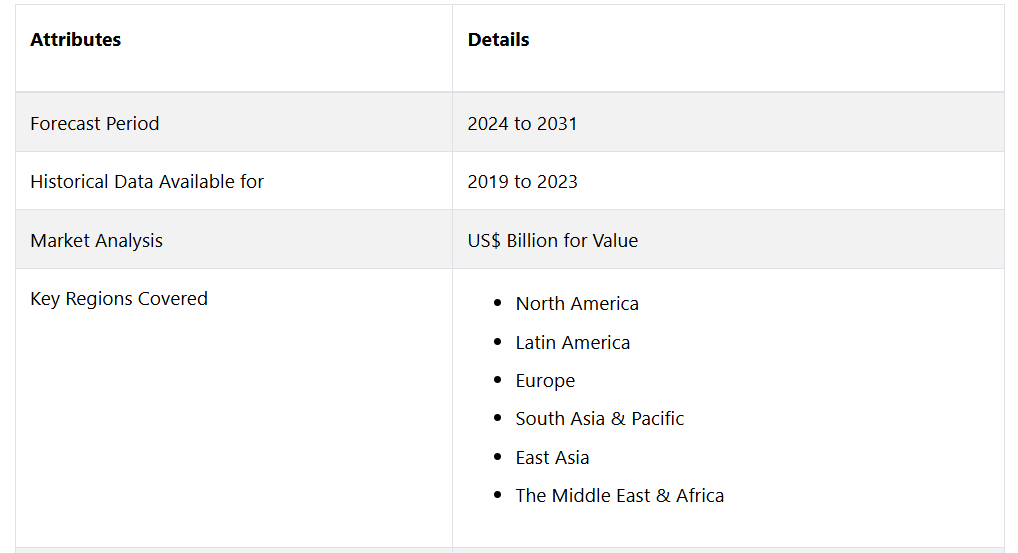

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル航空宇宙用複合材料の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、アメリカドル百万

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の発展と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. その他のマクロ経済要因

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

2.6. 規制環境

2.7. バリューチェーン分析

2.7.1. 原材料サプライヤーのリスト

2.7.2. 製品メーカーのリスト

2.7.3. 製品流通業者のリスト

2.7.4. エンドユーザーの一覧

2.8. PESTLE分析

2.9. ポーターのファイブフォース分析

3. 価格動向分析、2018年~2031年

3.1. 主なハイライト

3.2. 製品価格に影響を与える主な要因

3.3. 価格分析、繊維の種類別

3.4. 地域別価格と過去の推移および今後の成長動向

4. 世界の航空宇宙用複合材料の見通し: 2018年~2023年の実績および2024年~2031年の予測

4.1. 主なハイライト

4.1.1. 市場規模(単位)予測

4.1.2. 市場規模(百万米ドル)および前年比成長率

4.1.3. 絶対$機会

4.2. 市場規模(百万米ドル)の分析と予測

4.2.1. 市場規模(百万米ドル)の分析(2018年~2023年

4.2.2. 市場規模(百万米ドル)の分析と予測(2024年~2031年

4.3. 世界の航空宇宙用複合材料の見通し:繊維の種類

4.3.1. はじめに / 主な調査結果

4.3.2. 種類別:市場規模(百万米ドル)&数量(単位)分析、2018年~2023年

4.3.3. 種類別:市場規模(百万米ドル)&数量(単位)分析&予測、2024年~2031年

4.3.3.1. 炭素繊維複合材料

4.3.3.2. セラミック繊維複合材料

4.3.3.3. ガラス繊維複合材料

4.3.3.4. その他

4.4. 市場魅力度分析:繊維の種類

4.5. 世界の航空宇宙用複合材料の見通し:マトリックスの種類

4.5.1. はじめに / 主な調査結果

4.5.2. 2018年から2023年のマトリックスの種類別、市場規模(単位:百万米ドル)の推移

4.5.3. 現在の市場規模(百万米ドル)分析および予測、マトリックス種類別、2024年~2031年

4.5.3.1. ポリマー・マトリックス

4.5.3.2. セラミック・マトリックス

4.5.3.3. 金属マトリックス

4.6. 市場魅力度分析:マトリックス種類別

4.7. 世界の航空宇宙用複合材料の見通し:用途

4.7.1. はじめに / 主な調査結果

4.7.2. 用途別 2018年~2023年の市場規模(単位:百万米ドル)分析

4.7.3. 用途別 2024年~2031年の市場規模(単位:百万米ドル)分析と予測

4.7.3.1. インテリア

4.7.3.2. エクステリア

4.8. 市場の魅力分析:用途

4.9. 世界の航空宇宙用複合材料の見通し:製造種類別

4.9.1. はじめに/主な調査結果

4.9.2. 製造種類別、2018年~2023年の市場規模(百万米ドル)分析

4.9.3. 製造種類別、2024年~2031年の市場規模(百万米ドル)分析および予測

4.9.3.1. AFP/ATL

4.9.3.2. レイアップ

4.9.3.3. 樹脂トランスファー成形

4.9.3.4. フィラメントワインディング

4.9.3.5. その他

4.10. 市場魅力度分析:製造種類別

4.11. 世界の航空宇宙用複合材料の見通し:航空機種類別

4.11.1. はじめに / 主な調査結果

4.11.2. 航空機の種類別、2018年~2023年の市場規模(百万米ドル)の推移

4.11.3. 航空機の種類別、2024年~2031年の市場規模(百万米ドル)の推移と予測

4.11.3.1. 民間航空機

4.11.3.2. ビジネス航空機および一般航空機

4.11.3.3. 民間ヘリコプター

4.11.3.4. 軍用機

4.11.3.5. その他

4.12. 市場の魅力分析:航空機の種類

5. 世界の航空宇宙用複合材料の見通し:地域

5.1. 主なハイライト

5.2. 地域別、2018年~2023年の市場規模(百万米ドル)と数量(単位)の分析

5.3. 地域別、2024年~2031年の市場規模(百万米ドル)と数量(単位)の分析と予測

5.3.1. 北米

5.3.2. ヨーロッパ

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. 中南米

5.3.6. 中東・アフリカ

5.4. 市場魅力度分析:地域

6. 北米航空宇宙用複合材料の見通し:2018年~2023年の実績および2024年~2031年の予測

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別:市場規模(百万米ドル)&数量(単位)分析、2018年~2023年

6.3.1. 国別

6.3.2. 繊維の種類別

6.3.3. マトリックスの種類別

6.3.4. 用途別

6.3.5. 製造方法別

6.3.6. 航空機の種類別

6.4. 現在の市場規模(百万米ドル)分析および予測、国別、2024年~2031年

6.4.1. アメリカ

6.4.2. カナダ

6.5. 現在の市場規模(百万米ドル)および数量(単位)分析および予測、繊維の種類別、2024年~2031年

6.5.1. 炭素繊維複合材料

6.5.2. セラミック繊維複合材料

6.5.3. ガラス繊維複合材料

6.5.4. その他

6.6. 市場規模(US$ Mn)分析と予測、マトリックス種類別、2024年~2031年

6.6.1. ポリマー・マトリックス

6.6.2. セラミック・マトリックス

6.6.3. 金属マトリックス

6.7. 用途種類別 現在の市場規模(US$ Mn)分析および予測、2024年~2031年

6.7.1. インテリア

6.7.2. エクステリア

6.8. 製造種類別 現在の市場規模(US$ Mn)分析および予測、2024年~2031年

6.8.1. AFP/ATL

6.8.2. レイアップ

6.8.3. 樹脂トランスファー成形

6.8.4. フィラメントワインディング

6.8.5. その他

6.9. 航空機種類別市場規模(US$ Mn)分析および予測、2024年~2031年

6.9.1. 民間航空機

6.9.2. ビジネス&一般航空

6.9.3. 民間ヘリコプター

6.9.4. 軍用機

6.9.5. その他

6.10. 市場の魅力分析

7. ヨーロッパ航空宇宙用複合材料の見通し:2018年~2023年の実績および2024年~2031年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018年から2023年の市場規模(US$ Mn)&数量(単位)分析

7.3.1. 国別

7.3.2. 繊維の種類別

7.3.3. マトリックスの種類別

7.3.4. 用途別

7.3.5. 製造の種類別

7.3.6. 航空機の種類別

7.4. 現在の市場規模(百万米ドル)の分析と予測、国別、2024年~2031年

7.4.1. ドイツ

7.4.2. フランス

7.4.3. 英国

7.4.4. イタリア

7.4.5. スペイン

7.4.6. ロシア

7.4.7. トルコ

7.4.8. ヨーロッパのその他

7.5. ファイバーの種類別、2024年から2031年の市場規模(百万米ドル)と数量(単位)の分析と予測

7.5.1. 炭素繊維複合材料

7.5.2. セラミック繊維複合材料

7.5.3. ガラス繊維複合材料

7.5.4. その他

7.6. 市場規模(百万米ドル)分析および予測、マトリックス種類別、2024年~2031年

7.6.1. ポリマー・マトリックス

7.6.2. セラミック・マトリックス

7.6.3. 金属マトリックス

7.7. 市場規模(百万米ドル)分析および予測、用途種類別、2024年~2031年

7.7.1. インテリア

7.7.2. 外装

7.8. 製造種類別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

7.8.1. AFP/ATL

7.8.2. レイアップ

7.8.3. 樹脂トランスファー成形

7.8.4. フィラメントワインディング

7.8.5. その他

7.9. 航空機の種類別、2024年から2031年の市場規模(百万米ドル)の分析と予測

7.9.1. 民間航空機

7.9.2. ビジネス航空&一般航空

7.9.3. 民間ヘリコプター

7.9.4. 軍用機

7.9.5. その他

7.10. 市場魅力度分析

8. 東アジア航空宇宙用複合材料の見通し: 2018年~2023年の実績および2024年~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年~2023年の市場規模(百万米ドル)および数量(単位)分析

8.3.1. 国別

8.3.2. ファイバーの種類別

8.3.3. マトリックスの種類別

8.3.4. 用途別

8.3.5. 製造方法別

8.3.6. 航空機の種類別

8.4. 国別、2024年~2031年の現在の市場規模(US$ Mn)の分析と予測

8.4.1. 中国

8.4.2. 日本

8.4.3. 韓国

8.5. 市場規模(百万米ドル)&数量(単位)分析および予測、繊維の種類別、2024年~2031年

8.5.1. 炭素繊維複合材料

8.5.2. セラミック繊維複合材料

8.5.3. ガラス繊維複合材料

8.5.4. その他

8.6. 市場規模(百万米ドル)分析および予測、マトリックス種類別、2024年~2031年

8.6.1. ポリマー・マトリックス

8.6.2. セラミック・マトリックス

8.6.3. 金属マトリックス

8.7. 市場規模(百万米ドル)分析および予測、用途種類別、2024年~2031年

8.7.1. インテリア

8.7.2. 外装

8.8. 製造種類別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

8.8.1. AFP/ATL

8.8.2. レイアップ

8.8.3. 樹脂トランスファー成形

8.8.4. フィラメントワインディング

8.8.5. その他

8.9. 市場規模(アメリカドル百万)の分析と予測、航空機種類別、2024年~2031年

8.9.1. 民間航空機

8.9.2. ビジネス航空&一般航空

8.9.3. 民間ヘリコプター

8.9.4. 軍用機

8.9.5. その他

8.10. 市場魅力度分析

9. 南アジアおよびオセアニアの航空宇宙用複合材料の見通し:2018年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018年~2023年の市場規模(アメリカドル百万)および数量(単位)分析

9.3.1. 国別

9.3.2. ファイバーの種類別

9.3.3. マトリックスの種類別

9.3.4. 用途別

9.3.5. 製造方法別

9.3.6. 航空機の種類別

9.4. 国別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

9.4.1. インド

9.4.2. 東南アジア

9.4.3. ANZ

9.4.4. 南アジア&オセアニアのその他

9.5. ファイバーの種類別、2024年から2031年の市場規模(US$ Mn)と数量(単位)の分析と予測

9.5.1. 炭素繊維複合材料

9.5.2. セラミック繊維複合材料

9.5.3. ガラス繊維複合材料

9.5.4. その他

9.6. 市場規模(百万米ドル)分析および予測、マトリックス種類別、2024年~2031年

9.6.1. ポリマーマトリックス

9.6.2. セラミックマトリックス

9.6.3. 金属マトリックス

9.7. 市場規模(百万米ドル)分析および予測、用途種類別、2024年~2031年

9.7.1. インテリア

9.7.2. エクステリア

9.8. 製造種類別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

9.8.1. AFP/ATL

9.8.2. レイアップ

9.8.3. 樹脂トランスファー成形

9.8.4. フィラメントワインディング

9.8.5. その他

9.9. 航空機の種類別、2024年から2031年の現在の市場規模(アメリカドル百万)の分析と予測

9.9.1. 民間航空機

9.9.2. ビジネス航空&一般航空

9.9.3. 民間ヘリコプター

9.9.4. 軍用機

9.9.5. その他

9.10. 市場魅力度分析

10. 中南米航空宇宙用複合材料の見通し:2018年~2023年の実績&2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018年から2023年の市場規模(US$ Mn)と数量(単位)分析

10.3.1. 国別

10.3.2. 繊維の種類別

10.3.3. マトリックスの種類別

10.3.4. 用途別

10.3.5. 製造の種類別

10.3.6. 航空機の種類別

10.4. 国別現在の市場規模(US$ Mn)分析および予測、2024年から2031年

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. 中南米のその他地域

10.5. 現在の市場規模(US$ Mn)&数量(単位)分析&予測、繊維の種類別、2024年~2031年

10.5.1. 炭素繊維複合材料

10.5.2. セラミック繊維複合材料

10.5.3. ガラス繊維複合材料

10.5.4. その他

10.6. 市場規模(百万米ドル)分析および予測、マトリックス種類別、2024年~2031年

10.6.1. ポリマー・マトリックス

10.6.2. セラミック・マトリックス

10.6.3. 金属マトリックス

10.7. 市場規模(百万米ドル)分析および予測、用途種類別、2024年~2031年

10.7.1. インテリア

10.7.2. エクステリア

10.8. 現在の市場規模(US$ Mn)分析および予測、製造種類別、2024年~2031年

10.8.1. AFP/ATL

10.8.2. レイアップ

10.8.3. 樹脂トランスファー成形

10.8.4. フィラメントワインディング

10.8.5. その他

10.9. 市場規模(アメリカドル百万)の分析と予測、航空機種類別、2024年~2031年

10.9.1. 民間航空機

10.9.2. ビジネス航空&一般航空

10.9.3. 民間ヘリコプター

10.9.4. 軍用機

10.9.5. その他

10.10. 市場の魅力分析

11. 中東・アフリカ航空宇宙用複合材料の見通し:2018年~2023年の実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2018年~2023年の市場規模(百万米ドル)および数量(単位)分析

11.3.1. 国別

11.3.2. ファイバーの種類別

11.3.3. マトリックスの種類別

11.3.4. 用途別

11.3.5. 製造種類別

11.3.6. 航空機の種類別

11.4. 国別、2024年~2031年の現在の市場規模(US$ Mn)の分析と予測

11.4.1. GCC諸国

11.4.2. エジプト

11.4.3. 南アフリカ

11.4.4. 北アフリカ

11.4.5. 中東・アフリカのその他

11.5. 現在の市場規模(百万米ドル)および数量(単位)分析と予測、繊維の種類別、2024年~2031年

11.5.1. 炭素繊維複合材料

11.5.2. セラミック繊維複合材料

11.5.3. ガラス繊維複合材料

11.5.4. その他

11.6. 現在の市場規模(US$ Mn)分析および予測、マトリックスの種類別、2024年~2031年

11.6.1. ポリマー・マトリックス

11.6.2. セラミック・マトリックス

11.6.3. 金属マトリックス

11.7. 用途種類別現在の市場規模(US$ Mn)分析および予測、2024年~2031年

11.7.1. インテリア

11.7.2. エクステリア

11.8. 製造種類別現在の市場規模(US$ Mn)分析および予測、2024年~2031年

11.8.1. AFP/ATL

11.8.2. レイアップ

11.8.3. 樹脂トランスファー成形

11.8.4. フィラメントワインディング

11.8.5. その他

11.9. 航空機種類別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

11.9.1. 民間航空機

11.9.2. ビジネス航空および一般航空

11.9.3. 民間ヘリコプター

11.9.4. 軍用機

11.9.5. その他

11.10. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. ファイバーの種類別競争の激しさマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

12.3.1. オーウェンス・コーニング

12.3.1.1. 概要

12.3.1.2. セグメントおよび製品

12.3.1.3. 主要財務情報

12.3.1.4. 市場動向

12.3.1.5. 市場戦略

12.3.2. Toray Industries, Inc.

12.3.3. Teijin Limited

12.3.4. Mitsubishi Chemical Holdings Corporation

12.3.5. Hexcel Corporation

12.3.6. SGL Group

12.3.7. Spirit AeroSystems

12.3.8. Solvay

12.3.9. Royal Ten Cate N.V.

12.3.10. Materion Corp.

12.3.11. その他の企業

13. 付録

13.1. 調査手法

13.2. 調査の前提

13.3. 略語と略称