| • レポートコード:SRTE605DR • 出版社/出版日:Straits Research / 2024年12月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:農業 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

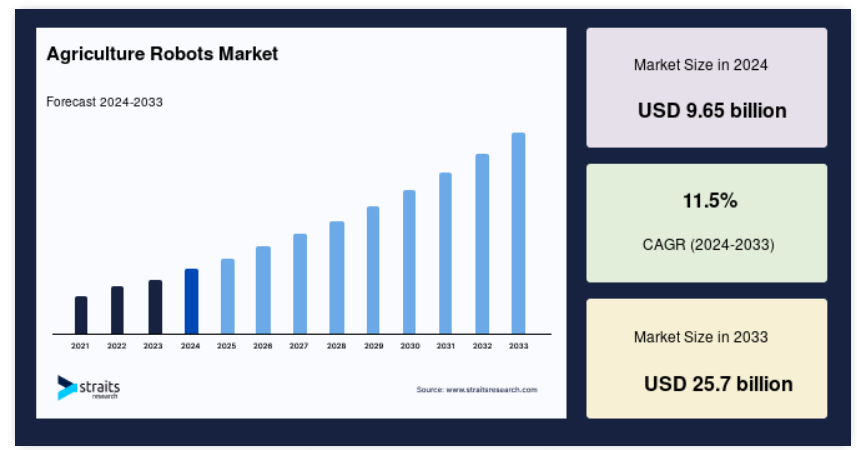

世界の農業用ロボット市場規模は、2024年には96.5億米ドルと評価され、2025年には107.6億米ドルから成長し、2033年には257億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは11.5%です。

ロボット工学エンジニアリングの急速な進歩により、世界市場は大幅な成長が見込まれています。これらの技術は、手動作業への依存を減らし、果物、野菜、米などの収穫など、さまざまな作業を驚くべき速さと正確さで完了させることを可能にすることで、農業分野に革命をもたらしています。ロボットの効率性、正確性、費用対効果は、その採用を促進する主な要因であり、農業用ロボット市場の拡大に貢献しています。

レポート目次

最新の農業用ロボットには、センサー、移動システム、ナビゲーション技術、高度な対話機能などの最先端のコンポーネントが統合されています。この分野における重要なイノベーションであるドローンは、農薬散布、土壌品質のモニタリング、灌漑の強化、精密除草、天気予報などの活動に広く利用されています。コンパクトで軽量な設計により、複雑な繰り返し作業を効率的に行うことができ、危険な環境下での人間の介入を最小限に抑えることで、安全性と生産性を向上させます。

農業ロボットは、農業の生産性、効率性、持続可能性を高める上で重要な役割を果たします。労働力不足への対応、農業作業の精度向上、資源利用の最適化に対する需要の高まりが市場の成長を後押ししています。さらに、人工知能、IoT統合、自律システムの進歩により、農業用途の幅広い分野でこれらのロボットの導入が加速しており、農業ロボット市場の将来性は有望視されています。

農業ロボット市場の最新トレンド

AI駆動の自律型ロボットの採用

AI駆動の自律型ロボットは、精密な意思決定とリアルタイムのモニタリングを可能にすることで、農業に革命をもたらしています。これらのシステムは、植え付け、収穫、害虫駆除などの作業を非常に正確に実行し、手動作業への依存を減らし、作物の収穫量と品質を向上させます。

- 例えば、ジョンディア社のAI対応See & Spray技術は、コンピュータービジョンを使用して雑草を正確に特定し、除草剤の使用量を最大77%削減します。

これは、この技術がコスト効率と環境持続性の面で大きな可能性を秘めていることを示しており、よりスマートで環境にやさしい農業の実践への道を開くものです。

精密農業のためのUAVの拡大

UAVは、作物のモニタリング、灌漑評価、空中散布などの作業に費用対効果の高いソリューションを提供し、現代の農業に欠かせないツールとなりつつあります。 高解像度のセンサーを搭載したこれらの無人機は、農家にとって貴重なデータを提供し、植え付けパターン、灌漑スケジュール、害虫駆除戦略の最適化に役立ちます。

- 農業用無人航空機(UAV)市場は、センサー技術と自動飛行システムの進歩を原動力として、無人車両システム国際協会(AUVSI)によると、毎年10%以上の成長が見込まれています。

この急速な成長により、UAVは精密農業に欠かせないものとなり、業務効率と持続可能性を高めています。

農業用ロボット市場を牽引する要因

精密農業への需要の高まり

世界が精密農業へと移行するにつれ、高精度の作業を実行できるロボットの需要が加速しています。 精密農業は、種、水、肥料といった資源の使用を最適化し、生産性を向上させることに重点を置いており、持続可能な農業ソリューションに対するニーズの高まりと一致しています。

- 食糧農業機関(FAO)は、精密農業の技術により、投入コストを20%削減しながら、収穫量を最大30%増加できると報告しています。

これは、農業の効率化と環境への影響の低減において、先進的なロボット技術の重要性が強調されています。

農業における労働力不足への対応

農業分野では、農業従事者の高齢化と従来型農業への関心の低下により、世界的な労働力不足に直面しています。 自動化技術を搭載したロボットは、作物の植え付け、収穫、モニタリングなどの反復的で労働集約的な作業を代行することで、この問題の解決策を提供します。

- 国際労働機関(ILO)の2023年の報告書では、農業従事者の25%減少が強調されており、農業の生産性と効率性を維持するためにロボットへの依存度が高まっています。

この変化は、農業経営を維持し、食糧生産の需要を満たす上でロボットが重要な役割を果たしていることを示しています。

抑制要因

初期費用の高さ

ロボットの普及を妨げる主な障壁の1つは、初期費用の高さです。長期的な運用上のメリットがあるにもかかわらず、これらのロボットの購入や統合は、特に発展途上国における中小規模の農場にとっては、財政的に難しい場合があります。 資金や融資へのアクセスが限られていることも、この問題をさらに悪化させています。

- 世界銀行の調査によると、ハイテク収穫ロボットのコストは15万ドルから30万ドルに及び、小規模農家にとってはこのような技術を導入するのは難しい状況です。

農業ロボットの導入には、農業の効率性と持続可能性を高める可能性があるにもかかわらず、この価格設定が大きな障害となる可能性があります。

機会要因

自律型酪農ロボットに対する需要の高まり

より効率的な酪農ソリューションに対する需要の高まりが、自律型酪農ロボットの導入を促進しています。これらのロボットは、搾乳、給餌、家畜のモニタリングを自動化し、人件費の削減と動物福祉の改善という点で大きなメリットをもたらします。

- 国際酪農連盟(IDF)は、ロボット搾乳システムにより乳生産量を15~20%増加できると述べており、世界中の酪農場にとって非常に魅力的な投資対象となっています。

酪農家が生産性の向上と業務の合理化を模索する中、酪農ロボットに対する需要の高まりは、農業用ロボット市場における大きな成長機会をもたらしています。

地域別洞察

北米:圧倒的な市場シェアを誇る地域

北米は、生産性と業務効率の向上を目的とした先進的な農業技術の採用を推進力として、世界市場をリードしています。この地域では人件費が高いため、自律型機械やロボットの使用が経済的に実現可能であり、運用コストを削減する現実的なソリューションを提供しています。この地域では、自律型トラクター、ドローンによる作物モニタリング、ロボット収穫システムなどの精密農業技術への投資が活発であり、これが市場の成長を後押ししています。

ディア・アンド・カンパニーやTrimble Inc.などの主要企業、および農業技術の研究開発に対する政府や民間部門からの多大な支援により、北米の優位性は今後もさらに強固なものとなるでしょう。さらに、労働力不足や持続可能な農業の実践の推進といった問題により、あらゆる規模の農場でのロボットの導入が加速しています。

- 例えば、米国農務省(USDA)は、コスト削減と生産性向上を目的として、無人航空機(UAV)や自動収穫ロボットを導入する米国の農家の数が増加していると報告しています。

ヨーロッパ:急速に成長している地域

ヨーロッパは、厳しい環境規制と持続可能な農業の実践に向けた強力な推進力により、最も急速に成長している地域です。欧州連合(EU)および各国政府は、農業における二酸化炭素排出量の削減と資源利用の最適化に向けたロボットソリューションを積極的に推進しています。オランダやドイツなどの国々は、ロボットによる温室栽培、AIによる作物管理、害虫駆除などの分野で地域をリードしています。

農家が効率性と持続可能性の向上に重点的に取り組むにつれ、自動溶接ロボットやドローンによる土壌モニタリングなどの技術がますます普及しつつあります。ヨーロッパでは、アグリテックのスタートアップ企業による強固なネットワークや、研究機関と産業プレイヤー間の連携が、継続的なイノベーションと先進的なロボットシステムの導入を促進しています。

- 例えば、EUの共通農業政策(CAP)は精密農業を奨励しており、持続可能な農業目標の達成に向けて農業ロボットなどの技術の導入を推進しています。

各国の洞察

- 米国:米国は、農業労働コストの高さと政府による自動化への強力な支援を背景に、大規模農業における先進ロボットの導入で世界をリードしています。 トラクターや収穫ロボットなどの自律機械の使用は、業務効率の改善、コスト削減、労働力不足への対応に役立っており、ロボットは米国の農家にとって重要なソリューションとなっています。

- オランダ:ロボットによる温室栽培の革新で知られるオランダは、農業技術における世界のリーダーです。 作物の収穫量を増やし、労働力への依存度を減らすために自動化を取り入れ、持続可能な農業の実践における最先端の地位を確立しています。 オランダのAIベースの作物管理とロボットシステムにおける進歩は、新たな産業基準を打ち立てています。

- 日本:農業従事者の高齢化が急速に進む中、日本は、植え付け、収穫、稲作などの作業を行う農業用ロボットに多額の投資を行っています。ロボットは労働力不足の解消と農業の効率化に役立ち、日本の農業生産量を維持することを可能にしています。自動化に重点的に取り組むことで、長期的な持続可能性を確保するための農業のあり方が再構築されています。

- 中国:世界最大の農業生産国である中国は、労働力不足の解消と農業の効率化を図るため、ドローンや自動化機械の導入を急速に進めています。作物の監視や灌漑などの作業にAI駆動技術を採用することで生産性が向上し、手動作業への依存度を低減しながら、増大する農業需要に対応することが可能になります。

- インド:インドでは農業の自動化が大幅に拡大しており、特に灌漑や作物の監視にUAVが使用されています。政府による補助金やイニシアティブが自動化技術の採用を促進し、農家の効率性向上、コスト削減、収穫量の増加を実現しています。こうした進歩がインドの農業セクターの変革を後押ししています。

- ブラジル:農産物の主要輸出国であるブラジルは、精密農業に重点的に取り組み、生産性を向上させる自律型機器を採用しています。ロボットや自動化システムは、ブラジルの農家が土地利用を最適化し、作物管理を改善し、収穫量を増やすのに役立ち、同国を世界有数の農業生産国としての地位を強化しています。

セグメンテーション分析

世界の農業用ロボット市場は、種類、用途、提供形態に分類されます。

種類別では

無人トラクターが市場を独占し、最大の市場収益を上げています。

無人トラクターは、主に耕作、植え付け、収穫などの作業を自動的に行う能力により、市場をリードしています。これにより、人件費が削減され、業務効率が向上します。GPSシステムや高度なセンサーとの統合により、正確な圃場作業が保証され、生産性が向上します。

- 例えば、Mahindra & Mahindraは2023年に完全自律型トラクターを発売しました。このトラクターは、高度なナビゲーションと作業の自動化を特長とし、人間の介入を大幅に最小限に抑え、農家が農業活動により大きなコントロールを可能にします。

用途別

収穫管理セグメントが市場を独占し、最大の市場収益を達成

収穫管理は、特に労働集約型の作物の収穫のスピードと精度を高めることができるロボットに対する需要の高まりを背景に、最も大きなシェアを占める用途セグメントとなっています。収穫自動化ロボットは農作物の損傷を減らし、収穫量と品質を向上させます。

- 例えば、Agrobotのイチゴ収穫ロボットは、AI搭載の視覚システムを使用して熟した果実を厳選して収穫し、収穫効率を高めると同時に無駄を最小限に抑えます。

この収穫の精度の高さは、全体的な生産性を大幅に向上させ、このセグメントの市場支配に貢献しています。

提供することで、

ハードウェアセグメントは市場をリードし、最大の市場収益を上げています。

農業ロボット市場をリードしているのはハードウェアセグメントです。これは、効率的な農業経営に不可欠なロボットシステム、センサー、その他のコンポーネントに対する需要が高いことが理由です。農業ロボットの機能性と効率性を向上させるには、ハードウェアの革新が不可欠です。

- 例えば、Trimbleのハードウェアソリューションは、精密ガイダンス用のGNSS技術を統合しており、現代の農業に欠かせないものとなっています。このソリューションは、植え付け、モニタリング、収穫などの作業の精度と制御性を向上させます。

企業別市場シェア

主要な市場参加企業は、競争力を維持し、農業における自動化の需要の高まりに対応するために、先進技術に多額の投資を行っています。これらの企業は、製品ラインナップの強化と市場での存在感の拡大を目指し、提携、買収、パートナーシップなどの戦略を推進しています。技術開発企業、研究機関、農業関連企業と協力し、AI、ロボット、精密農業技術などの最先端のソリューションを統合することを目指しています。

Naïo Technologies:世界農業ロボット市場の新興企業

2011年に設立されたNaïo Technologiesは、農業ロボット分野におけるフランスのパイオニアであり、現代農業の課題に対応する自律型電動ロボットを専門としています。Ted、Jo、Ozなどのロボット製品群を擁する同社は、精密さ、持続可能性、農業効率の向上に重点的に取り組んでいます。Naïoのロボットは、世界中のブドウ畑、野菜畑、果樹園で導入されており、除草、剪定、土壌作業などの多様な作業に対応するソリューションを提供しています。

最近の動向:

- 2024年9月、Naïo Technologiesは、Vinitech–Sifel Innovation Trophyで「拡張された自律性」技術を披露し、10年にわたるイノベーションを祝いました。このCE認証技術により、Naïoのロボット群は安全に無人運転が可能となり、ブドウ園や作物の管理の効率が向上します。

農業用ロボット市場における主要企業の一覧

-

- John Deere (Deere & Company)

- Trimble Inc.

- AGCO Corporation

- DJI (SZ DJI Technology Co., Ltd.)

- CNH Industrial N.V.

- Kubota Corporation

- Agrobot

- Harvest Automation

- BouMatic Robotics

- Naïo Technologies

- Lely Holding S.à r.l.

- Blue River Technology

- Autonomous Tractor Corporation

- XAG Co., Ltd.

- PrecisionHawk

最近の動向

- 2024年5月 – ジョンディアは、精密なAI統合により、農業作業のすべてを実行できるように設計された完全自律型トラクターを発表しました。 この画期的な技術により、作業効率が向上し、人件費が削減され、農家は最小限の人的介入で圃場管理を最適化できるようになります。

- 2024年1月 – DJIは、高度な画像処理機能と散布機能を備えた最新の農業用ドローンシリーズを発表しました。大規模な農業経営向けにカスタマイズされたこのドローンは、作物の精密なモニタリング、害虫駆除、灌漑管理を可能にし、農業における資源の使用量と運用コストを削減しながら生産性を向上させます。

アナリストの意見

当社のアナリストによると、精密農業や農業作業の自動化に対する需要の高まりにより、世界市場は力強い成長の時期を迎えています。 労働力不足の深刻化、持続可能な農業慣行への世界的なシフト、AI、IoT、ロボット工学の進歩により、業界全体で導入が加速しています。 無人トラクターや収穫管理ロボットなどの主要なサブセグメントは、効率性の向上と収穫量の改善に重点的に取り組む産業の姿勢を浮き彫りにしています。

しかし、初期費用が高いことは依然として大きな課題であり、特に小規模農家にとっては大きな問題です。 それでも、自律型酪農ロボットやハードウェアのイノベーションには大きな可能性があり、技術の採用や規制面のサポートが充実している北米やヨーロッパなどの地域を中心に、市場は今後も拡大を続けるでしょう。

農業用ロボットの市場区分

種類別(2021年~2033年)

- 無人トラクター

- 無人航空機(UAV)

- 自動収穫ロボット

- 材料管理

- 酪農ロボット

- その他

用途別(2021年~2033年)

- 酪農管理

- 灌漑管理

- 収穫管理

- 土壌管理

- 在庫管理

- 植え付け・種まき管理

- 散布管理

- 搾乳

- モニタリング・監視

- 家畜モニタリング

- その他

提供別(2021年~2033年)

- ハードウェア

- ソフトウェア

- サービス

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

世界の農業用ロボット市場規模の分析

- 世界の農業用ロボット市場の紹介

- 種類別

- 紹介

- 種類別金額別

- 無人トラクター

- 金額別

- 無人航空機(UAV)

- 金額別

- 収穫ロボット

- 金額別

- 資材管理

- 金額別

- 酪農用ロボット

- 金額別

- 紹介

- その他

- 金額別

用途別

- 導入

- 用途別金額別

- 酪農管理

- 金額別

- 灌漑管理

- 金額別

- 収穫管理

- 金額別

- 土壌管理

- 金額別

- 在庫管理

- 金額別

- 植え付けおよび種まき管理

- 金額別

- 散布管理

- 金額別

- 搾乳

- 金額別

- モニタリングおよび監視

- 金額別

- 家畜モニタリング

- 金額別

- その他

- 金額別

提供別

-

-

- 金額別

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

-

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項