| • レポートコード:PMRREP18748 • 出版社/出版日:Persistence Market Research / 2025年3月 • レポート形態:英文、PDF、172ページ • 納品方法:Eメール • 産業分類:航空宇宙 |

| Single User | ¥724,275 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,057,775 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,231,775 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

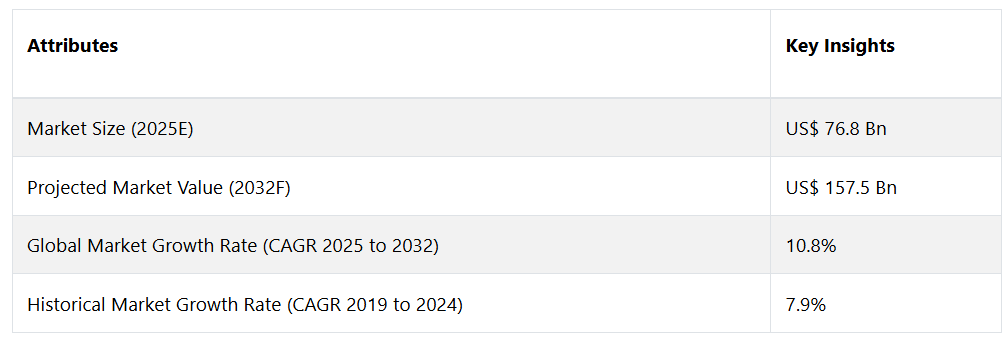

航空機用エンジン市場は、2025年の768億アメリカドルから2032年には1575億アメリカドルに増加すると推定されています。この成長は、2025年から2032年にかけての市場の年平均成長率(CAGR)が10.8%であることからも示されています。航空機利用の需要増加、技術の進歩、規制の変更が市場成長の主な要因となっており、中でも燃料効率の良いエンジンのニーズが主な要因となっています。

市場の主なハイライト

より効率的で環境にやさしいエンジン技術の開発と、先進的なエンジン技術の採用が航空機エンジン市場の成長を促進しています。

北米市場は、2025年までに市場シェアの35.1%を占める見通しです。

航空機利用の需要増、航空機保有数の増加、燃料効率の良いエンジンの需要の高まりにより、業界の需要はさらに高まっています。

ヨーロッパ市場は、2032年までの年平均成長率(CAGR)9.1%で拡大すると予測されています。

軽量素材や先進的なエンジン設計などの技術進歩が市場の成長を牽引しています。

エンジン別では、ターボファンエンジンセグメントが2025年には71.2%のシェアを占め、市場を牽引すると予測されています

排出削減と騒音低減に関する規制の変更により、メーカーはエンジンの効率革新への投資を迫られています。

2025年には、民間航空機セグメントが最大の収益シェアを達成すると予測されています。

ドイツ、英国、フランスは、燃料効率、排出削減、騒音低減技術に重点を置いたエンジン開発でリードしています。

北米市場は、航空需要の増加、航空機保有数の拡大、および燃料効率の良いエンジンの需要により、2024年までに市場シェアの35.1%を占めることが予想されます。軽量素材、ギアードターボファンなどの先進的なエンジン設計、およびメンテナンス手法の向上といった技術的進歩が、この地域の市場成長に貢献しています。

排出削減や騒音防止に関する規制の変更により、航空機エンジンメーカーはエンジン効率の革新に投資せざるを得なくなり、この地域の市場見通しはさらに拡大しています。

ヨーロッパ市場は、2025年から2032年の予測期間にわたって、年平均成長率(CAGR)でほぼ9.1%の拡大が見込まれています。この市場は、確立された航空宇宙インフラと技術革新の恩恵を受けています。

ドイツ、英国、フランスの企業は、厳しい環境規制を満たすために、燃費、排出削減、騒音低減技術に重点を置いたエンジン開発をリードしています。この成長は、エコフレンドリーなエンジン技術と材料科学の進歩に重点を置く大手メーカーによって推進されています。ヨーロッパの航空宇宙プログラムにおける協調的な取り組みは、世界市場向けの効率的なエンジン製造における競争力を強化しています。

エンジン種類別では、ターボファンエンジンが2024年には市場シェアの71.2%を占める見通しです。これは、世界的な民間および軍用航空機に対する需要の高まりによるものです。

ターボファンエンジンは、その燃料効率、低騒音レベル、およびさまざまな飛行条件において効率的に動作する能力により、好まれています。メーカーは、厳しい環境規制を満たし、航空機の性能を向上させるために、高バイパス比エンジンやギアードターボファンなどの先進的なターボファン技術の開発に重点的に取り組んでいます。航空機保有数の継続的な拡大と技術革新は、このセグメントの成長を推進する主な要因です。

世界的な航空旅行需要の拡大が民間航空機セグメントの成長を牽引

航空機エンジンをベースとした民間航空機セグメントは、2024年には大きな収益シェアを占めることが予測されています。このセグメントの成長は、世界的な航空需要の拡大によって牽引されています。航空会社は、運航効率の向上と環境への影響の低減を目指し、先進的なエンジン技術を搭載した燃料効率の高い新型航空機への投資を拡大しています。メーカーは、厳しい規制基準を満たすため、燃料効率の向上と排出量の低減を実現する高推力エンジンの開発に重点的に取り組んでいます。さらに、航空機近代化の取り組みや航空路の拡大により、この分野の成長はさらに加速し、新しいエンジン搭載に対する持続的な需要が確保されています。

市場の紹介と傾向分析

航空機エンジン市場の概要を見ると、この業界は、民間航空機、軍用ジェット機、自家用機、ヘリコプターなど、さまざまな種類の航空機を動かすエンジンの設計、開発、製造、メンテナンスを担っています。 これらのエンジンは航空機の心臓部であり、飛行に必要な推力を提供します。

市場には、従来のターボファンエンジンやターボプロップエンジンから、タービン・電気ハイブリッドや全電気推進システムといったより高度な設計まで、さまざまなエンジン技術が含まれます。この業界では近年、いくつかの注目すべき傾向が見られます。

航空機エンジン市場の傾向のひとつは、燃料効率と環境持続可能性への注目が高まっていることです。より燃料効率の高いエンジン設計の開発は、燃料消費と排出物を大幅に削減することができます。もうひとつの傾向は、エンジンアップグレードとレトロフィットの需要が高まっていることです。

市場では、ハイブリッド電気推進システムや全電気推進システムなどの新しいエンジン技術も登場しています。これらの技術革新は、航空機が環境に与える影響を低減し、代替の動力源を模索する必要性から推進されています。

特に新興国における軍用機の需要の高まりが、軍用機エンジン分野の成長を牽引しています。各国政府は空軍の近代化に投資しており、戦闘機、輸送機、その他の軍用機に搭載する先進的なエンジンを供給するエンジンメーカーにビジネスチャンスが生まれています。

これまでの成長と今後の見通し

航空機エンジン市場の概要では、近年、健全な成長が見られることが示されています。2019年から2024年の間、市場は年平均成長率(CAGR)7.9%で拡大しました。この市場成長は、航空旅行の需要増加、航空機近代化の必要性、およびより燃料効率の高いエンジン技術の採用増加によるものです。

この市場は今後も成長を続ける見通しです。業界予測では、2025年から2032年にかけて、この市場は年平均成長率(CAGR)10.7%を確保できると見込まれています。この成長加速の要因は、航空旅行需要の急増です。

航空会社や航空機運航会社がこの需要増大に対応するために保有機材の拡大を図るにつれ、新型航空機エンジンの需要も増加するでしょう。最新の、より燃料効率の高いモデルは、性能の向上と環境への影響の低減を実現する先進的な航空機エンジンの需要を牽引しています。

効率的で環境にやさしいエンジン技術の開発と先進的なエンジン技術の採用は、今後数年間における市場成長の重要な推進要因となるでしょう。さらに、新興経済圏における航空旅行の需要の高まりも市場の成長に寄与すると見込まれています。

市場成長の推進要因

航空旅行の需要の高まり

今後数年間で世界経済が回復に向かうと予想されており、それに伴い航空旅行の需要も急増すると見込まれています。航空会社や航空機運航会社がこの需要増大に対応するために保有機材の拡大を図るにつれ、新型航空機エンジンの需要も増加するでしょう。

経済成長や新興市場における中流階級人口の増加といった要因により、航空旅行の需要が増加しています。航空会社は保有機材の近代化を図り、増加する旅客輸送に対応しようとしており、それにより、より先進的で効率的な航空機エンジンのニーズが高まっています。

航空機の近代化

多くの航空会社や航空機運航会社は、旧式で効率の悪い航空機を、より新しい、より燃料効率の高い機種に積極的に置き換えています。この傾向により、性能の向上と環境への影響の低減を実現できる先進的な航空機エンジンの需要が高まっています。

航空会社が運航効率の改善と二酸化炭素排出量の削減に重点的に取り組む中、先進的でエコフレンドリーな航空機エンジンのニーズは今後も高まり続けるでしょう。メーカー各社は、この需要に応えるため、燃費効率の向上、排出ガスの削減、信頼性の向上を実現するエンジンの開発を進めており、航空機エンジン市場の需要を押し上げています。

エンジン技術の進歩

メーカー各社は、ギアードターボファンエンジンやハイブリッド電気推進システムなどの効率的で環境にやさしいエンジン技術の開発に継続的に投資しています。航空会社や航空機運航会社が保有機材を最新かつ最も効率的なエンジンソリューションでアップグレードしようとしているため、今後数年間は、こうした先進的なエンジン技術の採用が航空機エンジン市場拡大の主な推進力となるでしょう。

業界の持続可能性目標を達成し、競争力を維持するためには、市場における技術革新が不可欠です。こうした先進的なエンジン技術の開発と商業化に成功したメーカーは、成長する市場の大きなシェアを獲得する好位置につけるでしょう。

市場成長を妨げる要因

規制上の課題

航空機エンジンは、排出量や騒音レベルなど、特に厳しい規制監督や環境基準の対象となっています。CORSIA(国際航空における炭素オフセットおよび削減スキーム)のような新たな規制の導入は、進化する要件を満たすエンジンの開発に取り組むメーカーにとって課題を生み出す可能性があります。複雑な規制環境を乗り越え、コンプライアンスを確保することは、航空機エンジン市場の販売にとって大きなハードルとなる可能性があります。

サプライチェーンの混乱

航空機エンジン販売は、グローバルなサプライチェーンに大きく依存していますが、サプライチェーンはさまざまな混乱の影響を受けやすいものです。貿易紛争、地政学的な緊張、新型コロナウイルス(COVID-19)のパンデミックなどの要因は、重要な部品や材料の供給を混乱させ、航空機エンジンの生産や納入に影響を及ぼす可能性があります。

航空機エンジンに対する需要の高まりに応えるためには、メーカーにとって弾力性があり信頼性の高いサプライチェーンを維持することが極めて重要であり、混乱が生じれば航空機エンジン市場の収益の成長を妨げることになります。

市場関係者にとっての今後の機会

持続可能な航空燃料(SAF)の開発と採用

航空業界が二酸化炭素排出量の削減に努める中、持続可能な航空燃料(SAF)の開発と採用は、航空機エンジン市場にいくつかの機会をもたらします。航空機エンジンメーカーは、航空燃料の供給業者と協力し、自社のエンジンがSAFとの互換性を確保し、SAFの使用に最適化されるようにすることで、航空旅行の環境への影響を大幅に低減することができます。この持続可能な推進ソリューションへのシフトは、市場の革新と成長を推進する業界にとって、重要な焦点領域となるでしょう。

ハイブリッドおよび電気推進システム

航空機用のハイブリッド電気推進システムや全電気推進システムの登場も、市場にとって有望な機会です。これらの技術はまだ開発の初期段階ですが、排出量や騒音レベルの削減、都市部の航空機移動や地域航空輸送の新たな可能性の提供など、業界に変革をもたらす可能性を秘めています。

こうした革新的な推進システムの開発と商業化に成功した航空機エンジンメーカーは、

航空機エンジン市場の競争状況

航空機エンジン市場は競争が激しく、市場シェアを巡って少数の有力企業がしのぎを削っています。市場の主要企業には、General Electric (GE), Rolls-Royce, Pratt & Whitney, CFM Internationalなどがあります。これらの企業は、革新的なエンジン技術を導入するために研究開発に積極的に投資しています。例えば、

- 2022年には、ロールスロイスが同社の前世代エンジンと比較して25%の燃費改善を約束するUltraFanエンジンを発表しました。競争力を維持するために、メーカーは、コアとなるエンジン販売に加えて、航空会社にエンジンリースやメンテナンスサービスを提供するなど、新たなビジネスモデルの模索も行っています。

航空機エンジン市場の最近の動向

- 2024年5月、韓国の複合企業体であるHanwhaは、今後10年間で約1,000件の資産ポートフォリオを構築することを目指し、ハンファ・アビエーションを立ち上げました。このプラットフォームは、航空エンジンおよび航空機の取引、リース、資産管理のための取引プラットフォームを提供します。ハンファのCEOであるジェフ・ルイスは、以前FTAIアビエーションに勤務しており、ナローボディのエンジンおよび航空機のポートフォリオ取得に重点的に取り組み、「より新しい世代の資産」をターゲットとしています。

- 2024年4月、ロールスロイスは、同社のビジネス航空事業における重要なマイルストーンとなる、最新航空エンジン「パール10X」の飛行試験キャンペーンを開始しました。このエンジンは、ダッソー社が同社のファルコン10X専用に選定したもので、100%の持続可能な航空燃料(SAF)でシームレスに動作するように設計されており、二酸化炭素排出量を削減します。厳格な飛行試験では、速度、高度、耐氷性能など、さまざまな条件下でのエンジンの性能が評価されます。

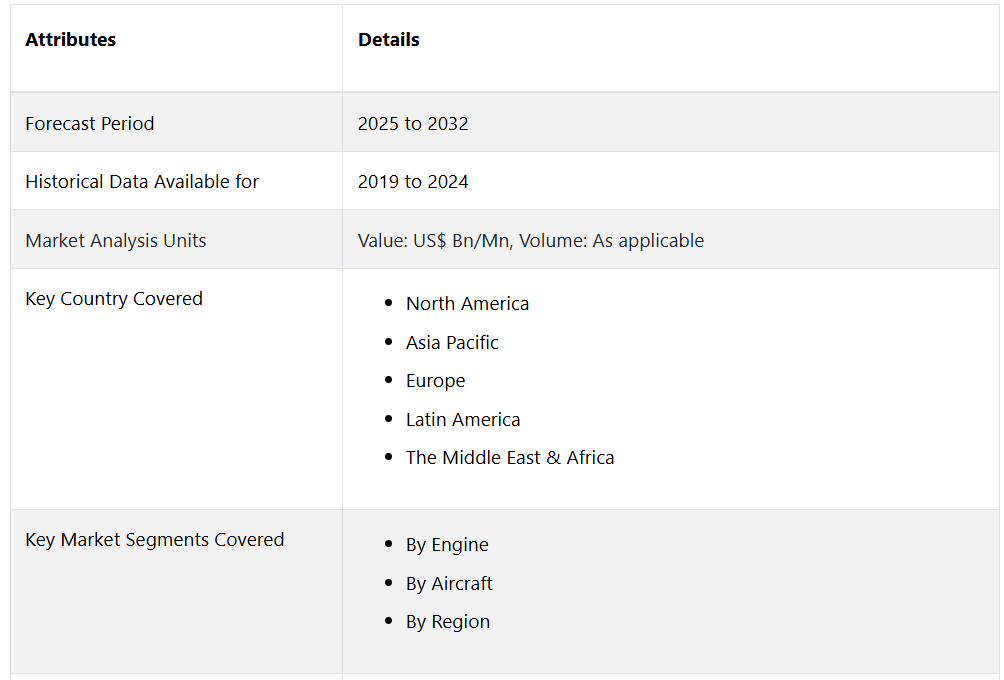

航空機用エンジンの市場区分

エンジン別

- ターボプロップ

- ターボファン

- ターボシャフト

- ピストンエンジン

航空機別

- 民間航空機

- 軍用機

- ビジネスおよび一般航空機

地域別

- 北米

- アジア太平洋

- ヨーロッパ

- 中南米

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の航空機エンジン市場概観、2025年と2032年

1.2. 市場機会評価、2025年~2032年、アメリカドル百万

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の発展と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. その他のマクロ経済要因

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

2.6. 規制環境

2.7. バリューチェーン分析

2.7.1. 原材料サプライヤーのリスト

2.7.2. 製品メーカーのリスト

2.7.3. 製品流通業者のリスト

2.7.4. エンドユーザーのリスト

2.8. PESTLE分析

2.9. ポーターのファイブフォース分析

3. 価格動向分析、2019年~2032年

3.1. 主なハイライト

3.2. 製品価格に影響を与える主な要因

3.3. 航空機別価格分析

3.4. 地域別価格と過去の推移および今後の成長動向

4. 世界の航空機エンジン市場の見通し:2019年~2023年の実績(Historical)と2024年~2032年の予測(Forecast)

4.1. 主なハイライト

4.1.1. 市場規模(台数)予測

4.1.2. 市場規模(百万米ドル)と前年比成長率

4.1.3. 絶対ドル機会

4.2. 市場規模(US$ Mn)の分析と予測

4.2.1. 市場規模(US$ Mn)の分析(2019年~2023年)

4.2.2. 市場規模(US$ Mn)の分析と予測(2024年~2032年

4.3. 世界の航空機エンジン市場の見通し:航空機

4.3.1. はじめに / 主な調査結果

4.3.2. 航空機別:市場規模(百万米ドル)および数量(単位)の推移(2019年~2023年

4.3.3. 航空機別:市場規模(百万米ドル)および数量(単位)の推移および予測(2024年~2032年

4.3.3.1. 民間航空機

4.3.3.2. 軍用機

4.3.3.3. ビジネスおよび一般航空機

4.4. 市場魅力度分析:航空機

4.5. 世界の航空機エンジン市場の見通し:エンジン

4.5.1. はじめに / 主な調査結果

4.5.2. エンジン別、2019年~2023年の市場規模(百万米ドル)の推移

4.5.3. エンジン別、現在の市場規模(US$ Mn)分析と予測、2024年~2032年

4.5.3.1. ターボプロップ

4.5.3.2. ターボファン

4.5.3.3. ターボシャフト

4.5.3.4. ピストンエンジン

4.6. 市場魅力度分析:エンジン

5. 世界の航空機エンジン市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別、2019年~2023年の市場規模(百万米ドル)と数量(単位)の分析

5.3. 地域別、2024年~2032年の市場規模(百万米ドル)と数量(単位)の分析と予測

5.3.1. 北米

5.3.2. ヨーロッパ

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. 中南米

5.3.6. 中東・アフリカ

5.4. 市場魅力度分析:地域

6. 北米航空機エンジン市場の見通し:2019年~2023年の実績および2024年~2032年の予測

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2019年~2023年の市場規模(US$ Mn)と数量(単位)の分析

6.3.1. 国別

6.3.2. 航空機別

6.3.3. エンジン別

6.4. 国別現在の市場規模(US$ Mn)分析および予測、2024年~2032年

6.4.1. アメリカ

6.4.2. カナダ

6.5. 航空機別現在の市場規模(US$ Mn)および数量(単位)分析および予測、2024年~2032年

6.5.1. 民間航空機

6.5.2. 軍用機

6.5.3. ビジネスおよび一般航空機

6.6. エンジン別、2024年~2032年の現在の市場規模(US$ Mn)分析および予測

6.6.1. ターボプロップ

6.6.2. ターボファン

6.6.3. ターボシャフト

6.6.4. ピストンエンジン

6.7. 市場魅力度分析

7. ヨーロッパ航空機エンジン市場の見通し:2019年~2023年の過去実績&2024年~2032年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の市場規模(US$ Mn)&数量(ユニット)分析

7.3.1. 国別

7.3.2. 航空機別

7.3.3. エンジン別

7.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2032年

7.4.1. ドイツ

7.4.2. フランス

7.4.3. イギリス

7.4.4. イタリア

7.4.5. スペイン

7.4.6. ロシア

7.4.7. トルコ

7.4.8. ヨーロッパのその他

7.5. 航空機別、2024年から2032年の市場規模(百万米ドル)と数量(単位)の分析と予測

7.5.1. 民間航空機

7.5.2. 軍用機

7.5.3. ビジネス航空機および一般航空機

7.6. エンジン別、2024年~2032年の現在の市場規模(アメリカドル百万)の分析と予測

7.6.1. ターボプロップ

7.6.2. ターボファン

7.6.3. ターボシャフト

7.6.4. ピストンエンジン

7.7. 市場魅力度分析

8. 東アジア航空機エンジン市場の見通し:2019年~2023年の過去実績と2024年~2032年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2023年の過去市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. 航空機別

8.3.3. エンジン別

8.4. 国別、現在の市場規模(US$ Mn)分析および予測、2024年~2032年

8.4.1. 中国

8.4.2. 日本

8.4.3. 韓国

8.5. 航空機別:現在の市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2032年

8.5.1. 民間航空機

8.5.2. 軍用機

8.5.3. ビジネスおよび一般航空機

8.6. エンジン別:現在の市場規模(百万米ドル)の分析と予測、2024年~2032年

8.6.1. ターボプロップ

8.6.2. ターボファン

8.6.3. ターボシャフト

8.6.4. ピストンエンジン

8.7. 市場魅力度分析

9. 南アジア&オセアニア航空機エンジン市場の見通し:2019年~2023年(過去)および2024年~2032年(予測)

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の市場規模(US$ Mn)と数量(単位)分析

9.3.1. 国別

9.3.2. 航空機別

9.3.3. エンジン別

9.4. 国別、2024年~2032年の市場規模(US$ Mn)の現状分析と予測

9.4.1. インド

9.4.2. 東南アジア

9.4.3. オーストラリア・ニュージーランド

9.4.4. 南アジア・オセアニアのその他

9.5. 航空機別、2024年から2032年の市場規模(百万米ドル)と数量(単位)の分析と予測

9.5.1. 民間航空機

9.5.2. 軍用機

9.5.3. ビジネスおよび一般航空機

9.6. エンジン別、2024年~2032年の現在の市場規模(百万米ドル)の分析と予測

9.6.1. ターボプロップ

9.6.2. ターボファン

9.6.3. ターボシャフト

9.6.4. ピストンエンジン

9.7. 市場魅力度の分析

10. 中南米航空機エンジン市場の見通し:2019年~2023年の過去実績&2024年~2032年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の市場規模(US$ Mn)&数量(単位)分析

10.3.1. 国別

10.3.2. 航空機別

10.3.3. エンジン別

10.3.4. 年齢層別

10.4. 現在の市場規模(US$ Mn)分析と予測、国別、2024年~2032年

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. 中南米のその他

10.5. 航空機別、2024年から2032年の市場規模(百万米ドル)と数量(単位)の分析と予測

10.5.1. 民間航空機

10.5.2. 軍用機

10.5.3. ビジネスおよび一般航空機

10.6. エンジン別、2024年~2032年の市場規模(アメリカドル百万)の分析と予測

10.6.1. ターボプロップ

10.6.2. ターボファン

10.6.3. ターボシャフト

10.6.4. ピストンエンジン

10.7. 市場魅力度分析

11. 中東・アフリカ航空機エンジン市場の見通し:2019年~2023年の過去実績と2024年~2032年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年~2023年の市場規模(US$ Mn)と数量(単位)分析

11.3.1. 国別

11.3.2. 航空機別

11.3.3. エンジン別

11.4. 国別現在の市場規模(US$ Mn)分析と予測、2024年~2032年

11.4.1. GCC諸国

11.4.2. エジプト

11.4.3. 南アフリカ

11.4.4. 北アフリカ

11.4.5. 中東・アフリカのその他

11.5. 航空機別、2024年から2032年の市場規模(百万米ドル)と数量(単位)の分析と予測

11.5.1. 民間航空機

11.5.2. 軍用機

11.5.3. ビジネス航空機および一般航空機

11.6. エンジン別、2024年~2032年の市場規模(アメリカドル百万)の分析と予測

11.6.1. ターボプロップ

11.6.2. ターボファン

11.6.3. ターボシャフト

11.6.4. ピストンエンジン

11.7. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2024年

12.2. 市場構造

12.2.1. 航空機別競争の激しさマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

12.3.1. Advanced Atomization Technologies Inc.

12.3.1.1. 概要

12.3.1.2. セグメントおよび製品

12.3.1.3. 主要財務情報

12.3.1.4. 市場動向

12.3.1.5. 市場戦略

12.3.2. Enjet Aero

12.3.3. Engine Alliance

12.3.4. Safran Group

12.3.5. Pratt & Whitney

12.3.6. Rolls-Royce

12.3.7. MTU Aero Engines AG

12.3.8. CFM International

12.3.9. General Electric Company

12.3.10. ITP Aero

12.3.11. New Hampshire Ball Bearing

12.3.12. その他の企業

13. 付録

13.1. 調査方法

13.2. 調査の前提

13.3. 略語と略称