| • レポートコード:SRAD56858DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:航空宇宙 |

| Single User(1名閲覧) | ¥483,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥621,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

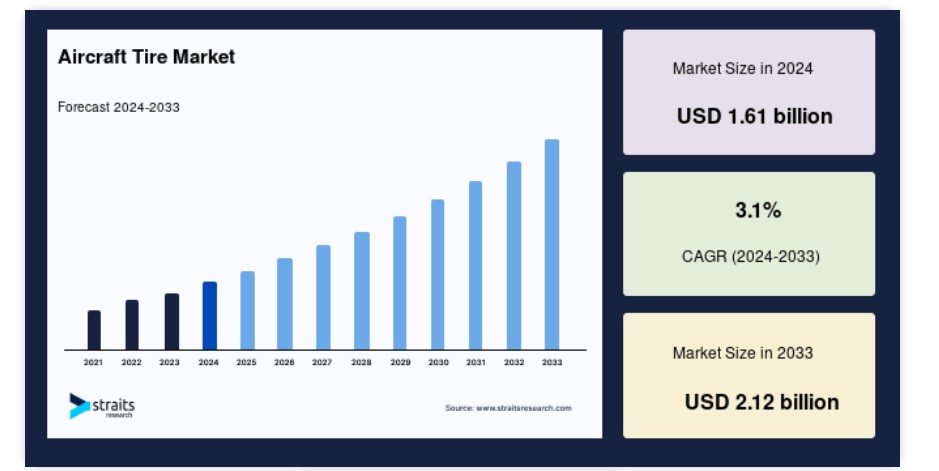

世界の航空機用タイヤ市場規模は2024年には16億1000万米ドルと評価され、2025年には16億6000万米ドルから2033年には21億2000万米ドルに達すると予測されており、予測期間(2025年~2033年)中の年平均成長率(CAGR)は3.1%で成長すると見込まれています。

航空機用タイヤは、航空機の厳しい使用条件を満たすよう入念に設計された部品です。航空機用タイヤは、航空機の重量を支え、着陸時の衝撃を吸収し、離着陸時や地上走行時の牽引力を確保するよう設計されています。航空機用タイヤは、強化ゴム、スチールベルト、先進的な合成素材の複数の層から構成されており、極度の圧力、高速、さまざまな気象条件に耐えることができます。

航空機用タイヤは、自動車用タイヤとは異なり、着陸時にかかる重荷重や急激な衝撃力に耐えるため、通常200~300 psi(14.5~20.7 bar)というかなり高い空気圧で使用されます。 また、膨張やパンクのリスクを最小限に抑えながら、離着陸を繰り返す中で優れた耐久性を維持する必要があります。 航空機用タイヤのトレッドパターンは、空港の滑走路でのグリップと性能を最適化するように特別に設計されており、安全で効率的な運航を確保します。

航空機用タイヤの世界市場は、航空旅客数の増加と航空会社の保有機材の拡大を背景に急速に成長しています。軽量かつ強度の高い素材や、より効率的なトレッドデザインなどの革新的なタイヤ技術の導入により、性能の向上、安全性の改善、燃費の改善が実現しています。さらに、航空会社やメーカーは、タイヤの信頼性を向上させ、運用コストを削減するために、先進的なタイヤのメンテナンスおよびモニタリングシステムへの投資を行っています。

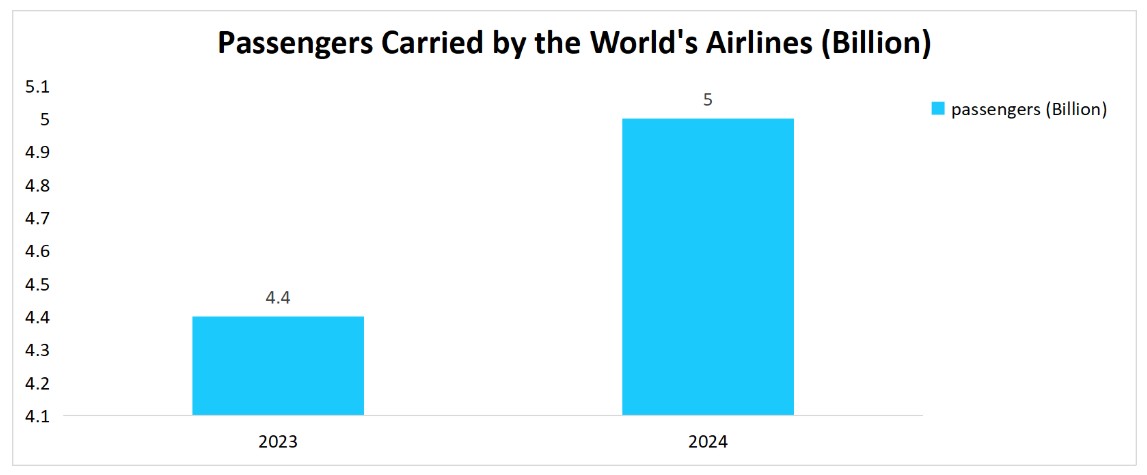

世界の航空会社が輸送する乗客数は、2023年と2024年には数十億人に達するでしょう。2023年には航空会社が輸送した乗客数は44億人でしたが、2024年には50億人に増加し、世界的な航空旅行の著しい回復と成長を反映しています。この増加は、国内線および国際線の需要増加に牽引された、パンデミック後の業界の回復を浮き彫りにしています。

最新の市場動向

技術の進歩

軽量素材、最適化されたトレッドパターン、スマートテクノロジーの統合などの革新により、最新の航空機用タイヤはより信頼性が高く、性能重視のものとなっています。ワイヤレスセンサーやスマートモニタリングシステムの導入により、航空会社はタイヤの状態をリアルタイムで追跡し、より効率的なメンテナンス計画を立てることが可能となり、タイヤのメンテナンス方法が変化しています。これにより安全性が向上し、ダウンタイムが短縮され、航空機全体のパフォーマンスが向上します。

- その顕著な例として、2023年6月のパリ航空ショーで発表されたミシュランのAir X Sky Lightタイヤが挙げられます。このタイヤは従来品より10~20%軽量化され、耐荷重性は最大20%向上しています。これにより、航空会社の燃料効率、耐用年数、コスト削減が大幅に改善されます。こうした技術の進歩により、航空会社はより長持ちし、より効率的なタイヤによって収益性を向上させています。

航空機用タイヤ市場の成長要因

世界的な航空交通量の増加と航空機保有数の拡大

世界的な航空交通量の持続的な増加と航空機保有数の拡大は、航空機用タイヤ市場の主な推進要因となっています。 旅客便および貨物便の増加は、国際的な旅行需要の高まりと、世界貿易を促進する電子商取引の急成長に後押しされています。 航空会社は、これらの需要に応えるために航空機保有数の拡大に投資しており、信頼性が高く高性能なタイヤの必要性はさらに高まっています。

- ボーイング社の予測では、2042年までに42,595機の新型航空機が納入される予定であり、この成長傾向を裏付けています。今後20年間は、新型航空機と交換用タイヤの安定した需要が見込まれています。この市場拡大により、タイヤメーカーは、世界中で運航される航空機の増加に伴うタイヤ需要の高まりに対応する長期的な機会を得ることになります。

市場の抑制要因

高い耐久性と性能要件が航空機用タイヤのコストを押し上げる

航空機用タイヤは、標準的な自動車用タイヤの要求をはるかに超える過酷な状況に耐えるように設計されています。 着陸時の衝撃、極端な温度、高負荷、離着陸時の高速衝撃に耐えるよう設計されています。 こうした性能要件により、航空機用タイヤは一般のタイヤよりもはるかに高価なものとなります。 こうした厳しい状況下で稼働するために求められる高い耐久性と信頼性は、生産コストとメンテナンスコストを押し上げます。

- 例えば、ボーイング777に使用されるタイヤは1本あたり4,000ドルから6,000ドルです。 航空機には複数のタイヤが必要であるため、交換費用は簡単に数万ドルを超えてしまいます。 航空機用タイヤのメンテナンス、保管、取り扱いには特殊な技術が必要であり、これらのコスト増は航空会社にとって財務的な課題となり、タイヤ管理は運航予算における重要な懸念事項となっています。

市場機会

新興市場における航空機用タイヤの需要の高まり

中国、インド、東南アジアなどの新興市場における航空旅行の急速な拡大は、航空機用タイヤメーカーにとって大きなビジネスチャンスをもたらします。これらの地域では、旅客および貨物航空輸送の両方が大幅に成長しており、民間航空機の需要を押し上げています。これらの市場の航空会社が、拡大する旅行需要に対応するために保有機材を拡大するにつれ、新品および交換用タイヤの需要も増加しています。

- 国際航空運送協会(IATA)によると、世界の旅客数は2037年までにほぼ倍増すると予想されており、この成長の大部分はアジア、特に中国が占めると見られています。航空交通の急増により、高品質の航空機用タイヤの安定供給が必要となり、メーカーにとっては新興市場に参入する長期的な機会が生まれます。

航空業界がこれらの地域で拡大するにつれ、航空機用タイヤメーカーは需要の高い市場で地位を確立し、グローバルな事業展開を拡大するチャンスがあります。

地域別洞察

北米:支配的な地域

北米は、航空業界の確立、活発な航空需要、ミシュランやグッドイヤーなどの大手タイヤメーカーの存在により、世界の航空機用タイヤ市場を独占しています。この地域は、商業および軍事航空の両部門から恩恵を受けており、タイヤの設計、製造、メンテナンスにおける技術革新も活発です。

さらに、連邦航空局(FAA)が定める厳格な規制により、航空機用タイヤは高い性能と安全性の基準を満たすことが保証されており、高品質タイヤの需要を促進しています。また、この地域では持続可能性に向けた取り組みも進められており、環境にやさしい素材やタイヤのリサイクルプログラムへの投資が増加していることも、長期的な市場成長に貢献しています。

アジア太平洋地域:急速に成長する地域

航空機用タイヤ市場において、アジア太平洋地域は最も急速に成長している地域です。その背景には、航空旅客数の急増、航空インフラへの投資の増加、航空機保有数の拡大などがあります。中国やインドなどの国々では、民間航空および軍用航空の両方で著しい成長が見られます。

- 例えば、インド政府のUDAN(Ude Desh Ka Aam Nagrik)構想は、航空旅行をより手頃な価格にすることを目的としており、航空機、タイヤ、その他の部品に対する需要の急増につながっています。このように急速に拡大する航空市場は、航空機用タイヤメーカーにとって、増え続ける航空機群への対応と、進化する地域ごとの需要への対応という大きな機会をもたらします。

各国の洞察

- 米国:米国は、保有機数の多さと軍用航空機への多額の投資により、航空機用タイヤの世界市場を独占しています。グッドイヤーやミシュランなどの企業が市場をリードしており、民間用および軍用航空機用タイヤの両方で需要が旺盛です。米国空軍による近代化への取り組み(新型航空機の取得など)により、軍用および民間用双方の厳しい基準を満たす高品質タイヤの需要がさらに高まっています。

- 中国:中国の航空機用タイヤ市場は、同国の民間航空部門の成長に伴い急速に拡大しています。航空機利用の需要増加により、保有機数の急増につながり、中国国際航空や中国南方航空などの航空会社が航空機を継続的に追加しています。この成長は、運航の安全性と効率性を確保する耐久性と高性能を備えた航空機用タイヤの需要を促進しています。現地でのタイヤ製造への投資も拡大を支えています。

- インド:インドの航空機用タイヤ市場は、乗客数の増加と政府主導のイニシアティブ(UDANスキームなど)により、著しい成長を遂げています。こうした取り組みにより航空旅行がより手頃な価格となり、民間機および地域航空機の需要が急増しています。航空会社が保有機材を拡大し、新たな空港が開発されるにつれ、信頼性の高い航空機用タイヤの需要が高まり、MRFやApollo Tyresなどのタイヤサプライヤーの拡大を支えています。

- ドイツ:航空産業が確立されているドイツでは、高性能航空機用タイヤの安定した需要が確保されています。コンチネンタル社のような企業に代表される効率性、安全性、革新性への重点的な取り組みにより、民間および軍用航空機の双方の要件を満たすことができます。ルフトハンザ・ドイツ航空などの大手航空会社のハブ空港としてのドイツの戦略的な位置づけと航空インフラへの投資は、市場の継続的な成長を支え、先進的なタイヤ技術への需要を促進しています。

- フランス:タイヤ製造の世界的リーダーであるミシュランの本拠地であるフランスは、航空機用タイヤ市場において重要な役割を果たしています。ミシュランのタイヤ技術革新、特に高性能で耐久性のあるソリューションは、民間航空会社と軍用機双方のニーズの高まりに応えています。エアバスにおける重要な役割をはじめとするフランスの強力な航空産業は、効率性と安全性を追求した先進的なタイヤへの安定した需要をさらに後押ししています。

- 日本:スマートタイヤモニタリングシステムなどの先進的な航空技術に対する需要の高まりにより、日本の航空機用タイヤ市場は成長しています。ANAや日本航空などの大手航空会社が最新鋭の航空機に投資しているため、最先端技術を搭載した高性能タイヤの需要が高まっています。こうした技術革新により、安全性、運用効率、タイヤ寿命が改善され、日本は世界の航空機用タイヤ市場における主要プレーヤーとなっています。

セグメンテーション分析

タイプ別インサイト

ラジアルタイヤはバイアスタイヤと比較して、優れた性能、放熱性、長寿命であることから、世界市場を独占しています。これらのタイヤは、離着陸時の安定性と安全性を向上させるため、特に大型航空機では商業航空で広く使用されています。

- 例えば、ミシュランのAir XやグッドイヤーのFlight Radialタイヤは、燃料消費量の削減や航空機の性能向上など、航空業界で高まる効率性と耐久性への要求に応える多くの利点を提供しています。

位置別分析

主着陸タイヤセグメントは市場をリードしており、最大の市場シェアを占めています。これは、着陸時や離陸時の航空機の安全性と性能に重要な役割を果たしているためです。これらのタイヤは航空機の全重量を支え、高い負荷に耐えなければなりません。

- 例えば、グッドイヤーのフライトラジアルタイヤは、ボーイング747やエアバスA320などの大型航空機のメインランディングタイヤとして広く使用されています。このタイヤは、耐久性、耐荷重性、過酷な状況下での高い性能で知られています。

販売チャネル別分析

OEM(Original Equipment Manufacturer)セグメントが最大の市場シェアを占めており、これは新航空機の生産と航空機保有数の増加によるものです。OEMサプライヤーは、新航空機に最初のタイヤセットを提供しており、これが同社が市場を独占する主な要因となっています。

- 例えば、ミシュランはエアバスA350にタイヤを供給しており、グッドイヤーはボーイング787ドリームライナーにタイヤを供給しています。こうした提携関係は、航空機の安全性と運航効率を確保する上でOEMサプライヤーが不可欠な役割を果たしていることを示しています。

エンドユーザー別分析

旅客数の増加と航空機保有数の拡大を背景に、民間航空機セグメントは市場で最大のシェアを占めています。航空会社は、運航効率の向上とダウンタイムの最小化を目的として、費用対効果に優れ、耐久性の高いタイヤを優先しています。ライアンエアーやサウスウエスト航空などの格安航空会社は、効率性と信頼性の高いタイヤの需要を後押ししており、ミシュランのエアXタイヤはその代表例です。このタイヤは燃料消費量を削減し、全体的な運用コストを低減することで、競争の激しい市場で航空会社に利益をもたらします。

企業別市場シェア

航空業界における性能、安全性、効率性に対する高まる需要に応えるため、主要な市場参加企業は航空機用タイヤの高度な技術に多額の投資を行っています。各社は、運航の安全性を高め、メンテナンスコストを削減するスマートタイヤモニタリングシステムなどの技術革新に重点的に取り組んでいます。ボーイングやエアバスなどの航空機大手と提携するタイヤサプライヤーなど、航空宇宙機器メーカーとの協力により、最先端技術を新型航空機モデルに直接統合することが可能になっています。

ミシュラン:世界航空機用タイヤ市場の新興企業

ミシュランは、持続可能性、効率性、耐久性に重点を置いた革新的なソリューションにより、航空機用タイヤ市場をリードし続けています。 同社は、航空機の重量を軽減し、タイヤの寿命を延ばす先進的なタイヤ設計を開発し、航空会社が運用コストを削減し、燃料効率を高めることを可能にしました。

最近の動向:

- 2023年6月、ミシュランは、より軽量で長寿命の新世代航空機用タイヤ「Air X Sky Light」を発表しました。高い安全性を確保しながら優れた性能を発揮します。ミシュランの新型タイヤ「Air X Sky Light」は、従来品よりも最大10~20%軽量化しながら、10~20%のLPTを実現し、耐久性と効率性を向上させているため、航空会社は燃料消費量を削減し、運航コストを削減することができます。

航空機用タイヤ市場における主要企業の一覧

- MICHELIN

- Goodyear Tire and Rubber Company

- Bridgestone Corporation

- Dunlop Aircraft Tyres Ltd

- Wilkerson Aircraft Tires

- Petlas

- Specialty Tires of America, Inc.

- Desser Holdings LLC

- Yokohama

- TWS Aviation Spares & Repairs

最近の動向

- 2024年8月 – ダンロップ航空機用タイヤ社は、今後3年間にわたり米空軍、海軍、海兵隊に航空機用タイヤを供給する契約を、米国防補給庁(DLA)から760万米ドルで獲得しました。 この契約により、ダンロップが軍事航空宇宙分野で引き続き優位性を保っていることが示され、防衛業務における主要サプライヤーとしての地位が強化されました。

アナリストの意見

当社のアナリストの見解では、世界的な航空機用タイヤ市場は、世界的な航空交通量の増加と軍用航空機の継続的な拡大を原動力として、着実な成長が見込まれています。 燃費効率に優れ、高性能な航空機に対する需要の高まりは、軽量かつ耐久性のある素材の開発を加速させ、安全性と運用効率を高めるスマートタイヤ技術の統合を促しています。 さらに、持続可能な航空ソリューションの推進により、環境に優しいタイヤ素材の研究が活発化しています。

しかし、市場には、製造コストの高さ、メンテナンスの複雑さ、厳しい規制要件といった課題があり、それらが採用を妨げる可能性があります。リトレッド技術や自己監視技術など、費用対効果の高い高性能タイヤソリューションに重点的に取り組む企業は、民間航空および軍用航空の両部門で競争優位性を獲得することが期待されます。最後に、タイヤメーカーと航空機OEM間の戦略的パートナーシップは、おそらく技術革新と市場拡大を推進するでしょう。

航空機用タイヤ市場のセグメント別分類

タイプ別(2021年~2033年)

- ラジアル

- バイアス

位置別(2021年~2033年)

- メインランディングタイヤ

- ノーズランディングタイヤ

販売チャネル別(2021年~2033年)

- OEM

- アフターマーケット

エンドユーザー別(2021年~2033年)

- 民間航空

- 軍用航空

- 一般航空

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

世界航空機用タイヤ市場規模の分析

- 世界航空機用タイヤ市場の紹介

- 種類別

- 紹介

- 種類別金額別

- ラジアル

- 金額別

- バイアス

- 金額別

- 紹介

- 位置別

- 紹介

- 位置別金額別

- メインランディングタイヤ

- 金額別

- ノーズランディングタイヤ

- 金額別

- 紹介

- 販売チャネル別

- 紹介

- 販売チャネル別

- OEM

- 金額別

- アフターマーケット

- 金額別

- 紹介

- エンドユーザー別

- 導入

- エンドユーザー別

- 民間航空

- 金額別

- 軍用航空

- 金額別

- 一般航空

- 金額別

- 導入

北米市場分析

欧州市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項