| • レポートコード:SRHI222DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:化学 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

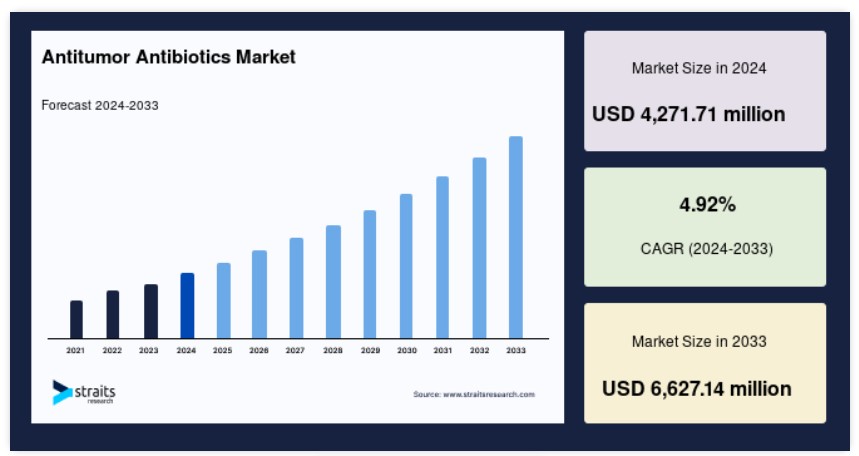

世界的な抗腫瘍性抗生物質市場の規模は、2024年には42億7171万米ドルと評価され、2025年には45億3343万米ドルから成長し、2033年には66億2714万米ドルに達すると予測されています。予測期間(2025年~2033年)におけるCAGRは4.92%です。

抗腫瘍性抗生物質は、主にストレプトミセス属の細菌などの天然資源から派生した化学療法薬の一種であり、がん治療に広く使用されています。これらの薬剤は、DNAの機能を妨害することで作用し、癌細胞の増殖を防ぎます。一般的な例としては、ドキソルビシン、ダウノルビシン、マイトマイシンC、ブレオマイシンなどがあります。作用機序には、DNA結合、トポイソメラーゼIIのような酵素の阻害、DNA損傷を誘発するフリーラジカルの生成などがあり、最終的に癌細胞死につながります。

効果を最大限に高め、耐性を最小限に抑えるため、抗腫瘍性抗生物質は他の化学療法剤と併用されることがよくあります。世界の市場は、薬物送達技術の進歩と標的化学療法ソリューションへの需要の高まりにより、著しい成長を見せています。リポソーム製剤や抗体薬物複合体(ADC)などの革新的なアプローチの採用により、薬効を高めながら毒性を低減し、乳がん、肺がん、白血病の治療成績の向上につながっています。

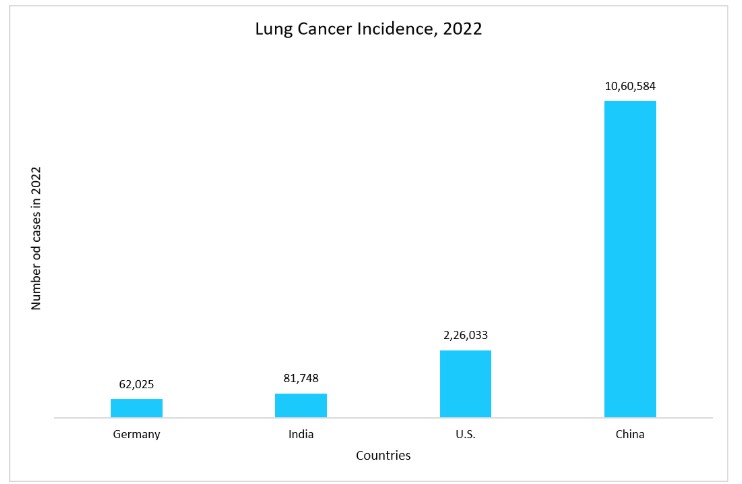

上述のデータによると、2022年には中国で10,60,548件の肺がん症例が見られると予測されています。 肺がんは、たばこの消費量の増加、大気汚染、発がん性物質への職業的曝露により増加しています。 さらに、遺伝的要因と喫煙関連疾患の増加が世界的な症例の急増に寄与しており、抗腫瘍性抗生物質の市場を牽引しています。

最新の市場動向

併用療法へのシフト

併用療法の採用が増加していることで、抗腫瘍性抗生物質業界は治療効果の向上と薬剤耐性の低減により変貌を遂げています。 例えば、アントラサイクリン系抗腫瘍性抗生物質を他の化学療法剤、標的療法、または免疫療法と併用することで、がん細胞の除去が改善されると同時に、毒性を最小限に抑えることができます。

- 例えば、2023年4月には、オックスフォード人口保健研究所が主導する早期乳がん臨床試験グループの研究者が、タキサン系とアントラサイクリン系の化学療法剤の併用が早期乳がんの最も効果的な治療法であることを強調しました。

このような、化学療法とモノクローナル抗体を組み合わせた個別化併用療法へのシフトが市場の成長を後押ししています。

薬物送達システムの革新

薬物送達システムの革新により、標的薬物放出の改善と全身毒性低減により、抗腫瘍抗生物質の有効性と安全性が向上しています。リポソーム製剤、ナノ粒子キャリア、抗体薬物複合体(ADC)などの技術革新により、腫瘍細胞への正確な薬物送達が可能になる一方で、健康な組織へのダメージは最小限に抑えられます。

- 例えば、2024年6月に米国医学図書館で発表された研究では、ドキソルビシンと抗CTLA-4ナノボディを組み合わせたリポソーム薬物送達システムが紹介され、CD8+ T細胞の活性化を高めて腫瘍を効果的に撲滅することが紹介されました。この技術革新は、化学療法と免疫チェックポイント阻害療法を統合し、抗腫瘍免疫と治療成績を改善します。

世界的な抗腫瘍抗生物質市場の推進要因

がん罹患率の上昇

世界的ながんの負担の増加は、抗腫瘍抗生物質市場の主な推進要因となっています。白血病、リンパ腫、乳がん、肺がんの症例が増加する中、効果的な化学療法の選択肢に対する需要は引き続き増加しています。喫煙、不健康な食事、環境汚染物質などの生活要因ががん罹患率の上昇に寄与しており、より高度な治療オプションが必要とされています。

- 例えば、米国国立がん研究所によると、2022年には、がんは依然として世界的に主要な死因の一つであり、新たに約2,000万人が罹患し、970万人ががんで死亡すると推定されています。

これは、市場成長を促進する革新的な治療アプローチと早期発見戦略の必要性が極めて高いことを示しています。

リポソーム製剤の採用が増加

リポソーム製剤に対する需要の高まりは、薬物送達を向上させ、毒性を低減し、治療効果を改善することで、世界市場に変革をもたらしています。リポソーム製剤は、薬物の安定性を高め、循環時間を延長し、腫瘍細胞への標的送達を可能にすると同時に、健康な組織への損傷を最小限に抑え、従来の化学療法で見られる心毒性などの副作用を低減します。

- 例えば、2024年2月に『European Journal of Cancer』誌に掲載された研究では、リポソーム化ドキソルビシンと免疫チェックポイント阻害剤を併用することで抗腫瘍免疫反応が強化され、進行性固形腫瘍の治療成績が改善することが分かりました。この研究は、抗腫瘍抗生物質の製剤を免疫療法と統合することが、がん治療戦略の進歩につながる可能性を示唆しています。

リポソーム化ドキソルビシンやその他のナノ粒子ベースの製剤の採用が増加していることが、市場の拡大と成長を後押ししています。

市場抑制要因

厳格な規制要件と承認までの長期化

厳格な規制要件と承認までの長期化は、市場にとって大きな課題となっています。 高い毒性と深刻な副作用があるため、アントラサイクリン系やマイトマイシンCなどの薬剤は、安全性と有効性を確保するための厳格な臨床試験を経る必要があり、市場参入が遅れます。 さらに、進化する規制枠組み、厳格な市販後調査、広範な文書化要件が、医薬品承認の複雑性を増しています。承認プロセスが長期化することによるコストの高騰や、後期臨床試験の失敗のリスクは、市場の成長をさらに妨げる要因となります。

市場機会

新しい癌治療の進歩

癌治療の継続的な進化は、抗腫瘍性抗生物質市場における新たな機会をもたらしています。標的薬物送達、併用療法、免疫療法の統合などの技術革新は、化学療法の有効性と安全性を高め、より正確で毒性の少ない治療を実現しています。

- 例えば、2022年12月に米国国立医学図書館で発表された研究では、新たに特定された抗腫瘍性抗生物質であるディナクチンが、肺がんの細胞周期進行とがん幹細胞性を抑制することが強調されました。この研究では、ディナクチンが特定の細胞経路を標的にすることで腫瘍の成長を効果的に抑制することが実証され、肺がん治療への有望なアプローチが示されました。

地域別洞察

北米:40.5%の市場シェアを占める支配的な地域

北米は、がんの罹患率の高さと研究開発への多額の投資により、抗腫瘍抗生物質の世界市場で支配的な地位を占めています。米国国立がん研究所(NCI)や生物医学先端研究開発局(BARDA)などの機関による政府資金は、医薬品イノベーションを支援する上で重要な役割を果たしています。

さらに、この地域には、高度な化学療法薬の開発をリードするファイザー社、ブリストル・マイヤーズ スクイブ社、ジョンソン・エンド・ジョンソン社などの大手製薬会社が進出しています。 リポソーム製剤や新しい薬物送達技術の採用により、治療効果はさらに高まり、毒性は低減し、患者の予後は改善します。

アジア太平洋地域:市場CAGRが最も高い急成長地域

アジア太平洋地域は、乳がん、肺がん、白血病などのがんの発生率上昇により、効果的な化学療法治療への需要が急増しているため、世界市場で最も高いCAGRを記録すると予想されています。中国、インド、日本などの国々では、各国政府ががん治療プログラムへの投資を増やし、薬剤の助成金を提供し、イノベーションを支援するための研究開発資金を増額しています。さらに、この地域では、腫瘍センター、癌研究施設、病院ネットワークの改善など、医療インフラの大幅な拡大が進んでいます。

各国の洞察

- 米国 – 米国の抗腫瘍抗生物質業界は、多額の研究開発投資と高い癌罹患率により、市場を独占しています。 2025年には、米国癌学会は米国の女性における浸潤性乳癌の新規症例が316,950例に達すると推定しており、効果的な化学療法の需要の高まりを裏付けています。先進的な医薬品開発、強力な規制当局の支援、主要な製薬企業の存在は、特に乳がん治療におけるアントラサイクリン系レジメンにおいて、市場の成長をさらに促進しています。

- ドイツ – ドイツの抗腫瘍性抗生物質市場は、高度な治療オプションと拡大する腫瘍学インフラに牽引され、欧州最大の市場のひとつとなっています。2023年11月、連邦政府とベルリン州は、2024年に開始するベルリン国立腫瘍センター(NCT)に資金提供しました。このイニシアティブは、臨床およびトランスレーショナルがん研究を統合し、抗腫瘍性抗生物質や個別化療法を含む腫瘍学治療の革新を促進し、患者の転帰を改善することを目的としています。

- 英国 – 英国の抗腫瘍抗生物質市場は、がん罹患率の上昇、高度化学療法の需要増加、政府による強力な医療支援により、活気づいています。 国民保健サービス(NHS)は、乳がん、白血病、肺がんに対するアントラサイクリン系化学療法を含むがん治療へのアクセスを確保する上で重要な役割を果たしています。 腫瘍学の研究と治療の進歩への継続的な投資は、英国の世界市場における地位をさらに強化しています。

- カナダ – カナダの市場は、医療施設の拡大と腫瘍学治療への注目度の高まりにより成長しています。2023年には、次世代の医療施設として、新しいサリー病院とBCがんセンターが導入されました。このセンターは、腫瘍学治療、研究、患者ケアを強化し、化学療法や抗腫瘍性抗生物質へのアクセスを改善します。政府の強力な支援とがん患者数の増加により、カナダは高度ながん治療の主要市場であり続けています。

- インド – インドの市場は、がんの負担の増加と医療施設の拡大を背景に急速な成長を遂げています。2025年1月には、インド大統領がカルナータカ州のKLEがん病院の開設式を行い、がんの診断、治療、研究の強化が図られました。化学療法や抗腫瘍性抗生物質などの先進的治療へのアクセスが改善するにつれ、インドは製薬投資の増加に支えられ、腫瘍学の重要な担い手として台頭しつつあります。

- 中国 – 中国の抗腫瘍性抗生物質市場は、がんの負担の増加、急速な医療インフラの拡大、およびがん治療薬開発に対する政府の強力な支援によって牽引されています。 乳がん、肺がん、胃がんの罹患率が増加しているため、特にアントラサイクリン系抗がん剤を中心とした効果的な化学療法の需要が高まっています。 政府のイニシアティブ、製薬の進歩、およびがん研究への投資の増加により、中国全土で革新的ながん治療の採用が加速しています。

セグメンテーション分析

世界的な抗腫瘍性抗生物質市場は、薬剤の種類、用途、投与経路、エンドユーザー別に分類されています。

薬剤の種類別

アントラサイクリン系は、白血病、リンパ腫、乳がん、肉腫の治療における広範囲にわたる有効性により、市場で最大のシェアを占めています。DNAインターカレーションとトポイソメラーゼII阻害の強力なメカニズムにより、効果的な腫瘍抑制が保証されています。ドキソルビシン、ダウノルビシン、エピルビシンなどの主要な薬剤は、化学療法のレジメンで広く使用されています。その効果が実証され、臨床で広く使用されていることから、アントラサイクリン系は市場をリードする薬剤となっています。

用途別

乳がんのセグメントは、世界的に高い罹患率と、その治療におけるアントラサイクリンの広範な使用により、世界市場で最大のシェアを占めています。ドキソルビシンとエピルビシンは、重要な化学療法剤であり、しばしばタキサン系薬剤と併用され、効果を高めます。さらに、乳がんの症例数の増加と併用療法の進歩が、このセグメントの市場における継続的な優位性に寄与しています。

投与経路別

これらの薬剤のほとんどは、最適な吸収と腫瘍へのターゲティングのために静脈内(IV)投与が必要であるため、非経口投与が市場をリードしています。 アンソラサイクリン系および非アンソラサイクリン系薬剤は、迅速かつ効果的な薬剤投与を確実にするために、主に静脈内注入によって投与されます。 病院やがん治療センターでは、投与量の管理、より迅速な治療効果、患者の反応のモニタリングが可能であることから、非経口投与が好まれており、これが非経口投与が主流となっている理由です。

エンドユーザー別

病院は、専門のがん治療部門、高度な化学療法プロトコルへのアクセス、およびがん治療の複雑な管理能力により、世界市場を独占しています。これらの施設では、大量の化学療法を実施しており、安全な薬剤投与、患者モニタリング、および副作用の管理を確実に実施しています。充実したインフラと経験豊富な医療従事者を擁する病院は、市場をリードする立場を強化し、アントラサイクリン系および非アントラサイクリン系の両方の投与に最適な環境であり続けています。

企業別市場シェア

抗腫瘍性抗生物質業界の主要企業は、市場での強固な足場を築くために、戦略的提携、製品承認、買収、新製品発売などの主要な事業戦略の採用に重点的に取り組んでいます。また、各社は新薬の処方、薬効の向上、副作用の最小化を目的とした研究開発にも投資しています。

AbbVie Inc:世界的な抗腫瘍性抗生物質市場の新興企業

AbbVie Inc.は、抗体薬物複合体(ADC)プラットフォームを通じて抗腫瘍抗生物質の開発を進める大手バイオ製薬企業です。このプラットフォームは、標的を絞った癌治療を強化します。 同社は、抗腫瘍抗生物質を統合し、効果を高めながら毒性を低減する革新的な薬物送達システムに重点的に取り組んでいます。

AbbVie Inc.の最近の動向:

- 2024年10月、AbbVieは抗体ベースのがん治療法の開発を目的として、EvolveImmune Therapeuticsと提携しました。この提携は、細胞毒性剤として抗腫瘍抗生物質を頻繁に使用するAbbVieのADC戦略を補完し、標的がん治療を強化するものです。

抗腫瘍抗生物質市場における主要企業の一覧

- Pfizer Inc.

- Novartis AG

- Bristol-Myers Squibb Company

- Roche Holding AG

- Merck & Co., Inc.

- Johnson & Johnson

- Eli Lilly and Company

- AstraZeneca PLC

- Sanofi S.A.

- GlaxoSmithKline plc

- AbbVie Inc.

- Amgen Inc.

- Celgene Corporation

- Takeda Pharmaceutical Company Limited

- Bayer AG

抗腫瘍性抗生物質市場のセグメンテーション

薬剤タイプ別(2021年~2033年)

- アントラサイクリン系

- ダウノルビシン

- エピルビシン

- その他

- 非アントラサイクリン

- ブレオマイシン

- ダクチノマイシン

- その他

用途別(2021年~2033年)

- 乳がん

- 肺がん

- 卵巣がん

- 白血病

- その他

投与経路別(2021年~2033年)

- 非経口

- 経口

エンドユーザー別(2021年~2033年)

- 病院

- 専門クリニック

- その他

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

世界的な抗腫瘍抗生物質市場規模の分析

- 世界的な抗腫瘍抗生物質市場の紹介

- 薬剤タイプ別

- 紹介

- 薬剤タイプ別金額

- アントラサイクリン系

- 金額別

- ダウノルビシン

- ダウノルビシン金額別

- エピルビシン

- エピルビシン金額別

- その他

- その他金額別

- 非アントラサイクリン

- 金額別

- ブレオマイシン

- ブレオマイシン金額別

- ダクチノマイシン

- ダクチノマイシン金額別

- その他

- その他金額別

- 紹介

- 用途別

- 導入

- 用途金額別

- 乳がん

- 金額別

- 肺がん

- 金額別

- 卵巣がん

- 金額別

- 白血病

- 金額別

- その他

- 金額別

- 導入

- 投与経路別

- 導入

- 投与経路金額別

- 非経口

- 金額別

- 経口

- 経口

- 導入

- エンドユーザー別

- 導入

- エンドユーザー別

- 病院

- 経口

- 専門クリニック

- 経口

- その他

- 経口

- 導入

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項