| • レポートコード:SRTE56914DR • 出版社/出版日:Straits Research / 2025年2月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:IT技術 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

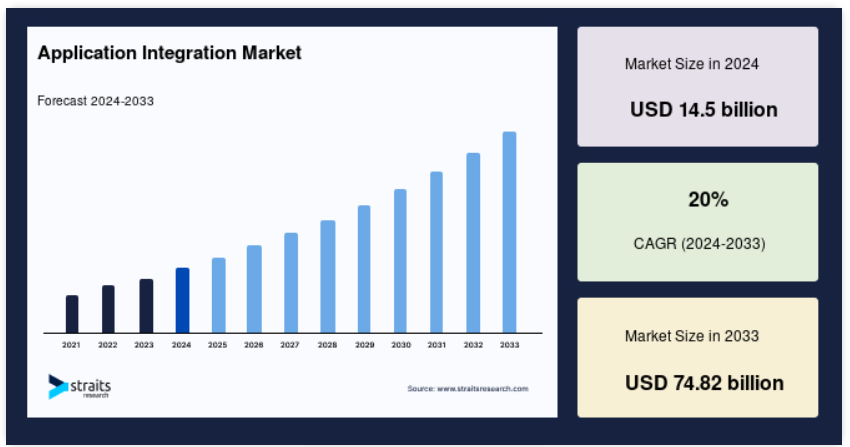

世界のアプリケーション統合市場規模は、2024年には145億米ドル相当となり、2025年には174億米ドル相当、2033年には748.2億米ドル相当に達すると予測されています。予測期間(2025年~2033年)中の年平均成長率(CAGR)は20%です。

アプリケーション統合は、異なるソフトウェアアプリケーションやシステムをシームレスに接続し、データ交換と協調的な機能を実現します。独立したアプリケーションがデータとワークフローを共有できるようにすることで、サイロ化を防ぎ、業務効率を向上させます。統合は、API、ミドルウェア、クラウドプラットフォーム、またはカスタムソリューションを使用して、顧客関係管理(CRM)、企業資源計画(ERP)、eコマースプラットフォームなどのさまざまな業務システムにわたるプロセスを同期させることで実現できます。効果的なアプリケーション統合は、意思決定の改善、プロセスの自動化、顧客体験の向上につながります。

レポート目次

グローバルアプリケーション統合産業は、ますます複雑化するIT環境において、多様なソフトウェアアプリケーションを連携して機能させることを可能にする技術とソリューションを扱う産業です。クラウドコンピューティング、IoT、ビッグデータ、デジタルトランスフォーメーションの取り組みの採用が拡大するにつれ、企業は異種システムやプラットフォームの統合という課題に直面しています。統合アプリケーションソリューションは、リアルタイムのデータ交換とワークフローを促進し、オンプレミス、クラウドベース、またはハイブリッドインフラストラクチャ間のシームレスな通信を可能にすることで、このニーズを満たすのに役立ちます。データの同期を維持し、プロセスを自動化することで、業務の非効率性を回避し、ダウンタイムを削減します。

さらに、レガシーアプリケーションと最新アプリケーションのギャップを埋めるための重要な市場要素として、iPaaS、ESB、API管理ツールがあります。これらのソリューションを採用している最も重要な分野は、金融、医療、小売、製造業であり、業務の最適化と顧客体験の維持が実現されています。企業がマイクロサービス、ハイブリッドモデル、AI主導の自動化などのトレンドを取り入れるにつれ、市場は大幅な成長が見込まれています。

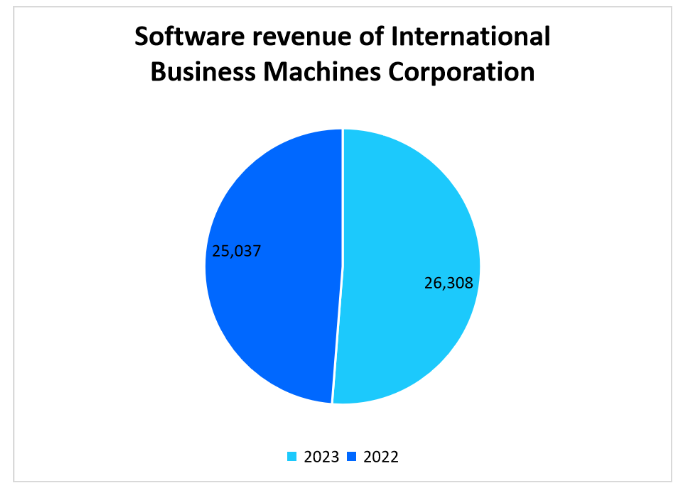

以下は、2023年と2022年のインターナショナル・ビジネス・マシーンズ・コーポレーション(IBM)のソフトウェア収益を示しています。2023年の収益は263億800万ドルで、2022年の収益250億3700万ドルをわずかに上回っており、このセグメントの成長を反映しています。

最新の市場動向

ハイブリッド統合プラットフォーム(HIPs)

ハイブリッド統合プラットフォームは、従来型のオンプレミスシステムと新しいクラウドベースのアプリケーションや技術を組み合わせたい組織に必要な統合を表します。 これらのハイブリッドプラットフォームは、レガシーインフラストラクチャと新しいクラウドソリューションにまたがる異種システムを簡単に接続する方法を企業に提供するために使用できます。 このハイブリッドプラットフォームは、B2Bシステムやパートナーおよびサプライヤーとのやり取りから、B2C顧客エンゲージメント、BYODモバイルソリューション、ビッグデータアプリケーションに至るまで、幅広いプラットフォームをサポートします。

- 例えば、MuleSoftによると、ハイブリッド統合は、既存の企業やデータベース、倉庫、アプリケーション、レガシーシステムと、SaaS/PaaS、B2B(パートナーおよびサプライヤー)、B2C(顧客エンゲージメント)、BYOD(企業向けモバイル)、ビッグデータとの間の隔たりを埋めるものです。

デジタル変革と統合

デジタルトランスフォーメーションが各産業で形を成し続ける中、ビジネスプロセス、技術、システム統合は今や極めて重要です。市場の状況が絶えず変化しているため、企業は俊敏性、拡張性、革新的な対応力を求めてクラウドネイティブを採用しています。このトレンドにより、AI、自動化、リアルタイム分析がこの変革の中核となり、企業はより多くのデータに基づく意思決定を行うことができるようになります。

- 例えば、Splunkによると、デジタルトランスフォーメーションの増加に伴い、75%のリーダーが2025年までに完全な統合を計画していると予測しています。AI、自動化、リアルタイム分析は、クラウドネイティブ技術を通じて、俊敏性と拡張性を推進し、組織が市場の変化する要件に対応するためのイノベーションを可能にします。

グローバルアプリケーション統合市場の成長要因

アプリケーション統合におけるジェネレーティブAI(GenAI)の台頭

市場の主な成長要因には、生成型人工知能(GenAI)技術の採用拡大が挙げられます。企業は、アプリケーション統合のための堅牢なソリューションを要求し、異種ソフトウェアアプリケーション、クラウドプラットフォーム、AIモデルの円滑な相互運用性を確保することで、AI機能を備えた既存のシステムとワークフローを強化する必要があります。GenAI駆動型のシステムを実稼働環境に統合するには、高度な自動化、データ処理、リアルタイムの意思決定が求められ、いずれも効果的な戦略が必要です。

- 例えば、2026年までに80%以上の企業が生成型人工知能(GenAI)アプリケーション・プログラミング・インターフェース(API)やモデルを使用し、またはGenAI対応アプリケーションを実稼働環境に導入するようになると、産業アナリストは予測しています。2023年時点では、その割合は5%未満でした。

クラウドコンピューティングおよびSaaSソリューションの採用

クラウドコンピューティングとSaaS(Software-as-a-Service)ソリューションに対する需要の高まりが、市場の主な推進要因となっています。クラウドコンピューティングを利用することで、組織はインフラを迅速に拡張することができます。一方、SaaSベースのソフトウェアソリューションでは、企業はさまざまなサブスクリプションベースの柔軟なオプションにアクセスでき、オンプレミスでのインストールは不要です。ビジネス組織がクラウドファースト戦略をますます重視する中、業務を円滑に進めるためには、オンプレミスまたはクラウドでホスティングされた複数のアプリケーションとデータソースを統合する必要があります。

- 例えば、産業アナリストは、2025年までに全組織の85%以上がクラウドファーストの原則に従うようになり、新規デジタルワークロードの95%がクラウドネイティブのプラットフォームに展開されるようになると予測しています。高度なアプリケーション統合ソリューションは、円滑なデジタルトランスフォーメーションを可能にする上で、これまで以上に重要な役割を果たすようになります。

市場の抑制

APIの変更や統合の不具合を管理する運用負担

グローバル市場における大きな課題のひとつに、APIの変更や統合の不具合の管理に伴う運用上の負担があります。相互接続されたアプリケーションへの依存度が高まるにつれ、シームレスな統合の維持は複雑かつ継続的な課題となっています。アプリケーションは頻繁に更新されるため、企業は新しいソフトウェアのバージョンや進化するAPI構造に対応するために、統合を継続的に監視、調整、適応させる必要があります。

エンジニアは、統合が中断しないよう、API の廃止、バージョン更新、および機能の中止を常に追跡する必要があります。API のバージョンが更新または廃止された場合、企業はこれらの変更に対応するために迅速にシステムを修正しなければならず、多くの場合、多大な時間とエンジニアリングリソースが必要となります。統合に障害が発生すると、業務に支障をきたし、データフローに影響を与え、医療や金融などの産業ではコンプライアンスの問題にまで発展する可能性があります。

- 例えば、Merge によると、50% の組織が、アプリケーションや機能の廃止により、統合の維持に苦労しています。 エンジニアは、混乱を最小限に抑えるために、API を継続的に監視し、バージョン変更に対応し、壊れた統合を修復し、エラーを効率的に通信する必要があります。 これは、運用とリソースに大きな負担を生み出し、多くの場合、コアビジネス機能への注意をそらしてしまいます。

市場機会

金融サービスの自動化

金融サービス業界におけるデジタル変革の拡大は、市場に大きな機会をもたらします。この業界では、レガシーのバンキングシステム、フィンテックプラットフォーム、クラウドサービス、サードパーティアプリケーション間のシームレスな通信が不可欠であり、効率性、セキュリティ、顧客体験の向上には統合ソリューションが欠かせません。

金融機関は、高度なAPIベースの統合やミドルウェアプラットフォームを通じて、不正検出、クレジットスコアリング、ローン処理、投資管理などの主要なプロセスを自動化することができます。レガシーシステムを最新のフィンテックソリューションと統合することで、銀行や金融機関は手動介入を減らし、業務効率を高め、コストを削減することができます。

- 例えば、JPモルガン・チェースはAPI駆動型の自動化を導入し、社内バンキングシステムと外部のフィンテックプラットフォームとの統合を実現しました。この統合により、より高度な不正検出、リアルタイムの信用格付け、動的な投資管理が可能になり、同社は競争優位性を獲得しました。

さらに、世界中でオープンバンキングの取り組みが活発化していることも、セキュアなAPI駆動型統合の採用を加速させています。英国、オーストラリア、シンガポールなどの国々では、金融機関が顧客データへのAPIベースのアクセスを提供することを義務付ける規制が導入されており、堅牢なソリューションに対する市場の需要をさらに高めています。

地域別洞察

北米:圧倒的な市場シェアを誇る地域

北米は、クラウドベースおよびSaaSアプリケーションの普及率が高いことから、アプリケーション統合市場を世界的に牽引しています。この地域は強力な技術インフラを誇り、さまざまな産業で複数のクラウドおよびオンプレミスシステムの広範な利用を可能にしています。業務効率化のためにさまざまなアプリケーションに依存する組織が増えるにつれ、統合ソリューションのニーズも高まっています。

- 例えば、2023年には、世界中の平均的な企業が112のSaaSアプリケーションを利用していました。2015年から2023年の間、企業が利用するSaaSアプリケーションの数は着実に増加し、主にパンデミック前のソフトウェアブームが急速な成長と支出を促しました。

アジア太平洋地域:急速に成長する地域

アジア太平洋地域は、急速にデジタル変革が進み、クラウド技術の普及が拡大しているため、世界的なアプリケーション統合市場で最も成長の速い地域のひとつとなっています。この地域のいくつかの新興経済国では、ビジネスの成長、業務効率の改善、顧客体験の向上を目指し、デジタルインフラへの投資を拡大しています。製造、小売、医療、金融などのビジネスがデジタル業務を拡大する中、シームレスなアプリケーション統合ソリューションがクラウドベースのプラットフォームとオンプレミスシステムを接続しています。

- 例えば、ERP、CRM、製造実行システム(MES)の統合は、「中国製造2025」戦略で掲げられた目標を達成するために不可欠です。デジタル・インディア・プログラムでは、BharatNet(ブロードバンドによる農村部の接続)やe-Kranti(政府の電子サービス)などの取り組みが

各国の洞察

- 米国:米国はデジタル変革の取り組みを主導しており、企業はクラウドコンピューティング、AI、自動化に多額の投資を行っています。アプリケーション統合により、組織は新しいツールを既存のエンタープライズシステムにシームレスにリンクすることができ、効率的なデータ管理とより良い意思決定を確保できます。金融、医療、小売の各業界では、安全で拡張性があり、リアルタイムの統合ソリューションに対するニーズが特に高いです。

- 日本:クラウドコンピューティングとAIの急速な導入により、ハイブリッド統合ソリューションのニーズが高まっています。企業は、オンプレミス環境とクラウド環境間の接続をサポートするアプリケーション統合を必要としており、AI、IoT、機械学習アプリケーション間のシームレスなやりとりを可能にしています。製造業や自動車産業でも、スマートファクトリー業務の強化に向けた統合ソリューションの需要が高まっています。

- 中国:クラウドコンピューティング分野が急成長している中国では、クラウドとオンプレミスシステムを橋渡しする統合ソリューションの需要が高まっています。金融サービス、製造、医療分野におけるAI、IoT、ブロックチェーン技術の広範な導入により、強力な相互運用性とリアルタイムのデータ同期が不可欠となり、アプリケーション統合がビジネスの拡張性と効率性の向上に欠かせないものとなっています。

- ドイツ:ドイツではイノベーションと研究開発に重点的に取り組んでいるため、ERP、CRM、顧客エンゲージメントプラットフォーム全体でシームレスな接続を可能にするアプリケーション統合ソリューションへの投資が促進されています。特に、自動車および産業オートメーション分野では、業務効率とリアルタイム分析の向上を目的とした高度な統合ソリューションが求められています。

- フランス: デジタル変革と顧客体験の向上に重点的に取り組んでいるフランスでは、CRM、ERP、AI 搭載の分析プラットフォームを統合する統合ソリューションへの需要が高まっています。 同国の成長を続けるフィンテック・エコシステムも API の採用を促進しており、シームレスな金融取引とパーソナライズされたエンゲージメント戦略を確保しています。

- インド:インドでは、電子商取引、銀行、政府部門全体で急速なデジタル化が進んでおり、クラウドベースのアプリケーションとレガシーITシステムを接続する統合ソリューションが緊急に必要とされています。フィンテック、eコマース、通信業界は、APIを活用して業務の規模拡大、セキュリティの強化、顧客エンゲージメントの改善を実現し、アプリケーション統合の最大の採用者です。

- オーストラリア:オーストラリアではクラウドの採用が増加しており、オンプレミスとクラウドベースのアプリケーション間のスムーズな接続を可能にするハイブリッド統合ソリューションの需要が高まっています。鉱業、エネルギー、通信などの産業では、データフローの最適化と業務効率の改善を目的に、統合プラットフォームに多額の投資を行っています。

- 英国:英国では、クラウドとオンプレミスの統合ソリューションによる業務効率の向上に重点が置かれています。医療、金融、公共部門の産業では、統合ツールを活用してデータの相互運用性を高め、厳しい規制へのコンプライアンスを確保し、ビジネスプロセスを合理化しています。

セグメンテーション分析

サービス別

サービス分野が世界市場を支配しています。企業が独自のIT環境やビジネスニーズに合わせてカスタマイズされたソリューションをますます必要としているためです。企業が採用するマルチクラウドやハイブリッドITインフラストラクチャが複雑になるほど、カスタマイズされた統合ソリューションの設計、開発、実装を行うプロフェッショナルサービスへの需要が高まります。

統合の種類別

複数のアプリケーション、システム、データソースを接続できる拡張性の高いクラウドベースのソリューションを提供できる能力を考慮すると、市場は統合プラットフォーム・アズ・ア・サービス(iPaaS)セグメントが支配しています。iPaaSプラットフォームは、従来型の方法でアプリケーション統合の複雑性とコストを削減しながら、クラウドベースとオンプレミスのアプリケーションを統合することを企業に可能にします。

アプリケーション別

複数のチャネルを通じてシームレスでパーソナライズされた顧客体験を提供する必要性がますます高まっているため、顧客関係管理(CRM)セグメントが市場を独占しています。この目標を達成するには、マーケティングオートメーションツール、セールスプラットフォーム、カスタマーサポートシステムなどの他のアプリケーションとCRMシステムを統合し、顧客とのやり取りを一元的に表示し、データの流れを円滑にすることが必要です。

産業別

金融サービス業界は、複数のレガシーシステム、クラウドベースのソリューション、および新しい技術を接続する必要がある、非常に複雑なITエコシステムであるため、市場を独占しています。 このような異種プラットフォームの接続には、統合ソリューションがシームレスな通信とデータフローを確保し、不正検出、リスク管理、金融取引などの重要な機能のためのリアルタイムデータ処理を確立します。

企業別市場シェア

主要な市場参加企業は、先進的なアプリケーション統合技術に投資し、コラボレーション、買収、パートナーシップなどの戦略を追求することで、自社製品を強化し、市場での存在感を拡大しています。

IBM:アプリケーション統合市場の新興企業

IBMは、先進技術とエンタープライズソリューションにおける豊富な専門知識を一貫して追求しているため、アプリケーション統合市場における新興企業となっています。 同社は、異種システムを統合し、ワークフローを自動化し、全体的な業務効率を高める幅広いツールとサービスを提供しています。 IBMは、レガシーシステムとクラウド上の最新アプリケーションを橋渡しするソリューションを提供しており、これにより、組織は統合されたプロセスで業務を処理し、データの統合性を高めることができます。

最近の動向:

- 2024年1月、IBMはAIおよびデータプラットフォームであるIBM Watsonにいくつかの新機能を追加しました。これには、IBM Watsonx Code Assistant for Z、IBM Watsonx Code Assistant for Red Hat Ansible Lightspeed、IBM Watsonx Orchestrate、IBM Watsonx Assistantが含まれます。これらの機能は、自動化を可能にし、ビジネスプロセス、データ、アプリケーションとシームレスに連携する特注アプリケーションの作成に役立ちます。

アプリケーション統合市場における主要企業の一覧

- Celigo, Inc.

- Cloud Software Group, Inc.

- Informatica Inc.

- International Business Machines Corporation

- Microsoft

- Oracle

- Salesforce, Inc.

- SAP

- SnapLogic Inc.

- Workato

最近の動向

- 2024年7月 – SnapLogic Inc.は、SaaSベースのデータ管理ツールプロバイダーであるSyndigo LLCと提携し、企業がデータシステムやプラットフォームにマスターデータ管理(MDM)、製品情報管理(PIM)、コンテンツ共有ソリューションを追加しやすくしました。この提携により、企業はSyndigoのトップMDMおよびPIMソリューションをさまざまなビジネスアプリケーション、データストレージ、運用システムに接続しやすくなりました。

- 2024年2月 – デジタルエンジニアリングサービスプロバイダーのEncora Digital LLCは、Celigo, Inc.と提携し、Celigoの使いやすいプラットフォームとEncora Digital Engineeringの専門知識を組み合わせました。 この提携は、ビジネス顧客向けのCeligoの統合を容易にし、効率性を向上させることを目的としています。

アナリストの意見

当社のアナリストによると、ビジネスプロセスの最適化、シームレスなデータフロー、リアルタイムのシステム通信に対するニーズの高まりを背景に、グローバルなアプリケーション統合市場は著しい成長を遂げています。 企業がデジタル変革への取り組みを加速する中、拡張性、柔軟性、運用効率を実現する最新の統合ソリューションが採用されています。 クラウドベースのアプリケーションや SaaS プラットフォームへの急速な移行により、異種 IT 環境全体で円滑なデータ交換を可能にする API 管理ツール、ミドルウェアプラットフォーム、クラウド統合ソリューションへの投資が企業に迫られています。

さらに、AI、IoT、機械学習アプリケーションの採用が増加していることから、大量のデータをシームレスに処理・分析するためのリアルタイムかつイベント駆動型の統合に対する需要が高まっています。 企業が自動化、クラウドコンピューティング、AI主導の技術を導入し続ける限り、アプリケーション統合市場はデジタル変革の主要な推進役であり続け、世界中の企業に新たな成長機会をもたらすでしょう。

アプリケーション統合市場のセグメント別予測

提供形態別(2021年~2033年)

- プラットフォーム

- サービス

- プロフェッショナルサービス

- マネージドサービス

統合の種類別(2021年~2033年)

- ポイント・トゥ・ポイント統合

- 企業向けアプリ統合

- エンタープライズサービスバス

- 統合プラットフォーム・アズ・ア・サービス

- ハイブリッド統合

アプリケーション別(2021年~2033年)

- 顧客関係管理

- 企業資源計画

- 人事管理システム

- サプライチェーン管理

- ビジネスインテリジェンス

- 電子カルテ管理

- その他

産業分野別(2021年~2033年)

- 銀行、金融サービス、保険

- 小売・eコマース

- 製造

- 医療・ライフサイエンス

- エネルギー・ユーティリティ

- 自動車

- 運輸・ロジスティクス

- 政府・公共部門

- その他の産業分野

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバルアプリケーション統合市場規模の分析

- グローバルアプリケーション統合市場の紹介

- サービス別

- 紹介

- サービス別金額別

- プラットフォーム

- 金額別

- サービス

- 金額別

- プロフェッショナルサービス

- プロフェッショナルサービス金額別

- マネージドサービス

- マネージドサービス金額別

- 紹介

- 統合の種類別

- 紹介

- 統合の種類別金額別

- ポイント・トゥ・ポイント統合

- 金額別

- 企業向けアプリ統合

- 金額別

- エンタープライズサービスバス

- 金額別

- 統合プラットフォーム・アズ・ア・サービス

- 金額別

- ハイブリッド統合

- 金額別

- 紹介

- アプリケーション別

- 導入

- アプリケーション別

- 顧客関係管理

- 金額別

- 企業リソース計画

- 金額別

- 人事管理システム

- 金額別

- サプライチェーン管理

- 金額別

- ビジネスインテリジェンス

- 金額別

- 電子医療記録管理

- 金額別

- その他

- 金額別

- 導入

- 産業別

- 導入

- 金額別

- 銀行、金融サービス、保険

- 金額別

- 小売およびeコマース

- 金額別

- 製造

- 金額別

- 医療および生命科学

- 金額別

- エネルギーおよびユーティリティ

- 金額別

- 自動車

- 金額別

- 運輸およびロジスティクス

- 金額別

- 政府および公共部門

- 金額別

- その他の産業

- 金額別

- 導入

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

-

-

- 金額別

- 医療・ライフサイエンス

- 金額別

- エネルギー・公共ユーティリティ

- 金額別

- 自動車

- 金額別

- 運輸・物流

- 金額別

- 政府・公共部門

- 金額別

- その他の産業

- 金額別

-

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東・アフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項