| • レポートコード:SRPP1653DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:包装 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

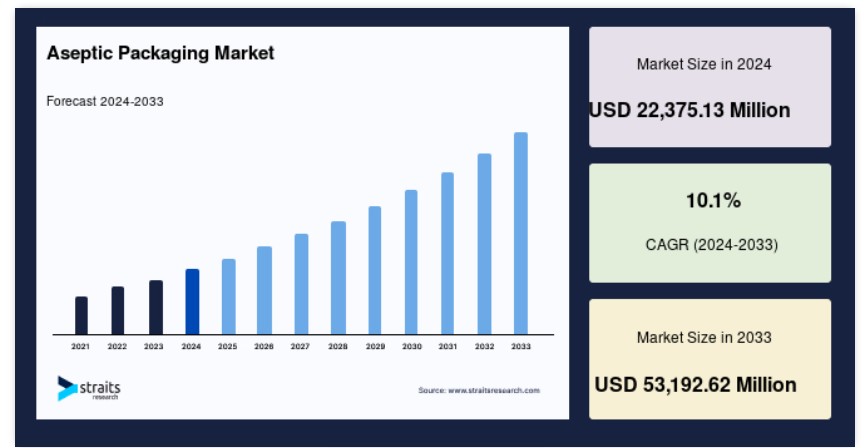

世界の無菌包装市場規模は、2024年に223億7,513万米ドルと評価され、2025年には246億3,502万米ドル、2033年には531億9,262万米ドルに達すると予測されており、予測期間(2025年~2033年)において年平均成長率(CAGR)10.1%で成長すると見込まれています。

無菌包装は、食品、医薬品、その他の製品を包装とは別に滅菌する専門的な製造方法です。これらの要素は、無菌状態下で容器に充填されます。無菌包装の目的は、化学的・感覚的特性を保持しつつ、冷蔵なしで少なくとも6ヶ月間保存可能な食品製品を製造することです。この方法は、製品の鮮度を保持し、微生物汚染を防ぐために、極めて高い温度を使用します。

無菌包装技術は、従来の缶詰による食品保存とは根本的に異なります。缶詰の製造プロセスは、充填前の食品の調理から始まります。無菌包装には、プラスチック、ガラス、紙板、金属などの材料が使用されます。これらの材料は、缶、容器、カートンなどの無菌包装の製造に広く採用されています。紙板は、独自の視覚的魅力とリサイクル可能な性質から、無菌包装の材料として人気があります。

無菌包装の独自の利点である、保存期間の延長、環境への優しさ、製品品質の保持、保存料の不使用などは、グローバルな無菌包装市場にとって大きな資産です。無菌包装市場は、飲料業界の無菌包装採用と医療業界からの需要増加により牽引されると推定されています。市場の大手企業の目標は、増加する顧客ニーズに対応するため、新製品とプロセスの開発です。

無菌包装市場を牽引する要因

医療の質向上に向けた政府支出の増加

世界中で、すべての地域で政府が医療費を増加させています。2016年、米国の医療費は4.3%増加し、イギリスでは3.6%増加しました。さらに、医療費の約30%がインフラ整備に充てられているとされています。このような医療費の増加は、製薬業界とバイオ医薬品業界の無菌包装の採用を促進すると予想されています。

包装のリサイクル率の向上

最近、包装材料の再利用とリサイクルが世界的に注目されています。無菌包装のリサイクルは生産コストを削減し、水質汚染と空気汚染を軽減し、温室効果ガスの削減に貢献します。リサイクルされた包装材料を使用することで、CO2排出量の制御も可能です。無菌包装材料のリサイクル率は高く、多くの政府と業界リーダーがプラスチック廃棄物対策としてリサイクル戦略を策定しています。

さらに、複数の企業が、世界的なプラスチック生産の削減とプラスチック包装のリサイクル率向上を支援する継続的な協力を目指しています。例えば、ネスレは2018年12月に「包装科学研究所」を設立し、多様な産業パートナーと協力して新しい包装材料と持続可能な包装ソリューションの開発を進めています。

市場制約:

原材料価格の変動

ポリマー、板紙、紙、ガラス、アルミニウム、鋼鉄は、包装企業が使用する重要な原材料です。これらの材料は、家庭用および産業用包装の両方に使用されます。これらの原材料の価格変動は、包装企業を価値チェーンにおいて不安定な立場に置く可能性があります。主要な原材料サプライヤーは通常、大規模な企業であり、原材料コストの上昇を価格に転嫁する能力を有しています。これにより、原材料価格が上昇し、入力コストが増加します。

買い手側では、包装企業は大手食品・飲料企業に製品を供給する必要があり、これらの企業は価格上昇を最終消費者へ転嫁できないため、サプライヤー変更の脅威を利用してコンプライアンスを維持します。 rigid 包装メーカーのコストは、原材料価格の変動と、一部の地域での原材料の入手困難さにより増加しています。したがって、この要因が市場拡大を制約すると予想されます。

グローバル無菌包装市場における主要な機会

新興市場における成長の可能性

医薬品業界のインフラ最適化、医薬品業界の増加、無菌包装製品への需要増加により、未開拓の新興市場における成長見込みが、無菌包装市場の拡大を牽引すると予想されます。新興市場経済における医療業界は、より高度な製造システムへの需要増加と医療インフラ改善のための政府の多額の投資により、急速に拡大しています。さらに、医薬品企業は中国やインドなどの新興市場に集中しており、これが市場の成長に寄与しています。

物流の電子化

原材料から販売業者、顧客まで、サプライチェーン全体が電子処理で接続されています。即時かつ正確な情報が提供され、コストと時間の削減、物流と在庫管理の簡素化、顧客の期待に応える能力の向上が実現しています。無菌包装のサプライチェーンも同様で、電子追跡と物流への依存度が高まっています。これにより、市場拡大の機会がさらに拡大する可能性があります。

地域分析

アジア太平洋地域の優位性

アジア太平洋地域は、市場で最大の地域と推定され、2030年までに年平均成長率(CAGR)10.5%で成長し、USD 15,828百万ドルに達すると予測されています。アジア太平洋地域の開発途上国が、無菌包装のグローバル市場を主に牽引しています。これらの国には、中国、インド、ベトナム、韓国、インドネシアなどが含まれます。これは、消費者が過剰な可処分所得にアクセスでき、都市化が進み、大規模な人口基盤が飲料や食品の消費増加を促しているためです。

無菌包装の食品・飲料業界での利用拡大により、市場には追加の拡大機会が存在します。さらに、オーストラリアの ビール業界は、収益額において最も収益性の高い業界となっています。オーストラリア醸造協会が2019年4月に発表したデータによると、2017年から2018年にかけて、ビール生産はオーストラリア経済に約46億米ドル貢献しました。この貢献は今後さらに拡大すると予想されています。したがって、無菌包装市場は今後数年間で拡大すると予測されています。

最も急速に成長する市場:欧州(年平均成長率9.2%)

欧州は、年平均成長率9.2%で成長し、2030年までに103億1,800万ドルに達すると予測され、第2位の地域となる見込みです。無菌包装は、欧州市場における成功の不可欠かつますます重要な要素となっています。無菌包装の影響は、効果的なサプライチェーンを通じて価値を付加し、着実に増加する顧客ニーズに対応しています。環境問題の深刻化を受け、西欧の政府はプラスチック包装の廃棄物とリサイクルに関する取り組みを実施しています。さらに、欧州の無菌包装企業では、包装用途におけるリサイクルプラスチック材料の使用が急増しています。

さらに、欧州の無菌包装メーカーは、環境問題の深刻化に対抗するため、消費者向けに環境に優しい包装を提供するため、包装ポートフォリオを継続的に更新しています。欧州のプラスチック消費を削減するため、紙製包装への移行が進んでいます。これらの動向は、無菌包装業界の拡大に寄与すると予想されます。

北米の急速に拡大する医薬品業界が、無菌包装の需要を牽引しています。同国の堅調な経済と、高度な医療製品を開発する能力が、製品消費を後押ししています。大規模な人口の健康への追求が、医薬品、バイアル、アンプルなどの医療包装製品の消費を促進しています。

ラテンアメリカ市場は、同地域の拡大する人口と食品消費の増加により、大幅に増加すると予測されています。加工食品と飲料の消費は、地域の都市化と住民の生活水準向上への需要により増加し、同地域の業界を後押ししています。一方、中東とアフリカでは、地域の劇的な気候変動に対応し、腐敗しやすい食品の劣化を防ぐため、同様の包装が利用されています。さらに、エキゾチックフルーツの消費が拡大しており、製品需要が増加しています。

セグメント分析

種類別

カートンは、予測期間中に年平均成長率(CAGR)10.6%で増加し、USD 24,408百万ドルに達すると予想されています。カートンの製造には、75%が紙板、21%が低密度ポリエチレン、4%がアルミニウムが使用されています。このカートンは、飲料に光、酸素、湿気が浸透しないようにする6層の包装構造を備えています。無菌技術により、パッケージが開封されるまで保存料を加えずに飲料を新鮮な状態に保つことができるため、これらのカートンは無菌カートンとも呼ばれています。さらに、カートンは再生可能な木材繊維から作られており、100%リサイクル可能で炭素 footprint が小さいという特徴があります。このリサイクル可能性が、牛乳、ヨーグルト、新鮮なジュース、パルプ、その他の乳製品などの新鮮な液体への使用を促進しています。これらの特性が、無菌包装業界におけるカートンの需要を後押ししています。

食品、飲料、医薬品業界からの需要増加により、バッグとパウチセグメントが市場の大部分を占めています。この包装は、飲料用のジュースパウチ、医療や水用途の生理食塩水バッグ、血液バッグなどに使用されています。医療分野では、ワクチンや注射薬の保存にバイアルとアンプルが広く使用されています。薬剤は、患者に注射器で投与する前に無菌状態である必要があるため、このような製品に対する市場が存在します。

ボトル&缶およびその他のセグメントの成長は、持ち運び可能な食品・飲料製品へのシフトに起因しています。消費者のライフスタイルの急速な変化により、使い勝手の良い飲料製品への需要が急増しています。ボトル&缶は、飲料の保存や持ち運びを容易にし、製品を新鮮な状態で消費・廃棄できるようにするため、包装消費を支えています。

素材別

紙と紙板は、2030年までに年平均成長率(CAGR)10.4%で、USD 24,141億ドルの最大のシェアを占めると推定されています。プラスチック汚染への懸念から、紙板包装がますます人気を集めています。カートン製造には100%紙板は使用されていませんが、約75%は完全にリサイクル可能です。無菌包装業界での紙板消費を拡大するため、主要企業は飲料(乳製品やジュース以外)の包装への採用を目的とした製品開発に関する研究開発に投資しています。

ガラス市場の拡大は、環境に優しい食品・飲料包装の需要急増に起因しています。ガラスは、ワイン、ジュース、ソーダなどの飲料包装に最適な素材です。これは、殺菌が容易で、自然に非反応性であるためです。食品・飲料包装においてプラスチックの代わりに紙や紙板を使用することは、プラスチック使用量を削減する別の方法です。紙板はカートン製造に使用され、加工により食品や飲料がより長く新鮮な状態を保つ最適な環境を創出します。紙板のシンプルな構成は、市場拡大の可能性をさらに高めています。

最終用途産業別

飲料は、予測期間中に年平均成長率(CAGR)10%で市場を支配し、USD 37,659百万ドルに達すると推定されています。無菌包装は、食品の保存期間を延長するため、飲料業界で人気が高まっています。飲料業界では、容器、アンプル、缶、ボトル、カートンなどの無菌包装が利用されています。他の包装タイプと比べて、無菌包装容器は高いバリア性、経済性、美観、汚染の absence などの独自の利点を提供し、近年無菌包装市場の拡大を後押ししています。

COVID-19の影響

アメリカ合衆国、中国、日本、インド、ドイツなどの主要国で新型コロナウイルス感染症のパンデミックが発生し、長期にわたるロックダウンが実施されたため、生産施設が完全に停止しました。ただし、これらの施設は必需品以外の生産を行っていませんでした。さらに、パンデミックは2020年の第1四半期と第2四半期にほとんどの企業に打撃を与えました。しかし、無菌包装市場の拡大には重大な負の影響はみられませんでした。

人の移動やその他の産業活動に対する厳格な措置により、建設プロジェクトが停止し、石油・ガス生産が減少、自動車サービス業界が低迷したため、新しい無菌包装機械の売上高が減少しました。ただし、食品・飲料の製造と包装は、著しい影響を受けませんでした。さらに、ホテル業界を含む宿泊施設の数減少により、食品・飲料の需要が減少しました。それでも、小売販売用の飲料・食品の製造と包装は、事業全体を通じて継続的に行われました。

無菌包装市場における主要企業一覧

- Amcor Plc

- Ds Smith Plc

- Mondi Plc

- Sonoco

- Smurfit Kappa Group Plc

- Stora Enso Oyj

無菌包装市場セグメンテーション

タイプ別(2021-2033)

- カートン

- バッグ&ポーチ

- ボトル&缶

素材別(2021-2033)

- 紙&紙板

- プラスチック

- 金属

- ガラス

最終用途産業別(2021-2033)

- 飲料

- 食品

目次

- ESGの動向

- 免責事項

概要

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制枠組み

グローバル無菌包装市場規模分析

- グローバル無菌包装市場概要

- 種類別

- 概要

- 種類別(価値ベース)

- カートン

- 価値ベース

- バッグ&パウチ

- 価値ベース

- ボトル&缶

- 価値ベース

- 概要

- 素材別

- 概要

- 素材別(価値ベース)

- 紙&紙板

- 価値別

- プラスチック

- 価値別

- 金属

- 価値別

- ガラス

- 価値別

- 概要

- 最終用途産業別

- 概要

- 最終用途産業価値別

- 飲料

- 価値別

- 食品

- 価値別

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

研究方法論

付録